[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

투자포인트

# 글로벌 성장 모멘텀과 변동성 관리 전략

• 미국·일본 B2B 확장과 마케팅 효율화로 수익성 개선 가속

• 유럽 법인 설립 및 글로벌 채널 다변화에 따른 2025년 컨센서스 상향 가능성

• 실적과 전망이 기대치를 지속 상회하며 주가가 고점권에 진입, 단기 가격 부담 요인 존재

• 단기 접근은 3분기 실적 발표, 아마존 블랙프라이데이·크리스마스 등 대형 쇼핑 시즌 성과, 얼타뷰티 및 일본 오프라인 매장 신규 입점, 유럽 법인 가동과 신제품 출시 등 주요 모멘텀 전후 분할 매매로 리스크 관리

• 장기 보유는 유럽 시장 안착과 내년 매출 반영 구간까지 고려

1. 실적 모멘텀

• 2Q25 매출 3,277억 원(YoY +110.8%), 영업이익 846억 원(YoY +201.9%), 영업이익률 25.8%로 사상 최대 실적 달성

• 1H25 영업이익 1,391억 원으로 2024년 연간 영업이익 초과, 하반기까지 고성장 기조 지속 전망

• 화장품 부문 매출 +216.9%, 제로 모공 패드 글로벌 누적 1,000만 개 판매 돌파로 제품 경쟁력 입증

2. 글로벌 확장

• 해외 매출 비중 78%(전년 50%)로 확대, 미국·일본·기타 신규 시장 모두 고성장

• 미국: 매출 962억 원(YoY +285.8%), 단일 국가 최대 매출 기록, 오프라인 채널(얼타) 확장 시작

• 일본: 매출 439억 원(YoY +366.1%), 오프라인 매장 입점 가속화, 연말까지 2,500~3,000개 매장 목표

• 유럽: 2Q25 매출 약 250억 원(B2B 중심), 2026년부터 현지 법인 설립 및 온라인→오프라인 확장 본격화 예정

3. 신사업 및 제품 포트폴리오

• 뷰티 디바이스 누적 판매량 400만 대 돌파, 일본·신규 진출 지역 수요 안정

• 의료기기 사업 진출 예정: 병원용 에너지 베이스 디바이스·스킨부스터 디바이스 각각 2026년 하반기 출시 목표

4. 주주환원 정책

• 2024~2026년 매년 당기순이익의 25% 이상 주주환원 정책 이행

• 최근 1년간 약 2,243억 원 규모 자사주 매입·소각 및 현금배당 집행

• 2025년 8월 추가 소각 예정, 비과세 배당 재원(1,343억 원) 마련 완료

5. 리스크 관리 및 대응

• 미국 관세(15%) 부과 시 영업이익 영향 약 1% 이내, 단기 가격 인상 계획 없이 수용 가능

• 리셀러·가품 대응: 진품 인증 장치, 현지 법무·마켓플레이스 협력, 채널 간섭 방지 구조 운영

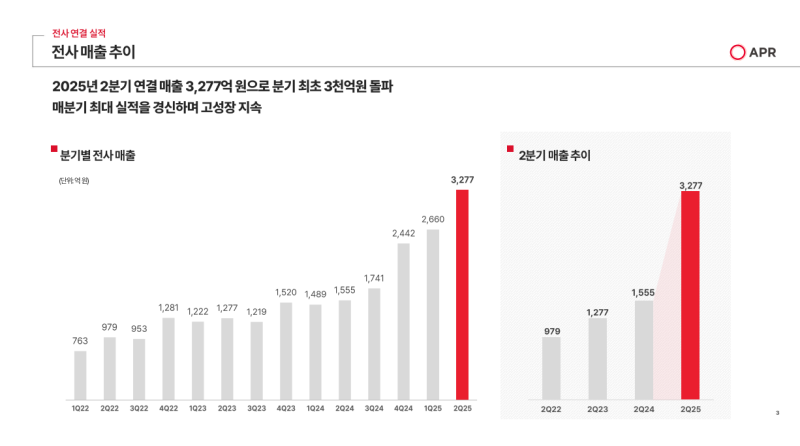

전사 매출 추이

• 매출: 3,277억 원(QoQ +23.2%)

• 분기 최초 3천억 원 돌파 실현

• 2024년 4분기 최초 2천억 원 돌파 이후 2분기 만에 3천억 원 돌파 달성

• 매 분기 최대 실적 갱신 및 성장 지속

• 화장품 비수기 및 대규모 쇼핑 이벤트 부재 상황

• 제품 경쟁력 기반 브랜드 인지도 상승 효과 반영

• 글로벌 시장 확대에 따른 최대 매출 경신

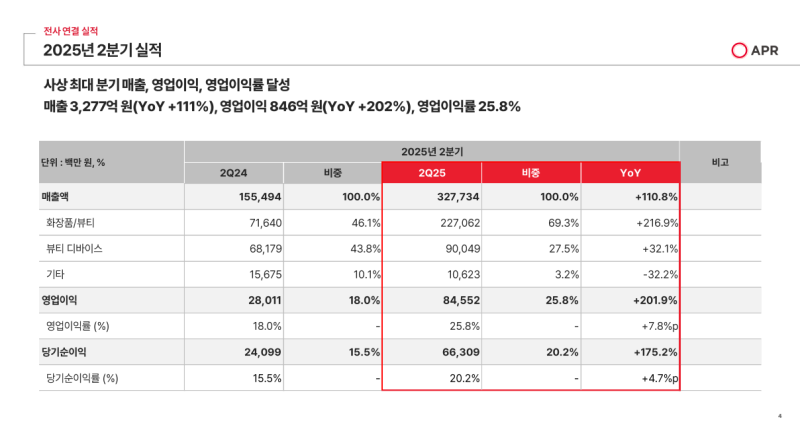

2Q25 실적

• 매출: 3,277억 원(YoY +110.8%)

• 영업이익: 846억 원(YoY +201.9%)

• 영업이익률: 25.8%(+7.8%p)

• 당기순이익: 663억 원(YoY +175.2%)

• 당기순이익률: 20.2%(+4.7%p)

• 사상 최대 분기 매출·영업이익·영업이익률 달성

• 외형 성장과 수익성 개선 동시 실현

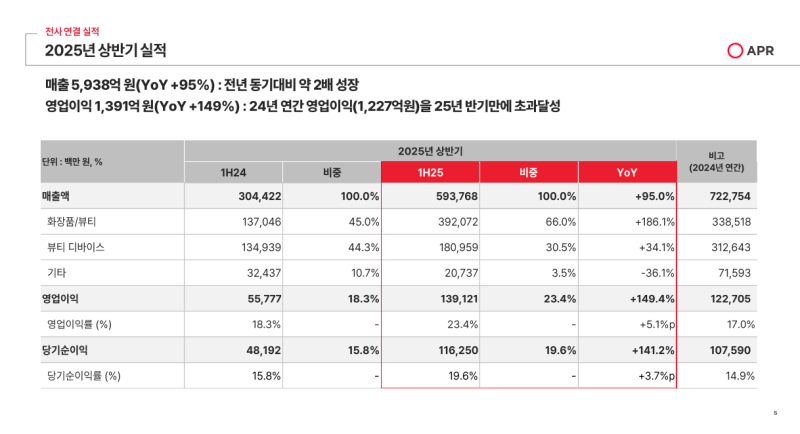

1H25 실적

• 매출: 5,938억 원(YoY +95.0%)

• 영업이익: 1,391억 원(YoY +149.4%)

• 영업이익률: 23.4%(+5.1%p)

• 당기순이익: 1,163억 원(YoY +141.2%)

• 당기순이익률: 19.6%(+3.7%p)

• 상반기 영업이익, 2024년 연간 영업이익(1,227억 원) 초과 달성

• 반기 기준 사상 최대 매출·영업이익 달성

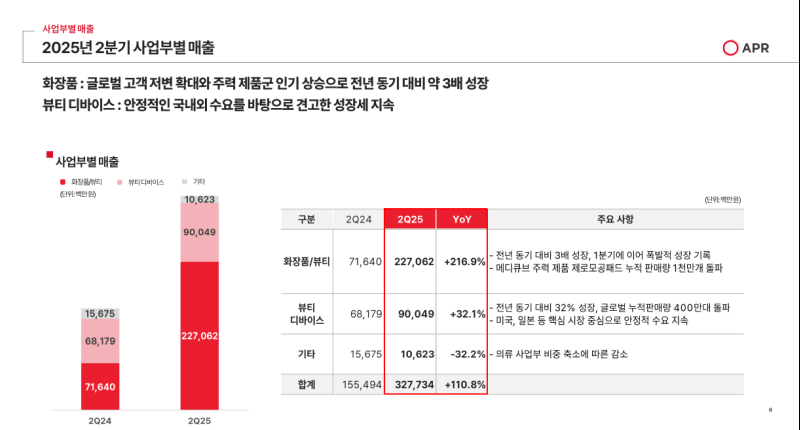

2Q25 사업부별 매출

◆ 화장품/뷰티

• 매출: 2,271억 원(YoY +216.9%)

• 제로 모공 패드 글로벌 누적 판매량 1,000만 개 돌파

• 주요 제품 매출 증가로 글로벌 시장 수요와 성장 가능성 확인

◆ 뷰티 디바이스

• 매출: 900억 원(YoY +32.1%)

• 일본 및 신규 진출 지역 수요 안정

• 글로벌 누적 판매량 400만 대 돌파

◆ 기타

• 매출: 106억 원(YoY -32.2%)

• 의료 사업부 비중 축소에 따른 매출 감소

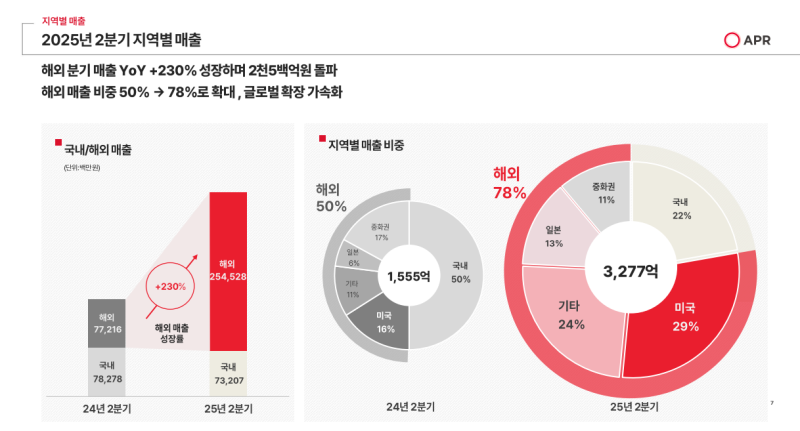

2Q25 지역별 매출(국내/해외)

◆ 해외

• 매출: 2,545억 원(YoY +230%)

• 매출 비중: 78%(전년 동기 50%)

• 미국이 단일 국가 중 최대 매출 국가로 부상(비중 29%)

• 글로벌 다양한 국가에서 제품 인지도 및 인기 상승

◆ 국내

• 매출: 732억 원(YoY -6.5%)

• 매출 비중: 22%

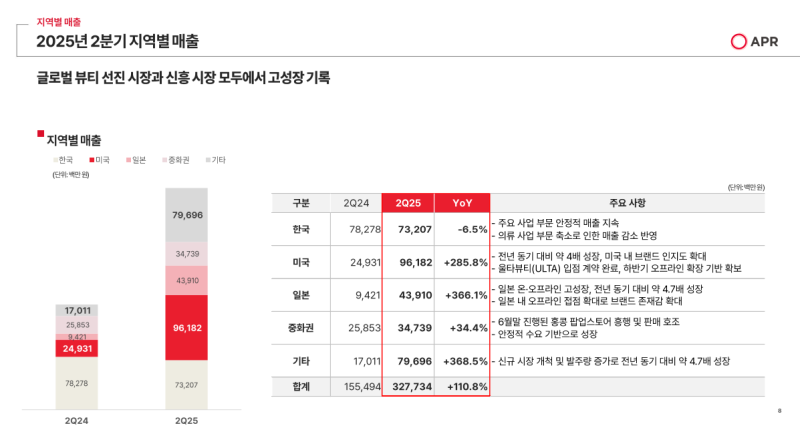

2Q25 지역별 매출(국가)

◆ 한국

• 매출: 732억 원(YoY -6.5%)

• 뷰티 부문은 안정적 매출 유지

• 패션 및 기타 사업부 매출 감소로 역성장

◆ 미국

• 매출: 962억 원(YoY +285.8%)

• 미국 분기 최대 매출 경신

• 브랜드 인지도 상승과 수요 증가

• 얼타 뷰티 입점 확정, 8월 런칭 예정

◆ 일본

• 매출: 439억 원(YoY +366.1%)

• 온라인 긍정적 바이럴 확산으로 브랜드 신뢰도 상승

• 오프라인 매장 입점 가속화로 온·오프라인 동반 성장

◆ 중화권

• 매출: 347억 원(YoY +34.4%)

• 안정적 수요 기반 성장

• 6월 홍콩 팝업 스토어 판매 호조

◆ 기타

• 매출: 797억 원(YoY +368.5%)

• 신규 시장 개척 및 발주량 증가로 고성장 지속

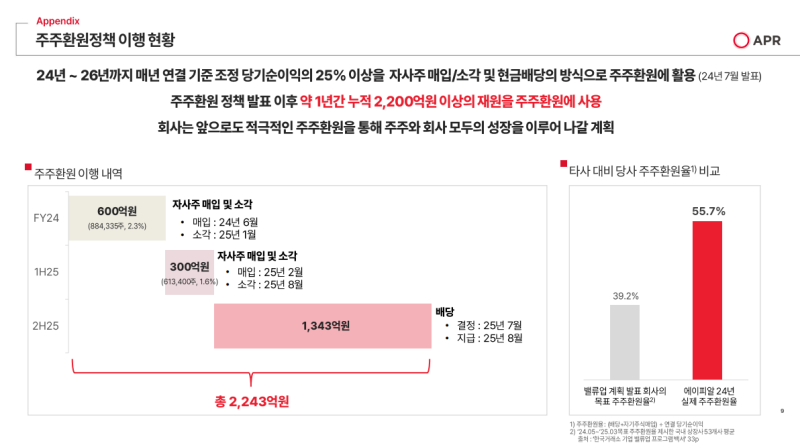

주주환원정책 이행 현황

• 2024~2026년 매년 연결 기준 당기순이익의 25% 이상을 주주환원에 활용하는 정책 발표(2024년 7월)

• 최근 1년간 누적 약 2,243억 원 규모의 자사주 매입·소각 및 현금배당 집행

• 2024년: 자사주 600억 원 매입, 2025년 1월 전량(884,335주, 2.3%) 소각

• 2025년 2월: 자사주 300억 원 매입, 2025년 8월 전량(613,400주, 1.6%) 소각 예정

• 2025년 7월: 자본준비금 → 이익잉여금 전환, 약 1,343억 원 비과세 배당 재원 마련

• 2025년 8월: 현금배당 집행 예정

• 향후에도 수익성과 재무 안정성 기반으로 지속 가능한 성장과 주주 가치 제고 추진

요약 연결재무 제표

Q&A

Q. 제로 모공 패드 외 추가적으로 준비 중인 SKU나 차기 베스트셀러가 있는지

• 제로 모공 패드 외 PDRN 앰플, 콜라겐 랩핑 마스크 등 다양한 SKU 매출 상승

• 넥스트 제로 모공 패드는 이미 풀 라인업을 보유하고 있다고 판단

• 향후 SKU 지속 확대 및 새로운 라인업 출시 예정

• 기존 패드류 외에도 PDRN 세럼, 필링 랩핑 마스크, 젤리 크림 등이 신규 카테고리에서 순위 상승

• 해당 제품들의 순위 고도화 작업 진행 예정

• 신규 제품 준비 중이며, 추후 결과에 따라 공유 예정

Q. 화장품 내 유럽향 매출 규모와 B2B 매출 비중은 어느 정도인지

• 유럽향 매출은 2분기 약 250억 원으로 추정, 대부분 B2B로 발생

• 연말~내년 초 유럽 주요 국가에 법인 설립 후 온라인 마켓플레이스 직접 입점·운영 계획

• 미국과 동일하게 온라인에서 띄운 후 오프라인으로 전개하는 방식 적용 예정

• 현재도 B2B 리테일러·디스트리뷰터를 통한 매출이 양호하며, 하반기와 내년 유럽 사업 성장 가능성 높음

Q. 2025~2026년 타겟 매출 가이던스, 얼타 뷰티 매출 목표 및 미국 내 오프라인 확장 가능성

• 얼타 뷰티에 대한 2025~2026년 공식 매출 타겟은 현재 보유하지 않음

• 오프라인 마켓캡은 온라인 대비 약 25~30% 수준으로 추정

• 얼타 뷰티가 최종 목적지가 아니며, 다른 마켓으로의 확장 가능성 존재

• 현재 입점된 카테고리 외에도 새로운 카테고리 확장 가능성 보유

• 얼타 뷰티를 포함해 미국 시장 내 오프라인 매출 확대 가능성 높다고 판단

Q. 디바이스 매출 QoQ 감소 원인(ASP 하락 요인)

• 상반기 총 판매 대수 약 140만 대로, 2024년 연간 총 판매 대수(145만 대)에 근접

• 루스터 프로 포함 디바이스 판매 대수 상반기 기준 작년 풀 이어 수준 도달

• QoQ 매출 감소는 ASP 하락 영향

• ASP 하락 원인은 부스터 미니 판매량 증가 영향 일부 존재

• 주요 원인은 B2B 판매 비중 확대, 부스터 프로 등 제품군의 B2B 판매로 ASP 감소

Q. 디바이스 적정 마진 전망 및 파이프라인 계획

• B2B 판매 확대에도 평균 마진율은 상승

• 2024년 기준 디바이스 마진율 약 20%, 2분기 기준 약 25%로 상승

Q. 2분기 일회성 비용·이익 존재 여부 및 관세 영향·대응 전략

• 2분기 특별한 일회성 비용이나 이익은 없음

• 비수기로 인해 물류·마케팅 비용 절감, 매출은 기대 이상 발생

• 매출 증가로 고정비 감소 효과 발생, 전 사업부 이익 증가

• 2분기 관세는 안전재고 소진 이후 인식돼 규모 크지 않음

• 3분기부터 관세 본격 인식, 전사 영업이익 약 1% 이내 감소 예상

• 단기적으로 가격 인상 계획 없음, 충분한 이익률을 바탕으로 관세 수용 후 미국 사업 지속 전개

Q. 기타 사업부 2분기 적자 규모 및 수익성 개선 요인

• 기타 사업부는 패션(널디)과 다이어트 건기식(글램디) 포함

• 널디 상반기 적자 약 50억 원(1분기 30억 원, 2분기 20억 원)

• 2024년 패션 사업부 연간 적자 약 160억 원에서 축소

• 매출 감소 폭과 함께 적자 폭 축소

• 수익성 개선 요인은 전 부문 매출 증가, 비용 절감, 고정비 감소로 인한 레버리지 효과

Q. 3분기 전망 및 가이던스 변동 여부

• 공식적인 가이던스는 동일하나, 훨씬 더 추가 달성할 것으로 전망

• 기존 연간 가이던스: 매출 1조 원, 영업이익률 17~18%

• 하반기 매출 트렌드는 3분기에도 2분기 대비 소폭 성장 예상

• 연간 매출 1.3조 원 이상 달성 가능 전망

• 4분기 프로모션 대비로 물류비·관세·마케팅 비용 증가 가능성

• 영업이익률은 최소 20% 이상 유지 예상

• 2분기 수준(26%)의 영업이익률은 시장 환경·프로모션 준비 상황에 따라 변동 가능

Q. 2분기 마진 개선 요소가 매출 규모의 경제·비수기 마케팅·프로모션 집행 축소에 따른 원가 개선이라는 해석이 맞는지, 연말 할인 행사 시 매출원가 변동 가능성 및 마진율 분기별 변동성

• 매출원가는 할인 폭 확대에도 큰 변화 없음

• 2024년 3~4분기 테스트 결과, 할인 진행 시에도 매출원가 증가 폭 제한적

• 3분기에도 아마존 프라임데이 때 진행하는 할인 방식과 비슷하게 진행 예정, 변동 폭 1~2% 수준 예상

• 매출 증가로 영업이익률 감소 폭 제한적

• 마케팅·프로모션 집중 시기와 수확 시기가 동일 사이클 내 존재

• 마진율 변동 폭은 크지 않을 것으로 판단

Q. 아마존 매출 순위 상승에 따른 리셀러·재고 관리, KBT 가품 이슈 대응 방안

• 제품에 진품 인증 장치(지니언 마크 등) 부착

• 마켓플레이스 및 현지 법무법인과 협력해 가품 단속 및 소비자 인식 제고

• 언론사에 보도자료를 배포해 가품 위험성과 공식 판매 채널 안내

• 리셀러 비중은 현재 컨트롤 가능한 수준

• 메이저 디스트리뷰터(실리콘투, 예스 아시아 홀딩스 등)와 채널 간섭 방지 협력

• B2B 판매와 온라인 마켓 운영의 균형 유지

Q. 의료기기 사업 계획, 올해·내년·내후년 전략 및 M&A 계획

• 현재 M&A를 검토 중이거나 1~2년 내에 추진해야겠다고 판단한 구체적인 계획은 없음

• 병원용 의료기기(에너지 베이스 디바이스) 전임상 및 인증 절차 진행 중, 2026년 하반기 출시 목표

• 스킨부스터용 디바이스: 의료기기 2등급은 2026년 하반기 출시 예상, 4등급은 일정 지연 예상(2027년 이후 가능성)

• 2025년 하반기~2026년 상반기 전략은 성수기 대응, 유럽 법인 설립 및 온라인 마켓플레이스 대응, 미국 오프라인 입점 기회 모색

Q. 유럽 주요 국가에 현지 법인 설립 시 실리콘투와의 협업이 충돌하지 않는지 여부

• 미국 전략과 유사하게, 마케팅·마켓플레이스 운영은 브랜드 역할에 가까움

• 유통사(실리콘투, 예스아시아 홀딩스)가 전담하던 영역이 아니므로 협업 구조 훼손 아님

• 유럽은 미국과 함께 공략해야 할 주요 마켓으로 인식, 단계적 진출 진행 중

• 본격 시행은 2026년부터 예상

• 시장 수요와 바이어를 발굴 후, 다양한 디스트리뷰터·리테일러와 매출 연결 작업 진행

• 실리콘투 등 기존 협력사와 공조 가능

Q. 미국 관세 변수보다 강한 메디큐브 수요 흐름 속에서 하반기 미국 사업 중점 전략(이커머스 기기 인지도·판매량 확대, 오프라인 침투 가속화, 세컨 브랜드 ‘에이프릴 스킨’ 인지도 확대 등)

• 아마존 프라임데이 성과 호조, 일부 품목은 마지막 날 재고 부족 발생

• 하반기에도 카테고리 확장, 인스타그램·인플루언서 협업 등 신규 바이럴 창출 계획

• 아마존 블랙프라이데이 등 주요 이벤트에서 프라임데이에 준하는 성과 목표

• 이커머스 강화 전략 지속

• ‘에이프릴 스킨’은 성과 상승 중이나 메디큐브 대비 속도는 낮음

• 하반기와 2026년 다양한 전략 준비를 통해 미국 시장 성과 개선 목표

Q. 미국·일본 오프라인 매출 기여도 및 일본 채널 진출 목표

• 미국 2분기 오프라인 매출 약 30억 원(주로 얼타 매출), 전체 비중은 크지 않음

• 일본 오프라인 매출 비중 약 20%, 경쟁 브랜드 대비 기여도 낮음

• 일본 오프라인 진출 속도는 완만하나 안정적 확대 중

• 2025년 연말까지 일본 내 약 2,500~3,000개 매장 입점 목표

Q. 하반기 기대 요인과 관리 중인 리스크

• 리스크: 미국 관세(15%) 부과, 내부적으로 관리 가능 수준으로 판단

• 기대 요인: 상반기 확보한 러닝 커브와 데이터 기반, 미국·유럽·일본 등 주요 해외 시장에서 성장 모멘텀 확대 준비

Q. 유럽 매출 구분 시점

• 현재 유럽 판매 데이터는 주로 실리콘투 등 파트너사의 셀아웃 데이터를 기반으로 추정

• 아직 구체적·확정 데이터가 없어 별도 구분하지 않음

• 향후 유의미한 매출 규모로 확정되면 구분·공시 검토 예정

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.