[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심포인트

1. 해외 프로젝트 수금·정산 정상화에 따른 2분기 이익 회복 가능성

-1분기 실적 부진의 주요 원인이었던 미국·폴란드·헝가리 프로젝트의 계약 이월 및 정산 지연 건은 2분기부터 순차적으로 해소될 가능성

-IR 언급에 따르면 일부 대손충당금 환입도 예상

2. 산업 다변화 확대에 따른 사업 안정성 강화

-클린룸 중심이던 클린환경 사업은 이차전지 드라이룸, 데이터센터 서버룸 등으로 범위 확장 중

-이차전지·디스플레이·기타 산업 합산 매출 비중이 67%에 달함

-특정 산업·고객사 의존도를 줄이는 구조적 전략이 진행 중

3. 생산공장 가동률 상승에 따른 고정비 완화 기대

-용인공장 등 주요 생산시설 가동률이 34% → 37%로 상승

-매출 회복 시, 고정비 레버리지 효과에 따른 손익 개선 여지 존재

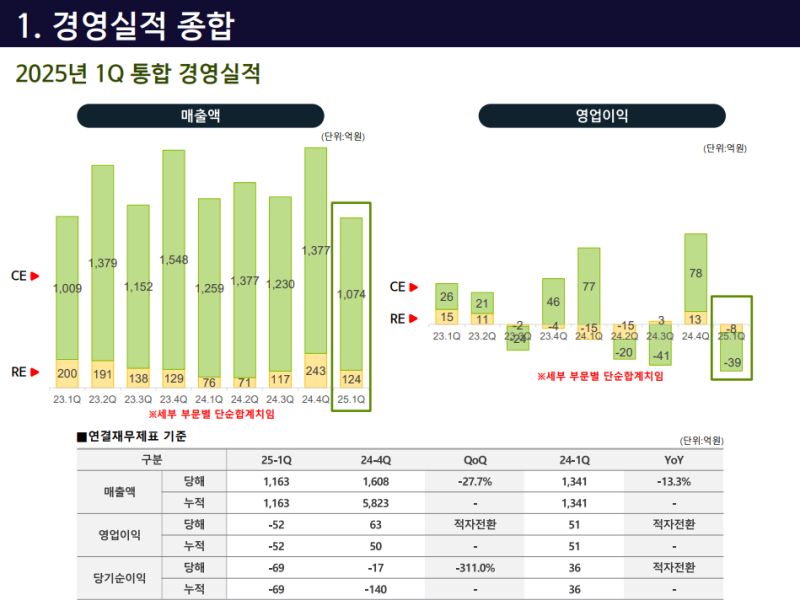

2025년 1분기 실적

· 매출 : 1163억 원 (QoQ -27.7%, YoY -13.3%)

· 영업이익 : -52억 원 (전년 및 전분기 대비 적자 전환)

○ 주요 변화 요인

· 해외 프로젝트 매출 인식 지연

· 국내 프로젝트는 정상 진행 (SK하이닉스 M15, 삼성전자 P4 Ph3, LG에너지솔루션 오창, 삼성SDS 수원 등)

· 미국·인도네시아 일부 프로젝트 일정 지연

· 매출 감소로 고정비 부담 확대

· 중국 고객사 대금 수금 지연 (2분기로 이연)

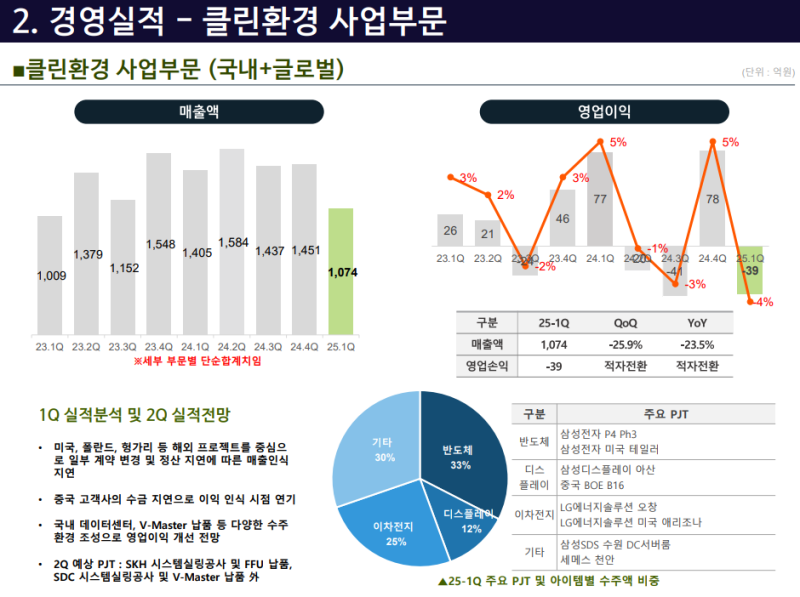

클린환경 사업부문

· 매출 : 1074억 원 (YoY -23.5%)

· 영업이익 : -39억 원 (전년 동기 대비 적자 전환)

○ 실적 부진 요인

· 전년 동기 대비 매출은 23.5% 감소, 영업이익은 적자 전환

· 국내외 불확실성으로 인한 계약 변경 및 정산 지연

· 전방 산업 둔화가 실적에 직접적인 영향을 미침

· 특히 해외사업 비중이 커진 구조에서 타격이 컸음

· 미국·폴란드·헝가리에서 진행 중인 배터리 관련 프로젝트의 추가 공사계약 이월 및 정산 시점 지연이 매출 감소로 이어짐

· 환율 상승, 미중 무역 분쟁 등 외부 거시환경 부담도 지속

· 인프라 중심의 사업 특성상 전반적인 프로젝트 진척이 부진했던 1분기 흐름

· 저희 신성이엔지도 순탄치 않은 1분기를 보내온 상황

○ 2분기 실적 개선 기대 요인

· 산업, 아이템, 고객군의 다변화를 통한 사업 안정성 확보

(기존 반도체 클린룸 → 이차전지 드라이룸, 데이터센터 서버룸 등으로 확장)

(아이템별로 보면 이차전지·디스플레이·기타 산업 매출 비중이 67%에 달함)

· 특정 산업이나 고객사에 대한 의존도를 줄이며 시장 대응력 강화 중

· 생산공장 가동률 상승 : 1분기 기준 37%로 증가 (작년 사업보고서 기준 34%)

· 해외 프로젝트 계약 및 정산·수금 지연 건들이 2분기부터 점진적으로 해소될 것으로 기대

· 일부 대손충당금의 환입 가능성도 있어 손익 측면에서 긍정적 영향 예상

· 6월 이후 국내 산업의 불확실성 완화 및 투자 재개 가능성 확대

· 미중 무역 분쟁 완화 기조로 협상 가능성 존재 → 글로벌 경제위기의 극복을 조심스럽게 전망

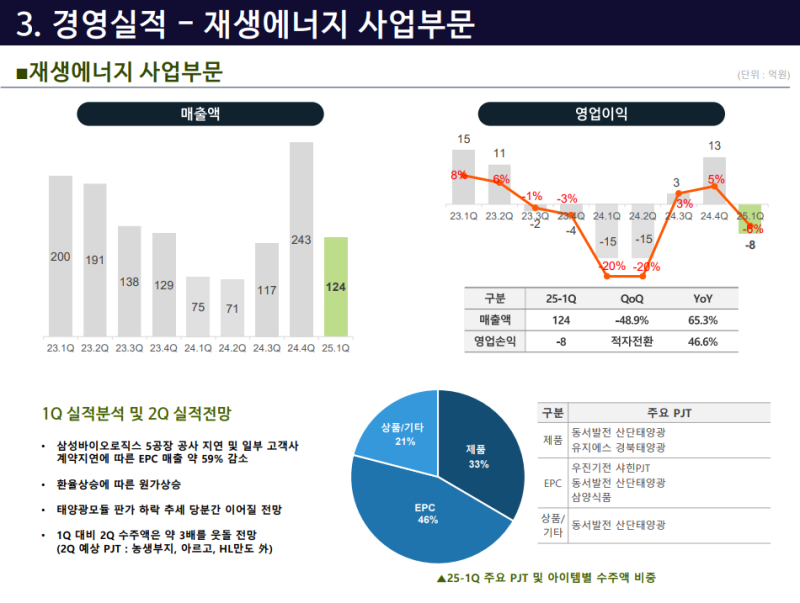

재생에너지 사업부문

· 매출 : 124억 원 (YoY +65.3%)

· 영업이익 : -8억 원 (YoY +46.6%)

※ 전년 동기 대비 실적은 개선되었으나, 전분기 대비 매출 -48.9%, 적자 전환

○ 실적 부진 요인

· 태양광 산업의 계절적 비수기 구간

· 1분기는 수주한 EPC 프로젝트 다수가 공사 지연 등의 사유로 매출로 반영되지 못함

· 전 분기는 한국동서발전 산업단지 지붕형 태양광 설치공사, 군산산단 그린에너지 사업, 쌍용건설 아이티 프로젝트, 임하댐 모듈공급, 새만금 프로젝트(총 300MW) 등 다양한 EPC 수주 확대에 따른 기대감 존재한 바 있음.

· 이로 인해 EPC 성 매출이 약 59% 감소함

· 당초 1분기 착공 예정이었던 바이오기업 태양광 프로젝트는 일정 지연 및 인허가 이슈로 EPC 매출이 이연

· 판가가 하락하는 반면, 환율 상승으로 원가가 증가하며 손익에 부정적인 영향 발생

○ 사업 전략 및 대응 방향

· RE 사업부는 분기별 계절성이 뚜렷해 1분기를 저점으로 판단

· 태양광 모듈 시장 내 중국산 저가 제품으로 인한 판가 하락 압박이 지속되고 있음

· 원재료 가격 변동성 또한 수익성에 불안정 요인으로 작용

· 이에 따라, EPC 사업을 통해 수익성 안정화를 도모할 계획

· 최근에는 수소연료전지 사업으로 영역을 확장하며 매출 및 수익성 포트폴리오 다변화를 추진 중

· 1분기 이후부터는 가시적인 성과가 나올 수 있도록 준비 중

재무실적

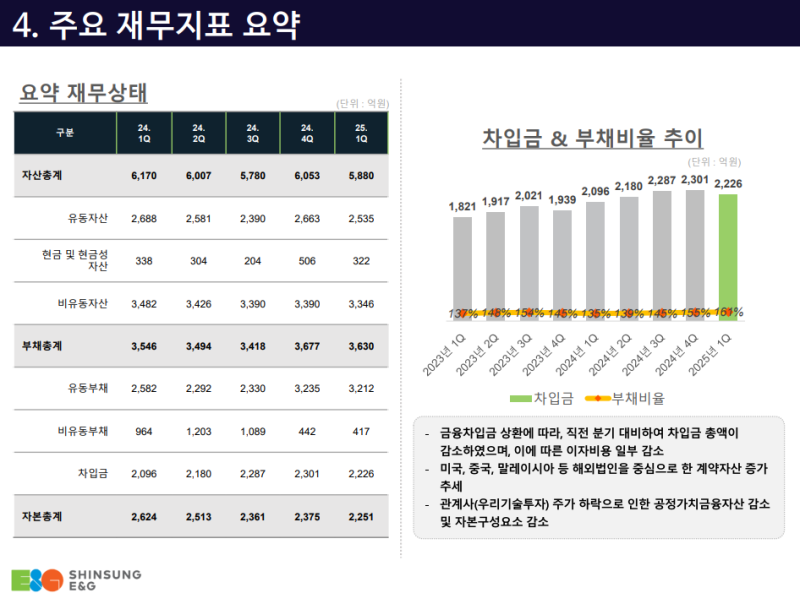

· 자산총계 : 5880억 원 (1분기 말 연결기준)

· 부채총계 : 3630억 원

· 자본총계 : 2251억 원

· 부채비율 : 161% (전기 대비 +6%p)

· 차입금은 전기 대비 약 75억 원 감소 → 이에 따라 이자비용 절감 효과 기대

· 향후 금융차입금 상환을 지속해 체계적인 부채관리 예정

· 부채총계는 차입금 감소 등으로 소폭 감소했으나, 공정가치금융자산 및 자본 구성요소 감소로 인해 순자본이 줄며 부채비율은 상승

· 외부 변수 대응을 위해 안정적인 재무구조 유지를 목표로 관리 중

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.