[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

※ 본 컨퍼런스콜은 기업 측에서 누구나 청취 가능한 방식으로 진행되었으며, 이에 따라 본 콘텐츠는 전체 공개 및 무료로 제공됩니다.

투자포인트

1. 1Q25 실적 서프라이즈와 본업 영업이익 회복 흐름 확인

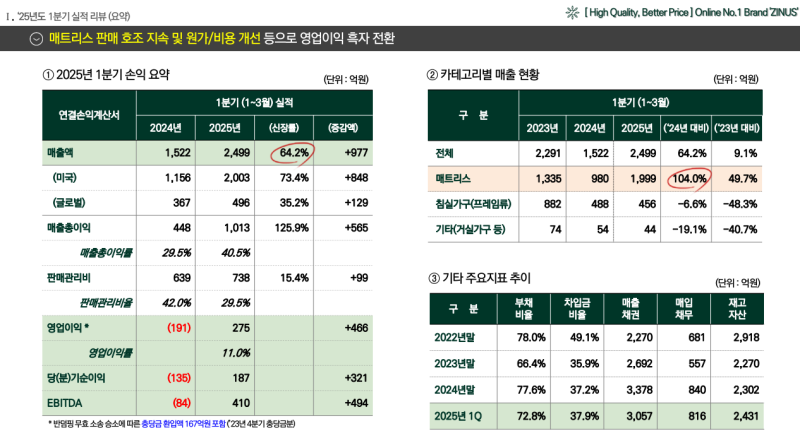

1분기 실적은 매출 +64%, 본업 영업이익 100억 원대로 회복되며 수익성 개선 흐름이 확인.

2분기는 매트리스가 1분기 수준을 유지하고, 비매트리스는 공급 축소 영향으로 일부 둔화가 예상.

3분기부터는 캄보디아 공장 가동으로 관세 절감과 원가 개선 효과가 실적에 반영될 구간.

단기에는 실적 방어 국면을 감안해 분산 접근이 유효하며, 하반기 구조 개선이 가시화되면 포지션 확대 전략이 적절한 시점.

2. 스몰박스 전략과 SKU 조정 기반의 매트리스 고성장 및 비용 효율화 구조

소형 박스를 활용한 물류 최적화와 미국 내 SKU(제품 종류) 축소 전략이 유통 효율을 높이며 수익성에 기여하고 있음.

매트리스 부문은 전년 대비 2배 이상 성장하며 전체 성장을 견인하고 있고, 스몰박스 모델이 글로벌 주요 시장에 빠르게 확산되는 중임.

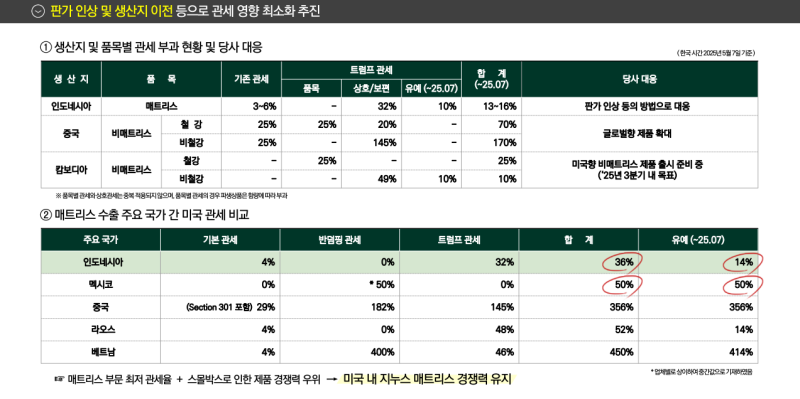

3. 캄보디아 생산 전환을 통한 관세 대응 및 원가 경쟁력 확보 전략 가시화

미국 상호관세 이슈에 대응해 캄보디아 공장 이전이 본격 추진되고 있으며, 3분기부터 공급이 시작될 예정임.

기존 중국 및 인도네시아 공장 대비 관세 부담이 현저히 낮아, 향후 가격 협상력 개선 및 수익성 방어 효과가 기대되는 구조임.

4. 글로벌 매출 고성장 지속 및 신규국가(UAE) 진출로 외형 확대 기대

한국, 캐나다, 호주, 멕시코 등 주요 해외 시장에서 두 자릿수 성장을 기록 중이며, 글로벌 점유율 확대가 본격화되고 있음.

2025년 중 UAE 신규 진출이 예정되어 있어, 중동 시장 개척에 따른 외형 성장 모멘텀이 추가될 가능성이 높은 시점임.

1Q25 실적 요약

- 매출액: 2,499억 원 (YoY +64.2%)

- 영업이익: 275억 원 (흑자 전환)

- 반덤핑 소송 환입 167억 원 포함 → 본업 영업이익은 108억 원

- 당기순이익: 187억 원

- 매트리스 매출: 전년 대비 2배 이상 성장, 스몰박스 효과 주도

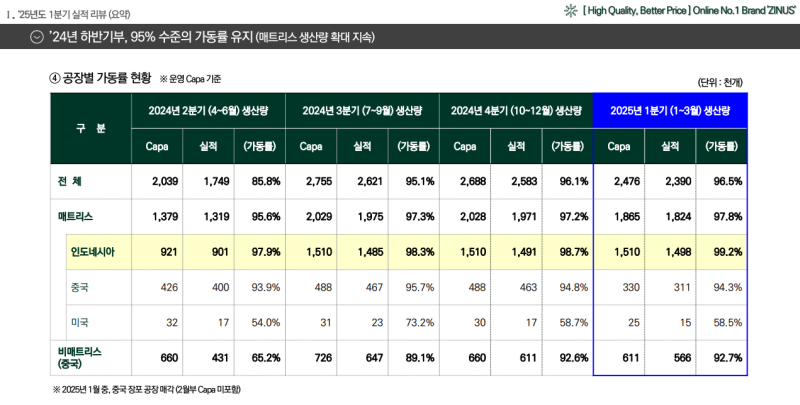

공장별 가동률 현황

- 비용 구조 개선 및 가동률 안정화

- 비효율 SKU 축소, 미국 물류센터 구조조정 등 사업 구조 개편 효과 반영

- 중국 장포공장(토퍼 생산)은 1월 매각, 2월부터 실적/케파 제외

- 전체 공장 가동률 95% 내외 유지

- 인도네시아 공장 중심으로 생산 확대 지속 중

관세 대응 현황

● 인도네시아

- 총 관세율 36% (7월까지는 90일간 유예로 14% 적용)

- 멕시코가 상호관세 영향을 벗어났더라도 10% 이상 차이로 비교우위 유지

● 중국

- 높은 관세율 적용 중

- 비매트리스 생산 최소화, 글로벌 시장 제품 확대 대응

● 캄보디아

- 비메트리스공장 2025년 3분기 공급 예정

사업전망

- 관세 이슈로 대형 유통 고객사와의 관계 중요

- 글로벌 대량 생산 체제 및 제품 경쟁력 확보

- 미국 내 견고한 시장 지위 유지 전망

글로벌 진출 현황

- 글로벌 매출 YoY +35.2%

- 글로벌 MS 두 자릿수 목표

- 2025년 1월 한국사업 전환 시작으로 캐나다, 호주, 멕시코, 인도네시아 등 고성장 지속

- UAE 진출 예정 (실적 발표일 기준 2주 이내)

Q&A

Q. 월마트 및 매트리스펌 제품 납품 상황?

A. 월마트: 관세는 고객사가 부담, PB 제품 차질 없이 공급

매트리스펌: 가격 협상 중, 공급은 캄보디아 전환까지 연속 진행 예정

Q. 캄보디아 공장 이전 비용 및 반영 시점?

A. 총 투자비: 약 300억 원

회계 반영: 1Q~2Q는 건설중인자산으로 계상, 3Q25부터 감가상각 적용 예정

Q. 고객사의 재고 선출고 여부?

A. 1Q 선출고 물량은 제한적

고객사 수요 기반 정상 출하

Q. 중국 공장에서 생산된 비매트리스 품목 구성?

A. 대부분 철강 제품

정확한 비중은 미공개

Q. 캄보디아 비매트리스 관세 대응 전략?

A. 3Q25 공급 개시 예정

중국 대비 관세 우위 확보 가능

철강 제품 위주 생산 → 상호관세 미적용, 품목관세 25% 적용

Q. 2분기 실적 전망?

A. 매트리스 부문: 1Q 수준 실적 예상

비매트리스 부문: 중국발 공급 축소로 매출 감소 가능성

전체적으로는 이익 방어 기조 유지

Q. 글로벌 매출 목표 및 지역 전략?

A. 한국, 캐나다, 호주, 멕시코, 인도네시아 등 고성장 지속. UAE 진출 예정 (2주내) . 글로벌 점유율 두 자릿수 목표.

Q. 분기별 가이던스 제공 여부?

A. 대외 변수 많아 공식 가이던스는 미제공

하반기 소비 회복 및 대형 행사 통해 반등 기대

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.