[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심포인트

1. 타이어 본업의 질적 성장: 고부가 제품·전기차 확대

18인치 이상 고인치 타이어 매출 비중은 47%로 전년 대비 상승 지속

전기차(OE) 타이어 비중은 23% → 연내 29% 목표로 확대 추진

‘iON’ 등 전기차 전용 브랜드 라인업 확장 및 루시드·현대·기아·폭스바겐 등 주요 OEM 공급 확대

고부가 PCLT 중심 제품 믹스 개선을 통해 수익성 중심 성장을 추구 중

2. 북미 증설 통한 관세 리스크 회피 및 현지화 가속

테네시 공장 증설 진행 중: PCLT는 2025년 3Q, TRB는 4Q 초회 생산 예정

2026년 말부터 본격 양산 → 북미 시장 점유율 확대 및 물류비 절감 기대

미국발 관세 불확실성 대응 가능, OEM 고객사 대응력 강화

3. 유럽·기타지역 중심의 지역별 균형 성장

유럽: RE 전 라인업에서 시장 수요 상회, OE도 차종 확대 기반 성장

기타 지역: 중남미·동남아·중동·아프리카 등에서 고인치 중심 성장 지속

북미: 단기적으로 경쟁 심화·관세 리스크 존재하나 증설 효과로 반등 여력 확보

2025년 1분기 실적

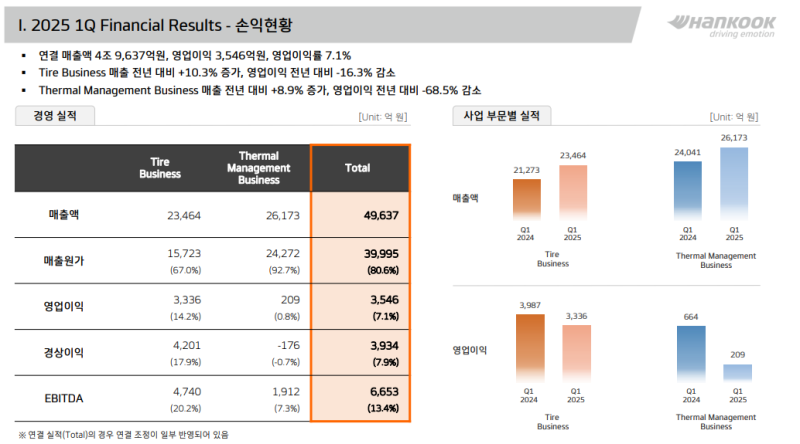

- 매출액 4조 9637억 원, 영업이익 3546억 원, 영업이익률 7.1%

- 타이어 사업 매출은 전년 대비 10.3% 증가, 영업이익은 전년 대비 16.3% 감소

- 열관리 시스템 매출은 전년 대비 8.9% 증가, 영업이익은 전년 대비 65.8% 감소

- 타이어 및 열관리 시스템 사업 모두 전년 동기 대비 매출 성장을 기록하며 연결 기준 매출 증가세를 시현.

- 다만 일부 비용 증가 요인이 반영되며 영업이익은 감소한 구조.

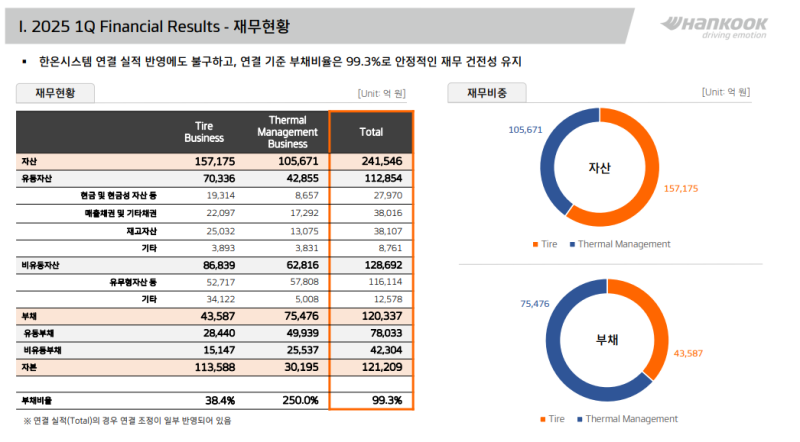

재무현황

한온시스템 연결 편입에도 불구하고 부채비율은 99.3%로, 재무 건전성은 안정적인 수준 유지 중.

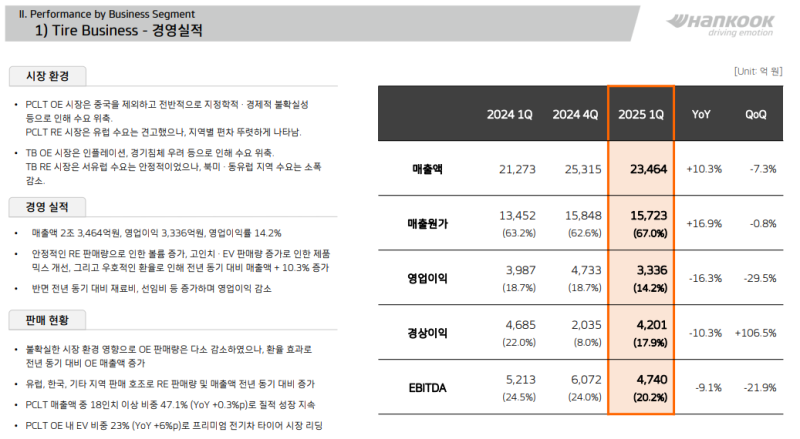

타이어 사업(경영실적)

▲ PCLT OE: 중국을 제외한 대부분 지역에서 지정학적 긴장 및 경제 불확실성 영향으로 수요 위축

▲ PCLT RE: 유럽에서는 견조한 수요 유지, 지역별 수요 흐름은 다소 상이

▲ TB OE: 인플레이션 압력과 경기 침체 우려로 수요 위축

▲ TB RE: 서유럽 중심으로는 안정적 수요 유지, 북미 및 동유럽에서는 소폭 감소세

- 매출액 2조 3464억 원, 영업이익 3336억 원, 영업이익률 14.2%

- RE 판매 확대에 따른 제품 믹스 개선 및 우호적인 환율 효과가 긍정적 요인

- 반면, 원재료비 및 인건비 등 주요 비용 증가로 수익성은 감소

- 전반적으로 불확실한 시장 환경에 따라 OE 판매량은 감소했으나, 환율 효과로 전년 동기 대비 매출 증가.

- 유럽, 한국, 기타 지역에서의 판매 호조가 매출 성장에 기여.

- PCLT 매출 내 18인치 이상 제품 비중은 47%로, 전년 동기 대비 0.3%p 상승

- PCLT OE 내 EV 타이어 비중은 23%로, 전년 동기 대비 6%p 상승

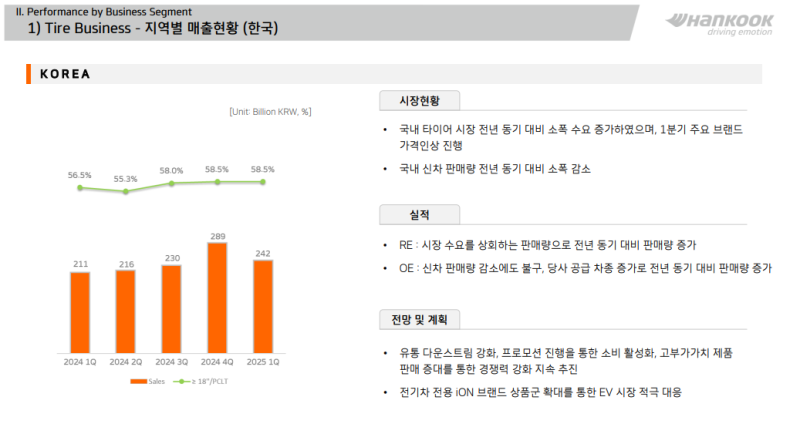

타이어 사업 현황 (한국)

- 국내 타이어 시장은 전년 동기 대비 소폭 증가.

- 2025년 1분기 주요 브랜드들이 가격 인상 단행.

- ▲ RE: 고부가가치 제품 판매 확대에 따른 제품 믹스 개선

- ▲ OE: 신차 판매량 감소 영향으로 수요는 위축되었으나, 공급 차종 확대에 따라 전년 동기 대비 판매량은 증가

- 유통 다운스트림 강화, 프로모션 통한 소비 진작, 고부가 제품 판매 증대를 통해 수익성 중심의 경쟁력 강화 추진 중.

- 전기차 전용 브랜드 ‘iON’ 상품군 확대를 통해 EV 시장에 적극 대응 중

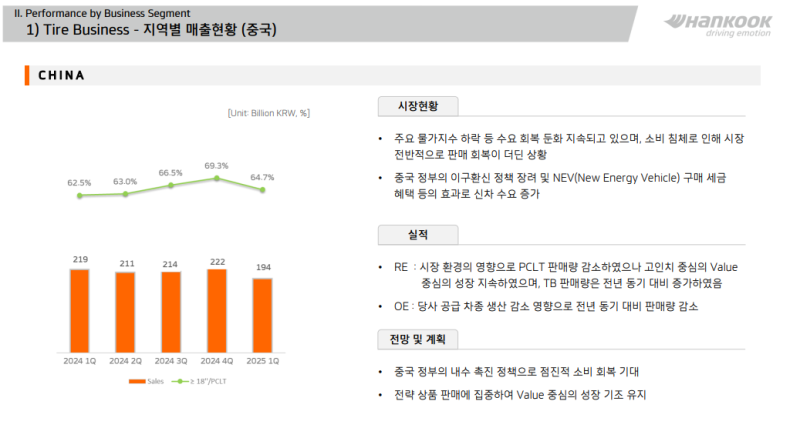

타이어 사업 현황 (중국)

- 주요 물가지수 하락 영향이 지속되며 수요 회복세는 제한적인 상황.

- 다만, 정부의 이구환신 정책 및 친환경 차량 구매 세제 혜택 등의 부양책에 따라 신차 수요는 증가 추세.

▲ OE: 공급 차종 생산 감소로 전년 동기 대비 판매량 감소

- 내수 소비 촉진 정책 지속에 따라 점진적인 수요 회복 기대.

- 고부가가치 제품 중심의 판매 확대를 통해 수익성 위주 시장 대응 지속.

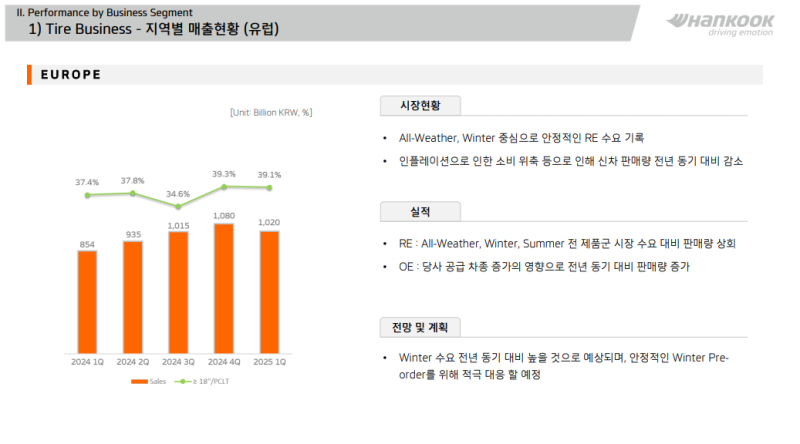

타이어 사업 현황 (유럽)

▲ RE: 올웨더, 겨울, 여름 타이어 전 라인업에서 시장 수요를 상회하는 실적 기록

▲ OE: 공급 차종 확대에 따라 전년 동기 대비 판매량 증가

- 앞으로 윈터 시즌 수요 증가가 예상, 윈터 프리오더 수요에 적극 대응할 계획.

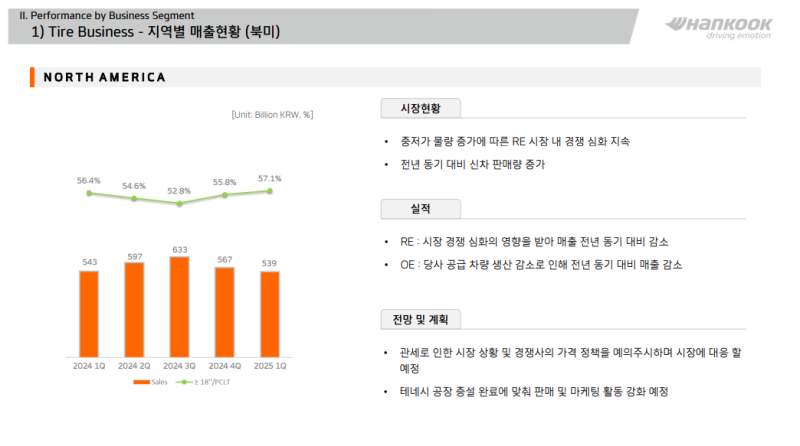

타이어 사업 현황 (북미)

▲ RE: 경쟁 심화로 전년 동기 대비 매출 감소

▲ OE: 공급 차종 감소로 인해 전년 동기 대비 판매량 감소

- 향후 관세 및 경쟁사의 가격 정책을 면밀히 모니터링하며 유연한 대응 전략 추진 예정.

- 현재 증설 중인 테네시 법인의 일정에 맞춰 판매 및 마케팅 활동을 강화할 계획.

타이어 사업 현황 (기타 지역)

중남미, 아시아 태평양, 중동, 아프리카 등 기타 지역에서는 지역별 수요 흐름에 차이가 있었으나, 전반적으로 RE 및 OE 판매 모두 전년 동기 대비 증가.

- 아시아·태평양: 대만, 인도네시아, 말레이시아, 일본, 베트남 등에서 안정적인 판매 흐름 유지

- 중동·아프리카: PCLT 및 TB 모두 시장 평균을 상회하는 견조한 실적 기록

- 기타 지역 전반에서 고인치 제품 판매 비중 증가로 제품 믹스 개선 효과 확인.

타이어 사업 하이라이트

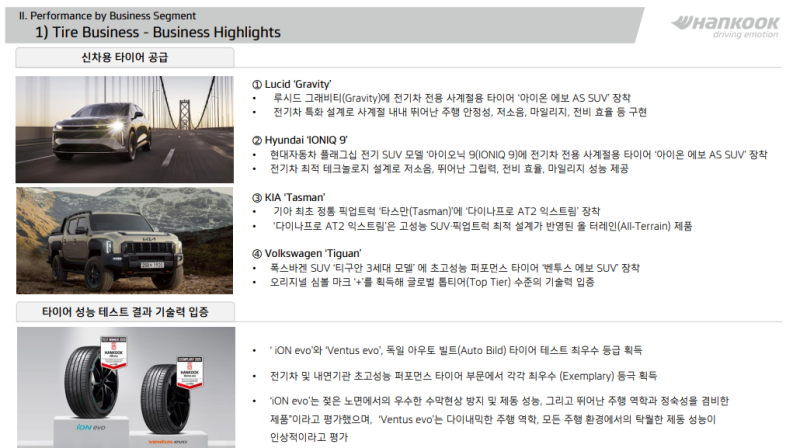

▲ Lucid ‘Gravity’

루시드모터스와 협력하여 대형 전기 SUV 전용 타이어 개발

향후 세일즈 마케팅 및 신차용 타이어 개발 등 협력 지속 예정

▲ Hyundai ‘IONIQ 9’

사계절용 ‘iON 에보 AS SUV’ 공급

저소음, 그립력, 낮은 회전 저항 등 EV 특화 기술 적용

▲ KIA ‘Tasman’

기아 최초 정통 픽업트럭 ‘타스만’에 ‘다이나프로 AT2 익스트림’ 공급

극한 주행 환경에서도 안정적인 퍼포먼스 제공

▲ Volkswagen ‘Tiguan’

고성능 타이어 ‘벤투스 에보 SUV’ 공급

오리지널 장착 인증 마크 획득으로 기술력 입증

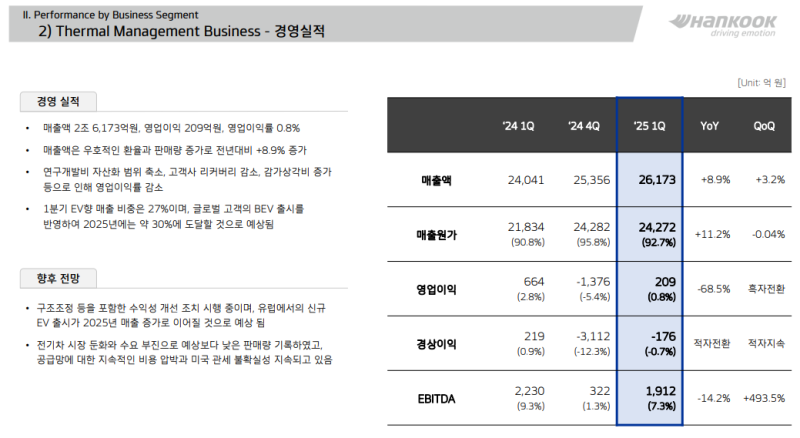

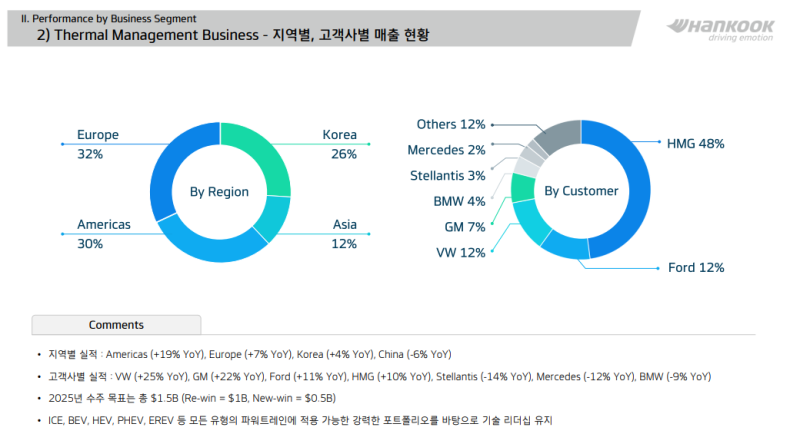

열관리 시스템 사업 (경영실적)

- 매출액 2조 6173억 원, 영업이익 209억 원, 영업이익률 0.8%

- 분기 기준 사상 최대 매출 달성

- 우호적인 환율 환경과 생산량 증가로 매출 성장

- 다만 R&D 비용 증가, 자산화 범위 축소, 고객사 리커버리 감소, 감가상각비 증가 등으로 수익성은 하락.

- EV향 매출 비중 27%, 연내 30%까지 확대 전망

- 유럽 내 신규 EV 모델 출시가 매출 증대에 기여할 것으로 기대

- 다만 글로벌 EV 시장 성장 둔화, 공급망 비용 상승, 관세 이슈 등은 여전히 불확실성 요인으로 작용.

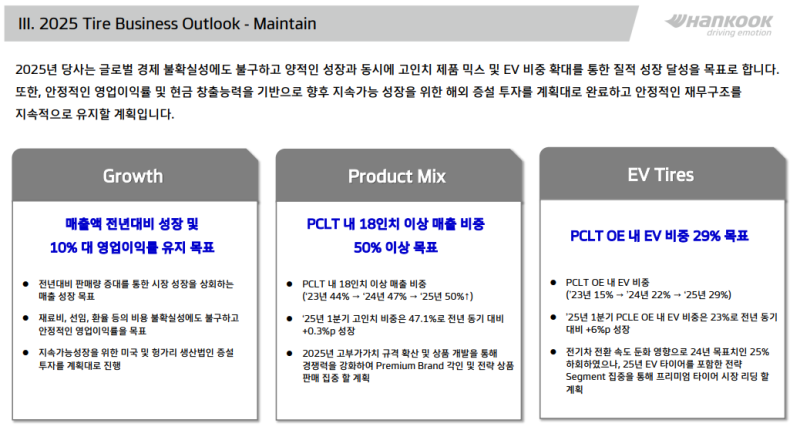

2025년 가이던스

- 매출: 전년 대비 성장, 영업이익률 10% 유지

- 제품 믹스: 고인치 제품 비중 50% 이상 목표

- EV 타이어: PCLT OE 내 EV 비중 29% 목표

- 수주 목표: ICE, BEV, HEV, PHEV, EREV 등 전 파워트레인 대응 가능한 포괄적 제품 포트폴리오 기반, 총 10억 달러 수주 목표

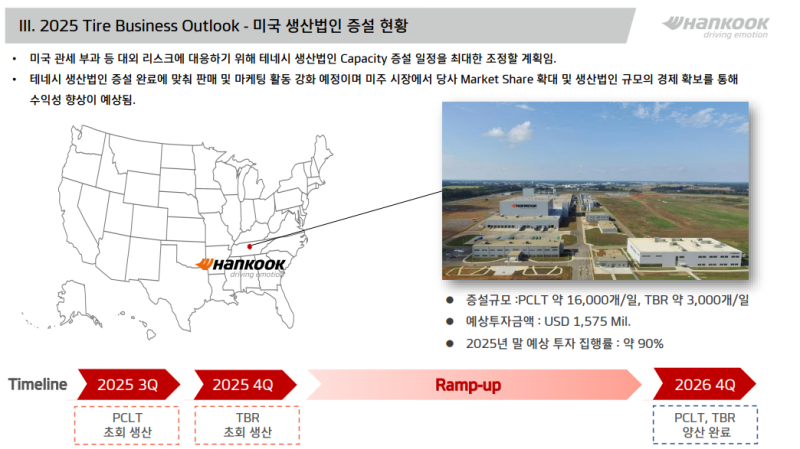

미국 법인

- 미국 내 공급 안정성과 대외 리스크 대응 강화를 위해 테네시 생산법인 증설 추진

- 최근 관세 부과 가능성 등 불확실성 확대에 따라 증설 일정 전략적 조정 중

- PCLT: 2025년 3분기 초회 생산 예정

- TRB: 2025년 4분기 초회 생산 예정

- 2026년 말, PCLT 및 TRB 모두 양산 시작 예정

- 증설을 통해 관세 노출 물량을 최소화하고, 현지 생산 비중 확대를 통한 공급망 안정성과 대응력 강화 계획.

- 테네시 공장 완공 시, 현지 판매 및 마케팅 강화로 북미 내 점유율 확대에 총력.

- 해당 생산 법인은 중장기적 수익성 개선 및 비용 효율화에 기여할 전략 거점으로 기대됨.

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.