[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다

중국의 가격억제정책 및 감산 가능성 및 투자전략

• 2025년 7월 1일, 중국 공산당 재경위원회의 무질서한 저가 경쟁 유발 기업에 대한 관리 강화 및 퇴출 방침 발표, 제품의 질적 향상 유도 의지 표명

• 2025년 7월 1일, 중국 태양광산업협회의 주요 태양광 유리 기판 생산 기업들을 중심으로 한 30% 공동 감산 추진 발표

• 2025년 7월 17일, 칭하이성 하이시주 자연자원국(지방정부)의 Zange Mining(Zijin Mining) 리튬 광물 생산에 대한 잠정 중단 명령 조치

• 2025년 7월 18일, 중국 국가시장감독관리총국(SAMR)의 가격 경쟁 억제 정책 발표 및 어러머(Ele.me), 메이퇀(Meituan), 징둥(JD.com) 등 외식 플랫폼 3사 대상 면담 실시

• 7월 한 달간 이어진 일련의 중국발 뉴스 흐름의 2016년 공급측 구조개혁 당시 대규모 감산 정책과의 유사성 부각

• 당시 국유기업 위주의 전통 중공업 중심 정책과 달리, 현재는 건자재·철강·화학·태양광·택배 등 민간 기업 중심 산업이 정책 대상

• 향후 중국 정부 차원의 정책 관련 고위급 회의 및 추가 지시 가능성 대두

• 시장 내 태양광·2차전지·화학 업종 중심의 선제적 강세 흐름 전개

• 구체적인 정책 내용 발표 전까지는 보수적인 투자 접근 필요

2016년 중국 공급측 구조개혁 vs 2025년 가격경쟁 억제정책 비교

◆ 2016년 공급측 구조개혁의 주요 내용과 특징

• 2016년 중국의 공급측 구조개혁은 시진핑 주석이 2015년 11월 10일 중앙재경영도소조 제11차 회의에서 처음 제기한 정책

• 중국 경제가 ‘신창타이(新常態)’ 시대에 진입하면서 새로운 성장모델로의 전환을 위한 추진

1. 공급측 개혁의 5대 임무(三去一降一补)

• 과잉생산설비 해소: 철강·석탄 산업 중심의 생산능력 감축

• 부동산 재고 해소(去库存): 농민공 도시화를 통한 부동산 수요 확대

• 레버리지율 축소(去杠杆): 지방정부 채무 리스크 해소

• 기업 원가 절감(降成本): 제도적 거래비용 축소 및 세금 감면 추진

• 유효공급 확대(补短板): 인프라 건설 및 공공서비스 확장

2. 주요 성과

• 철강 생산량 6,500만 톤, 석탄 생산량 2억 9000만 톤 이상 감축으로 연간 목표 초과 달성

• 생산능력 감축에 따른 철강 및 석탄 기업 수익성 개선

◆ 2025년 가격경쟁 억제정책의 배경과 내용

• 2025년 7월 18일, 중국 국가시장감독관리총국이 발표한 가격경쟁 억제 정책은 ‘내권식(內卷式) 경쟁’으로 불리는 제살 깎기식 출혈 경쟁을 억제하기 위한 조치

1. 정책 대상과 내용

• 음식배달 플랫폼(어러머, 메이퇀, 징둥): ‘0원 배달’ 등 과도한 할인 경쟁에 대한 규제

• 전기차 산업: 비이성적 가격 경쟁 및 원가 이하 판매 행위 금지

• 부정경쟁방지법 개정: 플랫폼 경영자의 저가 강제 판매 행위 금지

• 정책 추진 배경: 디플레이션 압력 하에서 산업 전반의 가격 경쟁이 경제 성장의 제약으로 작용 중이라는 인식 확산

◆ 두 정책의 주요 차이점

1. 정책 목표의 차이

• 2016년 공급측 개혁은 구조조정을 통한 공급 능력 축소에 중점

• 2025년 가격경쟁 억제정책은 기존 공급 구조 내에서 경쟁 질서 확립에 초점

2. 추진 방식의 차이

• 2016년 공급측 개혁은 중앙정부 주도의 강력한 구조조정과 설비 폐쇄, 기업 통폐합을 통한 물리적 공급 감축

• 2025년 가격경쟁 억제정책은 행정지도와 법적 규제를 통한 경쟁행위의 규범화 및 시장 질서 확립

3. 대상 산업의 차이

• 2016년은 철강·석탄 등 전통 중공업 중심의 구조조정

• 2025년은 태양광, 화학, 전기차, 음식배달 등 신산업과 플랫폼 경제까지 정책 대상 확장

4. 경제적 맥락의 차이

• 2016년은 공급과잉 및 설비 과잉 문제 해결을 통한 질적 성장 지향

• 2025년은 디플레이션 압력과 내수 부진 상황에서 가격 경쟁 완화를 통한 기업 수익성 보호

◆ 정책 비교의 종합 해석

• 2016년 공급측 구조개혁과 2025년 가격경쟁 억제정책은 모두 중국 경제의 구조적 문제 해결을 위한 정책적 대응

• 2016년은 물리적 공급 감축을 통한 구조조정 중심 접근

• 2025년은 경쟁 질서 확립을 통한 시장 환경 개선 중심 접근

• 두 정책의 방향 차이는 중국 경제가 직면한 문제가 공급과잉 중심에서 디플레이션과 내수 부진이라는 복합적 구조로 전환되었음을 반영

중국의 태양광,2차전지 그리고 철광석 감산 배경

• 현재까지 구조조정 업종과 감산 규모에 대한 구체적 정보 부재

• 감산 조치는 기업들의 자발적 대응이지만, 2016년 대규모 감산 당시처럼 업종 내 적자 비중에 따라 타깃 산업 설정 가능성 상존

• 동일 기준 적용 시, 2차전지·태양광·화학·철강 산업군이 유력한 구조조정 대상 산업으로 지목

• 2024년 기준 중국 내 태양광 생산능력: 폴리실리콘 182만 톤, 웨이퍼 753GW, 태양전지 654GW, 모듈 588GW

• 글로벌 비중: 폴리실리콘 93% 이상, 웨이퍼 96%, 전지 94%, 모듈 84%

• 공급 급증 대비 수요 성장 둔화에 따른 재고 누적 및 가격 급락 발생

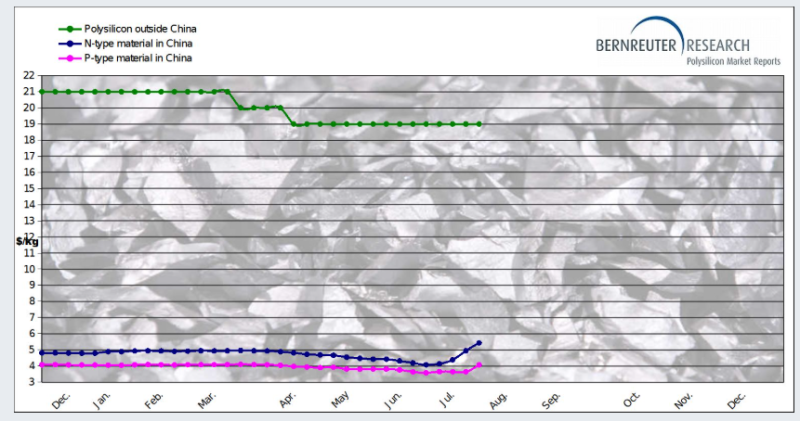

• 2024년 가격 하락 폭: 다결정 실리콘 원료 -35% 이상, 웨이퍼 -45%, 셀·모듈 -25% 이상

• 태양광 모듈 가격 추이: 2022년 와트당 2.0위안 → 2023년 1.0위안 → 2024년 0.65위안으로 하락

• 제조원가 이하 판매 지속에 따른 태양광 제조업체들의 대규모 적자 발생

• 수익성 저하와 공급과잉의 지속에 따라 업계 및 정부의 감산 필요성 인식 확산

• 2025년 7월 감산 기대감 확산과 함께 폴리실리콘 가격이 6달러 수준까지 반등

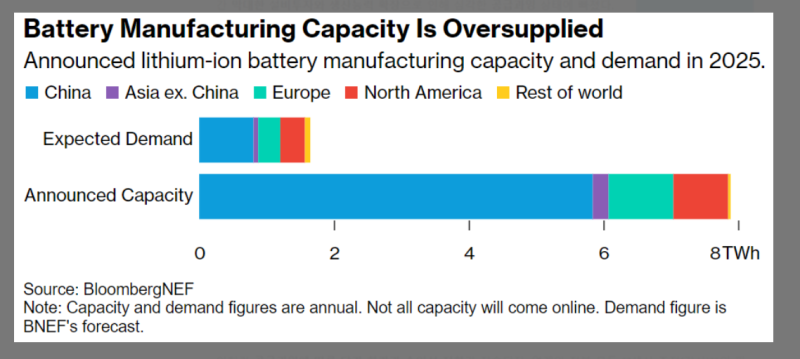

• 배터리 원재료인 리튬 가격은 2022년 말 톤당 51만 2000 위안 → 2023년 말 9만 6900위안으로 81% 폭락

• 리튬 채굴·제련 기업의 실적 급감이 셀 단가 인하로 이어지며, 2023년 글로벌 배터리 팩 평균 가격이 14% 하락

2. 국제 무역 관계: 미·EU 무역 갈등과 보호무역 기조 강화

• 중국산 전기차의 유럽 점유율 증가(2023년 8% → 2025년 15% 예상)에 따른 무역마찰 심화

• 미국과 EU의 정부 보조금 문제 및 덤핑 우려 제기

• 미국 IRA에 따라 중국산 배터리·소재를 포함한 전기차는 보조금 혜택 제외

• 2024년 9월, 미국은 무역법 301조를 근거로 중국산 태양광 제품에 50% 고율 관세 부과 결정

• 2025년 1월 1일부터 중국산 웨이퍼·폴리실리콘 등에 50% 수입관세 인상 시행

• 2025년 7월, 미국 상무부는 중국산 흑연 음극재에 대해 93.5% 반덤핑 관세 예비 판정

• 중국 정부는 이러한 글로벌 규제 강화를 감산의 주요 외부 요인으로 인식

• 수요국의 보호무역 강화로 인한 수출 한계는 국내 공급과잉 심화 요인으로 작용

• 이에 대한 대응 전략으로 내수 중심 산업 조정과 품질 향상 기조를 추진

3. 환경 및 에너지 정책: 에너지 전환 목표와 산업 최적화 전략

• 감산 권고 배경에는 중국 정부의 탄소중립 목표와 산업구조 재편 방향이 작용

• 2030년 탄소배출 정점, 2060년 탄소중립 목표 공식 제시

• 신에너지차(전기차)·태양광·풍력 발전을 에너지 전환의 양대 축으로 설정

• 단순한 생산 확대보다 질적 성장 및 산업 지속가능성 확보를 중시

• 무분별한 중복 투자와 저가 출혈 경쟁에 대한 경계 기조 강화

• 자발적 감산 및 협조 요구와 함께 전기차·배터리 산업의 친환경 규제 강화

• 배터리 제조 공정의 탄소발자국 관리, 재활용 의무화 등 환경 규제 확대

• 에너지 효율 및 친환경성 제고를 통한 산업 최적화 전략 지향

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.