[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심포인트

1. FIFTH SEASON 중심 콘텐츠 납품 확대

-2025년 2분기 19편 에피소드 딜리버리 예정

-글로벌 플랫폼 대상 프리미엄 시리즈 공급 강화

-중동·남미 신규 시장 중심 유통 확대 시도

2. 음악·커머스 중심 외형 성장세 유지

-음악 레이블 매출 YoY +35.5%, 커머스 거래액 YoY +92.4%

-LAPIONE·INI 활동 재개, 프리미엄 카테고리 확대 등

-다만, 일부 마케팅 비용 증가로 수익성은 아직 제한적

3. 제작비 효율화 기반 수익성 개선 구조 전환 중

-실비 정산 적용 비중 2025년 하반기 93% 목표

-제작비 절감률 약 10% 수준 설정

-외주 협업 통한 비용 통제 체계 정착 시 수익성 개선 가능

주요 성과 및 사업 전략

○ 2025년 1분기

· 어려운 시장 환경으로 인해 전반적으로 부진한 실적 흐름

○ 2025년 2분기

· 웰메이드 콘텐츠와 크리에이터·아티스트 중심의 휴먼 IP 강화 전략을 통해 수익성 회복 기대

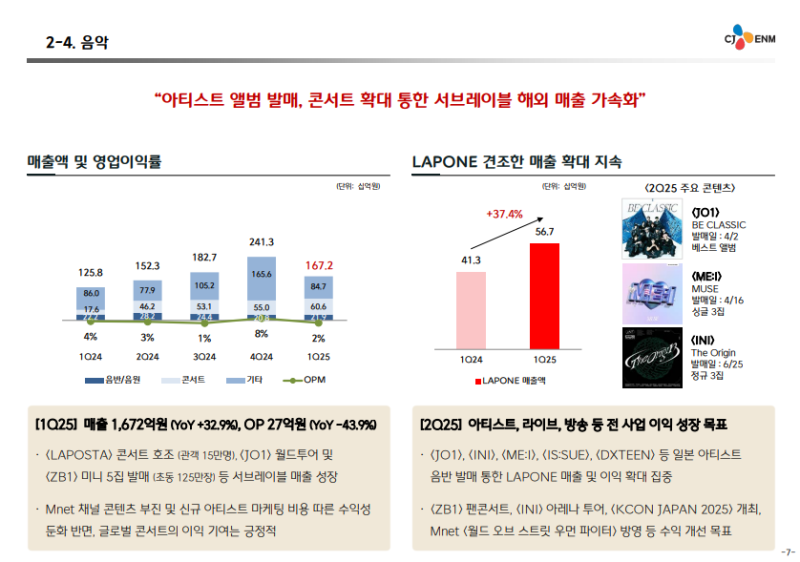

○ 음악 사업

· 아티스트 활동을 기반으로 음반 판매 및 콘서트 등 실적 호조

· 휴먼 IP 성과에 따른 레이블 매출 고성장

· 해외 매출이 크게 증가하며 성과 가시화

· 2025년 1분기 음악 레이블 매출은 전년 동기 대비 +35.5% 증가

· 2025년 2분기부터는 라이브 활동 및 음반 발매 확대를 통해 수익성 제고 목표

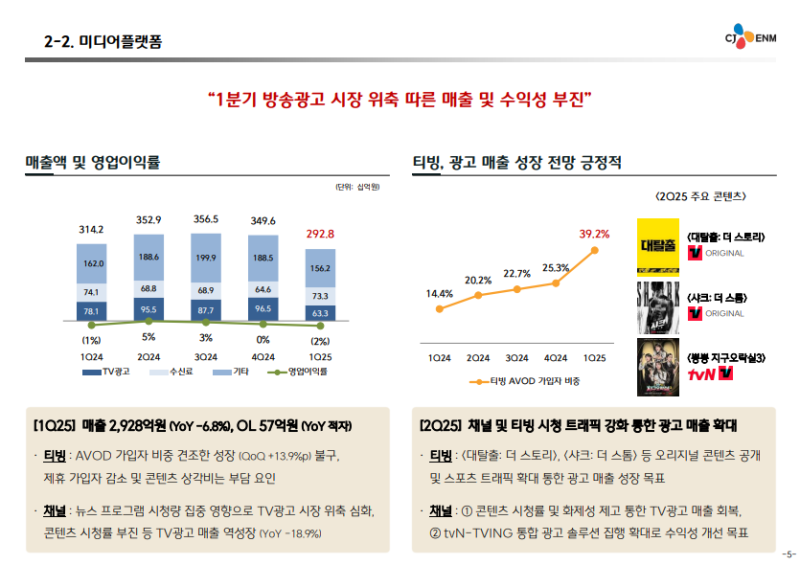

○ 미디어플랫폼

· 광고 매출 본격화를 위해 트래픽 확대 및 광고 커버리지 확장에 집중

· 2025년 1분기 AVOD 가입자 비중은 전년 동기 대비 +39.2% 증가

· 이용자 수 및 콘텐츠 활성화 지표도 견조한 흐름 지속

· 2025년 2분기부터는 스포츠 및 쇼츠 트래픽 확대, 기존 패키지 상품 강화를 통해 광고 매출 본격화 목표

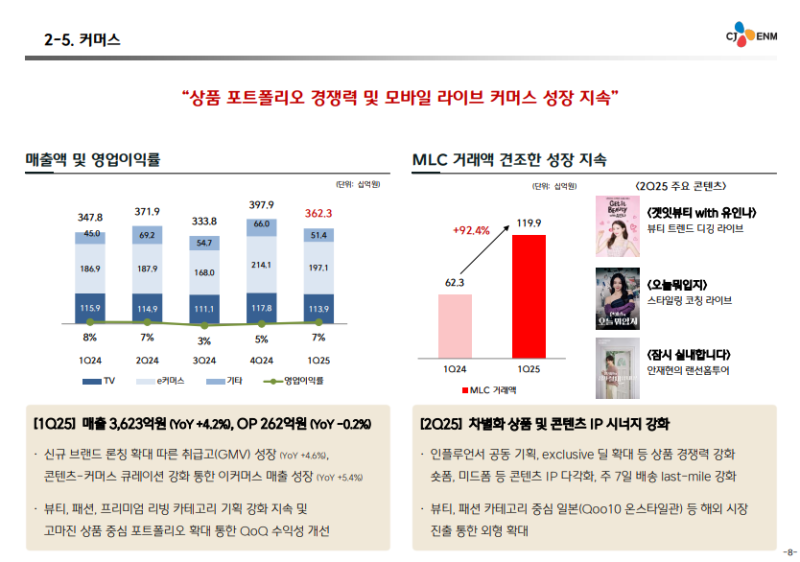

○ 커머스

· 상품 분석 및 콘텐츠 기획 역량 강화로 라이브 커머스 고성장 지속

· 2025년 1분기 라이브 커머스 거래액은 전년 동기 대비 +92.4% 증가

· 2025년 2분기에는 단독 상품 확대를 통한 포트폴리오 차별화, 인플루언서 및 셀럽 협업 콘텐츠 기획 강화를 통해 추가 성장 계획

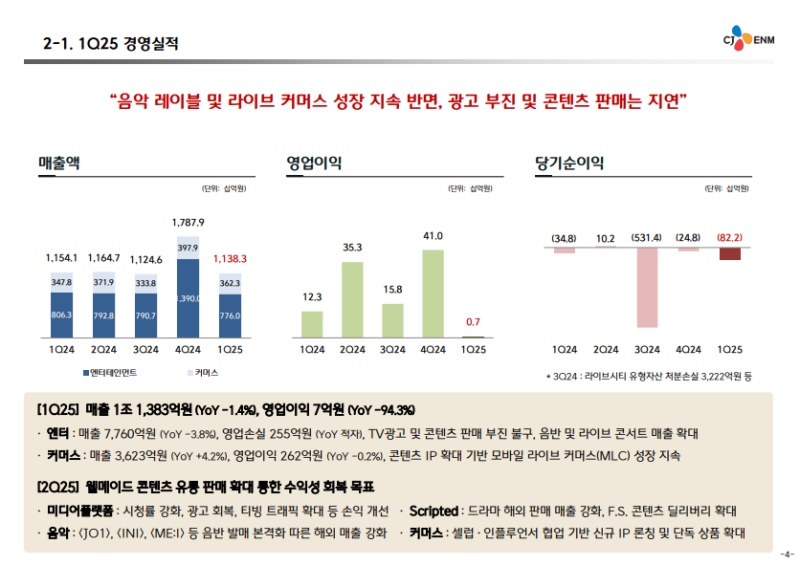

2025년 1분기 실적

· 매출액 1조 1383억 원, 영업이익 7억 원, 당기순이익 82.2억 원

○ 미디어플랫폼

· 뉴스 중심 시청량 증가로 콘텐츠 소비 감소, 비수기 영향으로 광고 시장 전반 위축

· 2025년 2분기부터 시청률과 화제성 회복 흐름 발생, 광고 시장도 점진적 반등 국면 진입

· 오리지널 콘텐츠 확대, 스포츠 트래픽 유입, 통합 광고 솔루션 집행 확대를 통해 수익성 개선 추진

○ 영화·드라마

· FIFTH SEASON에서 'Chief of War'(Apple TV+) 딜리버리 시작, 'Nine Perfect Strangers S2' 일부 회차도 납품 진행

· 2025년 2분기 프리미엄 시리즈 라인업 강화, 글로벌 플랫폼 대상 딜리버리 확대 목표

· 1분기 브라질·멕시코 등 일부 신규 시장에서 콘텐츠 유통 개시

· 2분기부터 인도·중동 지역 중심으로 유통 확대 본격화 계획

○ 음악

· 서브 레이블 매출은 지속 성장, 반면 앱 내 채널 콘텐츠 부진과 신규 아티스트 마케팅 비용 증가로 수익성 일부 둔화

· 2025년 2분기 라이브 콘서트 및 음반 활동 확대, 매출 및 수익성 개선 병행

· ‘월드 오브 스트릿 우먼 파이터’ 방영을 통한 채널 수익성 강화도 병행 예정

○ 커머스

· 프리미엄 뷰티·패션·리빙 카테고리 중심 고마진 상품군 강화, 수익성 중심 포트폴리오 구성

· 2025년 2분기 콘텐츠 IP 확대 및 맞춤형 큐레이션 전략 강화, 추가적인 수익성 제고 방안 추진

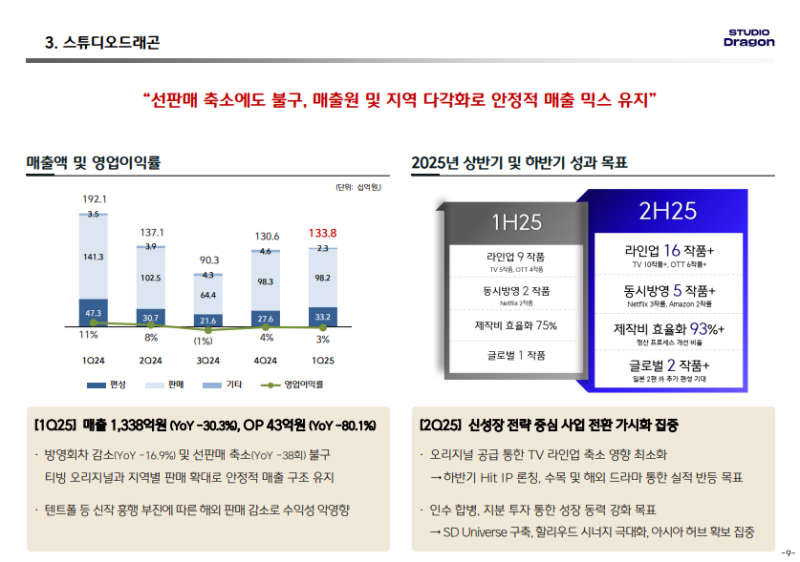

○ 스튜디오드래곤

· 2025년 1분기 방영 회차 59회, 전년 동기 대비 12회 감소

· ‘별들에게 물어봐’ 등 일부 콘텐츠 글로벌 OTT 선판매 부재, 흥행 부진 등으로 해외 매출 약화

· 매출액 1338억 원, 영업이익 43억 원 기록, 전년 대비 역성장

· 2분기 오리지널 콘텐츠 공급을 통해 TV 편성 공백 영향 최소화

· 하반기 히트 IP 론칭, 수목 라인업 확대, 일본 현지 제작작품 출시 등 실적 반등 요소 확보

· 인수합병 및 지분 투자도 병행, 국내 제작사 인수를 통한 콘텐츠 유니버스 확장 및 제작 역량 강화 추진

Q&A

Q. 영화·드라마 부문에서 적자 규모가 크게 발생한 배경은?

-극장 개봉 라인업이 부재해 관련 수익이 발생하지 않았고, FIFTH SEASON의 실적 부진 영향이 크게 반영된 구조.

-매출 자체가 감소한 상황으로 손실 폭은 전분기와 유사한 수준이나, 수익성 개선은 아직 도출되지 않은 상태.

-2024년 4분기 대비 계절적 영향도 일부 작용한 가운데, 2025년 1분기 에피소드 납품은 총 5편에 그침.

-2025년 2분기에는 ‘Nine Perfect Strangers S2’, ‘The Savant’ 등을 포함해 총 19편의 에피소드 납품이 예정, 딜리버리 물량 증가에 따라 실적은 전분기 대비 뚜렷한 개선 흐름이 나타날 가능성.

-하반기에도 주요 라인업들이 계획에 따라 진행되고 있어 납품 역시 일정대로 이행될 가능성.

Q. 티빙과 FIFTH SEASON의 2025년 1분기 실적은?

-티빙은 2025년 1분기 매출액 889억 원, 영업손실 257억 원을 기록

-FIFTH SEASON은 매출액 1460억 원, 영업손실 173억 원을 기록

Q. 음악 부문은 전년 동기 대비 매출은 증가했지만 영업이익이 하락한 배경과 향후 전망은?

-음악 부문은 음반·음원, 콘서트, 유통, IP 등 사업별로 수익률 편차가 존재

-특히 콘서트는 매출 규모는 크지만 이익률은 상대적으로 낮은 구조

-2025년 1분기에는 LAPIONE INI의 투어 부재에도 불구하고 ZB1의 앨범 판매와 ATEEZ 콘서트 매출이 발생하면서 매출 성장

-반면 수익성은 사업 믹스 영향으로 전년 대비 하락

-2025년 2분기에는 LAPIONE 관련 IP 앨범 출시와 INI 투어 일정이 예정, 매출뿐만 아니라 영업이익률도 전년 동기 대비 개선될 가능성

Q. 광고 부문 매출이 3년 전 동기 대비 절반 수준까지 감소한 가운데, 2분기 반등 추세 언급이 있었는데 어떤 흐름으로 해석해야 하는지?

-광고 시장은 뉴스 중심 시청량 증가와 콘텐츠 소비 감소, 계절적 비수기 영향이 맞물리며 2025년 1분기까지 장기 침체 흐름 지속

-2025년 2분기에는 시청률과 화제성 회복이 일부 나타나면서 전분기 대비 광고 실적은 반등 흐름 진입

-다만 연간 기준으로는 시장 환경이 여전히 어려운 수준

-버추얼 PPL, 중간광고 연결 등 상품 다양화를 통해 마켓쉐어 확대를 추진하는 전략 지속

Q. 보이즈플래닛2의 제작비 규모 및 반영 시점은?

-제작비 규모는 비공개이나, 일반적으로 제작비는 방송 편성 시점을 기준으로 비용 인식

-보이즈플래닛2는 2025년 7월 방송 예정, 이에 따라 제작비는 7월부터 반영 예정

Q. 보이즈플래닛2의 중국 활동 관련 계약 구조 변화나 개선 사항은?

-기존 2년 단위였던 계약 구조를 5년 장기 계약 형태로 변경해

-중국 활동에서의 중장기 수익성 확보를 목표로 구조 개편 진행 중

-다만 중국 내 엔터테인먼트 산업 회복 여부나 한한령 해제 가능성 등 외부 변수 존재

-이에 따라 다양한 파트너들과 협의 중, 구체적인 계약 구조와 전략 방향은 2025년 6월 중순 공개 가능성

Q. 제작비 효율화 관련해 2025년 상반기 75%에서 하반기 93%로 상승한 수치에 대한 배경 설명은?

-해당 수치는 실비 정산이 적용된 당사 제작작품 비중을 의미

-2025년 상반기의 경우, 전년도에 기획·제작이 시작된 비실비 작품이 포함되며 상대적으로 낮은 수치로 집계

-2025년 하반기부터는 신규 제작물 중심으로 실비 정산 적용 비중이 확대되며 93% 수준 도달 예상

-2026년에는 전 작품 100% 실비 정산 구조 달성을 목표로 설정

Q. 실비 정산 비중 확대가 손익에 미치는 영향은?

-내부적으로 실비 정산 도입을 통해 제작비의 약 10% 절감을 목표로 설정

-그간 명확히 파악되지 않았던 비용 항목에 대해 데이터 기반 가이드를 수립 중

-외주 제작사와 협업을 통해 제작비 투명성과 효율성을 높이는 방식으로 운영

-실비 정산 운영 경험이 축적되면 손익 측면에서 점진적인 비용 절감 효과 기대

Q. 티빙과 배달의민족 제휴의 효과는 어떤 방향으로 기대되는지?

-배달의민족 외에도 다양한 기업들과 제휴를 논의 중

-D2C 채널을 통해 직접 유입되기 어려운 고객층 확보를 목표로 전략 추진 중

-예를 들어, 디지털 접근성이 낮은 노년층 등 신규 이용자층 진입 확대를 유도

-이러한 제휴 기반 확장을 통해 전체 가입자 수 20~30% 증가 목표 설정

Q. 아마존 프라임과의 파트너십은 단순 디스트리뷰터 관계인지, 구체적인 구조는?

-구체적인 거래 구조는 비공개 사항으로 별도 설명은 어려움

-과거에는 일부 대형 글로벌 플랫폼에 콘텐츠 공급을 집중하는 전략을 취해왔으나, 현재는 복수의 플랫폼에 유통하는 방향으로 전략 전환 진행

-단일 플랫폼 의존도 심화 시, 라이선스 아웃 기간 장기화 및 유통 통제권 약화 등 리스크 발생 가능

-플랫폼 다변화를 통해 콘텐츠 유통 유연성과 수익 구조 안정성 확보를 추진하는 형태

Q11. FIFTH SEASON의 해외 콘텐츠 유통 현황은?

-남미 지역은 2025년 1분기부터 신규 콘텐츠 유통이 시작된 상황

-2분기에는 유통 국가 및 콘텐츠 범위 모두 확대될 것으로 예상

-중동 지역은 2025년 2분기부터 본격적인 콘텐츠 릴리즈가 진행될 예정

-신규 계약과 콘텐츠 증가가 맞물리며 2분기부터 유통 실적 회복 전망

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.