[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심포인트

1. 2025년 실적 가이던스 사전 제시 → 신작 자신감 기반의 선제적 커뮤니케이션

· 내년까지 신규 IP 7종 출시 예정, 신규 IP로만 연간 6000억~1조 원 매출 목표 제시

· ‘아이온2’는 전체 신규 IP 가이던스의 절반 이상 기여할 것으로 내부 추정

· 레거시 IP는 스핀오프 포함 연간 1조 5000억 원 수준으로 별도 추정

· 실적 가이던스를 이례적으로 사전 제시한 것은 내부 완성도와 성과 자신감의 표현

2. 비용 구조 개편 완료에 따른 레버리지 기반 마련

· 인력 감축(전년 대비 -15%) 및 분사 구조 정비

· 마케팅도 타겟 기반으로 전환, 매출 대비 5~6% 수준으로 절감 계획

· 매출 증가 시 수익성 개선 폭이 빠르게 나타날 수 있는 구조 확보

3. 상반기 공백 이후 3분기부터 신작 성과 확인 → 주가 트리거 구간 진입 가능성

· 6월 FGT 이후 하반기 본격 출시 일정 예정

· 공백 구간 이후 ‘검증 가능한 매출원’이 등장하는 시점

· 시장 의구심과 실적 간극이 해소되는 첫 전환 타이밍

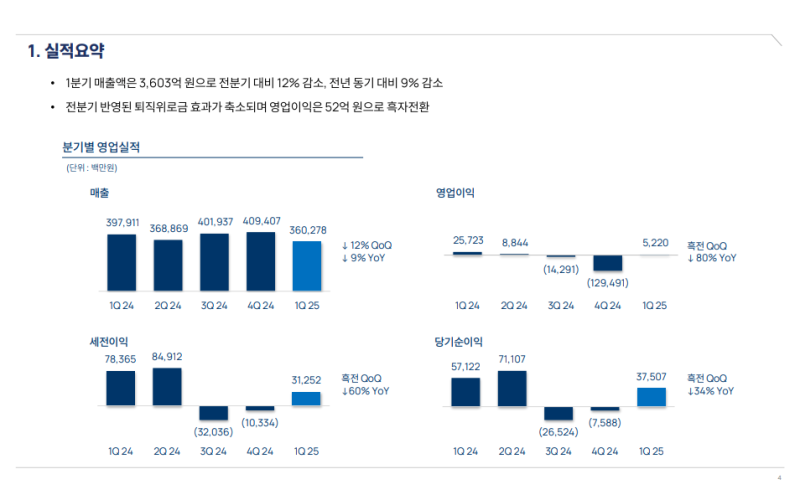

2025년 1분기 실적 요약

· 매출 : 3603억 원 (QoQ -12%, YoY -9%)

· 영업이익 : 52억 원 (QoQ 흑자 전환, YoY -80%)

· 당기순이익 : 375억 원 (QoQ 흑자 전환, YoY -34%)

○ 주요 변동 요인

· 매출: 주요 PC 및 모바일 게임의 하향 안정화로 전반적인 매출 감소

· 영업이익: 전분기 반영된 퇴직위로금 효과 소멸로 흑자 전환

· 당기순이익: 전년 동기의 금융자산 평가이익 및 외환이익 소멸로 관련 손익 감소

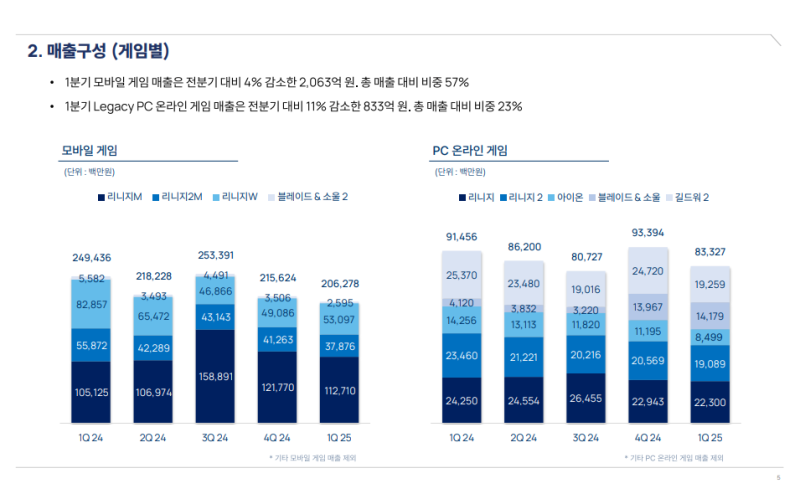

게임별 매출 구성

○ 모바일 게임 (매출 비중 57%)

· 매출 : 2063억 원 (QoQ -4%)

· 리니지 M, 리니지 W는 사업 활동 강도 조율에 따라 전분기 대비 각각 7%, 8% 감소

· 분기별 매출은 등락 있으나, MAU 등 핵심 트래픽 지표는 개선 지속

· 공고해진 고객 기반을 바탕으로 안정적인 피스 확장에 주력할 계획

○ PC 온라인 게임 (매출 비중 23%)

· 매출 : 833억 원 (QoQ -11%)

· 길드워 2 확장팩 판매 효과 축소

· 게임 전반의 사업 활동 강도 조정으로 전분기 대비 매출 감소

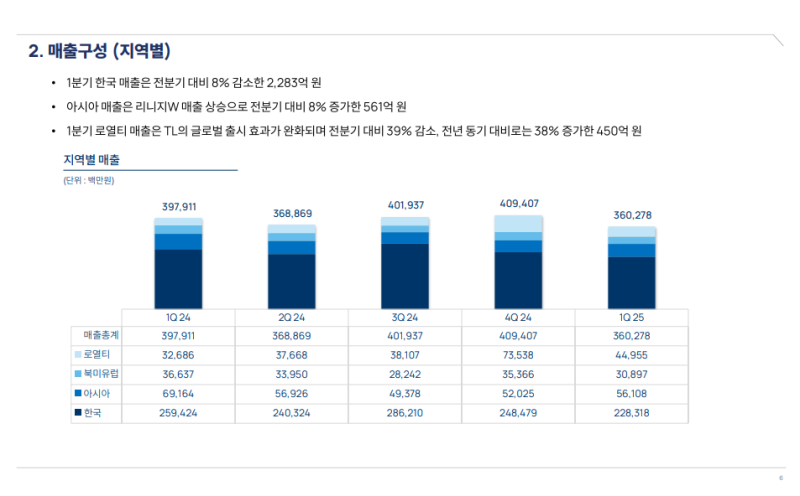

지역별 매출 구성

○ 로열티 : 450억 원 (YoY -39%)

· 전분기 온기 반영된 '쓰론 앤 리버티' 글로벌 출시 효과가 자연스레 완화되며 감소

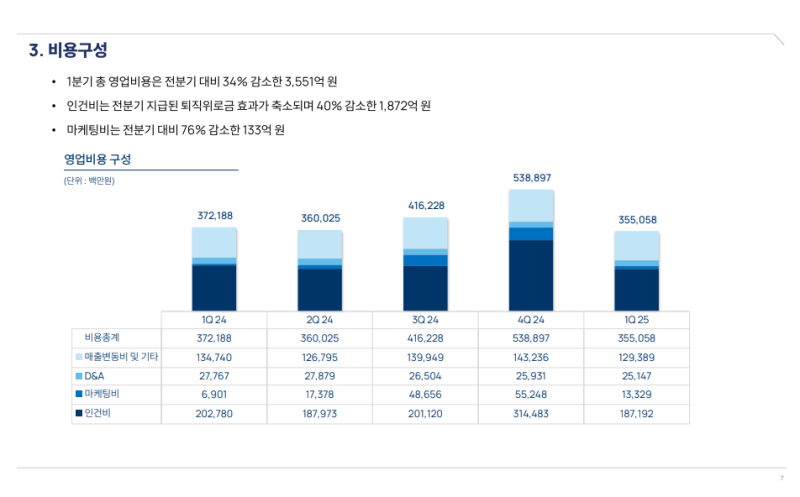

비용 구성

○ 영업비용 : 3551억 원 (QoQ -34%)

· 인건비 : 1872억 원 (QoQ -40%)

· 퇴직위로금 효과 축소 및 인원 감축 효과 반영

· 1분기까지는 분사 비용, 개발자 상여금 등 일부 인력 효율화 관련 비용이 반영됨

· 2분기부터는 추가적인 인건비 감소가 예상됨

○ 마케팅비 : 133억 원 (QoQ -76%)

· 신작 마케팅 활동 축소

· 전년은 마케팅 활동이 이례적으로 적은 해였기에 YoY +93%로 기저효과 발생

○ 감가상각비 : 251억 원 (QoQ -3%, YoY -9%)

○ 매출 변동비 및 기타비용 : 1,294억 원 (QoQ -10%, YoY -4%)

○ 비용 구조 관련 코멘트

· 공동대표 체제 전환 약 1년 경과

· 분사 및 본사 인원 감축 등 비용 절감 작업 진행

· 올해는 비용 구조 전반에 대한 리뷰 및 항목별 간소화 작업을 지속 중

매출 성장 전략

○ 레거시 IP

· 지역 확장 및 스핀오프 게임 개발을 통해 안정적인 매출 창출 목표

· 기존 IP만으로도 효율화된 비용 구조를 감당할 수 있는 수익 기반 확보 추진

○ 신규 IP

· 신규 IP를 통해 연간 최소 6000억 원에서 최대 1조 원 규모의 매출 달성 목표

· 2026년 초까지 스핀오프 1종 포함 총 5종의 게임 출시 예정 (아이온2, 브레이커스, 타임 테이커스, LLL 등)

· 추가로 아직 공개되지 않은 신작도 내년 출시 계획 보유

○ M&A

· 새로운 장르 및 글로벌 매스 마켓 진출을 위한 M&A를 지속적으로 검토 및 추진 중

· 조만간 가시적인 결과 도출 가능성 있음

경영전략 및 가이던스 코멘트

○ 2025년 경영 기조

· 2024년은 비용 절감과 선택·집중 전략 아래, 게임 완성도에 주력했던 해

· 부족한 장르는 투자, 퍼블리싱, M&A를 통해 외부 역량을 보완하며 새로운 장르에 도전

· 전반적으로 2025년은 성장을 위한 준비 단계로 평가

○ 가이던스 공개 배경

· 내년 매출 가이던스를 지금 시점에 제시하는 것은 이례적 결정

· 올해 하반기까지는 공백기(보릿고개)로, 시장의 의구심이 존재

· 내부 테스트 및 평가 결과를 토대로 게임성과 실적에 대한 자신감 확보

· 1~2분기를 지나며, 3~4분기부터 리바운드 가능하다고 판단

· 제시한 숫자는 단순 목표가 아니라, 반드시 달성하겠다는 의지 표현

○ 조직 분위기와 리더십

· 내부적으로 ‘다시 일어서야 한다’는 사기와 분위기 반전이 뚜렷

· 이러한 변화가 외부에도 전달되길 기대

· 여러 상장사에서의 CEO 경험을 통해, 가이던스 제시의 책임감 인지

· 그럼에도 불구하고, 지금은 자신감이 명확한 시점

Q&A

Q. 아이온2는 기존 레거시 IP들과 어떤 차별점이 있고, 비즈니스 모델은 어떻게 구성될 예정인지? 또 리니지 시리즈가 가진 시장 내 부정적 이미지에 대한 대응 방안은?

· 아이온2는 과거 ‘아이온’의 정통성을 계승하되, 기술적으로 부족했던 부분은 보완할 예정

· 리니지와 달리 PEV(플레이어 간 협력) 및 레이드 요소가 보다 강화된 형태의 게임

· 리니지와 동일한 BM(비즈니스 모델)은 적용하기 어려움

· 오는 5월 29일, 아이온2 관련 상세 내용을 생방송을 통해 공개할 계획

· 이후 내부/외부 FGT(포커스 그룹 테스트)를 주기적으로 시행하며, 출시 전까지 게임 소개를 지속적으로 이어갈 예정

· FGT는 피드백 기반의 게임 개선뿐 아니라, 마케팅 타겟 유저층을 설정하기 위한 전략적 목적도 있음

· 아울러, FGT 과정에서 자발적 바이럴 확산도 기대하고 있음

Q. 작년 4분기와 비교했을 때, 올해 인건비 등 비용 절감 규모는 어느 정도 예상되는지?

· 임직원 수는 전년 대비 약 15% 감소

· 현재 연결 기준 전체 인원은 약 4900명 수준

· 해외 자회사에 대해서도 추가적인 감원을 추진 중

· 시장에서는 현재 당사의 인건비에 대한 컨센서스가 형성되어 있으며, 이에 부합할 수 있도록 연간 인건비 효율화 계획을 진행 중

· 레거시 IP만으로도 안정적인 영업이익 창출이 가능한 구조를 구축 중이며, 비용 절감과 조직 효율화를 동시에 추진 중

· 연간 매출이 2조~2.5조 원 수준에 도달할 경우, 영업 레버리지 효과가 본격적으로 발생해 이익 극대화가 가능할 것으로 예상

Q. 6000억~1조 원 수준의 신규 게임 가이던스 산출 근거와, 게임별 매출 비중은 어떻게 되는지? 또 해당 수치가 보수적 추정인지?

1. 신규 IP

· 내년까지 출시 예정인 신규 IP는 총 7종

· 신규 IP 7종에서 발생할 매출은 6000억~7000억 원 수준을 rock bottom case로 추정

· 해당 수치는 Realistic case 기준으로, Bluesky case는 기대 이상 성과 시 최대 1조 원까지 가능

· Bluesky 시나리오는 신규 IP 7종에만 해당하며, 레거시 IP는 포함되지 않음

· 아직 발표되지 않은 글로벌 유명 IP 기반 신작과 슈팅 장르 신작도 포함

2. 신규 IP 중 ‘아이온2’

· 전체 신규 IP 가이던스의 약 절반 이상을 ‘아이온2’가 차지할 것으로 내부 추정

· 과거 ‘리니지2M’, ‘리니지W’가 한국과 대만에서 1년간 거둔 매출의 약 1/3~1/4 수준으로 보수적 가정

· 구체적인 수치는 제시하지 않았으나, ‘아이온2’의 흥행 가능성에 자신감을 보유

3. 레거시 IP

· 기존 IP 감소를 고려하더라도, 스핀오프 3종 포함 연간 매출 1조 5000억 원 수준으로 추정

· 효율화된 비용 구조와 결합할 경우, 레거시 IP만으로도 손익 커버 가능

· 4분기 이후 레거시 IP 기반의 신작 3종이 순차 출시될 예정

· 사업·개발 부문 중심으로 별도 커뮤니케이션(IR/PR 외)도 계획 중

Q. 매출 목표 대비 마케팅비 집행 규모는 어느 수준으로 계획하고 있는지?

· 기존에는 브랜드 중심의 탑다운 방식으로 예산을 설정해 매출 대비 일정 비율로 마케팅비를 산정했지만, 현재는 데이터를 기반으로 한 바텀업 방식으로 전환한 상태

· FGT(포커스 그룹 테스트)를 통해 리텐션, ARRPU, 결제율 등을 사전에 검토하고 이를 바탕으로 채널과 예산을 세분화해 집행 중

· mass 마케팅보다는 타겟 유저를 겨냥한 정밀 마케팅 전략을 지향하고 있으며 스팀, 구글, iOS 등 플랫폼별 효율성에 맞춘 대응 전략도 병행

· 스트리머나 디스코드 등 커뮤니티 기반 채널도 적극 활용할 계획

· 이러한 구조 변화에 따라 올해는 마케팅비를 매출 대비 5~6% 수준으로 설정했으며, 전체적인 효율화도 지속적으로 진행 중

Q. 아이온2·LLL에 대한 기대가 큰데, FGT 단계에서 BM 테스트는 가능한지? 또 아이온2의 리텐션 전략에 차별화된 요소가 있는지?

1. BM 테스트 계획

· 6월 예정된 FGT에서는 BM 적용은 포함되지 않음

· 이후 추가 테스트 및 유저 피드백을 통해 BM 방향을 공개하고 조정 예정

· 테스트 목적은 게임성 점검 외에도 타겟 유저층 확인 등 마케팅 설계 목적 포함

2. 리텐션 전략

· 아이온2는 과거 ‘아이온’의 리텐션 특성을 계승(초기 출시 당시 국내 PC방 점유율 160주 연속 1위)

· PVE, 레이드, 미니게임 등 협동 기반 콘텐츠 중심으로 설계

· 종족 간 전투 외 다양한 차별화 요소는 향후 라이브 방송을 통해 공개 예정

3. 매출 기대감 관련

· 아이온2는 내부적으로 유의미한 매출 기여를 가정한 타이틀

· LLL, 브레이커스, 타임 테이커즈 등은 보수적으로 추정한 상태

· TL의 경우, 아마존 퍼블리싱 구조로 정확한 수치는 비공개지만 한국·대만 제외 글로벌 매출이 연간 기준 약 4,000억 원 수준으로 추정

- 아이온2는 TL 대비 게임 규모나 완성도 측면에서 더 자신감 있으며, 글로벌 매출과 리텐션 지표를 고려할 때 실질적인 성과가 기대

Q. TL 글로벌 매출 추정치는 연간화(annualize) 기준인지, 실제 1년치인지?

· TL은 아직 출시 1년이 되지 않았기 때문에, 현재 수치는 분기 매출을 연간화한 기준

· 출시된 지 약 8개월이 지났기 때문에 실제 연간 실적과도 큰 차이는 없을 것으로 판단

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.