[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 2026년 판매 물량 회복 가시성

• 2026년 글로벌 EV 시장 성장률 20%, 유럽 25% 성장 전망

• 유럽 고객사 재고 기저 효과 및 보조금 재개 영향으로 연간 판매 물량 전년 대비 약 30% 증가 예상

• 북미 부진은 사전 목표 조정 및 유럽·ESS 확대 전략으로 대응 구조 구축

2. 헝가리 공장 2Q26 가동과 유럽 수주 확대

• 2Q26부터 헝가리 3개 라인 순차 가동, 연산 5.4만 톤

• 2026년 약 1만 톤, 2027년 2~3만 톤 생산 예상

• 2026년 내 유럽 2~3개 프로젝트 공급사 선정 예상

• 글로벌 생산 라인 15개 체제 전환

3. 감가상각 구조 개선에 따른 수익성 레버리지

• 기계 10→15년, 건물 20→40년 내용연수 변경

• 2025년 감가상각비 약 700억 원, 기존 대비 약 400억 원 감소

• 2026년 물량 확대와 고정비 분산 효과 기반 견조한 영업이익 기대

4. 차세대 소재 옵션 확보

• 황화물계 고체 전해질 파일럿 40톤 가동, 품질 검증 완료, 2027년 전후 양산 전망

• LMR 파일럿 및 성능 검증 완료, 기존 3만 톤 라인 활용 양산 전환 준비

• LFP 4천 톤 준양산 라인 확보, 투자 결정 전 리스크 재검토 단계

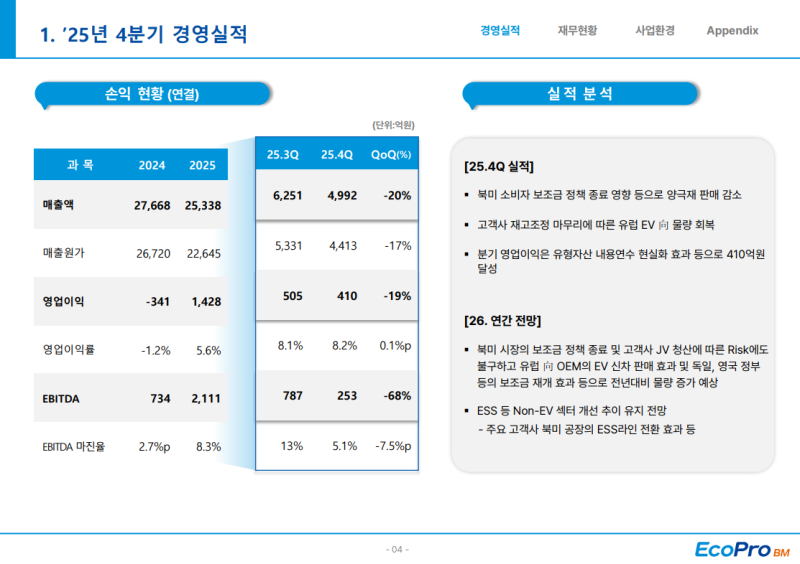

4Q25 연결 손익

• 매출액 4,992억 원 (QoQ -20%), 영업이익 410억 원 (QoQ -19%)

• 매출은 유럽향 물량이 전분기 고객사 재고 조정에 따른 기저 효과로 큰 폭 증가하였으나, 북미향 물량이 소비자 보조금 정책 종료 및 ESS 매출 감소 영향으로 축소되며 전체 QoQ -20% 감소

• ASP는 메탈 가격 및 환율 상승 영향으로 QoQ +7% 상승

• 영업이익은 개발 비용 효율화 및 유형자산 내용연수 변경 효과 반영

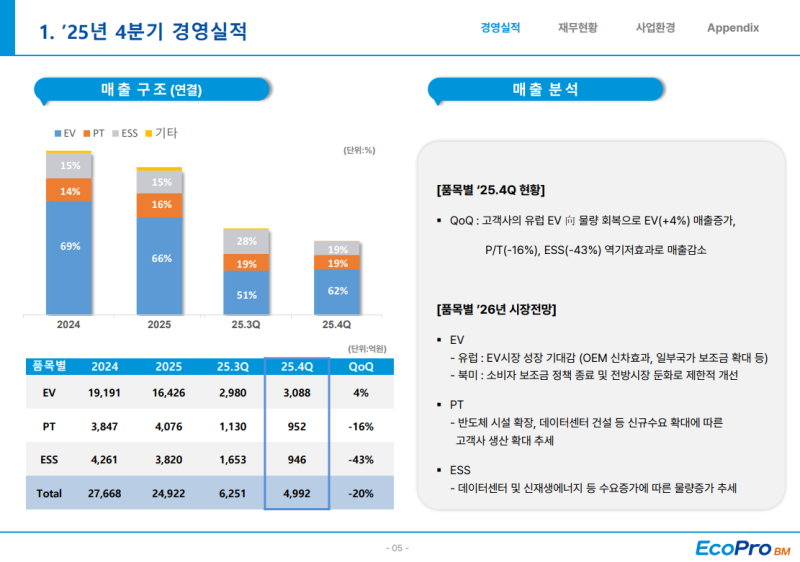

4Q25 매출 구조

• EV 매출 3,088억 원 (QoQ +4%), 유럽향 주요 고객사 출하 물량 증가 영향

• PT 매출 952억 원 (QoQ -16%), 3Q25 판가 하락 및 교체 수요에 따른 매출 급증 기저 영향

• ESS 매출 946억 원 (QoQ -43%), 전분기 역기저 효과 영향

• 데이터센터 건설 및 가동 확대 흐름에 따라 PT 및 ESS 매출 성장 추세 회복 전망

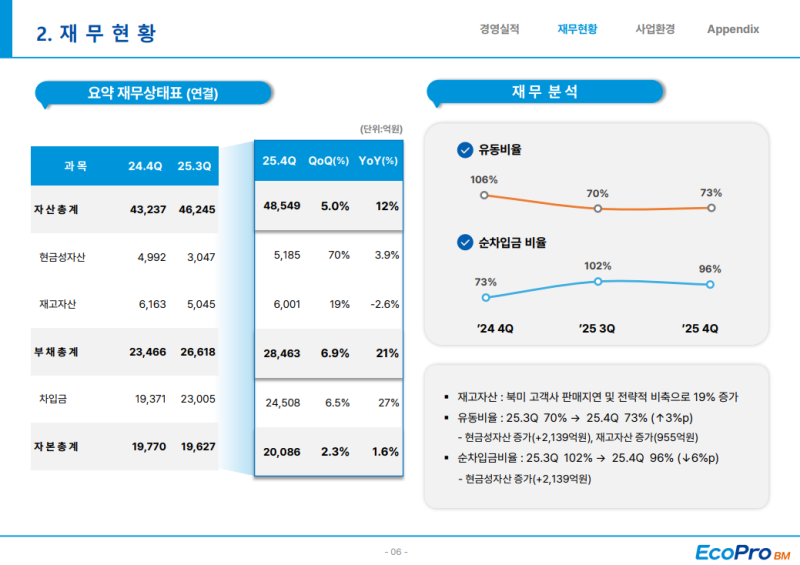

4Q25 재무 현황

• 자산총계 4조 8,549억 원 (QoQ +5%), 부채총계 2조 8,463억 원 (QoQ +6.9%), 자본총계 2조 86억 원 (QoQ +2.3%)

• 재고자산은 북미 고객사 판매 지연 및 2026년 생산 계획을 감안한 전략적 재고 비축 영향으로 QoQ +19% 증가

• 유동비율 73%, 현금성자산 및 재고자산 증가 영향으로 3Q25 70% 대비 +3%p 상승

• 순차입금비율 96%, 현금성자산 2,139억 원 증가 영향으로 3Q25 102% 대비 -6%p 하락

2026년 사업 대응

◆ 유럽 생산 거점 전략

• 2026년 상반기 헝가리 공장 양산 개시 계획, 핵심 사업 지역인 유럽 내 경쟁력 강화

• 헝가리 공장 양산 안정화 및 조기 정착을 통해 고객 요구에 즉시 대응 가능한 생산 체계 구축

• 유럽 시장 내 신규 고객 확보 추진 및 제품 Line-up 다변화 확대

◆ 원가 대응 전략

• 니켈, 리튬 등 주요 메탈 가격 변동성에 대응해 Metal 가격-판가 연동 체계 기반 효율적 재고 관리

• 인도네시아 니켈 제련소 활용을 통한 원가 경쟁력 제고

◆ 차세대 시장 대응

• 로봇, 자율주행(FSD), 도심항공교통(UAM), 방산 등 신규 수요 시장 대응 강화

• 전고체 배터리 핵심 소재인 고체 전해질 양산 일정 단축을 통한 시장성 조기 확보

• 전고체용 양극재, 실리콘 음극재 등 차세대 신소재 개발 속도 가속화

Q&A

Q. 올해 실적 흐름은 어떻게 전망하는지?

• 2026년 글로벌 전기차 시장 성장률 약 20% 전망, 배출가스 규제 정책 영향으로 유럽 전기차 시장 성장률 약 25% 전망

• 북미 전기차 시장은 연방 정부 소비자 보조금 종료 영향으로 성장 제한적 전망

• 북미 시장 불확실성에도 불구하고 유럽형 주요 고객사 전년도 재고 조정 기저 효과 및 유럽 소비자 보조금 정책 재개 영향으로 연간 판매 물량 전년 대비 약 30% 증가 예상

• 판매 물량 확대에 따른 고정비 분산 효과 및 생산성 향상에 따른 원가 절감 효과 기반 견조한 영업이익 실현 기대

Q. 유형자산 내용연수 변경 배경과 2025년·2026년 감가상각비 규모는 어떻게 되는지?

• 현장 내 다수 생산 설비가 기존 내용연수 이상으로 활용되고 있음을 확인하고 업계 평균 기간을 검토해 K-IFRS 유형자산 기준서에 따라 내용연수 변경

• 기계장치 10년에서 15년으로, 건물 및 구축물 20년에서 40년으로 변경

• 내용연수 변경 영향으로 2025년 감가상각비 총액 약 700억 원 수준, 기존 대비 약 400억 원 감소

• 2026년은 헝가리 공장 상반기 가동 예정 영향으로 감가상각비 약 1,000억 원 수준 예상

• 헝가리 공장 양산 전후 비용 증가 예상, 본사 TF 활동을 통해 조기 양산 안정화 및 라인 운영 최적화 계획

Q. BOSK 청산에 따른 판매량 영향과 대응 방안은 무엇인지?

• SK On과 Ford의 미국 합작법인 BlueOval SK(JV) 종료 결정 및 Ford 일부 전기차 모델 생산 중단 영향으로 Ford를 포함한 북미 전기차향 물량 감소 불가피 전망

• 미국 정부 전기차 지원 정책 폐지 또는 축소로 북미 전기차 배터리 수요가 당초 기대 대비 부진할 것으로 판단해 북미 전기차 판매 목표 사전 조정

• 2026년 가동 예정 헝가리 공장 활용을 통한 유럽 전기차향 비즈니스 확대 추진

• ESS 추가 물량 확보 및 Power Application 비즈니스 확대를 통해 북미 전기차향 부진 영향 최소화 및 연간 성장 지속 목표

Q. 헝가리 공장 가동 일정과 연도별 예상 생산량은 어떻게 되는지?

• 헝가리 공장 연산 5만4천 톤 생산 능력 보유, 국내 최초 유럽 양극재 공장으로 유럽 시장 개척 역할 기대

• 유럽 중심부 위치에 따라 주요 완성차 및 배터리 셀 제조사 접근성 우수, 물류비 절감 및 공급망 관리 효율성 제고 기대

• 2026년 2Q26부터 라인 순차 가동 계획

• 연간 생산량은 고객 수요에 따라 변동 가능, 2026년 약 1만 톤, 2027년 2~3만 톤 수준 확대 예상

• EU의 중국 배제 정책 영향으로 중장기 물량 증가 전망, 라인당 생산성 향상 및 제조 경쟁력 지속 개선 계획

Q. 전고체 배터리용 소재와 LMR 양극재 개발 현황 및 양산 계획은 어떻게 되는지?

• 황화물계 고체 전해질 3년 전 개발 착수, 독자 프로세스 개발 완료

• 연산 40톤 규모 파일럿 플랜트 가동 중, 주요 배터리 업체 납품 및 품질 검증 완료

• 현재 양산 라인 설계 진행 중, 고객 수요에 맞춰 착공 예정, 양산 시점 2027년 전후 전망

• 전고체용 양극재 개발 병행 추진, 고체 전해질과 양극재 동시 생산 가능한 소재 업체

• 삼원계 하이니켈 양극재 기술 기반 황화물계 고체 전해질에 최적화된 양극재 개발 진행

• LMR 양극재 파일럿 스케일 개발 완료, 주요 고객사 성능 검증 완료

• 현재 양산 단계 샘플 기반 고객 검증 진행 중

• 수주 확정 시 기존 3만 톤 라인 활용 즉시 양산 전환 준비, 공정 최적화 및 생산성 효율 개선 진행

• 양산 기준 품질 체계 정립 및 제품 신뢰성 확보 추진, 시장 요구에 신속 대응 준비

Q. LFP 양극재 사업 계획과 투자 일정은 어떻게 되는지?

• 빠르게 증가하는 북미 ESS형 LFP 양극재 수요에 대응해 사업 진출 검토 단계

• 오창에 연산 4천 톤 규모 4세대 LFP 양산 라인 확보 상태

• 탈중국이 가능한 3세대 무정부극 LFP 개발 진행 중, 다수 고객사와 협의 진행

• 고객사 협의가 구체화될 경우 즉시 양산 대응 가능하도록 부지, 투자 규모, 투자 방식 등 내부 검토 병행

• 최근 리튬 가격 급등 및 정책 변수 변동성 확대 영향으로 투자 장단점과 리스크 재검토 진행 중

• 최종 결정 시 시장과 재소통 계획

Q. 최근 메탈 가격 급등이 실적에 미치는 영향과 향후 메탈 소싱 전략은 무엇인지?

• 리튬은 주요 생산업체 감산 우려 및 수요 증가 전망 영향으로 전분기 평균 10달러 수준에서 20달러 수준까지 상승, 니켈은 인도네시아 정부 생산 쿼터 감축 영향으로 전분기 평균 15달러에서 18달러까지 상승 후 재하락 흐름, 전반적으로 메탈 가격 혼조세 전망

• 메탈 가격 변동분이 고객사 판매 가격에 연동되는 가격 결정 구조 보유

• 메탈 가격 상승 시 매출액에는 직접 반영, 손익에는 시차에 따른 래깅 효과가 제한적으로 발생, 메탈 가격 하락 시에도 동일 구조 적용

• 최근 메탈 가격 급등에 대응해 고객사와 긴밀히 소통하며 발주 및 재고 관리 중심 대응 진행

Q. 헝가리 공장 가동을 앞두고 유럽 내 신규 수주 진행 상황은 어떻게 되는지?

• 기존 고객 중심 사업 구조에서 제품 다변화 전략 기반 맞춤형 신규 고객 수주 확대 추진

• 하이니켈 중심으로 북미 및 유럽에서 신규 수주 성과 창출, 고전압 미드니켈 제품으로도 북미·유럽 셀사 및 글로벌 OEM과 신규 프로젝트 진행

• 2026년 가동 예정 헝가리 공장 현지 근접성 기반 유럽 다수 셀사 및 글로벌 OEM과 협의 진행

• 2026년 내 2~3개 프로젝트에서 양극재 공급업체 선정 예상

• 향후 2~3년간 북미·유럽 글로벌 OEM 신차 플랫폼 변경 확대 전망

• AI 데이터센터 확장에 따른 ESS 수요 확대 기대, 수주 영업 확대 기회 요인

Q. 2026년 글로벌 생산능력은 전년 대비 어떻게 되는지, LFP 캐파는 포함되는지?

• 포항 CAM5 3개 라인, CAM5N 2개 라인, CAM6~CAM8 총 7개 라인 보유

• 2026년 가동 예정 헝가리 3개 라인 추가 시 총 15개 라인 보유 구조

• LFP 양극재 캐파는 공식 생산능력에 포함되지 않은 상태

• 포함 시 오창 준양산 라인 4천 톤 캐파 반영 가능

Q. 전고체 배터리 타겟 애플리케이션이 EV에서 휴머노이드·UAM 등으로 확대될 경우 개발 콘셉트 변화는 없는지?

• 전고체 배터리는 초기 EV향 중심 개발 진행

• 휴머노이드 및 UAM 적용 시에도 고용량·고출력 요구는 동일

• 고체 전해질 자체의 개발 방향에는 변동 없을 것으로 판단

• 양극재는 고용량·고출력 특성 충족을 위해 하이니켈 적용 유지 전망

• 고체 전해질과 하이니켈 양극재 모두 당사 주력 기술 영역으로 해당 애플리케이션 대응 가능

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.