[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. AI용 회로박 성장 본격화

• 글로벌 빅테크의 AI 데이터센터 투자 확대로 AI 가속기용 회로박 수요 급증

• 국내 유일 회로박 제조사로 다수 글로벌 고객사 확보, 2026년 하반기 양산 예정

• 공급 부족(쇼티지) 우려 속 핵심 공급망 역할 강화, 2026년 매출 22.6배 성장 전망

2. 생산 캐파 대규모 증설

• 익산 공장 중심으로 2026년까지 생산능력 1.7배, 2028년까지 5배 이상 확충 계획

• 스페인 산업단지 착공(2024.6월)으로 유럽 내 중국 배터리사향 공급 대비

• 미국은 관세 환경 변화 속 현지 생산 검토 중, ESS 중심 수요 대응 유연화

3. 수익성 구조 개선 가시화

• 하이엔드 제품 ‘하이 스텝’ 본격 판매로 마진율 개선(범용 대비 +30% 이상)

• 2027년부터 주요 K-배터리사향 판매 본격화 예정

• AI용 회로박 매출 증가에 따라 2026년 하반기 국내 법인 흑자 전환, 연결 기준 손익분기점 도달 전망

2025년 3분기 경영실적

◆ 실적 요약

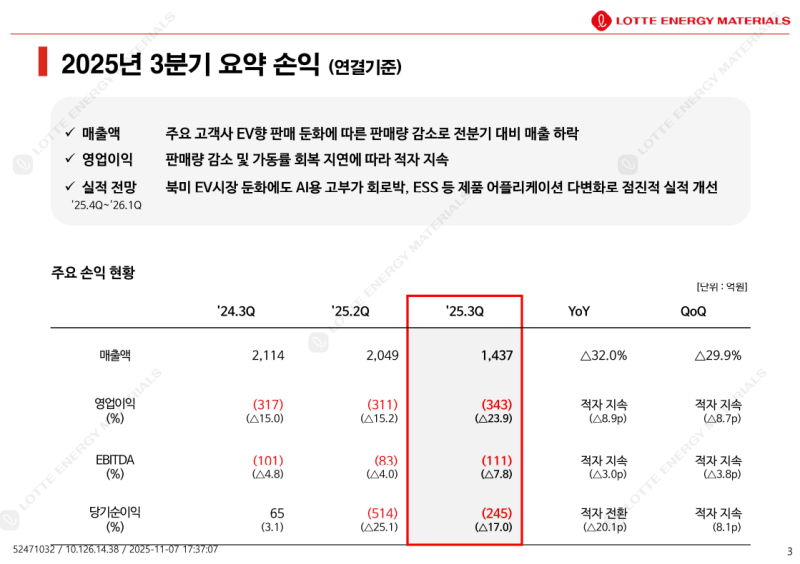

• 3분기 연결 기준 매출액은 1,437억 원으로, 주요 고객사의 전기차(EV)향 판매 둔화에 따른 판매량 감소로 전분기 대비 29.9% 감소, 전년 동기 대비 32.0% 감소

• 영업이익은 마이너스 343억 원으로, 판매량 감소 및 가동률 회복 지연에 따라 적자가 전분기에 이어 지속

• EBITDA는 마이너스 111억 원, 당기순이익은 마이너스 245억 원으로 각각 적자 지속

• 환율 변동에 따른 환차손 감소로 당기순이익 손실폭은 전분기 대비 일부 개선

◆ 실적 전망

• 2025년 4분기부터 2026년 1분기까지 북미 EV 시장은 미국의 전기차 보조금 폐지 및 관세 영향으로 불확실성 지속 예상

• 당사는 AI용 고부가 회로박 및 ESS 등 제품 애플리케이션 다변화를 통해 EV용 전지박 판매 부진을 만회하며 점진적인 실적 개선 기대

2025년 3분기 재무 현황

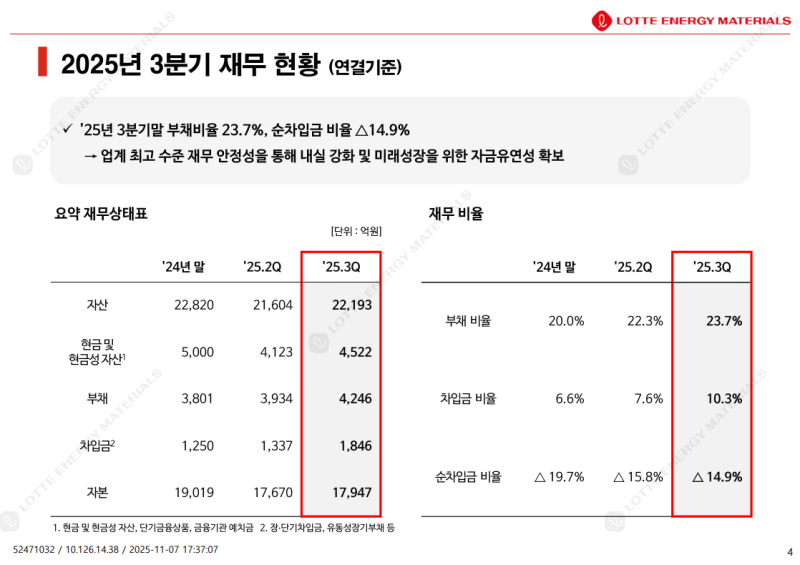

• 3분기 연결 기준 자산은 2조 2,193억 원, 현금 및 현금성 자산은 4,522억 원, 부채는 4,246억 원, 자본은 1조 7,947억 원 기록

• 차입금은 1,846억 원으로, 적자 지속에 따라 전분기 대비 소폭 증가

• 부채 비율은 23.7%, 차입금 비율은 10.3%, 순차입금 비율은 마이너스 14.9% 기록

• 업계 최고 수준의 재무 안정성을 유지하며 내실 강화 및 미래 성장을 위한 자금 유연성 확보

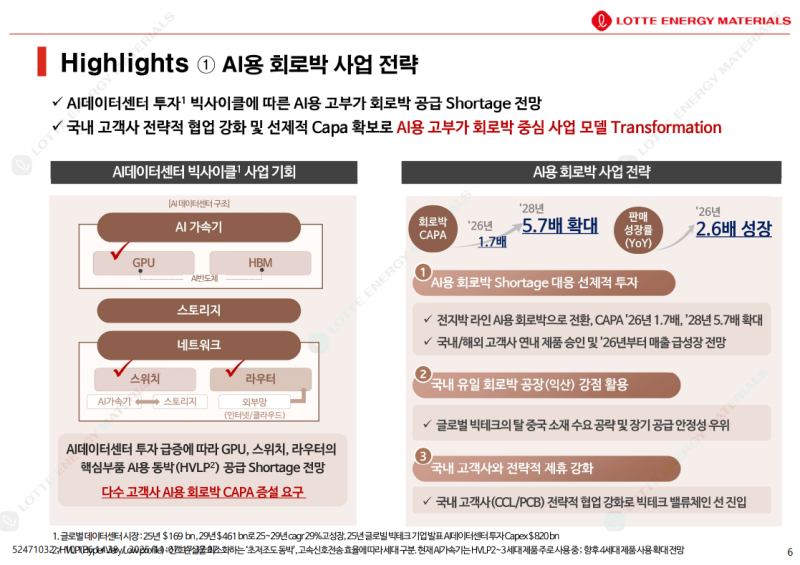

AI용 회로박 사업 전략

◆ 글로벌 수요 확대

• 글로벌 빅테크 기업들의 AI 데이터센터 투자 확대에 따라 GPU, 스위치, 라우터 등 핵심 장비에 사용되는 AI용 회로박(HVLP) 수요 급증

• HVLP 제품은 초고속 데이터 처리를 위해 낮은 신호 전송 손실 특성이 요구되는 고부가 소재로, 전 세계적으로 제조 가능한 기업이 극소수

• 글로벌 공급이 수요를 따라가지 못해 국내외 고객사로부터 증설 요구 증가, 이미 2026년 고객 주문량이 현재 생산 캐파 초과

◆ 사업 모델 전환 및 투자 확대

• AI 데이터센터 산업 성장에 맞춰 사업 모델을 AI용 고부가 회로박 중심으로 전환

• 익산 공장의 전지박 라인을 AI용 회로박 라인으로 전환, 생산 캐파를 2026년 1.7배, 2028년 5.7배로 확대 계획

• 글로벌 빅테크의 탈중국화 전략에 따라 국내 유일 회로박 생산 기지로서 공급 안정성과 장기 공급 우위 확보

◆ 고객사 협력 및 성장 전망

• 글로벌 및 국내 주요 PCB·CCL 고객사와의 전략적 협업 강화로 빅테크 밸류체인 진입 확대

• 연내 국내외 주요 고객사로부터 AI용 고부가 회로박 제품 승인 완료 예정

• 2026년 회로박 판매량은 올해 대비 2.6배 성장 예상, 고부가 회로박이 실적 성장의 핵심 요인으로 부상

• 2028년에는 AI용 회로박의 수익성이 EV용 전지박을 초과할 전망

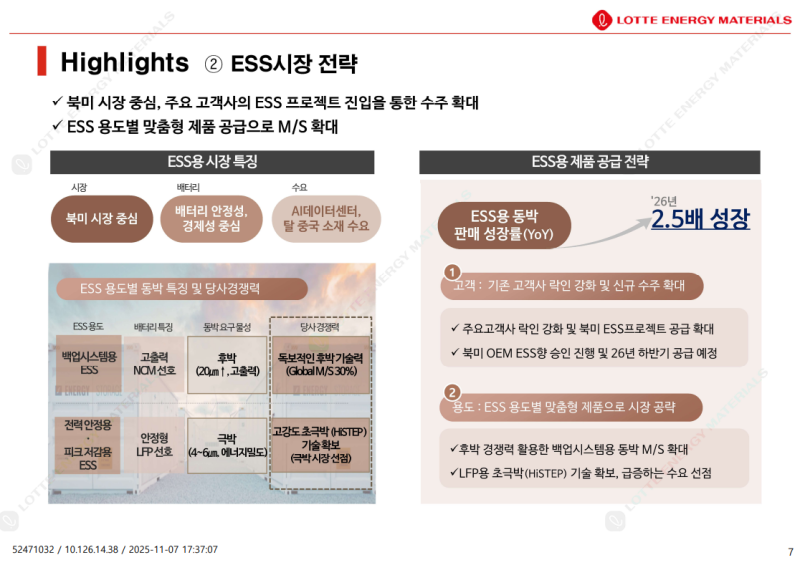

ESS 시장 전략

◆ 시장 환경 및 대응 방향

• ESS는 AI 데이터센터 전력 인프라로의 활용이 확대되며 북미 시장 중심으로 수요 급증

• 당사는 시장 성장에 대응하기 위해 용도별 차별화 제품 포지셔닝과 북미 중심 수요 선점의 두 가지 전략 추진

◆ 용도별 제품 전략

• ESS는 백업 시스템용, 전력 안정용, 피크 저감용으로 구분되며 용도별 요구 물성에 따라 후박과 극박으로 구분

• 백업 시스템용 ESS는 고출력 NCM 배터리가 주로 사용되며, 20μm 이상의 후박이 필요

• 당사는 후박 제조 기술력을 기반으로 글로벌 시장 점유율 30% 이상 확보, 백업 시스템용 ESS 수요 증가에 맞춰 판매 확대 계획

• 전력 안정용 및 피크 저감용 ESS는 LFP 배터리가 선호되며, 4~6μm의 극박이 요구

• 당사의 하이브리드 하이엔드 동박(HiSTEP)은 초강도·고연신 특성을 유지하며 안정적 극박화를 실현, 고객사 수요 확대 중

◆ 북미 시장 확대 및 성장 전망

• 북미 고객사들은 EV 시장 불확실성에 따라 전략을 ESS 중심으로 전환 중이며, 기존 EV 라인을 ESS 라인으로 변경

• 당사는 고객사의 라인 전환에 맞춰 신속 대응, ESS용 동박 공급량 확대 추진

• 북미 OEM 고객사 향 ESS 제품 승인을 진행 중이며, 2026년 하반기 공급 예정

• ESS 판매량은 2026년에 전년 대비 2.5배 성장 전망

차세대 배터리 소재

◆ LFP 양극제

• 기존 대비 고에너지 밀도와 높은 양산성을 갖춘 3세대 LFP 양극제 개발 완료

• 글로벌 탑티어 수준의 품질로 국내외 고객사로부터 높은 평가 확보

• 4세대 LFP 양극제 제품 개발 진행 중

• 2025년 연내 고객 승인 완료 후 2026년부터 매출 본격화 예정

• 양산 제품의 우수한 레퍼런스를 기반으로 단계적 스케일업 추진

◆ 전고체 배터리용 고체 전해질

• 연산 70톤 규모의 세계 최대 황화물계 고체 전해질 파일럿 라인 완공 및 가동 중

• 자체 조성 기술과 건식·습식 공정을 모두 적용할 수 있는 공정 기술력 보유

• 고난이도 소재 제조 경쟁력을 기반으로 고객사로부터 높은 평가 확보

◆ 상업화 및 글로벌 협력

• 국내외 다수 고객사와 제품 평가 및 협력 진행 중

• 북미 소재 글로벌 탑티어 전고체 배터리 선도 기업과 전략적 협업 체결

• 고체 전해질 상업화에 있어 선도적 위치 확보 및 시장 진입 가속화 계획

Q&A

Q. AI 가속기용 동박의 글로벌 고객사 확보는 현재 어느 정도 진행되어 있으며, 향후 추가 확보 가능성과 시장 수급 상황은 어떠한지?

• 당사는 국내 유일의 회로박 제조사로, 글로벌 빅테크 기업들의 AI 인프라 확장과 탈중국 공급망 재편 기조 속에서 핵심 소재 공급사로서의 입지를 강화하고 있음

• 최근 글로벌 빅테크 기업들(미국 및 아시아 주요 IT 기업)을 중심으로 AI 데이터센터 투자가 급증하며, AI 가속기·스위치·서버 등에 사용되는 고부가 회로박(High Value Layer PCB Foil) 수요가 빠르게 확대 중

• 이와 같은 시장 성장세에도 불구하고 글로벌 공급이 충분치 않아, 하이엔드 동박 제품의 공급 부족(쇼티지) 가능성이 제기되고 있음

• 이에 따라 국내외 주요 고객사들이 당사와 전략적 파트너십을 통해 안정적 공급망을 확보하고 있으며, 다수의 글로벌 빅테크 고객 확보 완료

• 2024년부터 확보한 생산 캐파를 기반으로 양산을 확대 중이며, 2025년에는 고객사 승인 범위를 추가로 확장할 계획

• 4세대 회로박 제품은 2026년 하반기부터 본격 양산이 예정돼 있으며, 글로벌 AI 인프라 확장 속도에 맞춰 공급 확대 추진

• AI 데이터센터용 회로박 시장은 2025~2030년 기간 연평균 30% 이상 성장할 것으로 전망되며, 이를 기반으로 2026년 당사 매출은 2025년 대비 약 22.6배 성장 기대

Q. 하이엔드 동박 제품 ‘하이 스텝(HiSTEP)’의 3분기 매출 비중은 어느 정도이며, 내년도 매출 전망과 범용 제품 대비 수익성 차이는 어떠한지?

• 2025년 3분기 하이엔드 전지박 판매량은 전년 대비 약 30% 감소, 이는 유럽 신생 배터리 고객사의 파산에 따른 일시적 물량 축소 영향

• 반면 하이실리콘계 모바일 배터리향 물량은 전년 대비 약 50% 증가했으며, 2026년에도 성장세 지속 전망

• 하이 스텝 제품은 2025년 6월부터 본격 양산·판매가 시작됐으며, 초극박·고연신·고강도 물성을 동시에 구현하는 고부가 제품으로 평가받음

• 글로벌 모바일 배터리 시장에서는 고용량·고속충전 수요가 확대되며 고함량 실리콘 배터리 채택이 늘어나고 있음

• 북미 주요 고객사의 4680 규격 차세대 배터리향 퀄리피케이션 테스트가 순조롭게 진행 중이며, 2026년 4분기부터 초기 판매가 시작될 것으로 예상

• 기존 주요 K-배터리 고객사들 또한 하이 스텝 샘플 평가 및 소재 승인 절차를 진행 중으로, 2026년 내 승인 완료 후 2027년부터 본격적인 판매가 시작될 예정

• 하이엔드 동박 제품 비중은 2025년 한 자릿수 중반 수준에서 2026년 11% 이상으로 확대될 전망이며, 판매 물량은 약 2배 증가 예상

• 수익성 측면에서 하이엔드 제품의 마진은 범용 제품 대비 약 30% 이상 높고, 제품 단가는 약 50% 이상 고가 수준

• 하이 스텝 판매 확대에 따라 전사 수익성이 구조적으로 개선될 것으로 전망됨

Q. AI용 회로박 사업이 글로벌 빅테크 기업들의 ‘탈중국화’ 움직임과 관련이 있는지, 그리고 현재 매출 규모·수익성·캐파 증설 계획은 어떻게 진행되고 있는지?

• 글로벌 빅테크 기업들이 반도체 및 기판 산업 전반에서 ‘탈중국 공급망’을 가속화하고 있으며, AI 데이터센터용 소재 또한 같은 흐름 속에 있음

• AI용 회로박은 고난도 공정과 품질 신뢰성이 요구되어 글로벌 공급업체가 극히 제한되어 있으며, 한국(롯데에너지머티리얼즈), 일본, 대만 일부 기업만이 공급 가능한 상황

• 이러한 제한된 공급망 구조 속에서 당사는 국내 유일의 회로박 제조사로서 글로벌 빅테크들의 관심이 집중되고 있음

• 최근 시장 수요가 급격히 확대되면서 국내외 고객사로부터 공급 요청이 당사의 현 캐파를 초과한 상태

• 이로 인해 현재 추가 증설을 추진 중이며, AI 데이터센터 시장의 고성장에 따라 수요 대응력 확보가 핵심 과제로 부상

• 수익성 측면에서는 구체적 수치는 공개가 어렵지만, 향후 캐파 확장 시 전지박 부문 수익성을 상회할 것으로 예상

• 매출 규모는 2026년에 현재 대비 약 2.6배 성장이 예상되며, AI용 회로박 비중이 빠르게 확대될 전망

Q. AI용 회로박의 캐파(생산 능력) 증설 계획은 구체적으로 어떻게 진행되고 있으며, 시기별 목표는 어떻게 되는지?

• 당사는 국내 유일의 회로박 생산 업체로, 글로벌 고객사들의 공급 요청이 급증하고 있는 상황

• 현재 익산 공장의 전체 생산 라인을 AI용 회로박 중심으로 전환 중이며, 이를 통해 급증하는 고객 수요에 대응할 계획

• 익산 공장은 기존 회로박 관련 설비 및 인프라를 이미 보유하고 있어, 설비 효율화 및 라인 전환을 통해 단기간 내 생산 증대가 가능

• 2026년 말까지는 기존 설비 보완 및 일부 증설을 통해 AI용 회로박 생산 능력을 현 수준 대비 약 1.7배로 확대 예정

• 이후 인프라 강화 및 신규 설비 도입을 통해 2028년 말까지 생산 능력을 현재의 5배 이상으로 확충할 계획

• 향후 고객 수요 증가에 발맞춰 단계적 증설을 지속하며, 공급 안정성을 기반으로 글로벌 시장 점유율 확대를 추진할 예정

Q. 2026년 지역별 판매 비중과 주요 용도별 매출 구성은 어떻게 전망되는지?

• 2026년 유럽향 판매 비중은 신규 고객사 물량 증가에도 불구하고 전체적으로 감소할 전망

• 유럽 시장 내 중국 배터리사의 점유율이 확대되고, 프리미엄 배터리보다 볼륨형·엔트리급 전기차 배터리 수요가 늘어나면서 K-배터리사의 수혜가 제한될 것으로 예상

• 이에 따라 유럽향 판매 비중은 2025년 약 27%에서 2026년 14% 수준으로 하락 예상

• 다만, 유럽 신생 배터리사(OEM)와 르노향 신규 프로젝트(OP)가 2026년 하반기부터 본격 양산에 들어가며 일부 보완될 전망

• 북미향 판매 비중은 2025년 약 20% 수준에서 2026년에도 유사한 수준 유지 예상

• IRA 보조금 조기 종료, 트럼프 행정부 관세(자동차 25%, 동박 50%) 등 대외 환경 악화로 EV 수요는 둔화될 것으로 보이나, 북미 ESS 수요가 급증하며 핵심 고객사의 생산 거점형 매출이 확대될 전망

• EV용 동박 매출 비중은 2025년 45%에서 2026년 38%로 감소 예상

• ESS용 동박 매출 비중은 2025년 19%에서 2026년 22%로 상승, 판매량 기준으로는 약 2.5배 성장 전망

• IT·모바일 및 소형 배터리향 매출 비중은 2025년 25%에서 2026년에도 유사한 수준 유지

• AI 및 데이터센터향 회로박 매출 비중은 2025년 12%에서 2026년 15% 이상으로 확대될 전망

Q. 국내 및 연결 기준 손익분기점(BEP) 달성 시점은 언제로 예상되는지?

• 당사는 익산 공장을 중심으로 한 국내 법인과 말레이시아 생산 법인을 운영 중

• 과거 말레이시아 법인은 전기료·인건비 경쟁력으로 흑자를 유지했으나, EV용 동박 수요 둔화와 가동률 하락(70%→50% 미만)으로 적자 전환

• 익산 공장은 본사 오버헤드 비용을 부담하면서 적자 폭이 심화된 상황

• 그러나 2026년 1분기부터 AI용 회로박 공급이 본격화되면, 익산 공장의 가동률 개선 및 적자 폭 축소가 예상됨

• 전지박 생산 일부를 말레이시아로 이전하고, 익산은 회로박 중심으로 전환 중

• 말레이시아 법인은 ‘라이즈 1000 프로젝트’를 통해 생산성 향상 및 원가 절감 추진 중이며, 가동률 회복세 가속

• 이에 따라 말레이시아 법인은 2026년 상반기 내 흑자 전환 가능성 높으며, 연결 기준으로는 2026년 하반기 BEP 달성이 기대됨

Q. 스페인 지역 동박 캐파 증설은 어떤 목적과 일정으로 진행되고 있으며, 현재 공사 진행 상황은 어떠한지?

• 유럽 내 중국산 동박의 역내 공급 불확실성이 확대되며, 현지 공급망 안정화 수요가 높아지고 있음

• 유럽 전기차 시장은 약 20% 성장세를 보이고 있으나, 수혜가 중국 배터리사에 집중되고 있는 상황

• 이에 당사는 유럽 내 중국 배터리사의 수요 확대에 대응하기 위해 스페인 현지 거점을 구축 중

• 2024년 6월부터 산업단지 조성 공사를 착공해 순조롭게 진행 중이며, 현재까지 공시된 사업 계획 대비 변동 사항 없음

• 2024년 4분기부터는 중국 배터리사 본사향으로 제품 공급을 재개하였고, 향후 스페인 현지에서 중국 배터리사의 유럽 공장으로 직접 공급될 수 있도록 준비 중

• 스페인 투자를 통해 유럽 내 현지 대응력 강화 및 공급망 안정성 확보를 목표로 하고 있음

Q. 미국 시장의 동박 증설 계획과 최근 관세 부과에 따른 영향 및 대응 전략은 무엇인지?

• 미국 시장은 단기적으로 EV 수요 둔화가 예상되지만, ESS 수요 급증이 전체 배터리 시장 성장을 견인할 것으로 전망

• 중국산 동박은 50% 품목 관세에 더해 보복 관세 및 펜타닐 관련 관세가 부과되어 총 76% 수준의 고관세 부담 발생

• 반면, 동박 원재료인 구리는 무관세로 유지되어 미국 내 동박 사업 환경은 상대적으로 우호적

• 미국 내 주요 K-배터리 및 로컬 배터리 고객사들로부터 동박 현지 증설 요청이 지속 증가 중

• 당사는 과거 토지·인프라 인센티브 협상 경험을 바탕으로 정책 변동성과 높은 CAPEX 환경을 감안해 유연하게 대응 중

• 현재는 사업성 검토 및 협의 단계로, 시장 환경 변화 시 신속히 착공할 수 있도록 사전 준비를 지속 중

• 동박 관세 부과 자체는 글로벌 모든 업체에 동일하게 적용되어 판매량에 미치는 직접적 영향은 제한적

• 오히려 EV 보조금 축소가 배터리 수요 둔화에 더 큰 영향을 미치고 있으며, ESS 중심의 수요 전환이 가속화되는 추세

• 당사는 ESS 중심의 미국 내 수요 확장에 맞춰 현지 고객 대응력 및 중장기 사업 추진 역량을 강화할 계획

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.