[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 실적은 안정, 건전성도 뚜렷한 회복세

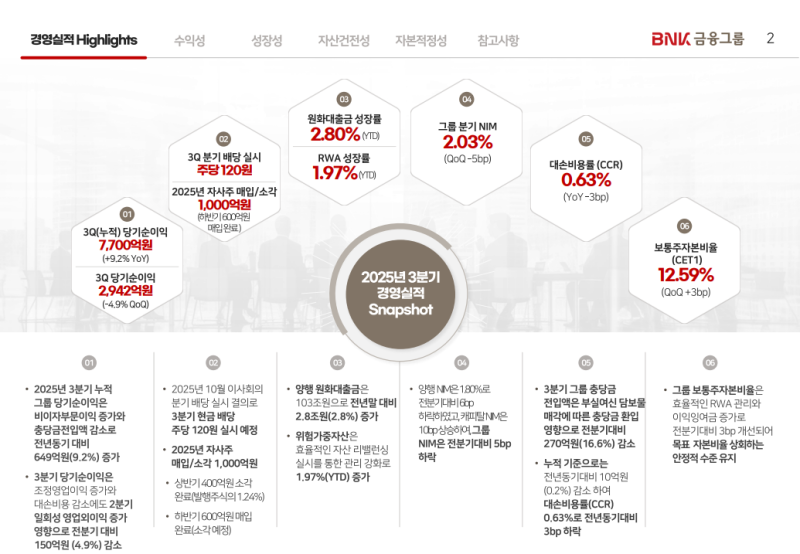

• 3분기 순이익 2,942억원으로 전년 대비 9% 증가

• 연체율·부실채권비율 모두 하락하며 건전성 개선 흐름 유지

• 대손비용률 0.63%로 낮은 수준, 충당금 환입 효과 반영

2. 금리 하락 압력 속 수익성 방어 중

• 그룹 NIM 2.03%로 소폭 하락했지만, 프라이싱 조정으로 방어 노력 중

• 가계대출 규제 강화로 기업대출 위주 성장 전환

• 부동산PF는 100% 보증부 대출 중심으로 안정성 확보

3. 주주환원 강화와 자본 여력 유지

• CET1비율 12.6%로 안정적 수준

• 3분기 배당 주당 120원, 자사주 600억원 매입·전량 소각 예정

• 총주주환원율 2027년 50% 목표, 단계적으로 확대 추진

2025년 3분기 경영실적 하이라이트

◆ 당기순이익

• 3분기 누적 당기순이익 : 7,700억원(+9.2% YoY)

• 3분기 당기순이익 : 2,942억원(-4.9% QoQ)

• 비이자부문 이익 증가 및 총운용금리 개선 영향으로 전년동기 대비 순이익 증가

• 전분기 대비로는 운용이익 둔화와 충당금 전입 증가로 순이익 감소

◆ 배당 및 자사주

• 2025년 10월 이사회에서 3분기 현금 배당 : 주당 120원 확정

• 2025년 자사주 매입·소각 규모 : 1,000억원(상반기 400억원 완료, 하반기 600억원 진행 중)

◆ 성장성

• 원화대출금 : 103조원으로 전년말 대비 2.8% 증가(YTD)

• 위험가중자산(RWA) : 1.97%(YTD) 증가

◆ 수익성

• 그룹 분기 NIM : 2.03%(QoQ -5bp)

• 은행 NIM은 1.8%로 전분기 대비 6bp 하락

◆ 자산건전성

• 대손비용률(CCR) : 0.63%(YoY -3bp)

• 충당금 전입액 : 270억원(전분기 대비 16.6% 감소)

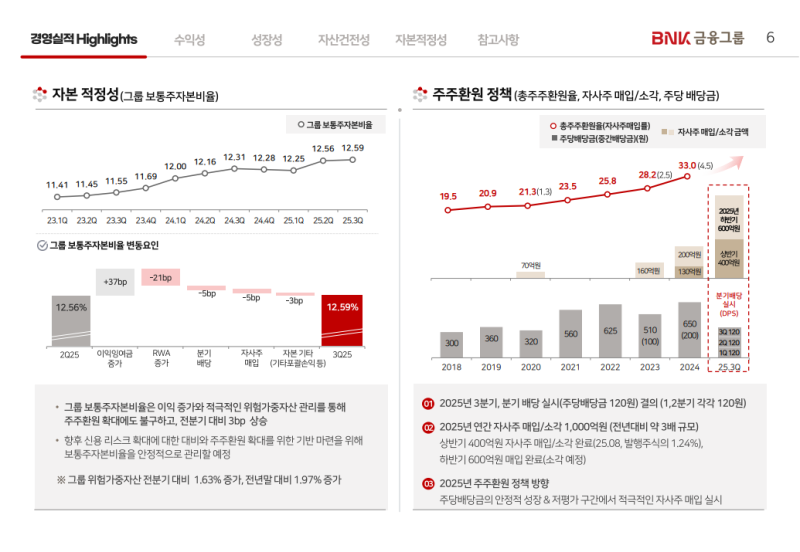

◆ 자본적정성

• 보통주자본비율(CET1) : 12.59%(QoQ +3bp)

• 효율적인 RWA 관리와 이익잉여금 증가로 목표 자본비율 상회 유지

2025년 3분기 경영실적 요약

◆ 당기순이익

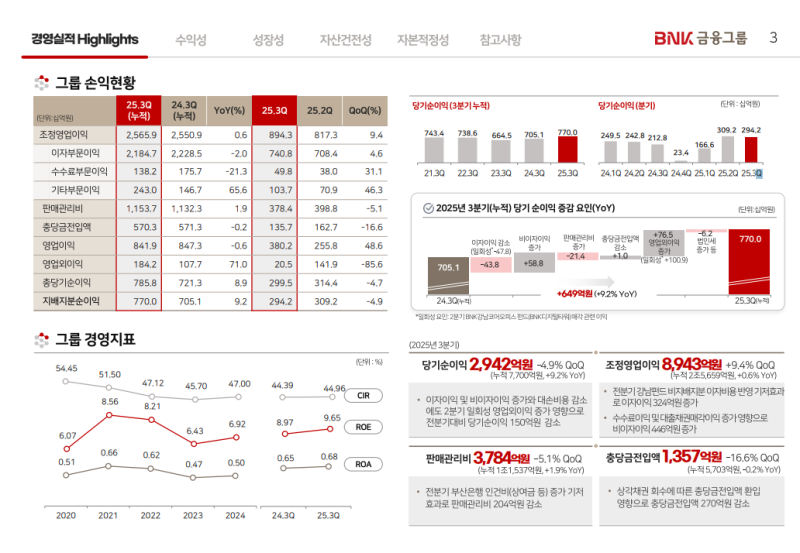

• 3분기 당기순이익 : 2,942억원(-4.9% QoQ, +9.2% YoY)

• 누적 당기순이익 : 7,700억원(+9.2% YoY)

• 이자이익 및 비이자이익 증가에도 대손비용 증가 영향으로 전분기 대비 영업이익 150억원 감소

◆ 이익 구성

• 이자부문이익 : 2,1847억원(-2.0% YoY, +4.6% QoQ)

• 수수료부문이익 : 1382억원(-21.3% YoY, +31.1% QoQ)

• 기타부문이익 : 2430억원(+65.6% YoY, +46.3% QoQ)

• 부동산 PF 수수료 감소로 수수료이익은 전년동기 대비 375억원 감소

• 유가증권 관련 이익 및 대출·채권 매각 이익 증가로 기타부문이익은 전년동기 대비 963억원 증가

◆ 비용 및 충당금

• 판매관리비 : 3,784억원(-5.1% QoQ, +1.9% YoY)

• 인건비 증가로 전년동기 대비 214억원 증가

• 충당금전입액 : 1,357억원(-16.6% QoQ, -0.2% YoY)

• 부실여신 담보물 매각에 따른 충당금 환입 영향 반영

• 대손비용은 지속적인 건전성 개선 노력으로 점진적 안정화 전망

◆ 조정영업이익

• 3분기 조정영업이익 : 8,943억원(+9.4% QoQ, +0.6% YoY)

• 비이자부문 회복 및 운용효율 개선에 따른 증가

◆ 경영지표

• ROE : 9.65%

• ROA : 0.68%

• CIR : 44.96%

• 수익성 지표는 전분기 대비 개선 유지

수익성 지표

◆ NIM 추이

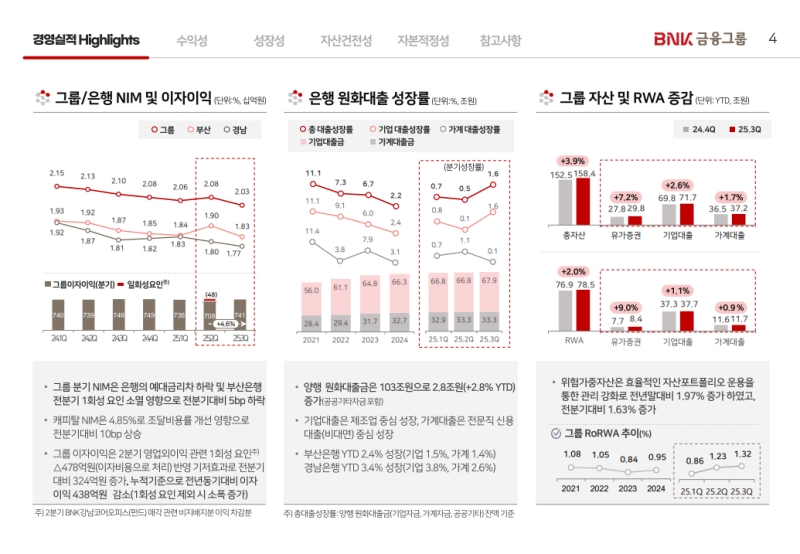

• 그룹 NIM : 2.03%(QoQ -5bp)

• 예대금리차 하락 및 부산은행의 전분기 일회성 요인 소멸 영향 반영

• 일회성 요인을 제외하면 약 2bp 하락

• 부산은행 NIM : 1.83%(QoQ -7bp)

• 경남은행 NIM : 1.77%(QoQ -3bp)

◆ 원화대출금 성장

• 원화대출금 : 전년 말 대비 2.8% 증가(YTD)

• 부산은행 : 2.4% 증가

• 경남은행 : 3.4% 증가

• 기업대출은 제조업 중심 성장, 가계대출은 전문직 신용대출 중심 성장

자산건전성

◆ 자산건전성

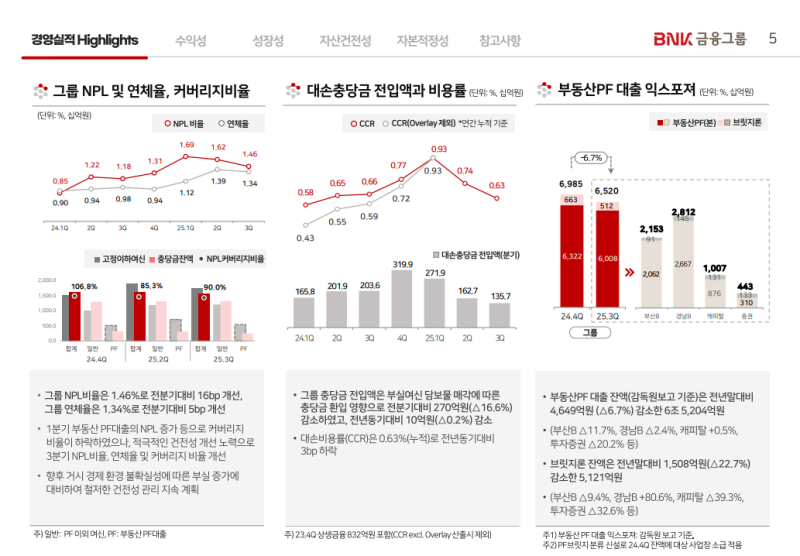

• NPL 비율 : 1.46%(QoQ -16bp)

• 연체율 : 1.34%(QoQ -5bp)

• PF 대출 관련 충당금 전입액 감소 및 상각 채권 회수로 충당금 환입 발생

• 대손비용률(CCR) : 0.63%(YoY -3bp)

• 부실여신 담보물 매각에 따른 충당금 환입 영향 반영

• 경기 부진에 따른 일부 거래처 건전성 부담 존재

• 적정 성장과 철저한 여신 사후 관리로 건전성 개선 지속 추진

◆ 부동산PF

• PF 대출 잔액 : 6조 5,204억원(YTD -6.7%)

• 브릿지론 잔액 : 5,121억원(YTD -22.7%)

• PF 대출 감소는 신규 취급 축소 및 회수 증가 영향

• 브릿지론 감소는 경남은행과 투자증권 중심 감소 영향

자본적정성

◆ 자본적정성

• 그룹 보통주자본비율(CET1) : 12.59%(QoQ +3bp)

• 분기 배당 및 자사주 매입에도 불구하고 RWA 관리와 이익잉여금 증가 영향으로 소폭 개선

• 향후 신용 리스크 확대에 대비하며 자본비율을 안정적으로 관리 예정

◆ 주주환원정책

• 3분기 현금 배당 : 주당 120원(배당 기준일 11월 14일)

• 하반기 자사주 매입 600억원 완료, 전량 소각 예정

• 연간 자사주 매입·소각 규모 : 1,000억원(상반기 400억원 포함)

• 주당 배당금의 안정적 성장 및 저평가 구간에서의 자사주 매입을 중심으로 주주환원 확대 추진

◆ 경영방향

• 대손비용 안정화에 따라 실적 점진적 개선 중

• 건전성 회복과 실적 개선을 최우선 과제로 유지

• 대출 포트폴리오 개선과 생산성 제고를 통한 체질 개선 추진

Q&A

Q. 최근 경기 부양과 생산적 금융 정책으로 성장 기조가 바뀌는 상황에서 향후 자산 성장 계획은 어떻게 되는가?

• 3분기 원화대출금은 약 1조7천억~1조8천억원 증가하며 성장률 2.8%(연율 기준 3% 상회)를 기록

• 상반기 대비 성장 폭이 크게 확대되었으며, 내부적으로 수익성과 성장성의 균형을 재점검한 결과 우량자산 중심 성장을 추진

• 리스크조정수익률(RoRWA)을 기준으로 우량 대기업 대출 위주로 확대

• 부동산 PF 신규 취급은 3분기 3,500억원 규모이며, 대부분 보증부 대출로 건전성 중심 운영

• 생산적 금융 확대 기조에 맞춰 담보 중심 여신 구조를 완화하고 수익성과 건전성을 함께 고려한 운용 방침 유지

• 연간 RWA 성장률은 4% 이내로 제한하며, 자본 효율성과 미래 손실 가능성을 고려한 보수적 운용 지속

Q. 연체율 하락 전환에 따라 4분기 충당금 부담 완화 가능성이 있는가?

• 3분기까지 누적 충당금 전입액 : 약 5,700억원(분기 평균 1,900억원 수준)

• 일회성 부도 및 환입 요인이 혼재했으나, 4분기에도 보수적인 충당금 적립 기조 유지

• 10월 이후 일부 기업 회생 건이 증가하며 신용위험 불확실성이 지속

• 9월 기준 대손비용률(CCR) 0.63%로, 4분기에는 이보다 소폭 낮은 수준 예상

Q. 총주주환원율 목표(2027년 50%)의 상향 또는 조기 달성 가능성이 있는가?

• 총주주환원율 목표 : 2027년 50% 달성, 2026년 중간 수준 예상

• 2025년은 약 40% 미만 수준으로 계획대로 진행 중

• 자회사 배당 가능이익 한도에 따른 제약이 존재하나, 보통주자본비율(CET1) 12.5% 이상 유지

• 연말 배당 이후에도 자본 여력은 충분하며, 배당 및 자사주 매입 확대를 점진적으로 추진 예정

Q. 3분기 PF 익스포저가 전분기 대비 증가했는데, 신규 보증부 PF 확대 여지가 있는가? 또한 이번 분기 PF 충당금 규모는 어느 정도인가?

• 3분기 부동산 PF는 상반기 대비 증가

• 부산은행 PF의 약 99%가 보증부로 취급되었으며, 경남은행과 캐피탈도 PF를 확대

• 과거 중·후순위 및 브리지론 중심 구조에서 벗어나 1군 건설사 시행 수도권 우량 사업장 위주로 신규 취급 확대

• 올해 누적 PF 중 약 50%가 보증부, 나머지는 우량 시행사 프로젝트 중심으로 구성

• 보증부 PF의 경우 충당금 부담이 거의 없으며, 비보증부 PF 또한 사업성 양호로 일반 기업 대비 충당금 부담이 낮은 수준

Q. 이번 분기 충당금 환입 등 일회성 요인이 있었는가? 내년도 충당금과 마진 방향성은 어떻게 예상되는가?

• 일회성 요인 : 삼정 및 삼정ENC 회생 절차 관련 서울권 리조트 매각에 따른 환입 460억원

• 올해 대손비용률(CCR) : 0.63% 수준에서 약간 하회할 전망

• 2026년에는 현 수준보다 낮은 수준으로 완화될 것으로 예상되나, 자회사들의 보수적 관점 반영 예정

• 장기 평균 CCR 0.5% 수준으로의 복귀는 거시경제 및 지역 경기 영향으로 단기간 달성은 어려움

Q. 배당 감액 검토나 주주환원 정책 변화 가능성이 있는가?

• 배당 감액 계획은 없음

• 자사주 매입 비중이 상대적으로 낮아 현금 배당의 안정적 상향을 유지

• 향후 현금 배당 확대와 자사주 매입 병행 기조를 지속하며, 주주환원 정책 방향에 변경 없음

Q. 내년도 마진 방향성은 어떻게 예상되는가?

• 현재 그룹 NIM은 약 2.03%, 은행 기준으로는 1.80~1.85% 수준

• 시장 금리 하락 시 마진 하락 압박이 불가피하며, 가계대출 규제 강화로 기업대출 중심 경쟁 심화 가능성 존재

• 내부적으로는 하위 등급 차주에 대한 리스크 프라이싱 조정을 지속 중이며, 일부 긍정적 효과 발생

• 다만 시장금리 하락과 경쟁 심화 영향으로 마진 개선 폭은 제한적일 전망

• 2분기 일회성 요인을 제외하면 2분기~3분기 마진은 다소 둔화

• 향후 마진 방어를 최우선 목표로 두고 프라이싱 개선을 통한 점진적 회복 추진

Q. 삼정 관련 충당금 및 환입 규모는 어느 정도이며, 추가 회수 가능성은 있는가?

• 삼정 관련 충당금은 2023년 12월 기준 1,061억원 적립

• 2024년 1분기 추가 적립 303억원, 이후 환입 규모는 2분기 172억원, 3분기 460억원

• 반얀트리 프로젝트의 후순위(5순위) 대출이 정상화될 경우 추가 환입 가능성 존재

• 부산 및 창원 지역의 삼정 시행사 사업이 정상화되면 추가 환입 여지도 있음

Q. 총주주환원율(50%) 목표의 조기 달성 또는 상향 가능성이 있는가?

• 현재 타 은행의 주주환원율이 빠르게 상승하는 추세이나, 지주 배당 가능이익이 제한적이라 조기 달성에는 제약 존재

• 비은행 자회사들의 배당 기여도가 낮아, 은행 배당 의존도가 높은 구조

• 올해 은행 배당성향은 80%로 상향된 상태이며, 추가 상향 시 은행 자본여력 및 감독당국의 자본적정성 기준을 함께 고려해야 함

• 현 단계에서는 기존 일정(2027년 50% 목표)을 유지하며, 제약 범위 내에서 추가 여력 검토 중

Q. 기타 부문 이익이 크게 증가했는데, 주요 요인이 무엇인가? 또한 NPL 매각 시장의 상황은 어떤가?

• 기타 부문 이익 증가액 : 전년동기 대비 963억원

• 주요 원인 : 채권·유가증권 관련 이익 약 1,000억원 증가

• NPL(부실채권) 매각도 일부 기여했으나, 최근 2분기부터는 이익 기여도가 크지 않음

• 경남은행은 2024년 NPL 매각 규모가 전년보다 다소 증가했으나, 전반적으로 매각률은 하락 추세

• 시장 내 매수 수요(디맨드)는 아직 회복되지 않은 상황으로, 보유 물건의 매각 여건은 여전히 제한적

Q. 포트폴리오 구조 조정 이후 성장 전략과 RWA, CET1 비율 전망은 어떻게 되는가?

• 저수익·고위험 자산 비중 축소를 위한 포트폴리오 조정은 지속 추진 중

• 수익성과 건전성을 병행 고려한 성장 기조 유지

• 대기업 대출은 일부 확대 여지가 있으나, 중소기업 및 PF 대출은 신중하게 운용

• 올해 원화대출금 성장률 : 2.8%, RWA 성장률 : 2%

• 내년 RWA 성장 목표는 약 4% 이하로 설정 예정이며, 수익성 중심으로 운용 계획

• CET1 비율은 배당 및 자사주 매입 증가에도 소폭 상향 여지 존재, 구체적 수치는 경영계획 확정 후 제시 예정

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.