[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 미국 시장 중심의 고성장 지속

• 3분기 미국 매출 1,505억 원(전년비 +280%)으로 단일 국가 최초 분기 1,000억 원 돌파

• 아마존 프라임데이·얼타뷰티(1,400매장) 효과로 오프라인 성장 본격화

• 내년 미국 오프라인 매출 비중 20~30% 목표 : 얼타뷰티 탑5 브랜드 진입 기대

2. 글로벌 채널 다변화 및 일본·유럽 확장

• 일본 매출 466억 원(전년비 +207%), 온라인·오프라인 시너지 강화

• 유럽은 올해 말~내년 초 아마존·틱톡 마켓플레이스 직접 진출 예정

• B2B 매출 안정 성장세(3Q 850억 원, QoQ +7%)로 내년 추가 확대 기대

3. 디바이스 사업의 안정적 성장과 신제품 모멘텀

• 3분기 누적 디바이스 판매량 150만→200만 대로 확대

• 내년 하반기 EBD(의료기기) 출시 예정 : 기존 기술 기반으로 차별화 준비 중

• 의료·디바이스 영역 확장에 따른 중장기 밸류에이션 리레이팅 가능성

4. 수익성 개선 기반 확보

• 공격적 마케팅비에도 불구, 고정비 감소와 매출 효율화로 2분기 수준 OP마진 유지

• 운반비 증가에도 판관비율 안정 : 글로벌 비중 확대 따른 레버리지 효과 확인

• 비핵심(패션) 부문 구조조정 완료 : 핵심 브랜드 중심으로 수익성 강화

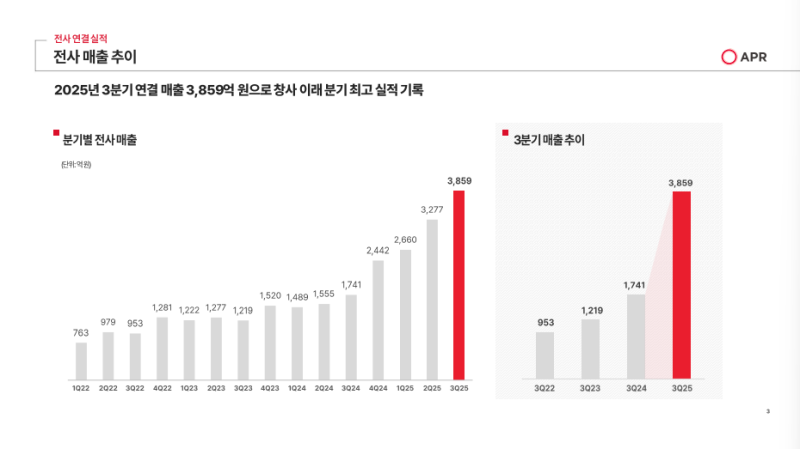

전사 매출 추이

◆ 분기 최대 실적 달성

• 2025년 3분기 연결 매출액 : 3,859억 원

• 창사 이래 분기 최고 실적 경신

• 글로벌 확장 가속화로 6개 분기 연속 최대 실적 달성

◆ 주요 매출 요인

• 미국 아마존 프라임데이, 일본 큐텐 메가와리, 한국 메디큐브 10주년 행사 영향

• 행사 종료 후에도 프로모션 이전 대비 매출 상승세 유지

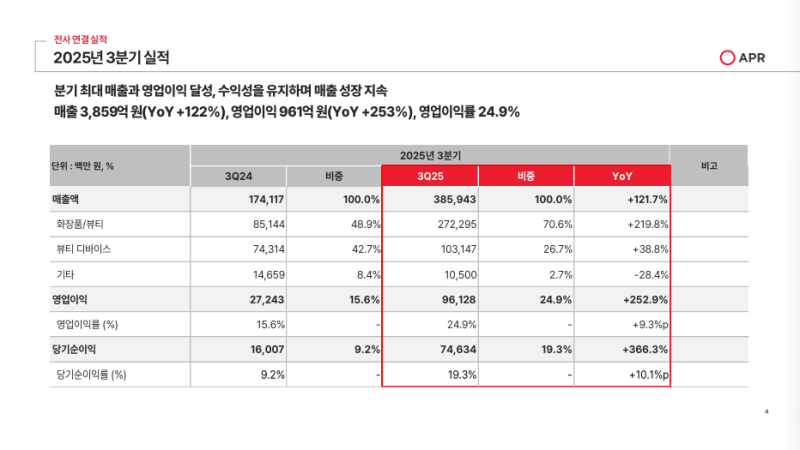

2025년 3분기 실적

◆ 최대 매출 및 이익 달성

• 연결 매출액 : 3,859억 원 (YoY +122%)

• 영업이익 : 961억 원 (YoY +253%)

• 영업이익률 : 24.9%

◆ 수익성 유지

• 화장품·뷰티 매출 비중 : 70.6%

• 뷰티 디바이스 매출액 : 1,031억 원

• 수익성과 성장세 동반 유지

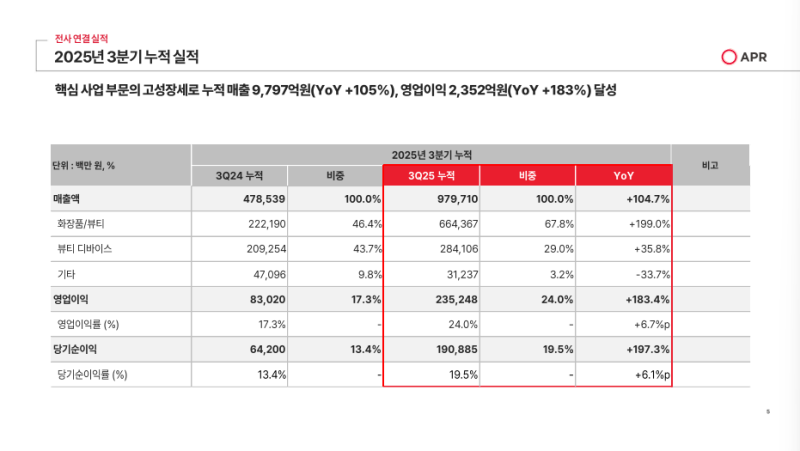

2025년 3분기 누적 실적

◆ 누적 실적 달성

• 누적 매출액 : 9,797억 원 (YoY +105%)

• 누적 영업이익 : 2,352억 원 (YoY +183%)

• 연초 제시한 연간 가이던스 1조 원에 근접

◆ 사업별 실적

• 화장품·뷰티 매출 : 6,643억 원 (YoY +199%)

• 뷰티 디바이스 매출 : 2,841억 원 (YoY +36%)

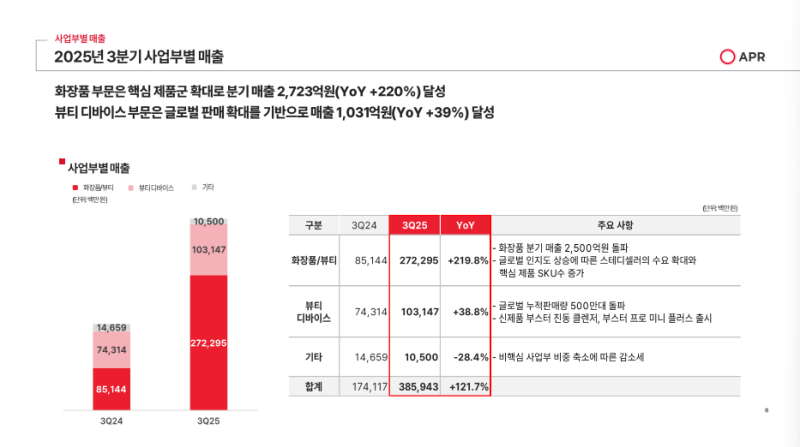

2025년 3분기 사업부별 매출

◆ 화장품 부문

• 매출액 : 2,723억 원 (YoY +220%)

• 분기 최초 2,500억 원 돌파

• 제로모공 패드 등 스테디셀러 판매 확대

• 주요 채널 상위권 제품 SKU 증가

◆ 뷰티 디바이스 부문

• 매출액 : 1,031억 원 (YoY +39%)

• 글로벌 누적 판매량 500만 대 돌파

• 일본 및 신규 시장에서 수요 지속

• 진동 클렌저, 프로 미니 플러스 등 신제품 출시

◆ 기타 부문

• 매출액 : 105억 원 (YoY -28%)

• 비핵심 사업부 비중 축소에 따른 매출 감소

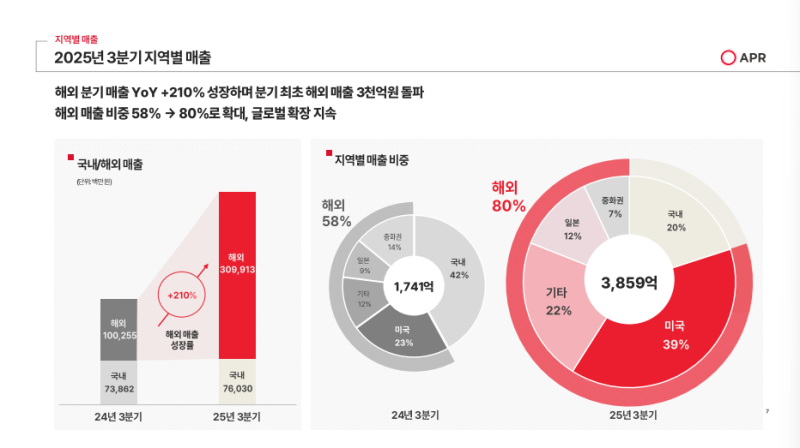

2025년 3분기 지역별 매출

◆ 해외 매출 성장

• 해외 매출액 : 3,099억 원 (YoY +210%)

• 해외 매출 3,000억 원 돌파

• 전체 매출 중 해외 비중 : 58% → 80%

◆ 지역별 구성

• 미국 매출 비중 : 39%

• 주요 해외 지역에서 제품 인지도 및 매출 확대

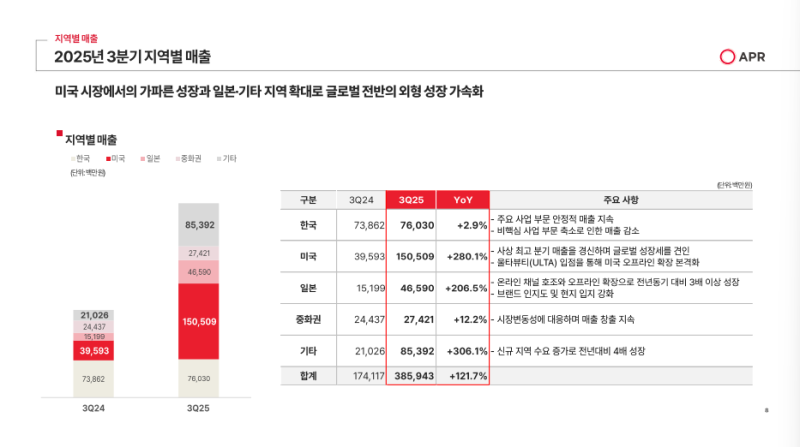

2025년 3분기 지역별 상세 매출

◆ 지역별 매출 현황

• 국내 매출 : 760억 원 (YoY +2.9%)

• 비핵심 사업부 매출 감소에도 핵심 사업부 매출 유지

• 미국 매출 : 1,505억 원 (YoY +280%)

• 단일 국가 기준 최초 분기 매출 1,000억 원 돌파

• 7월 아마존 프라임데이 성과에 따른 매출 증가

• 8월부터 미국 전역 얼타뷰티 약 1,400개 매장 판매 개시

• 일본 매출 : 466억 원 (YoY +207%)

• 오프라인 입점을 통한 소비자 접점 확대

• 9월 큐텐 메가와리 프로모션 기간 역대 최고 매출 달성

• 중화권 매출 : 274억 원 (YoY +12%)

• 시장 변동성에 대응하며 매출 지속

• 기타 지역 매출 : 854억 원 (YoY +306%)

• 비투비 매출 성장 및 신규 지역 수요 증가

Q&A

Q. 이번 분기 수익성이 예상보다 높았는데, 관세 영향과 마케팅비 비중은 어느 정도인가?

• 관세는 전사 매출의 약 1% 수준으로, 약 30억 원대 중후반 금액이 인식됨

• 관세는 미국 창고에서 재고로 인식된 후 해당 재고가 매출로 전환될 때 비용으로 반영되는 구조

• 3분기부터 미국 관세가 유의미하게 반영되기 시작

• 마케팅비는 매출 대비 약 17.5% 수준으로, 2분기보다 소폭 상승

• 3분기 주요 프로모션(아마존 프라임데이, 메가와리 등)에 따른 증가 요인

• 판관비 절감 효과로 관세 제외 시 2분기와 유사한 수익성 유지

Q. 미국 얼타뷰티 리오더 물량과 향후 매출 규모는 어느 정도인가?

• 얼타뷰티 판매는 8월 중순부터 시작, 리오더는 8월 말~9월 약 한 달간 진행

• 3분기 리오더 매출은 약 70~80억 원 수준(홀세일 기준)으로 인식

• 현재 얼타뷰티 내 판매 추이는 견조하며, 브랜드 순위는 전체 Top10 내 위치

• K-뷰티 브랜드 중 매출 1위 기록

• 4분기 이후 리오더 규모 확대 예상, 2026년 상반기까지 미국 오프라인 채널 확대 계획

Q. 관세 영향에도 불구하고 수익성이 개선된 이유는 무엇인가?

• 3분기 매출총이익률은 전분기 대비 약 0.5%포인트 개선

• 분기별 세일즈 믹스에 따라 변동이 있으나, 이번 분기에는 B2C 비중이 증가하며 일부 조정 발생

• B2B 매출 비중이 높아질 경우 총이익률이 낮아질 수 있으나, 3분기에는 아마존·틱톡 프로모션 등 B2C 중심 매출이 확대되어 QoQ 기준 일부 감소 영향 존재

• 전년 동기 대비로 보면 모든 비용 항목에서 효율화가 이루어짐

• 해외 매출 비중이 확대되면서 상대적으로 판가가 높은 해외 지역 중심의 GP 마진 개선 효과 발생

• 판관비는 전년 대비 약 3% 개선

• 고정비 비중은 전년 동기 14.5% → 9.8%로 하락

• 절대적 고정비는 증가했으나 매출 증가 폭이 더 커 고정비 비율이 낮아짐

• 매출 성장에 따른 비용 효율화로 전사 수익성 유지

Q. 틱톡 등 온라인 마케팅의 성과는 어떻게 평가하고 있는가?

• 현재 온라인 플랫폼은 변동성과 경쟁이 심한 환경

• 당사는 외형이 확대되면서 글로벌 메이저 브랜드들과도 경쟁 중

• 주요 글로벌 브랜드들도 K뷰티 시장 점유율 확대를 인식하고 있는 상황

• 시장 경쟁이 치열하지만 당사 브랜드의 인지도와 프레즌스는 강화 추세

• 아마존과 틱톡을 포함한 주요 플랫폼에서 매출과 이익 모두 양호한 성과 유지

Q. 관세 영향에도 불구하고 GP 마진이 개선된 이유는 무엇인가?

• 3분기 매출총이익률은 2분기 대비 약 0.5%포인트 개선

• 분기별 세일즈 믹스 변화에 따라 차이는 있으나, 3분기에는 B2C 프로모션 비중 증가 영향 존재

• 아마존·틱톡 등 주요 B2C 프로모션 확대에 따라 B2C 매출 비중 증가, QoQ로는 일부 총이익률 하락

• 해외 매출 증가로 인한 판가 상승 효과 반영

• 해외 지역은 국내보다 평균 판가가 높아 GP 마진 개선에 기여

• 판관비는 전년 대비 약 3% 개선

• 고정비 비중은 전년 동기 14.5% → 9.8%로 하락

• 매출 성장률이 고정비 증가율을 상회하며 비용 효율화 효과 발생

• 결과적으로 매출 성장에 따른 규모의 경제 효과로 수익성 유지

Q. 현재 진행 중인 틱톡 등 마케팅 활동의 성과는 어떻게 평가하고 있는가?

• 온라인 플랫폼 시장은 경쟁이 심화되고 변동성 높은 환경

• 당사는 K뷰티 외에도 글로벌 메이저 브랜드들과 경쟁 중

• 글로벌 브랜드들도 K뷰티 시장 점유율 확대를 인식하며 대응 중

• 경쟁이 치열하지만 당사 브랜드 인지도와 프레즌스는 지속 강화

• 아마존·틱톡 등 주요 플랫폼에서 매출 및 이익 성과 양호

• 전체적으로 마케팅 투자 대비 효율적인 성과 유지

Q. 미국 및 기타 지역에서 온·오프라인 매출 비중 변화는 어떻게 나타나고 있는가?

• 미국의 경우 3분기 전체 매출(1,500억 원 중 약 10% 미만)이 오프라인 매출로 인식

• 현재는 온라인 비중이 절대적으로 높음

• 내년부터는 오프라인 매출 비중이 확대될 것으로 예상되며, 약 20~30% 수준까지 상승 기대

• 기타 지역의 온·오프라인 비중 관련 구체 수치는 현재 제공 불가, 추후 공유 예정

Q. 4분기 매출 및 마케팅비 지출 계획은 어떻게 되는가?

• 4분기 매출은 11월 말 글로벌 프로모션(미국·일본·한국 등) 성과에 따라 변동 가능

• 시장 컨센서스는 약 4,000억 원 초반으로 파악되며, 성과에 따라 4,000억 원 후반까지 가능성 존재

• 마케팅비는 매출 증가에 비례해 상승하는 구조

• 주요 프로모션 시점에 집중 투입 예정이며, 매출 증분을 통해 비용 효율성 확보 계획

• 세부 지출 계획은 내부 전략상 비공개

Q. 에이프릴스킨의 마케팅 강화 및 향후 전략은 무엇인가?

• 최근 마케팅 활동을 확대하며 글로벌 노출도 강화 중

• 메디큐브 성공 모델을 바탕으로 제품 기획력 강화 및 브랜드 인지도 제고 추진

• 현재 매출은 메디큐브의 약 1/30 수준으로, 단기적으로는 메디큐브 중심의 성장 전략 유지

• 에이프릴스킨은 중장기적으로 글로벌 시장 진출 확대를 목표로 단계적 투자 진행 예정

Q. 내년도 미국 오프라인 매출이 1,000억 원 이상 가능하다고 보신 근거는 무엇인가?

• 미국 오프라인 매출 1,000억 원 이상 달성은 현실적인 목표로 판단

• 해당 수치는 구체적 사업 계획이 아닌 내부 아이디어 및 시장 규모 기반의 전망

• 핵심 근거는 얼타뷰티(ULTA Beauty) 채널의 시장 규모

• 얼타뷰티는 연매출 약 15~16조 원으로, 국내 올리브영의 약 3.5~4배 수준의 시장 규모

• 당사는 얼타뷰티 내에서 매출 기준 상위 5위권 브랜드 진입을 목표로 설정

• 해당 수준 도달 시 매출 1,000억 원 이상 달성 가능

• 추가적으로 내년부터 얼타뷰티 외 타 오프라인 채널 진출도 병행 예정

• 채널 다변화에 따른 추가 매출 발생 기대

Q. 2026년 실적 가이던스는 언제 제공될 예정인가?

• 2026년 전망치는 현재 미제공

• 내년 초 사업 계획 수립 후 공식 가이던스 형태로 제공 예정

• 4분기 성과 반영 및 내년도 구체적 전략 확정 이후 공개 계획

• 올해 실적이 연초 계획 대비 크게 상회함에 따라 내년은 보다 공격적인 사업 계획 수립 중

• 향후 외부 변수 및 내부 전략을 종합해 구체적인 2026년 가이던스 제시 예정

Q. 3분기 유럽 지역 매출 동향은 어떠한가?

• 3분기 유럽 매출은 2분기와 유사하거나 소폭 증가한 수준

• 아직 유럽 지역에서 본격적인 마케팅 활동이나 캠페인은 진행되지 않음

• 현재 온라인 직접 진출을 위한 준비 단계로, 일부 시스템 구축 완료

• 연말~내년 초 영국·독일·프랑스 중심으로 아마존·틱톡 등 온라인 채널 본격 운영 예정

• 현재 매출은 파트너사(예: 실리콘투) 및 소규모 셀러(소호 매장 등)를 통한 판매 중심

Q. 마케팅비 지출 증가에도 불구하고 영업이익률(OP 마진)이 유지된 이유는 무엇인가?

• 마케팅비는 전반적으로 완만한 하락세: 과거 평균 20% 수준 → 점진적 효율화 중

• 3분기에도 시장과의 소통 및 브랜드 인지도 강화를 위해 선제적 마케팅비 집행 지속

• 매출 증가에 따른 고정비 비중 하락 효과로 수익성 방어

• 판매 수수료 구조는 아마존·틱톡 등 플랫폼과 협력 관계 유지로 큰 변동 없음

• 운반비는 해외 매출 증가로 절대액은 증가하였으나 매출 효율화로 비중은 안정

• 전체적으로 비용 효율화 및 매출 성장에 따른 고정비 절감 효과가 수익성 유지에 기여

Q. 오프라인 유통 시 재고 부담은 누가 지는가, 판매 부진 시 리스크는 어떻게 관리되는가?

• 오프라인 재고 부담은 대부분 유통사 부담

• 리턴 정책은 안정적으로 체결되어 있으며, 제품 하자나 품질 보증 사유 외에는 리턴 발생 없음

• 단순 판매 부진으로 인한 리턴 의무는 없음

• 얼타뷰티는 초기 재고를 보수적으로 운영했으나, 초도 판매가 예상 대비 2배 수준으로 증가

• 현재 SKU의 30% 이상이 장기간 품절 상태 지속

• 유통사와 긴밀한 협의를 통해 리오더 및 재고량을 실시간 조정 중

• 가격 정책 및 리턴 조건은 브랜드가 직접 관리 가능한 범위 내에서 유지

Q. 뷰티 디바이스 부문 성장세가 완만한 이유와 향후 전략은 무엇인가?

• 3분기 기준 디바이스 판매량 약 200만 대로 전년 150만 대를 상회

• 4분기 성과에 따라 연간 200만 후반~300만 대 달성 가능성

• 화장품 부문 고성장으로 상대적 성장률 둔화로 보이는 효과 존재

• 일본·국내 시장 중심으로 가정용 뷰티 디바이스 수요 지속

• 브랜드 인지도 및 신뢰도 측면에서 경쟁 브랜드 대비 우위 확보

• 내년 2분기 의료기기(EBD) 제품 출시 예정

• 신규 제품 출시 및 글로벌 시장 확장을 통한 매출 성장 드라이브 계획

Q. 아마존과 얼타뷰티 채널이 공존 가능한 구조인지, 카니발라이제이션(내부 경쟁) 우려는 없는가?

• 두 채널의 공존은 가능하다는 입장

• 국내 올리브영 및 온라인 병행 운영 사례와 유사한 구조로 인식

• 얼타뷰티는 오프라인 매장에서의 브랜드 인지도 강화 및 소비자 경험 확장 역할

• 아마존은 리텐션(재구매율) 및 브랜드 지속 노출 강화에 기여

• 두 채널의 고객군과 구매 동기가 상이하여 상호 보완 가능성 높음

• 아마존 내 다수 카테고리에서 메디큐브 브랜드 존재감이 절반 이상으로 확인

• 얼타뷰티 오프라인 매장은 약 110개 제품 입점, 온라인 포함 약 20개 SKU 운영

• 향후 얼타뷰티 내 입점 SKU는 현재 대비 2배 확대 계획

• 글로벌 주요 브랜드들도 동일한 채널 병행 구조로 성공한 사례 다수 존재

• 회사는 이를 벤치마킹하여 아마존·얼타뷰티 양 채널의 시너지 극대화 전략 추진

Q. 3분기 B2B 매출이 850억 원 수준으로 확인되는데, 4분기 및 내년에도 QoQ 성장세가 이어질 것으로 볼 수 있는가?

• 4분기 구체적인 전망을 제시하기는 어려운 상황

• 다만 B2B 채널은 안정적인 수요가 지속 발생 중

• 채널 확장 및 입점 관리가 체계적으로 이루어지고 있음

• 4분기 및 내년에도 전반적으로 견조한 성장세 예상

• 주요 성장 축은 미국·유럽·일본 등 선도 시장

• 온라인 매출 강화와 오프라인 채널 확장을 병행하는 전략 추진

• 글로벌 인지도 상승을 기반으로 B2B 채널을 포함한 간접 유통 매출 확대 계획

• 유럽·중동·동남아 등 신규 지역 진출 여지가 남아 있어 성장 여력 충분

• 내년에도 B2B 매출의 추가 성장 가능성 유효

Q. 일본 오프라인 매출 비중 및 향후 확장 계획은 어떻게 되는가?

• 일본 오프라인 매장은 현재 약 2천여 개 지점 진출 상태

• 본격적인 채널 확장은 2025년 2분기부터 진행

• 3분기 오프라인 매출은 2분기와 유사한 수준 유지

• 오프라인 채널 확장은 파트너사 협업 및 매장 인앤아웃 주기에 맞춰 순차 진행 중

• 4분기에는 SKU 확장 및 신규 채널 강화 계획

• 일본 오프라인은 올해 대비 내년에 성장 업사이드 존재

Q. 유럽 지역의 B2B 매출 확대 속도가 완만한 이유는 무엇인가?

• 유럽 B2B 매출은 2분기 대비 유사하거나 소폭 증가 수준

• 정확한 비중 산출은 파트너사(실리콘투 등) 경유 판매 구조상 제한 존재

• 유럽 시장 내 브랜드 인지도 및 바이럴 성과는 강한 편

• 다만 현지 채널 입점 및 SKU 확대가 본격화되지 않아 매출 인식 지연

• 현재는 셀아웃은 견조하나, 직접 드라이브가 미흡한 단계

• 내년부터 유럽 주요 시장(독일·영국·프랑스 등)에서 본격적인 온라인·오프라인 확장 전략 추진

• 미국 시장과 유사한 수준의 인지도 및 바이럴 효과 창출을 목표로 함

Q. 내년 2분기 EBD(의료기기) 제품 출시 계획과 R&D 투자 규모, 기술 격차 해소 방안은 어떻게 되는가?

• 출시 시점은 내년 하반기로 계획 중 (3분기~4분기 예상)

• 현재 인허가 절차 진행 중이며, 구체적 승인 일정은 미정

• 국내 시장에서 우선 출시 후 단계적 확대 예정

• R&D 인력은 약 30~40명 규모로 운영 중

• 별도 대규모 R&D 비용 증액은 없으나 판관비 내 포함되어 지속 투자 중

• 연구조직은 기술개발팀·임상연구팀·산학협력 연구기관으로 구성

• 홈뷰티 디바이스와 의료기기 연구 인력이 일부 분리되어 있으나 원천 기술 영역은 공유 구조로 효율적 개발 진행

• 현재 보유 원천 기술을 활용해 의료기기 시장에서도 차별화 제품 준비 중

• 의료기기 허가 완료 이후 구체적 기술 사양 공개 예정

Q. 3분기 패션 사업의 매출과 적자 규모는 어느 정도인가?

• 매출 : 약 60억 원

• 영업적자 : 약 13억 원

• 재고 관련 추가 충당금 없음

• 매출 감소에 따른 단순 운영 적자 발생

Q. 디바이스 사업의 지역별 매출 비중은 어떻게 되는가?

• 한국 : 약 30% 초반

• 일본 : 약 20% 이상

• 미국 및 기타 글로벌 지역 : 잔여 비중

• 글로벌 매출 비중 : 전체의 약 70% 미만

• 일본 중심의 안정적 수요 지속 및 글로벌 확장 병행

Q. EBD 사업 진출 시 운전자본 관리와 영업 인력 계획은 어떻게 되는가?

• EBD 사업은 기존 홈뷰티 디바이스와 사업 구조 및 수익 인식 방식이 상이함

• 장비 판매와 교체용 카트리지 등 부가 제품 판매 방식 병행 예정

• EBD 생산을 위한 1공장 이미 구축 완료, 3공장은 차기 제품(피부과용 디바이스) 생산을 위한 설비 세팅 완료 상태

• 관련 투자(CAPEX) 및 고정비는 이미 대부분 반영된 상태

• 별도 운전자본 증가는 필요하지 않음

• 영업 인력은 내부 인력과 외부 충원 인력으로 구성 중이며, 현재 셋업 단계에 있음

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.