통계적 유의성을 가늠하는 핵심 지표인 표준편차(SD)가 안정적인 수치를 기록함에 따라, 추가적인 환자 모집 없이 기존 계획대로 임상이 진행된다.

18일 회사와 금융투자업계에 따르면 메지온은 지난 16일 개최한 기업설명회(IR)에서 FUEL-2 임상의 중간 분석(Interim Analysis) 결과를 공개했다.

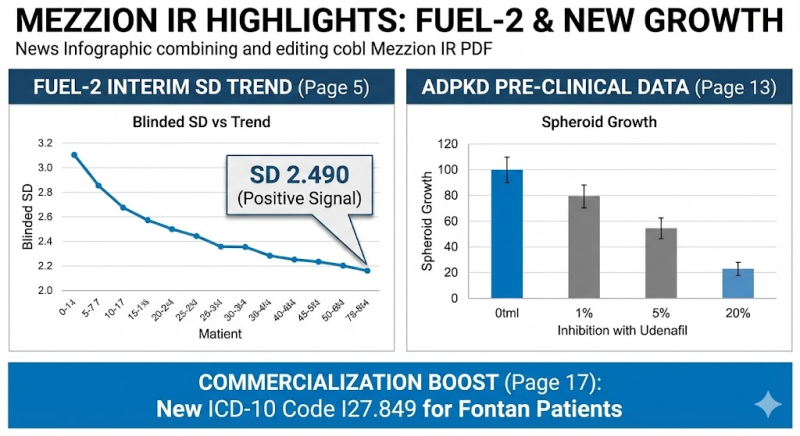

중간 분석은 맹검(Blind) 상태에서 진행된 6차 중간 분석 결과, 1차 유효성 평가 변수인 최고산소섭취량의 표준편차(SD)는 2.490으로 집계됐다.

이는 임상 설계 당시 가정했던 수치인 4.0보다 현저히 낮은 수준으로, 데이터의 신뢰도가 매우 높음을 시사한다.

◆ 위약군 대비 확실한 차별화... 추가 환자 확보 필요 없어이번 중간 분석에서 특히 주목할 점은 평균값(Mean)의 변화다. 6차 분석 기준 26주 시점의 평균 변화량은 –0.197로 확인됐다.

이는 FUEL-1 당시 위약군(Placebo)이 보여준 평균 변화량 –0.89와 비교할 때 뚜렷한 차이를 보이는 수치다.

메지온은 이를 바탕으로 추정한 효과 크기(Effect size)가 1.39에 달한다고 밝혔다. SD 수치가 낮고 효과 크기가 클수록 임상 성공의 척도인 P-값(P-Value)은 낮아지게 된다.

회사 측은 현재의 SD 값인 2.49이 유지된다면 통계적 유의성 확보에 무리가 없을 것으로 판단, 모집 환자 수를 늘리지 않기로 결정했다.

업계에서는 SD 2.49와 현재의 효과 크기(Effect Size)를 고려할 때, 최종 임상 결과의 P-값(P-Value)이 0.001 수준이나 그 이하로 나올 것으로 추정하고 있다. 이는 메지온이 FDA와 합의한 승인 기준인 'P<0.1'을 훨씬 상회하는 수치다.

◆ 연 18만 달러 약가 전략..ICD-10 코드 호재상업화 전략도 구체화됐다. 메지온은 미국 내 유데나필의 예상 연간 치료 비용을 약 18만 달러 수준으로 분석했다.

이는 유사 희귀질환 치료제의 가격대와 시장 수용성을 고려한 전략적 가격이다. 또한 지난 10월 1일부터 미국 내에서 폰탄 환자를 위한 새로운 질병 분류 코드(ICD-10 Code, I27.849)가 시행된 점도 강력한 호재다.

기존에는 광범위한 선천성 심장 기형 코드를 사용했으나, 이제 폰탄 생리(Fontan physiology)를 명확히 식별할 수 있게 됨에 따라 향후 약가 결정 및 보험 청구 과정에서 유리한 입지를 점하게 됐다. 실제로 코드 도입 한 달 만에 약 1700명의 환자가 해당 코드로 등록된 것으로 파악됐다.

◆ 'ADPKD' 신규 적응증 특허 허가..확장성 주목이날 설명회는 신규 파이프라인인 '상염색체 우성 다낭성 신질환(ADPKD)'에 대한 연구 성과도 강조됐다. 메지온은 최근 유데나필이 신장 낭종(Cyst)의 형성을 억제하는 효과를 확인하고 관련 특허 허가 통지(Notice of Allowance)를 수령했다.

회사 측이 공개한 인비트로(In Vitro) 및 엑스비보(Ex Vivo) 실험 결과에 따르면 유데나필 투여 시 용량에 비례해 낭종의 성장(Spheroid growth)이 유의미하게 억제되는 것으로 나타났다.

ADPKD는 미국 내 환자 수가 약 14만 명에 달하는 질환으로, 현재 톨바탄(Tolvaptan)이 유일한 치료제인 만큼 향후 개발 성공 시 시장 파급력이 클 것으로 기대된다.

◆ 향후 일정 및 전략메지온은 희귀의약품 우선심사권(PRV) 프로그램 재승인 법안(Give Kids a Chance Act) 통과를 위해 미 의회와 적극 소통 중이다. 최근 평균 거래가가 1억 5000만 달러에 달하는 PRV 확보 시 가치 상승을 기대하고 있다.

아울러 FDA의 신속 심사 프로그램인 CNPV(Commissioners National Priority Voucher) 신청도 완료해 결과를 기다리고 있다.

메지온 관계자는 "안정적인 SD 수치를 바탕으로 임상을 성공적으로 마무리하고, 강화된 IP(지적재산권)와 상업화 준비를 통해 기업 가치를 극대화하겠다"고 강조했다.