[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 자본력 강화 속 주주환원 확대

• CET1 12.9%로 YoY +77bp, 보험사 인수·주주환원 확대에도 12.5% 목표 초과 달성

• 2026년 CET1 13% 조기 달성 후 13.2% 이상 안정적 관리 목표 제시

• 연간 DPS 1,360원(YoY +13.3%), 감액배당 방식 전액 비과세, 총 주주환원율 39.8%

• 자사주 매입·소각 2,000억 원(YoY +33.3%)으로 환원 규모 확대

2. 비이자이익 구조적 성장 본격화

• 순영업수익 10.96조 원(YoY +5.0%) 역대 최고

• 비이자이익 1.93조 원(YoY +24.0%) 역대 최고

• 보험사 편입 효과 반영 및 수수료·유가증권·외환·보험 손익 고른 성장

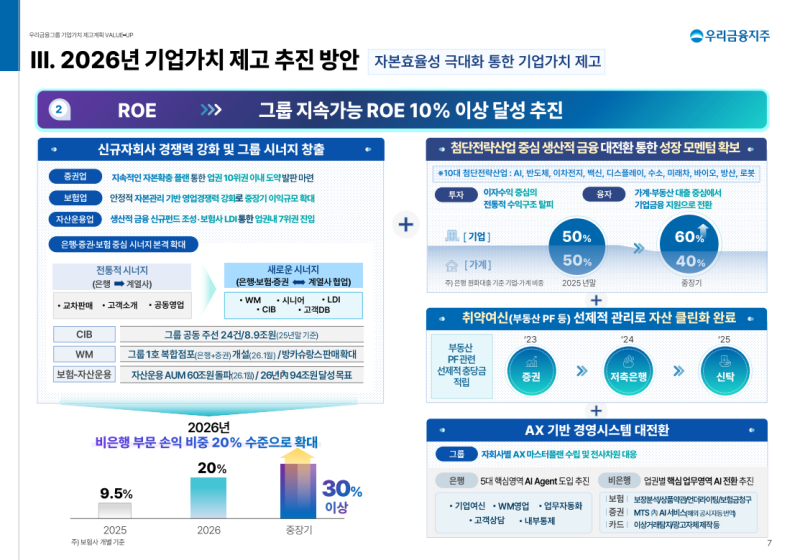

• 2026년 비은행 손익 비중 20% 확대, 중장기 30% 이상 목표 제시

3. 충당금 선제 반영 후 비용 정상화 구간 진입

• 대손비용 2.86조 원, 일회성 4,300억 원 선제 반영

• 비경상 제외 시 대손비용률 0.42% 수준

• 2026년 대손비용 전년 대비 약 20% 감축 계획

• 부동산 PF 등 취약 여신 클린화 완료

4. ROE 10% 달성을 위한 실행 로드맵 제시

• ROE 9.1% 유지

• 기업금융 중심 구조 전환 및 생산적 금융 5년간 80조 원 추진

• RORWA 기반 자산 리밸런싱 지속

• AI 기반 경영시스템 전환 통한 생산성 제고 및 구조적 수익성 개선 추진

5. M&A 완료 이후 실행 국면 진입

• 2024년 증권사 출범, 2025년 보험사 편입 완료로 그룹 포트폴리오 완성

• CIB·WM·LDI·공동주선 등 그룹 시너지 본격화 단계 진입

• 비은행 경쟁력 강화 중심 2026년 실행 국면 본격화

2025년 연간 경영실적

◆ 실적 및 그룹 체계 완성

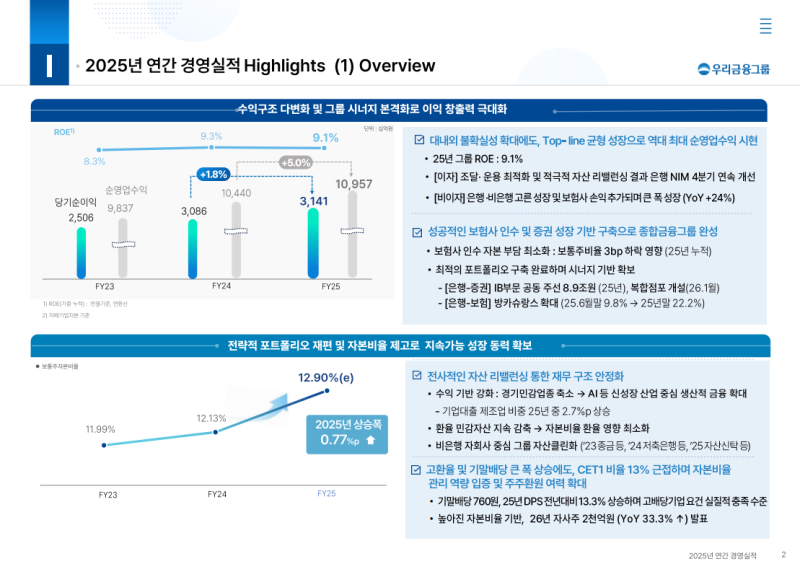

• 2025년 당기순이익 3조 1,413억 원으로 YoY +1.8%, 그룹 ROE 9.1% 기록

• 환율·금리 등 대내외 금융시장 불확실성에도 균형 잡힌 Top-line 성장과 보험사 인수 효과 기반 역대 최대 순영업수익 시현 및 안정적인 손익 구조 유지

• 책준형 신탁 등 미래 손실 요인에 대한 대규모 충당금 적립 완료 및 LTV 과징금 전액 충당금 반영 통해 잠재 리스크 선제적 해소 및 그룹 펀더멘탈 견고화

• 자본비율 훼손 없이 보험사 편입 마무리, 라이선스 획득 및 MTS 출범 통해 증권업 성장 기반 구축 및 종합금융그룹 체계 완성

• IB 공동주선, WM 복합점포 개설, 방카슈랑스 확대 등 그룹 시너지 창출 본격화

◆ 자본비율 개선 및 주주환원

• 2025년 말 그룹 보통주자본비율(CET1) 잠정치 12.9%로 YoY +77bp, 2025년 말 목표치 12.5% 상회

• 보험사 인수, 매크로 변동성 확대, 기말 배당 큰 폭 상승 등 요인에도 전사적 자산 리밸런싱 통한 재무구조 안정화로 자본비율 개선 및 자본관리 역량 입증

• 개선된 자본비율 기반 이사회에서 기말배당 760원 및 자사주 매입·소각 2,000억 원 결의

2025년 Top-line 실적

◆ 순영업수익 및 NIM

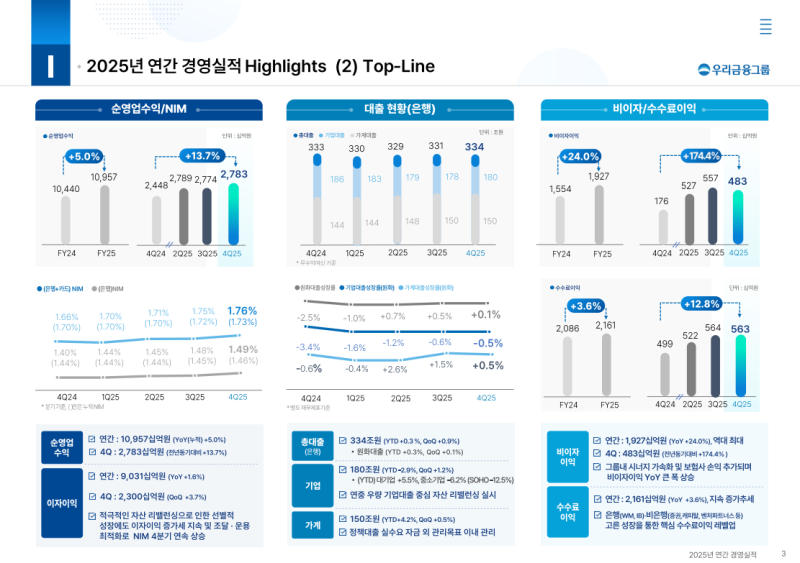

• 순영업수익 10조 9,574억 원으로 YoY +5.0%, 수익구조 다변화 기반 안정적 이익 창출력과 보험사 신규 편입 효과 반영하며 역대 최고치 기록

• 이자이익 9조 308억 원으로 완만한 외형 성장 속 4개 분기 연속 NIM 개선 기반 자산 질적 개선 통한 견조한 성장세 지속

• 비이자이익 1조 9,266억 원으로 YoY +24.0%, 역대 최대 수수료이익과 유가증권·외환·보험 손익 고른 성장 반영

• 연간 은행 NIM 1.46%, 그룹 NIM 1.73%로 각각 YoY +2bp, +3bp 상승

• 연중 두 차례 기준금리 인하에도 수익성·건전성 고려한 대출 취급 및 조달비용 효율화 통해 마진 개선

• 핵심예금 기반 확대, 우량자산 중심 리밸런싱, 적극적 자산·부채 관리 통해 안정적 마진 확보 추진

◆ 대출 성장 및 자산 리밸런싱

• 은행 총대출 334조 원으로 YoY 유사 수준, QoQ +0.9%

• 기업대출 180조 원으로 YoY 소폭 감소, 대기업 수요 견조한 가운데 중소기업 내 임대업 비중 축소 및 신성장·우량기업 중심 자산 리밸런싱 반영

• 가계대출 150조 원으로 QoQ +0.5%, YoY +4% 내외 성장, 정책모기지 등 실수요 중심 관리

• 고환율 등 불확실성 환경 속 ALM 관리 강화 기반 자본적정성 중심 내실 성장 추구

• 9월 발표한 미래 동반성장 프로젝트 기반 기업금융 경쟁력 활용해 생산적 부문 금융지원 확대 계획

◆ 비이자이익 확대 전략

• 그룹 비이자이익 1조 9,266억 원으로 YoY +24.0%, 역대 최고 수준 기록

• 핵심 수수료이익 은행·비은행 고른 성장세 지속, 4Q25 5천억 원 이상 손익 시현

• 시장 변동성 확대 국면에서도 보험사 손익 효과 반영하며 비이자이익 전 부문 안정적 레벨업

• 증권·보험 등 비은행 자회사 핵심 경쟁력 강화 및 WM·IB·자산운용 중심 자회사 간 시너지 창출 통해 비이자이익 비중 점진적 확대 추진

2025년 영업비용 및 건전성

◆ 판매관리비 및 비용률

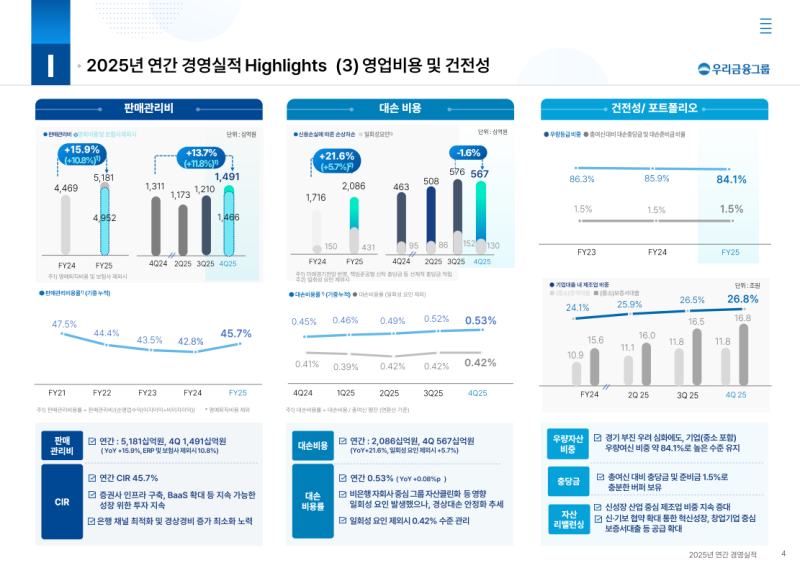

• 판매관리비 5조 1,805억 원으로 ERP 및 보험사 비용 제외 시 YoY +10.8%, 그룹 판매관리비율(CIR) 45.7%

• 증권사 인프라 구축 및 보험사 인수 등 그룹 사업 기반 강화 위한 초기 투자 비용 반영, 통상임금 판결 영향에 따른 인건비 증가 요인 존재

• 포트폴리오 확충 관련 사업 초기 비용은 지속 가능한 성장 위한 전략적 투자 성격, 통상임금 영향은 일회성 요인

• AI 기반 업무 효율화, 경상경비 절감 등 그룹 차원 비용 관리 지속 추진, 중장기 CIR 40% 초반 달성 목표

◆ 대손비용 및 자산건전성

• 대손비용 2조 8,602억 원, 대손비용률 0.53%

• 책임준공형 신탁 및 사업장 관련 선제적 충당금 포함 약 4,300억 원 일회성 대손비용 반영 통해 손실흡수능력 강화

• 비경상 요인 제외 시 대손비용률 0.42% 수준 관리

• 부동산 PF 등 취약 여신 선제적 관리 통해 증권 종금부문, 저축은행, 자산신탁 등 비은행 자회사 중심 자산 클린화 완료

• 2026년 대손비용 전년 대비 약 20% 감소, 약 4,200억 원 축소한 재무계획 수립

◆ 포트폴리오 리밸런싱 및 관리 목표

• 기업대출 우량자산 비중 84.1% 유지, 신성장 산업 중심 제조업 대출 비중 확대 통한 건전성 중심 자산 리밸런싱 지속

• 선제적 손실흡수능력 강화 기반 대손비용률 40bp 이내 관리 계획

2025년 자본비율 및 주주환원

◆ CET1비율 및 자본관리

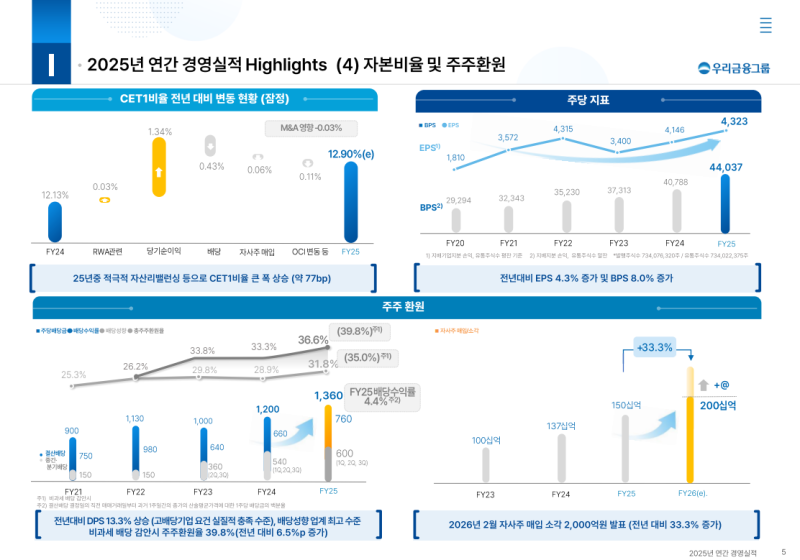

• 2025년 말 그룹 보통주자본비율(CET1) 잠정치 12.9%

• 2019년 지주 출범 당시 8.4% 대비 지속적 상승 흐름 유지

• 보험사 인수 등 대형 M&A에도 견조한 이익 증가, 자산 리밸런싱, 환율 민감 자산 감축, RORWA 연계 평가 및 지표·시스템 운영 고도화 반영

• 전년 대비 약 77bp 개선, 2025년 목표치 12.5% 조기 달성

◆ 배당 및 자사주 매입·소각

• 이사회에서 주당 760원 결산배당 및 2,000억 원 자사주 매입·소각 결정

• 연간 DPS 1,360원으로 YoY +13.3%, 고배당 기업 요건 충족 수준

• 결산배당은 감액배당 방식 적용, 전액 비과세 지급

• 자사주 매입·소각 규모 YoY +33.3% 확대

• 비과세 배당 포함 총 주주환원율 39.8% 수준

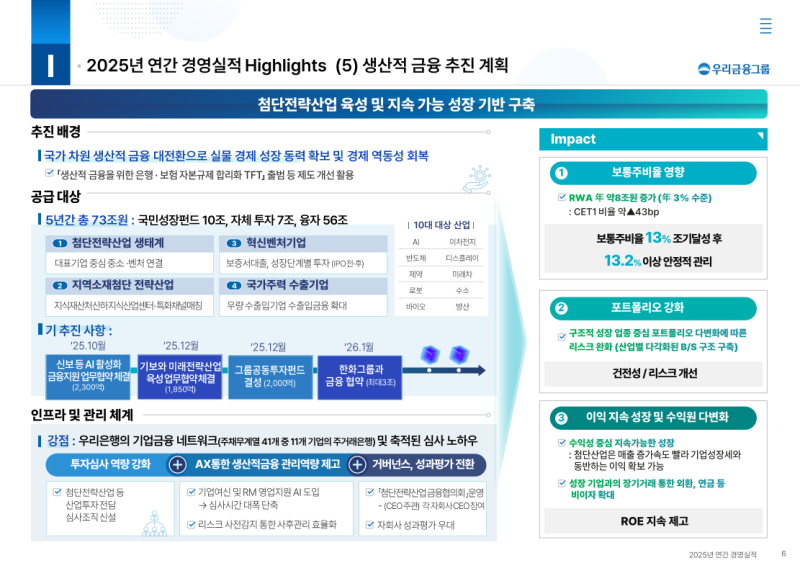

2025년 생산적 금융 추진계획

◆ 지원 규모 및 추진 체계

• 향후 5년간 포용금융 7조 원 제외 약 73조 원 지원 계획, 국민성장펀드 포함 투자 재원 17조 원, AI·반도체·방산 등 첨단전략산업 중심 융자 재원 56조 원 배분

• 첨단전략산업 금융협의회 TF 운영 통해 그룹 내 추진 동력 확보

• 한화그룹과 첨단전략산업 생태계 구축 위한 금융지원 협약 체결 등 전략적 협업 확대

• 기업금융 경쟁력 및 네트워크 활용한 우량 수요처 선점 기반 효율적 자금 지원 확대 추진

• 자본 규제 합리화 활용 및 그룹 차원 자산 리밸런싱 지속 추진 통해 자본 여력 확보 계획

◆ 리스크 관리 및 자본 영향 관리

• 심사부터 사후관리까지 전 프로세스에 AI 기반 리스크 관리 체계 구축

• 자본비율 및 건전성 훼손 없는 범위 내 미래 성장 기반 마련 추진

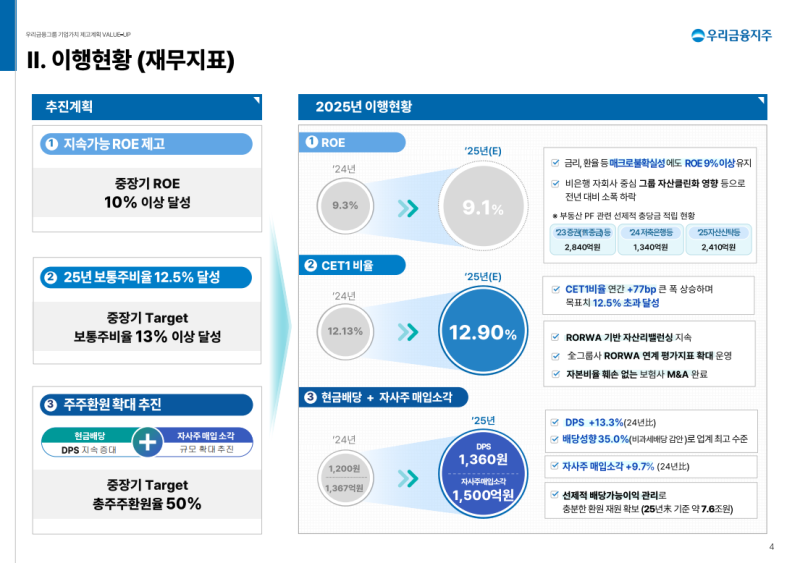

2025년 재무지표 이행현황

◆ ROE

• ROE 9.1%로 균형 잡힌 Top-line 성장 및 보험사 편입 효과 기반 9% 이상 유지

• 비은행 자회사 자산 클린화 영향으로 전년 대비 소폭 하락

◆ CET1비율

• 보통주자본비율(CET1) 12.9%로 YoY +77bp, 2025년 목표치 12.5% 초과 달성

• 보험사 인수, LTV 과징금 부담, 주주환원 확대 등 요인에도 자본비율 개선

• RORWA 기반 자산 리밸런싱 지속 및 자본비율 훼손 없는 보험사 M&A 완료

◆ 주주환원 이행

• 연간 DPS 1,360원으로 YoY +13.3%, 고배당 기업 요건 충족 수준

• 기말배당 760원은 감액배당 방식 적용 전액 비과세 지급, 비과세 배당 감안 배당성향 35.0%로 업계 최고 수준

• 자사주 매입·소각 1,500억 원으로 YoY +9.7% 확대, 비과세 배당 포함 총 주주환원율 39.8% 수준

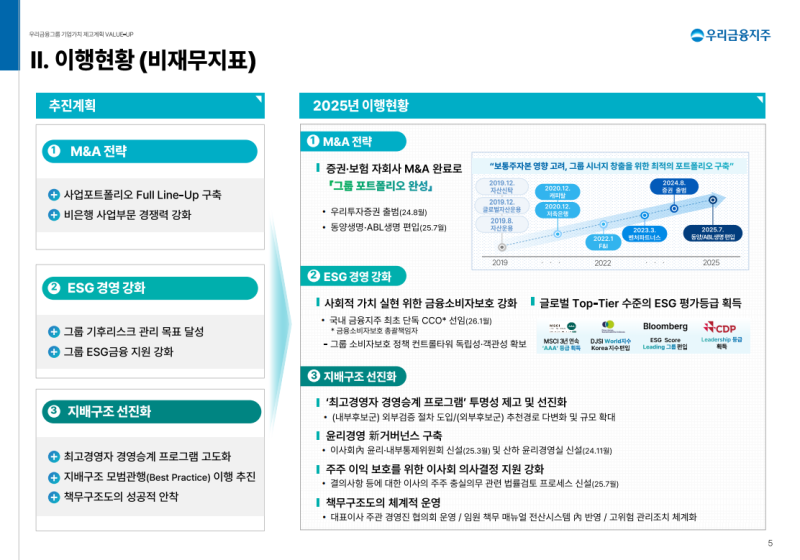

2025년 비재무지표 이행현황

◆ M&A 전략 및 포트폴리오 완성

• 2024년 증권사 출범에 이어 2025년 보험사 편입 완료로 그룹 포트폴리오 완성

• 보통주가치 영향 고려 및 그룹 시너지 창출 중심 최적 포트폴리오 구축

• 완성된 포트폴리오 기반 CIB, 자본시장 등 핵심 영역에서 그룹 시너지 창출 역량 집중

◆ ESG 경영 및 지배구조 선진화

• 국내 금융지주 최초 단독 금융소비자보호총괄책임자(CCO) 선임 등 금융소비자 보호 강화

• 사회적 가치 실현 위한 소비자 보호 정책 컨트롤타워 독립성 및 객관성 확보

• 최고경영자 경영승계 프로그램 고도화 및 투명성 제고

• 주주 이익 보호 위한 이사회 의사결정 지원 프로세스 신설

• 기업 지배구조 개선을 위한 체계적 관리 및 선진화 추진

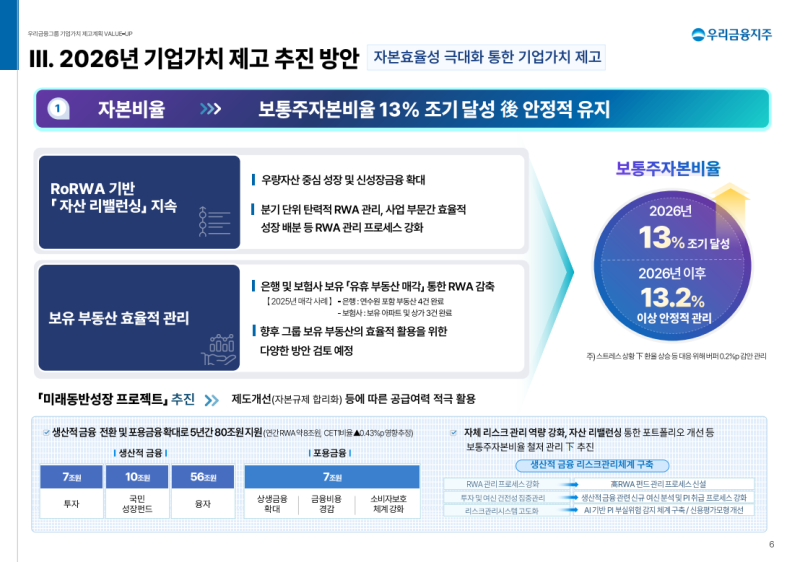

2026년 기업가치 제고 추진방안

◆ 보통주자본비율 13% 조기 달성 및 안정적 유지

• 2026년 중 보통주자본비율 13% 조기 달성 후 2026년 이후 13.2% 이상 수준에서 안정적 관리 목표

• RORWA 기반 자산 리밸런싱 지속, 분기 단위 탄력적 RWA 관리 및 업종·사업부문 간 선별적 자원 배분 통한 정교한 자본관리 체계 고도화

• 은행 및 보험사 보유 유휴 부동산 매각 통한 RWA 감축 및 그룹 보유 부동산 재무적 효율 관리·활용 추진

◆ 미래동반성장 프로젝트와 자본관리

• 향후 5년간 약 80조 원 규모 생산적 금융 및 포용금융 지원 추진

• 연간 보통주자본비율 영향 약 40bp 수준 추정

• RWA 관리 프로세스 강화, 투자·여신 포트폴리오 질적 개선, 자본 규제 합리화에 따른 공급 여력 활용 통해 자본 영향 관리

• 자본비율 철저한 관리 범위 내 미래동반성장 프로젝트 균형 추진 통한 자본 안정성과 중장기 성장 조화 도모

2026년 ROE 제고 전략

◆ 비은행 비중 확대 및 그룹 시너지 본격화

• 완성된 그룹 포트폴리오 기반 자회사 업권 내 경쟁력 강화 및 은행·증권·보험 3대 축 중심 시너지 창출 본격화

• 비은행 부문 손익 비중 2026년 20% 수준 확대, 중장기 30% 이상 확대 추진

• 증권업 자본 확충 플랜 기반 시장 지위 제고 추진

• 보험업 재무구조 안정화 우선 후 중장기 이익 규모 확대 기반 조성

• 자산운용업 생산적 금융 펀드 조성 및 보험사 운용자금 이전 통한 규모의 경제 실현

• 교차판매·고객연계 영업 등 전통적 시너지 확대와 함께 CIB 공동주선, WM 복합점포, LDI 강화 등 협업 모델 고도화

◆ 수익구조 전환 및 생산성 혁신

• 첨단전략산업 중심 생산적 금융 전환 통한 성장 모멘텀 확보

• 이자수익 중심 전통적 수익구조에서 혁신기업 투자 확대 및 기업금융 중심 구조로 전환

• 가계 부동산 대출 중심에서 기업금융 지원 중심으로 금융 지원 축 이동

• AI 기반 경영시스템 대전환 통해 기업여신·WM·고객상담·내부통제 등 핵심 영역 생산성 제고 및 ROE 구조적 개선과 질적 성장 동시 달성 추진

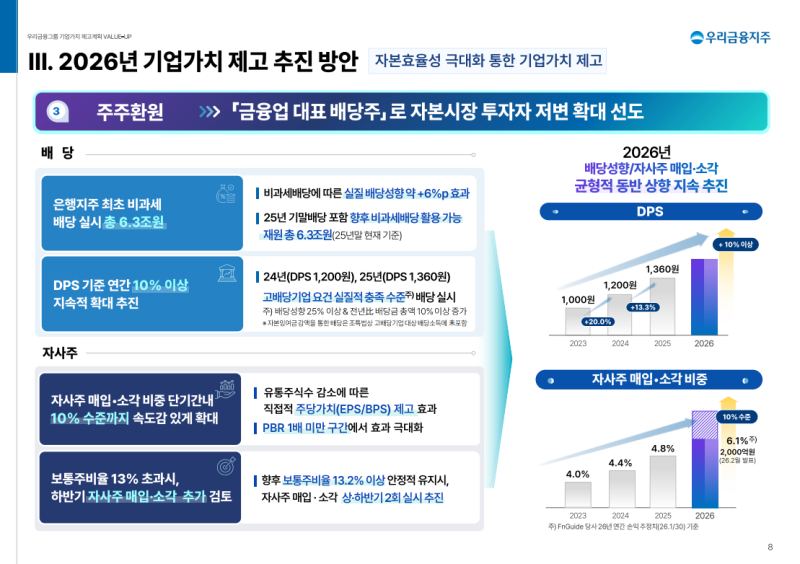

2026년 주주환원 전략

◆ 배당 정책 고도화

• 금융업 대표 배당주로서 높은 배당성향과 경쟁력 있는 배당수익률 유지 및 환원 방식 다변화 통한 투자자 저변 확대 추진

• 2025년 기말배당부터 감액배당 방식의 비과세 배당 실시, 2025년 말 기준 비과세 배당 활용 가능 재원 약 6.3조 원

• 비과세 배당 시행에 따른 배당성향 약 +6%p 상승 효과 추정, 개인주주 기준 실질 배당수익 약 18.2% 증가 효과

• 2024~2025년 배당성향 25% 이상, 배당총액 10% 이상 증가로 조세특례제한법상 고배당 기업 요건 실질 충족

• 향후 매년 DPS 기준 10% 이상 지속 확대 추진

◆ 자사주 매입·소각 확대

• 2023년 첫 실시 이후 점진적 확대, 기존 자사주 매입·소각 비중은 순이익 대비 4% 중반 수준

• PBR 1배 미만 구간에서 자사주 정책 효과 극대화 인식, 자사주 매입·소각 비중 단기간 내 10% 수준까지 확대 계획

• 2025년 자사주 매입·소각 2,000억 원으로 YoY +33.3% 확대 발표

• 2026년 보통주자본비율 13% 초과 시 하반기 자사주 매입·소각 추가 실시 계획

• 보통주자본비율 13.2% 이상 안정적 유지 시 자사주 매입·소각 상·하반기 2회 균형 실시 방안 검토

◆ 기업가치 제고 및 시장 소통

• 보험사 인수 통한 비은행 포트폴리오 완성 및 종합금융그룹 체계 구축

• 보통주자본비율 업계 최고 수준 개선 흐름 유지, 13% 근접 수준 도달

• 2025년 주가 코스피 대비 아웃퍼폼, 2025년 초 대비 시가총액 2배 이상 증가

• 2026년 관리와 정비를 넘어 도약과 대전환의 시기 진입

• 기업금융 경쟁력 기반 생산적 금융 대전환 주도 및 금융업 대표 배당주로서 차별화된 주주환원 정책 지속 추진

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.