엔비디아가 차세대 컴퓨팅 혁신과 파격적인 주주 환원 정책을 앞세워 글로벌 인공지능(AI) 시장의 지배력을 한층 공고히 하겠다는 비전을 제시했다.

엔비디아는 20일(현지시간) 진행된 1분기 실적 발표 컨퍼런스 콜에서 월가 애널리스트들의 예상을 웃도는 실적과 매출을 기록했다고 밝혔다.

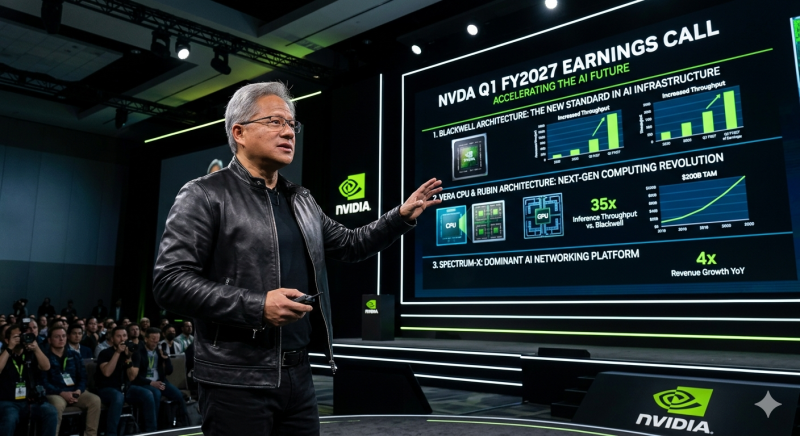

이날 컨퍼런스 콜의 메인 스피커로 나선 젠슨 황 최고경영자(CEO)는 차세대 아키텍처 도입 현황과 미래 시장 전략을 상세히 설명했다.

이날 컨퍼런스 콜의 메인 스피커로 나선 젠슨 황 최고경영자(CEO)는 차세대 아키텍처 도입 현황과 미래 시장 전략을 상세히 설명했다.

◇ 차세대 라인업 'Blackwell'·'Vera Rubin'으로 시장 선도

젠슨 황 CEO는 엔비디아 역사상 가장 빠른 속도로 시장에 안착하고 있는 'Blackwell' 아키텍처에 대한 강력한 자신감을 드러냈다.

주요 하이퍼스케일러와 프론티어 모델 개발자들이 이미 수십만 개의 Blackwell GPU배치했다. 특히 'GB 372'와 'Blackwell Ultra'가 강력한 수요와 성능을 입증하고 있다. 전체 스택 혁신을 통해 불과 6개월 전과 비교해 GPT-300 모델 기준 처리량은 2.7배 증가했고, 토큰당 비용은 60% 절감됐다.

주요 하이퍼스케일러와 프론티어 모델 개발자들이 이미 수십만 개의 Blackwell GPU배치했다. 특히 'GB 372'와 'Blackwell Ultra'가 강력한 수요와 성능을 입증하고 있다. 전체 스택 혁신을 통해 불과 6개월 전과 비교해 GPT-300 모델 기준 처리량은 2.7배 증가했고, 토큰당 비용은 60% 절감됐다.

또한 엔비디아는 차세대 CPU 'Vera'와 GPU 'Rubin'을 통합한 'Vera Rubin' 플랫폼을 통해 '에이전트형 AI(Agentic AI)' 시대를 선점하겠다는 계획을 구체화했다.

Vera CPU는 맞춤형 ARM 코어를 기반으로 Rubin GPU 및 NVLink와 완벽하게 통합 설계됐다. 기존 x86 기반 대안 제품 대비 코어당 성능은 1.5배 커졌다. 전력 대비 성능은 2배, 랙당 밀도는 4배 높다.

황 CEO는 "200억 달러 규모의 독립형 Vera CPU 매출을 예상하며, 세계 최고 CPU 공급업체를 목표로 한다"고 말했다.

독립형 베라 CPU 매출은 회사의 1조 달러 규모 블랙웰 및 루빈 매출 전망치에 포함되지 않았다. 베라 CPU가 해당 전망치를 제외한 부문에서 가장 큰 매출 성장 요인으로 기대된다. 베라 CPU는 엔비디아가 이전에 진출하지 않았던 2000억 달러 규모의 신규 시장 진입 가능성을 내포하고 있다.

Vera Rubin 통합 플랫폼은 올해 3분기 생산을 시작할 예정이다. 구글(Google)이 다수의 사이트에 걸쳐 최대 96만개의 Rubin GPU를 지원하는 A5x 베어메탈 인스턴스를 도입하는 등 조기 도입 사례도 확보했다.

독립형 베라 CPU 매출은 회사의 1조 달러 규모 블랙웰 및 루빈 매출 전망치에 포함되지 않았다. 베라 CPU가 해당 전망치를 제외한 부문에서 가장 큰 매출 성장 요인으로 기대된다. 베라 CPU는 엔비디아가 이전에 진출하지 않았던 2000억 달러 규모의 신규 시장 진입 가능성을 내포하고 있다.

Vera Rubin 통합 플랫폼은 올해 3분기 생산을 시작할 예정이다. 구글(Google)이 다수의 사이트에 걸쳐 최대 96만개의 Rubin GPU를 지원하는 A5x 베어메탈 인스턴스를 도입하는 등 조기 도입 사례도 확보했다.

◇네트워킹 시장 지배력 강화 및 사업 영역 다각화

AI 전용 이더넷 플랫폼인 'Spectrum-X'역시 폭발적인 성장을 기록 중이다. 현재 모든 이더넷 네트워크 경쟁사를 합친 것보다 더 큰 규모를 자랑한다. 차세대 XDR 기술이 대규모 언어 모델(LLM) 구축에 적극 도입되면서 매출이 전년 대비 4배 이상 성장했다.

젠슨 황 CEO는 향후 성장 지속 여부를 묻는 질문에 "하이퍼스케일러 CapEx(설비투자)보다 더 빠르게 성장할 것"이라고 단언했다.

아울러 그는 하이퍼스케일러 투자가 지속되는 것 외에도 AI 네이티브 클라우드, 기업, 소버린 AI, 산업 현장 등 두 번째 축이 훨씬 더 방대하다고 강조했다. 이어 "특정 목적만을 위한 맞춤형 칩(LTP 등)은 니치(Niche) 제품에 불과하지만, 엔비디아의 통합 플랫폼은 전체 라이프사이클을 지원한다"며 독보적인 경쟁력을 자신했다.

아울러 그는 하이퍼스케일러 투자가 지속되는 것 외에도 AI 네이티브 클라우드, 기업, 소버린 AI, 산업 현장 등 두 번째 축이 훨씬 더 방대하다고 강조했다. 이어 "특정 목적만을 위한 맞춤형 칩(LTP 등)은 니치(Niche) 제품에 불과하지만, 엔비디아의 통합 플랫폼은 전체 라이프사이클을 지원한다"며 독보적인 경쟁력을 자신했다.

또 '에이전틱 AI'에서 CPU의 역할이 커지는 것에 대해 "추론은 GPU가, 오케스트레이션(작업 조율)은 CPU가 담당한다"며 Vera는 이러한 환경에 최적화된 '에이전틱 CPU'로서 GPU 시장을 잠식하지 않고 상호보완적 역할을 할 것이라고 설명했다.

◇하이퍼스케일러 매출이 절반…중국 수출은 공백

이날 실적 발표와 함께 콜렛 크레스 최고재무책임(CFO)은 회사 사업의 4가지 주요 발전 사항을 공유했다.

첫째로 아마존(AMZN), 알파벳(GOOG, GOOGL), 마이크로소프트(MSFT) 등 하이퍼스케일러 고객이 엔비디아 데이터센터 매출의 절반(1분기 380억 달러, 12% 증가)을 차지했다. 나머지 절반은 AI 클라우드, 산업, 기업 및 주권 고객으로부터 발생했다.

둘째는 이번 분기 중국에 호퍼(Hopper) 제품을 출하하지 않았다. 미국 정부가 H200 칩의 중국 수출 라이선스를 승인했으나 매출은 발생하지 않았으며 수입 허용 여부도 불확실하다. 이에 엔비디아는 지난 분기와 마찬가지로 중국 데이터센터 컴퓨팅 매출을 전망에서 제외했다. 베이징 당국은 자국 반도체 산업 육성을 위해 중국 기업들의 구매를 권장하지 않는 것으로 알려졌다.

셋째는 투자자들의 이해를 돕기 위해 실적 보고 체계를 '데이터센터'와 '엣지 컴퓨팅(물리적 AI를 위한 데이터 처리 장치 포함)'의 두 가지 시장 플랫폼으로 변경했다.

넷째, 주주 환원 확대를 위해 분기 배당금을 주당 0.01달러에서 0.25달러로 대폭 인상하고, 800억 달러 규모의 자사주 매입 계획을 승인했다. 시장 전문가들은 성장률이 결국 둔화되더라도 이 같은 현금 환원 확대가 투자자들에게 매력적인 기회가 될 것으로 평가했다.