이재우 GC녹십자 개발본부장은 "성장성이 큰 알리글로 피하투여(SC) 제형을 IV 제형의 뒤를 이어 개발중"이라고 말했다.

그는 "SC 제형의 시장성장률은 17%로 IV제형 시장성장률 6%보다 높고, 약가도 30% 가량 높은 고마진 제품"이라며 "편의성도 높고, 적응증과 유통채널도 IV제형과 동일하다는 것도 장점"이라고 강조했다.

이 개발본장은 28일 서울 삼성동 코엑스에서 열린 바이오코리아 2026의 '한국형 블록버스터 창출전략' 세션에서 '알리글로의 미국 진출과정'이라는 제목으로 발표했다.

알리글로는 면역글로불린(IVIG) 10% 제제로 정맥투여 제형으로 개발돼 지난 2023년 미국 식품의약국(FDA)에서 승인받았다. IVIG는 혈장에서 IgG를 분리 및 정제해 농축한 제제다. 외부 병원체에 대해 체내 면역기능을 보완하는데 사용된다.

차별화된 정제법으로 경쟁약물 대비 혈전 색전증 등 부작용을 일으키는 혈액응고인자(FXIa)를 99% 이상 제거한 것이 차별화 포인트다. 실제로 GC녹십자는 이런 우월한 안전성 프로파일을 기반으로 한 프리미엄 전략을 구사하고 있다.

이 개발본부장은 "미국 혈액제제 가격은 한국 대비 약 6배에 달한다"며 "진입장벽은 높지만, 그만큼 들어가면 수익이 보장받는 구조"라고 강조했다.

GC녹십자는 경쟁기업 평균 대비 65% 높은 약가의 프리미엄 가격전략, 특수약국(specialty Pharmacy) 중심의 판매채널, 미국내 원료 공급을 위한 밸류체인 내재화 등 3가지 전략으로 미국 시장에서 점유율을 높이고 있다.

특히 특수약국은 미국 IVIG 시장의 약 50%를 차지하는 주요 채널로 고가 의약품을 전문적으로 취급한다.

약국이기에 대형병원의 의료진을 공략하는 것보다는 진입장벽이 상대적으로 낮고, 프리미엄 가격 전략으로 마진이 더 남는다는 점이 주효했다는 설명이다.

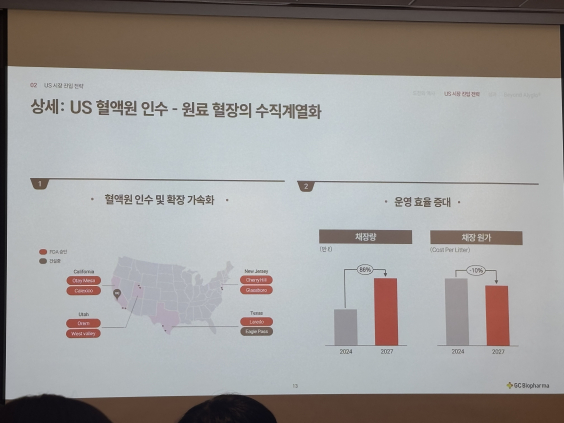

미국내 8개 지점을 가진 ABO 홀딩스를 인수하며 현지 원료 혈장 수급, 생산, 영업망 확보까지 밸류체인도 내재화했다. 혈장 제제의 특성상 혈장 수급은 가장 중요한 부분이다. ABO 홀딩스의 인수로 2027년까지 채장량은 86% 높이고, 채장원가는 10% 낮출 수 있을 것으로 기대된다.

ABO 홀딩스는 미국내 8개 혈장센터를 보유하고 있으며, 이중 7곳이 FDA의 승인을 받았다. 남은 한곳도 승인검토 중이다. GC녹십자는 현재 미국 40여개 주에 알리글로를 공급하고 있다.

이 개발본부장은 "알리글로는 시판후 연매출 1억달러 초과, 환자수도 1000명을 돌파했다"며 "기대했던 것 이상으로 빠르게 성장하고 있다"고 설명했다.

흥국증권은 올해 알리글로의 매출을 2500억원으로 전망했다.

차세대 제품으로 알리글로의 SC제형도 개발중이다. 신규 공정단계를 개발해 IV 제형대비 수율을 1.6배 높였다. 또한 경쟁제품 대비 IgA 함량은 7~14배 낮췄으며 생산량도 3.5배 높였다. IV제형과 유통채널과 적응증이 동일한 만큼 빠른 시장침투가 이뤄질 것으로 기대하고 있다.

이런 알리글로의 미국 승인은 쉽지만은 않았다.

GC녹십자는 지난 2015년 5% IVIG를 허가신청했으나, 2차례 최종보완요구(CRL)을 받으며 승인거절받았다. 제조공정(CMC)상의 이유였다.

이 개발본부장은 "CRL을 보완하는 중 미국 시장이 5%제형에서 10% 제형으로 재편됐다. 이에 10% 제형으로 재개발을 진행했다"며 '2021년 현재의 알리글로로 다시 FDA의 문을 두드렸다"고 회고했다.

그러나 이번에는 코로나19 팬데믹이 문제였다. 코로나19 감염 우려로 FDA 실사단의 실사가 지연됐다.

이 개발본부장은 "원격실사가 이뤄졌지만 한계가 있었다"며 "2023년 현장실사가 이뤄진 후에서야 승인을 받을 수 있었다"고 말했다.