[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 주택 시공권 확대 및 중장기 실적 기여 기대

• 2025년 7월 기준 누적 시공권 5.7조 원 확보

• 연간 기준 시공권 목표 78조 원 전망

• 확보한 프로젝트는 인허가 완료 시점부터 착공 및 매출 반영, 본격 인식은 2028~2029년 예상

2. 연간 수주 목표 달성 가시성 확보

• 상반기 수주 실적 4.8조 원, 하반기 이연 수주 포함 시 연간 목표 18.8조 원 달성 전망

• 수의계약 및 입찰 프로젝트 진행 중, 규모 및 가시성 기반 연간 목표 달성 가능

3. 상품·지역 기반의 수주 포트폴리오 다변화

• 건축: 동남아 빅테크 데이터센터, 서남아 공항 등 3조 원 이상 추진

• 토목: 방글라데시 다카 메트로 약 2조 원, 발주처와 계약조건 협상 중

• 플랜트: 중동 태양광 및 LNG, 호주 송전망 등 포함 5조 원 수주 추진

• 하이테크: 반도체 수요 증가에 따른 신규 발주 및 고객 다변화 기반 연간 6.7조 원 목표

4. 차기 주주환원 정책, 밸류업 계획과 연계 검토 중

• 차기 3개년 주주환원 정책 수립 과정에서 신사업 성과 및 투자 방향 종합 반영

• 밸류업 관련 공시와 함께 환원정책 발표 가능성 존재, 현재는 연계 여부 검토 단계

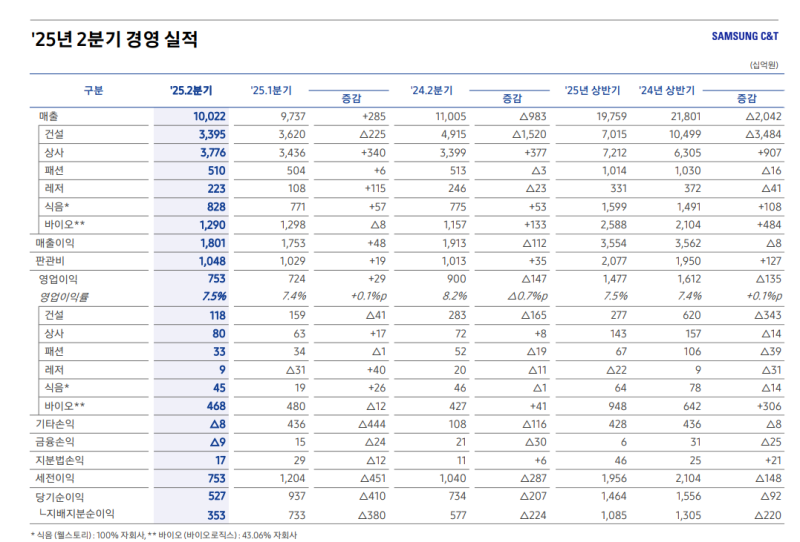

2Q25 실적

◆ 전사 실적

• 매출: 10조 221억 원 (QoQ +2,853억 원)

• 영업이익: 7,526억 원 (QoQ +290억 원)

◆ 실적 변동 요인

• 건설 매출은 둔화되었으나, 패션·레저·식음 부문은 계절적 요인으로 실적 개선

• 바이오 사업의 성장 지속, 경기 둔화 및 무역 환경 불확실성에 따른 수요 회복 부진, 건설 하이테크 매출 감소 영향에 따른 전사 매출 및 이익 감소

◆ 향후 전망

• 하반기에도 어려운 경영 여건 지속 예상

• 사업 경쟁력 강화 및 비용 효율화를 통해 실적 회복 추진 예정

• 바이오 사업 성장세 지속으로 연간 목표 달성 가능 전망

◆ 세부 손익

• 기타손익: -88억 원 (전자의 배당 수익 있음, 외화자산·부채 환산 손익 등으로 인한 손실)

• 금융손익: -86억 원

• 지분법손익: +165억 원

• 세전이익: 7,527억 원

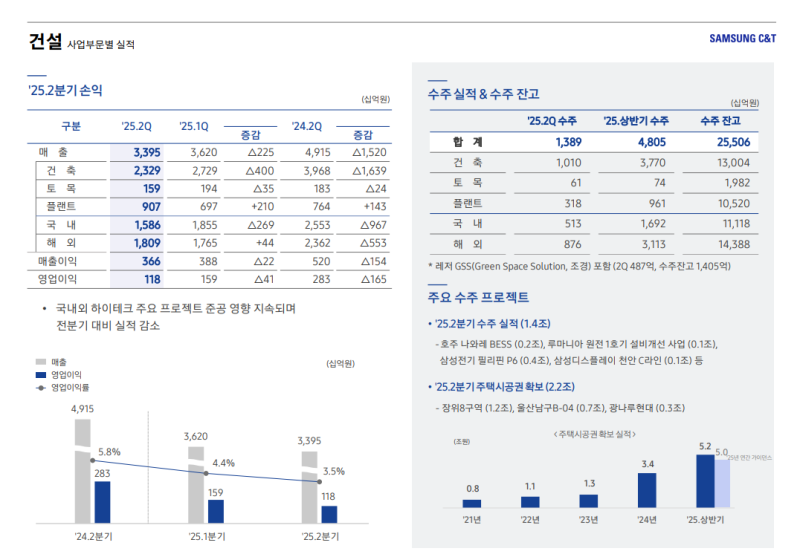

2Q25 건설 부문

◆ 실적 요약

• 매출: 3조 3,948억 원 (QoQ -2,253억 원)

• 영업이익: 1,184억 원 (QoQ -403억 원)

◆ 실적 변동 요인

• 하이테크 대형 프로젝트 준공에 따른 건축 매출 감소 영향 지속

• 주택 사업 확대에 따른 수주 관련 경비 증가

• 전분기 대비 실적 감소

◆ 향후 전망

• 3분기 하이테크 매출 감소 영향 지속 예상

• 4분기 대형 EPC 프로젝트 매출 기여 확대에 따른 수익성 회복 가능성

◆ 수주 실적

• 수주액: 1조 4,000억 원

• 호주 BESS: 2,000억 원

• 루마니아 원전 설비 개선: 1,000억 원

• 삼성전기 필리핀 P6 공장: 6,000억 원

• 삼성디스플레이 천안 라인: 1,000억 원 등

• 상반기 누적 수주: 4조 8,000억 원

◆ 주택 시공권

• 2분기 확보 시공권: 2조 2,000억 원

• 상반기 누적 확보 시공권: 5조 2,000억 원

• 장위8구역: 1조 2,000억 원

• 울산남구 B-04: 7,000억 원

• 광나루현대 리모델링: 3,000억 원 포함

◆ 하반기 수주 전략

• 중동 태양광, 동남아 데이터센터, 서남아 공항·메트로 등 신규 프로젝트 추진

• 반복 고객, 수의계약, 기 확보 안건 중심의 수주 확장

• 연간 수주 목표 18조 8,000억 원 달성 가능성

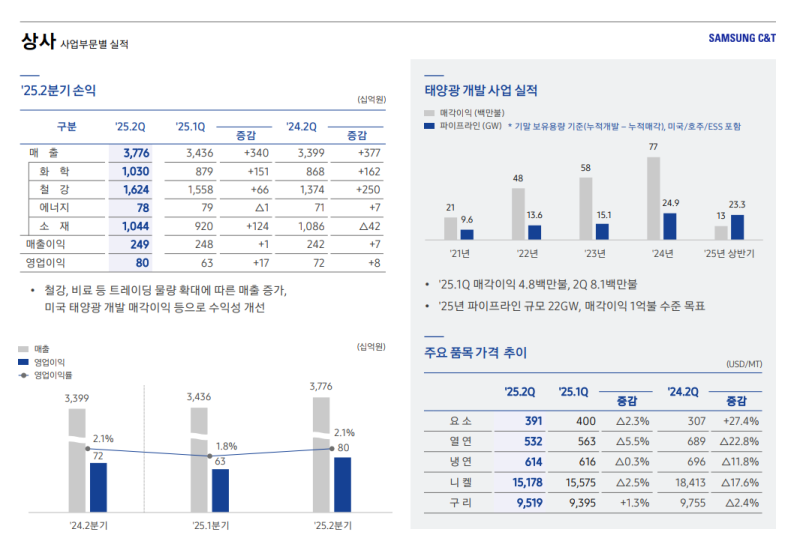

2Q25 상사 부문

◆ 실적 요약

• 매출: 3조 7,756억 원 (QoQ +3,402억 원)

• 영업이익: 798억 원 (QoQ +166억 원)

◆ 실적 변동 요인

• 철강: 세이프가드 정책에 따른 한국산 공급 제한에도 글로벌 소싱 네트워크 확대로 트레이딩 물량 증가

• 비료: 동남아·대양주 성수기 도래에 따른 수요 증가 및 판매량 확대

• 루마니아 오테린옥스 공장: 소싱처 다변화 추진

• 미국 태양광 개발 사업: 매각 이익 810만 달러 발생

• 전반적인 수익성 개선

◆ 향후 전략

• 철강: 타겟 시장 내 마켓셰어 확대 및 고마진 품목 비중 증가 추진

• 정책 변화 대응: 주요국 공급망 불균형에 대한 글로벌 소싱 강화

• 태양광: 하반기 추가 매각 이익 예정

• 연간 가이던스 수준 실적 달성을 위한 성장 지속

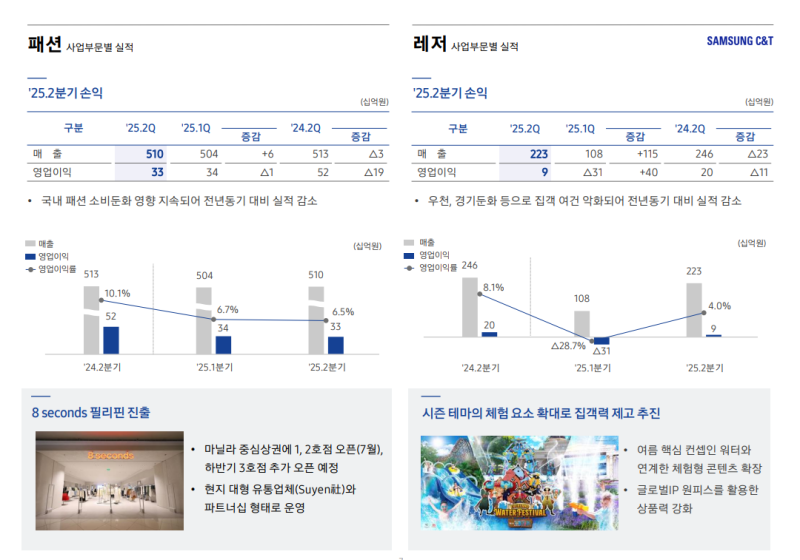

2Q25 패션 부문

◆ 실적 요약

• 매출: 5,101억 원 (QoQ +57억 원)

• 영업이익: 328억 원 (QoQ -14억 원)

◆ 실적 변동 요인

• 전반적인 소비심리는 회복세를 보였으나 실 패션 소비로의 연결 부족

• 전년 대비 실적 감소

• 수입 브랜드(이세이미야케, 르메르 등)는 성장세 유지

• 자가 브랜드(빈폴, 에이세컨즈 등)는 부진 지속

◆ 향후 전략

• 3분기 무더위와 휴가 시즌에 따른 판매 비수기 대응

• 온라인 중심의 프로모션 전략을 통한 실적 방어

• 연간 매출은 가이던스 수준 달성 추진

• 수익성은 전년 대비 둔화 가능성

2Q25 레저 부문

◆ 실적 요약

• 매출: 2,235억 원 (QoQ +1,155억 원)

• 영업이익: 90억 원 (QoQ +40억 원)

◆ 실적 변동 요인

• 제도적 성수기 진입에 따른 전분기 대비 실적 개선

• 내수 부진 지속 및 우천일수 증가에 따른 파크 방문객 수 감소

• 전년 동기 대비 실적 감소

◆ 향후 전략

• 소비 심리 회복에 따른 3분기 영업 환경 개선 기대

• 체험 중심 소비 트렌드 확대에 대응한 하계·추계 시즌 콘텐츠 강화

• 글로벌 IP를 활용한 상품력 강화

• 연간 가이던스 수준 실적 달성을 위한 하반기 실적 개선 추진

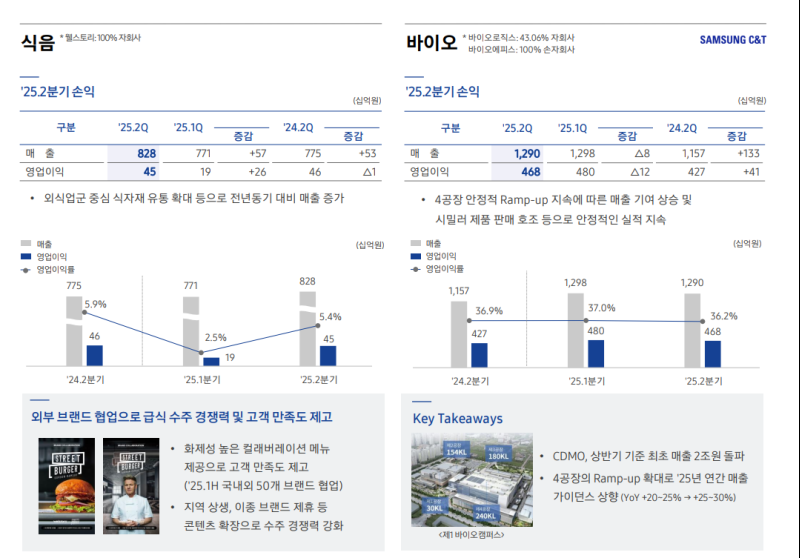

2Q25 식음 부문

◆ 실적 요약

• 매출: 8,281억 원 (QoQ +574억 원)

• 영업이익: 451억 원 (QoQ +262억 원)

◆ 실적 변동 요인

• 외식업군 중심 식자재 유통 확대에 따른 매출 증가

• 매출 증가에 따른 전분기 대비 영업이익 개선

• 전년 동기 대비 원가 영향에 따른 수익성 소폭 하락

◆ 향후 전략

• 수익성 높은 급식 사업장 및 신규 군·시니어 급식 분야 수주 확대

• 식자재 유통 및 해외 공급 규모 확대

• 센트럴 키친 조기 안정화를 통한 수익성 개선

• 연간 가이던스 수준 실적 달성을 위한 구조적 성장 추진

2Q25 바이오 부문

◆ 실적 요약

• 매출: 1조 2,900억 원 (QoQ -82억 원)

• 영업이익: 4,675억 원 (QoQ -129억 원)

◆ 실적 변동 요인

• 4공장 안정적 램프업 지속에 따른 매출 기여 증가

• 시밀러 제품 판매 호조에 따른 전년 대비 실적 성장

• 전분기 대비 매출 및 영업이익 소폭 감소

◆ 주요 성과 및 가이던스

• CDMO 사업 상반기 기준 최초 매출 2조 원 돌파

• 4공장 램프업 확대에 따른 연간 매출 가이던스 상향 (전년 대비 +25% → +25~30%)

주요 사업 추진 현황

◆ 대형 원전

• 국내외 총 10기 원전 시공 실적 기반으로 유럽·중동·아시아 등 해외 수주 확대 추진

• 루마니아 1호기 삼중수소 제거설비 및 설비개선 사업 진행 중

• 루마니아 신규 3·4호기 프로젝트 수주 추진 중

• 사우디 신규 원전, UAE 후속호기 등 중동 시장 발주 기대

• 한수원과 아태지역 원전 개발 협력 MOU 체결(‘25.3월)

• 필리핀·말레이시아 등 아시아 신규 원전 시장 진출 추진

◆ SMR(소형모듈원전)

• NuScale 77MW 모듈 미국 NRC 표준 설계 인증 획득(‘25.5월)

• 루마니아 SMR 사업 추진 동력 확보 및 시공·설계·구매 전체 워크스코프 확대 논의 중

• SMR 사업 전개 국가 확대 중: 스웨덴, 에스토니아 등과 기술사 공동 사업 협의 진행

◆ 태양광

• 상사 부문 중심으로 지역·품목·비즈니스 모델 다각화를 통한 안정적 수익 기반 확보

• 호주 퀸즐랜드 450MW PV+BESS 프로젝트 올해 내 매각 추진

• 미국 내 우량 안건 선별을 통한 운영형 모델 확장 추진

• 텍사스 100MW ESS 프로젝트 지분 투자(‘25.3월), 운영단계 진입 검토

• 텍사스 500MW BESS 개발 중, LS일렉트릭 JV 통해 공동사업 추진

• 건설 부문은 호주·중동 중심의 EPC 수주 지속

◆ 데이터센터

• 초기 단계부터 발주처 차별화 수요 반영해 설계 최적화, 비경쟁 수익형 수주 확대 추진

• 고발열·고용량 AI 하이퍼스케일 수요 확대에 대응

• 미국 GRC사(액침냉각 기술 보유 기업)에 500만 달러 투자(‘25.4월)

• 중동·동남아 지역 대상 글로벌 서버사와 협업 추진

• 구글, AWS 등 반복 수요 빅테크 고객사 대상 수주 확대

• 국내 데이터센터도 GRC 핵심 냉각 기술 기반 경쟁력 강화 추진

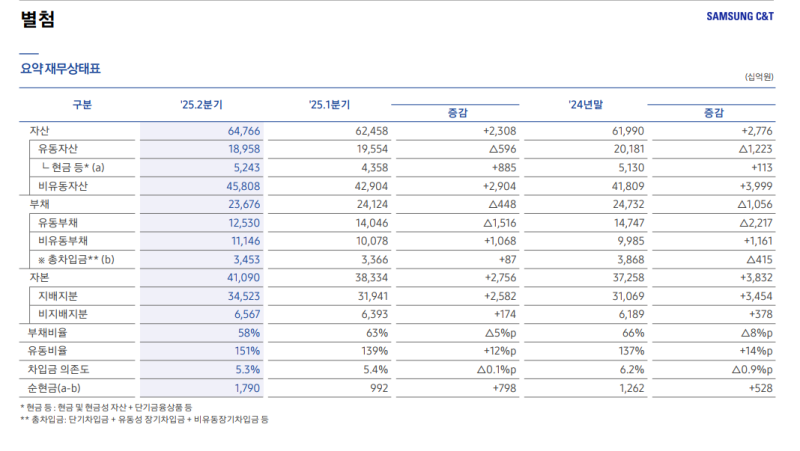

2Q25 재무 구조

◆ 요약 재무상태

• 총자산: 6조 4,766억 원 (QoQ +2,308억 원)

• 총부채: 2조 3,676억 원 (QoQ -448억 원)

• 총자본: 4조 1,090억 원 (QoQ +2,756억 원)

◆ 주요 지표

• 부채비율: 58% (QoQ -5%p)

• 유동비율: 151% (QoQ +12%p)

• 차입금 의존도: 5.3% (QoQ -0.1%p)

• 순현금: 1,790억 원 (QoQ +798억 원)

◆ 코멘트

• 2분기 부채비율 58% 기록, 전분기 대비 개선되며 안정적인 재무 구조 유지

Q&A

Q. 하이테크 부문 매출이 부진한 상황에서 평택 수주 및 전자 파운드리 회복 흐름이 겹칠 경우, 하이테크 매출은 언제쯤 개선될 수 있는가?

• 2025년은 평택 P3·P4 준공 및 미국 테일러 1단계 공정 종료 영향으로 매출 감소 불가피

• 보수적 발주 계획 반영 시 2025년 수주 규모는 전년 대비 감소한 6.7조 원 전망

• 최근 메모리 시황 반등에 따라 평택 P4 Phase 4 마감공사 추가 수주 발생

• AI 및 서버용 반도체 수요 증가에 따른 평택 단지 투자 재개 가능성 존재

• 향후 평택 단지 HBM 생산라인, 기흥 연구라인, SDC 아산 OLED 전환 투자 등 중장기적 확대 예상

• 2026년에는 수주 및 매출 증가 가능성에 대해 조심스럽게 전망 중

Q. 루마니아 뉴스케일 SMR 프로젝트에서 Work Scope 확대 시 수주 가능 금액은 어느 정도 수준인가?

• 현재 사업은 성과 검토 단계로 전체 사업비 및 EPC 비용은 확정되지 않음

• 총 사업비는 약 40~50억 달러로 추산

• 이 중 당사가 추진 중인 역무 기준 수주 목표는 약 13~20억 달러 수준

Q. 건설 부문 매출 YoY 감소폭이 여전히 큰 상황인데, 매출 감소폭이 둔화되며 성장세 회복이 예상되는 시점은 언제쯤으로 보는가? 하이테크 수주가 증가할 수 있다고 보는 배경은 무엇인가?

• AI 인프라 확산 및 서버용 반도체 수요 증가에 따른 반도체 생산설비 투자 확대 가능성

• 2025년 7월 18일 평택 P4 골조 공사 완료 후 마감 공사 1.3조 원 수주 공시

• 2025년 7월 28일 발주처인 테슬라가 22조 원 규모의 파운드리 계약 수주

• 테슬라 수주를 기반으로 미국 테일러 생산라인에 대한 후속 CAPEX 투자가 이어질 것으로 기대

• 하반기 마감 공사 증액 발주 가능성

• 신규 평택 P5 골조 공사 및 테일러 추가 공사는 시점 미확정이나 순차 발주 가능성

• 대형 EPC 프로젝트 매출 반영 확대 및 가시권 수주 프로젝트 존재

• 하이테크 수주 증가 및 하반기 수주 확대 등을 감안할 때, 2026년부터 매출과 수익성 회복 가능성

Q. 최근 그룹 관련 리스크가 해소된 만큼, 향후 사업 구조나 지배구조 개편에 대한 계획이 있는가?

• 대법원 선고와 사업구조 재편·조정은 연관성 없음

• 기존 사업의 안정적인 실적 기반을 유지

• 친환경 에너지 사업 등 신성장 동력을 확보하는 방향으로 지속 추진 예정

Q. 3개년 주주환원 정책이 올해로 종료되는데, 차기 정책의 방향성과 발표 시점은 언제쯤으로 예상되는가?

• 차기 주주환원 정책은 현재 마련 중인 단계

• 기존 사업 실적, 신사업 성과, 향후 투자 및 중기 사업 방향성을 종합적으로 검토 중

• 시장의 의견도 반영하여 정책 수립 예정

• 구체적인 준비가 완료되면 시장과 소통 예정

Q. 2분기 기준 주택 시공권 확보 현황과 연간 목표 규모는 어느 정도인가?

• 2025년 7월 기준 누적 시공권 확보 규모: 5.7조 원

• 연간 시공권 확보 목표: 7조~8조 원 전망

Q. 확보한 시공권은 언제쯤 매출로 인식될 수 있는가?

• 시공권 프로젝트는 인허가 절차 후 착공 시점부터 매출 인식

• 현재 확보한 시공권의 매출화 예상 시점: 2028~2029년 착공 예상

Q. 2025년 하반기 주요 수주 파이프라인 현황은 어떻게 되는가?

• 연간 수주 목표: 18.8조 원

• 상반기 수주 실적: 4.8조 원 (일부 타깃 프로젝트 하반기로 이연)

• 수의계약·입찰 진행 중 프로젝트 규모 및 가시성 고려 시 연간 목표 달성 가능성

• 건축 부문: 국내 공공 프로젝트, 동남아 빅테크 데이터센터, 서남아 신규 공항 등 3조 원 이상 수주 추진

• 토목 부문: 방글라데시 다카 메트로 약 2조 원 규모 입찰 진행, 계약 조건 협상 중

• 플랜트 부문: 중동 태양광 및 LNG, 호주 송전망 등 포함해 연간 5조 원 수주 추진

• 하이테크 부문: 반도체 수요 증가에 따른 신규 발주 및 마감 공사 발주 모니터링 중, 연구동·조립라인·관계사 장비 등 고객·상품 다변화 추진, 연간 수주 목표: 6.7조 원

Q. 주주환원 정책 수립 시 밸류업 관련 계획도 함께 발표될 예정인가? 아니면 두 사안은 독립적으로 추진되는가?

• 주주환원 정책과 밸류업 공시는 별도 항목으로 확정된 계획 없음

• 주주환원 정책 수립 시 실적과 향후 사업 방향성을 함께 고려 중

• 밸류업 관련 사항과 연계해 주주환원 정책을 발표할 가능성 존재

• 현재는 두 사안을 연계해 검토 중이며, 구체적 방법은 미정

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.