[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심포인트

1. 자사주 600억 원 매입·소각 완료, 밸류업 계획 40% 이행

• 계획만 발표하는 수준이 아니라 실제 매입·소각까지 완료

• 유통주식수 감소로 주당가치 상승 효과가 있고, 향후 잔여 900억 소각 기대도 유효

2. 증권 부문 PF 리스크 사실상 해소, 2분기 연속 흑자 전환

• 3년간 5,400억 원 선제 충당 후, 올해 상반기엔 충당금 전입 거의 없음

• PF 우려가 컸던 만큼, 실적 정상화 흐름이 시장 신뢰 회복에 직접 연결

3. 은행 부문 이익 증가세 유지, 비이자이익 확대도 본격화

• 금리 하락으로 NIM은 줄었지만, 채권매매이익 등으로 비이자이익 대폭 개선

• 단순 금리 싸이클을 넘어선 구조적 수익 다변화 확인

4. 전체 그룹 순이익 2배 이상 증가, 체력 회복 뚜렷

• 단기 실적 서프라이즈가 아닌, 대손·판관비 절감까지 동반된 넓은 폭의 실적 개선

• ROE 10% 회복도 시장 눈높이에 부합

1H25 하이라이트

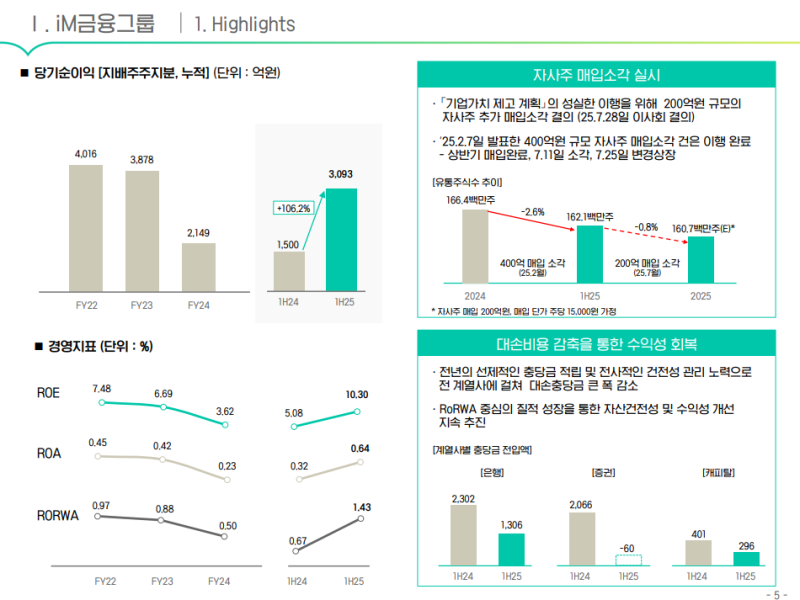

◆ 자사주 매입 및 소각 현황

• 2025년 하반기, 200억 원 규모 자사주 매입 소각 결의 (7월 28일 이사회)

• 2025년 2월 발표: 400억 원 신규 매입 + 200억 원 보유분 소각

• 보유분 소각은 발표 즉시 실행

• 400억 원은 상반기 중 매입 완료 후 7월 11일 소각, 7월 25일 변경상장 완료

• 이번 하반기 포함 시 자사주 소각 이행률: 27% → 40% (총 1,500억 원 계획 기준)

• 600억 원 소각은 주주환원율 약 13% 수준 (시장 컨센서스 기준)

• 연말 환원 규모와 방식은 주가·세제 등 감안 후 추후 공시 예정

◆ 2025년 상반기 실적 개요 (누적 기준)

• 지배주주지분 당기순이익: 3,093억 원 (YoY +106.2%)

• ROE: 10.30% (전년 동기 5.08%)

• ROA: 0.64% (전년 동기 0.32%)

• RORWA: 1.43% (전년 동기 0.67%)

◆ 실적 개선 배경

• 글로벌 관세 이슈, 국내 산업 부진 등 외부 불확실성 지속

• 은행과 증권의 이익 회복이 실적 개선에 기여

• 전년에는 PF 충당금, PD값 조정 등 대손비용 일회성 반영

• 올해는 전 계열사 대손비용이 큰 폭으로 감소

• 우량 자산 중심의 리밸런싱과 건전성 위주의 내실 성장 지속

• RoRWA 기반의 자산운용 기조 유지

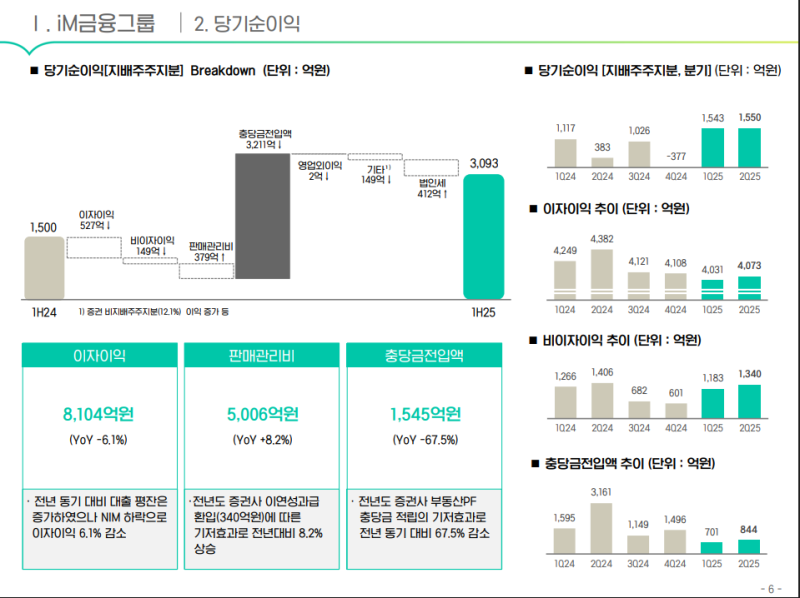

당기순이익

◆ 2025년 상반기 당기순이익 구성 및 주요 변화

• 당기순이익(지배주주지분): 3,093억 원 (YoY +106.2%)

• 전년 동기(1H24): 1,500억 원 → 올해(1H25): 3,093억 원

• 이자이익: 8,104억 원 (YoY -6.1%)

• 판매관리비: 5,006억 원 (YoY +8.2%)

• 충당금전입액: 1,545억 원 (YoY -67.5%)

◆ 주요 변화 요인

• 질적 성장 기조 지속 및 NIM 하락 영향으로 이자이익은 전년 동기 대비 6.1% 감소

• 판매관리비는 전년도 증권 PF 관련 성과급 환입(약 340억 원)에 따른 역기저효과로 증가

• 전 계열사 충당금 전입액이 전년 대비 큰 폭 감소하며 수익성에 긍정적 기여

• 전반적으로 대손비용 감소 효과가 당기순이익 증가의 핵심 요인

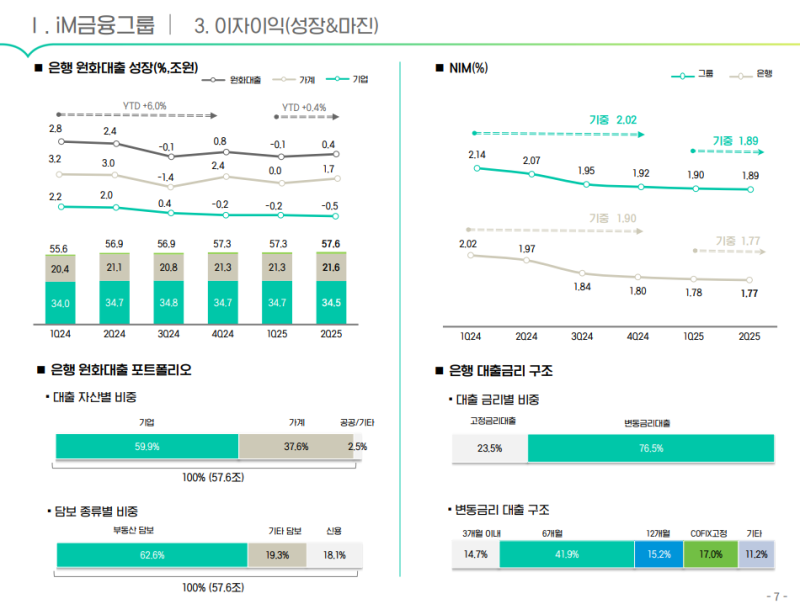

이자이익(성장&마진)

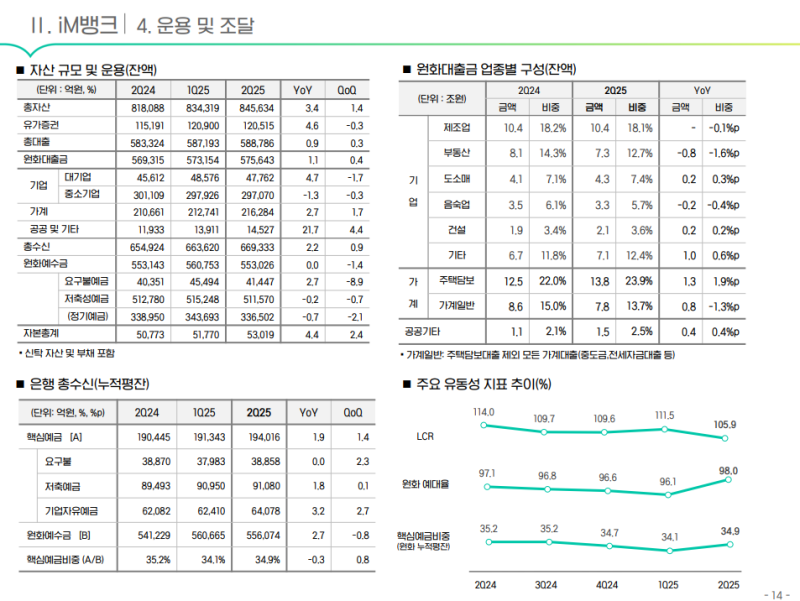

◆ 은행 원화대출 성장

• 2분기 말 기준 은행 원화대출 잔액: 57.6조 원 (QoQ +0.4%)

• 가계대출은 자본 효율이 높은 담보·보증부 대출 위주로 증가, 신용대출은 감소

• 기업대출은 보증서 기반 대출 증가에도 불구하고 신용대출 감소로 소폭 역성장

• 연간 RWA 성장률은 4% 내외로 관리할 계획

• 자본 효율, 대출 수요, 매크로 환경 등을 감안한 유연한 성장 전략 추진 예정

◆ 순이자마진(NIM)

• 2분기 은행 NIM: 1.77% (QoQ -1bp)

• 그룹 NIM: 1.89%

• 기업 자유예금 중심의 핵심예금 확대를 통해 조달비용 절감

• 자본 효율 높은 자산 중심의 리밸런싱 과정에서 수익률 소폭 하락

• 향후 NIM 목표 구간 내 관리를 위해 핵심예금 증가 및 세밀한 ALM 전략 지속 예정

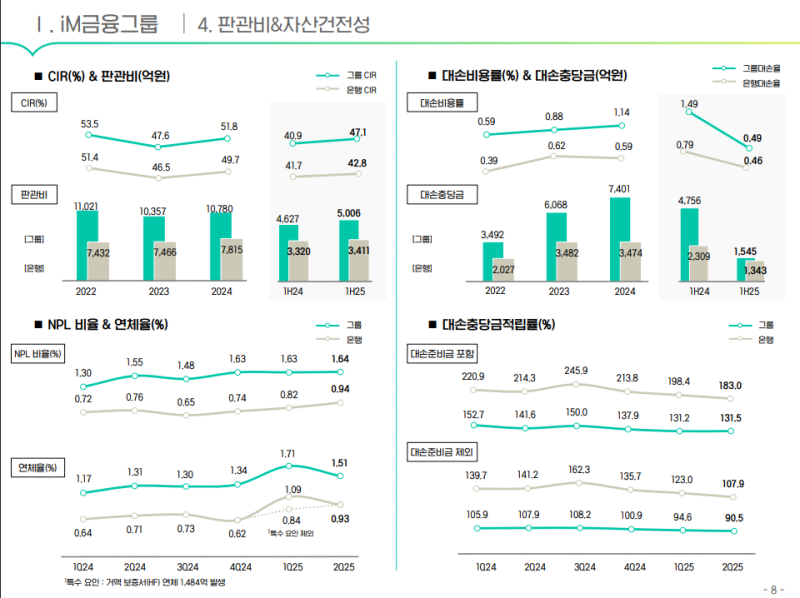

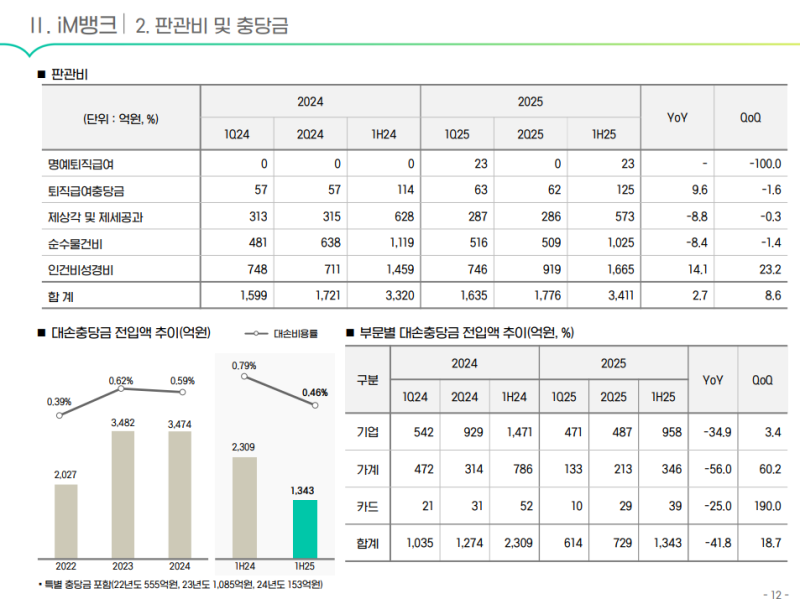

판관비&자산건전성

◆ 판관비 및 비용 효율성

• 2025년 상반기 그룹 CIR: 47.1%, 은행 CIR: 42.8%

• 그룹 CIR 상승은 전년도 증권사 PF 이연 성과급 환입(약 340억 원)의 역기저 효과 영향

• 그룹 판매관리비: 5,006억 원 (YoY +8.2%)

• 전체 판관비는 계획대로 관리되고 있음

◆ 대손비용 및 충당금

• 2025년 상반기 그룹 대손비용률: 0.49%, 은행 대손비용률: 0.46%

• 전년 동기(1H24) 대비 각각 1.14% → 0.49%, 1.00% → 0.46%로 큰 폭 개선

• 그룹 대손충당금: 1,545억 원 (YoY -67.5%)

• 은행과 캐피탈 모두 신규 여신 건전성 강화와 충당금 감축 노력으로 감소

• 5월부터 시행된 2년 내 기업 대상 신용평가 도입 영향으로 하반기에는 대손비용률 상승 압력 가능성

• 포트폴리오 다변화 및 선제적 충당금 적립 등을 통해 경영계획 이내 관리 가능 전망

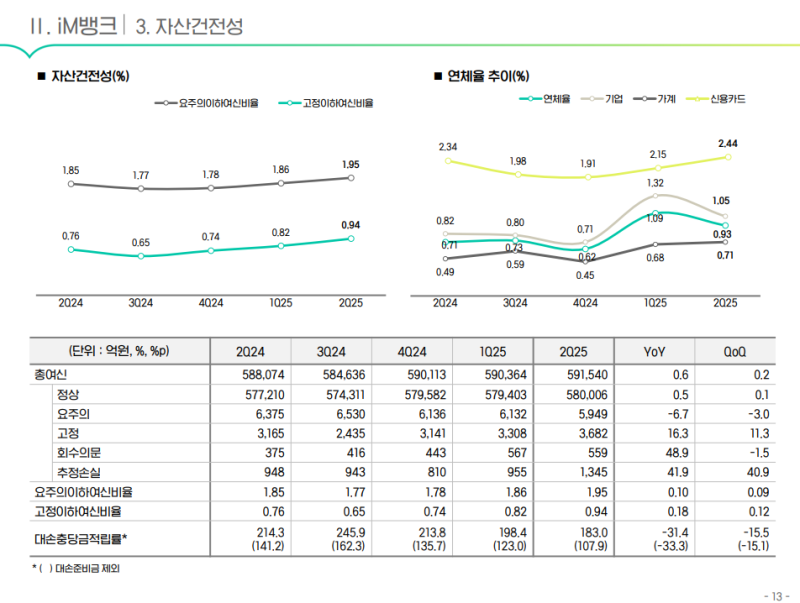

◆ NPL 및 연체율

• 2분기 말 그룹 NPL비율: 1.64%, 은행 NPL비율: 0.94%

• NPL비율은 아직 증가 추세이나 연말까지 목표 달성 가능할 것으로 판단

• 연체율은 전 분기 거액 보증서 연체 해소 영향으로 개선

• 그룹 연체율: 1.51% (QoQ -0.20%)

• 은행 연체율: 0.93% (QoQ +0.09%, 단 거액 연체 해소 반영)

• 금리 환경 및 지정학적 불확실성 완화에 따라 하반기 추가 개선 전망

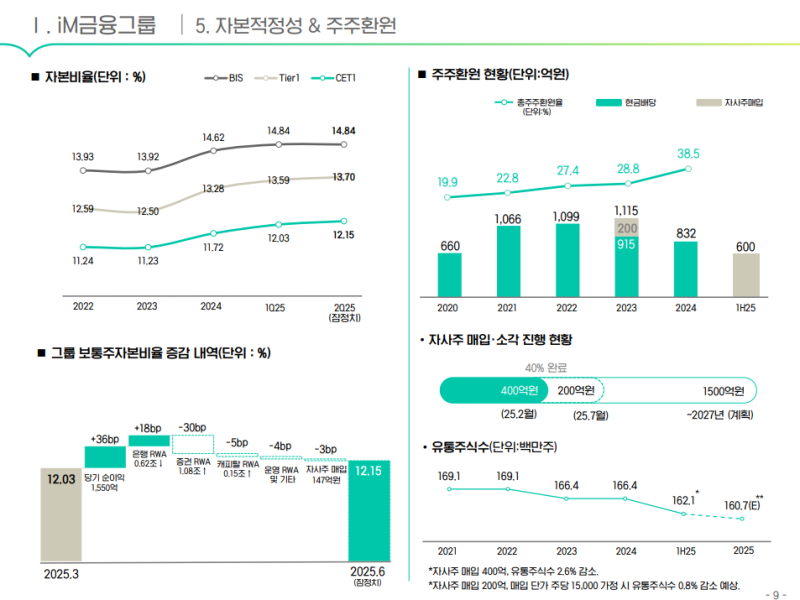

자본적정성&주주환원

◆ 자본적정성 (CET1 기준)

• 2025년 6월 기준 CET1 비율: 12.15% (전분기 대비 +12bp, 전년 말 대비 +43bp)

• 당기순이익 증가(+36bp) 및 전사적 RWA 관리 노력(+18bp) 등으로 자본비율 개선

• 자사주 매입(400억 원)에 따른 자본 감소 영향(-14bp)은 상세됨

• CET1 비율은 1분기 12.03% → 2분기 12.15%로 상승

◆ 자사주 매입 영향

• 이번 발표한 200억 원 규모 자사주 매입 소각은 CET1 비율을 약 -5bp, 총보통주자본비율을 약 -70bp 수준으로 낮출 것으로 추정

• 그러나 자본비율 관리 가능한 범위 내로 판단됨

◆ 주주환원 진행 현황

• 2025년 상반기 기준 주주환원율: 38.5%

• 현금배당 832억 원 + 자사주 매입 600억 원 집행

• 누적 기준 자사주 매입 소각 이행률: 27% → 40% (1,500억 원 계획 중 600억 원 이행)

• 유통주식수는 169.1백만 주 → 160.7백만 주로 감소

• 400억 원 매입 시 유통주식수 -2.6%, 200억 원 매입 시 -0.8%

• 전체 유통주식 약 1% 감소 예상

◆ 향후 계획

• TBR(보통주자본비율 대비 시가총액)이 여전히 낮은 수준(0.3x 후반)

• 자사주 매입 소각을 통한 기업가치 제고 효과 기대

• 수익성 개선과 자본비율 조기 달성을 통해 주주환원 확대 기반 마련 계획

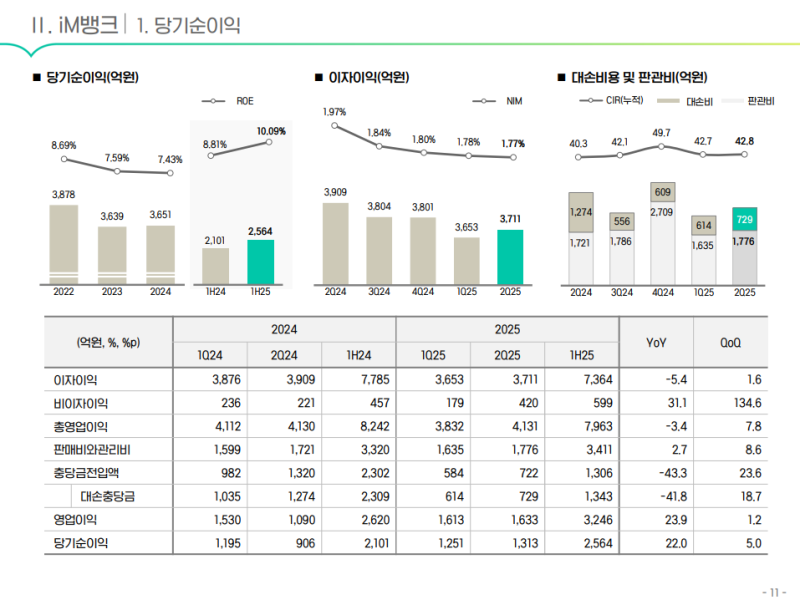

IM뱅크 손익 현황

◆ 2025년 상반기 손익 개요

• 당기순이익: 2,564억 원 (YoY +22%)

• ROE: 10.09%, NIM: 1.77%

◆ 주요 변화 요인

• NIM 하락 영향으로 이자이익은 전년보다 감소

• 채권 매매익 등 트레이딩 중심 비이자이익 증가

• 대손비용도 전년 대비 감소하며 수익성 개선에 기여

◆ 비용 흐름

• CIR은 42.8%로 전년 수준 유지

• 판관비는 전년 대비 2.7%, 전분기 대비 8.6% 증가

◆ 전략 방향

• 핵심 예금 확대를 통한 조달 비용 관리

• NIM 안정성과 RoRWA 기반 질적 성장 기조 유지

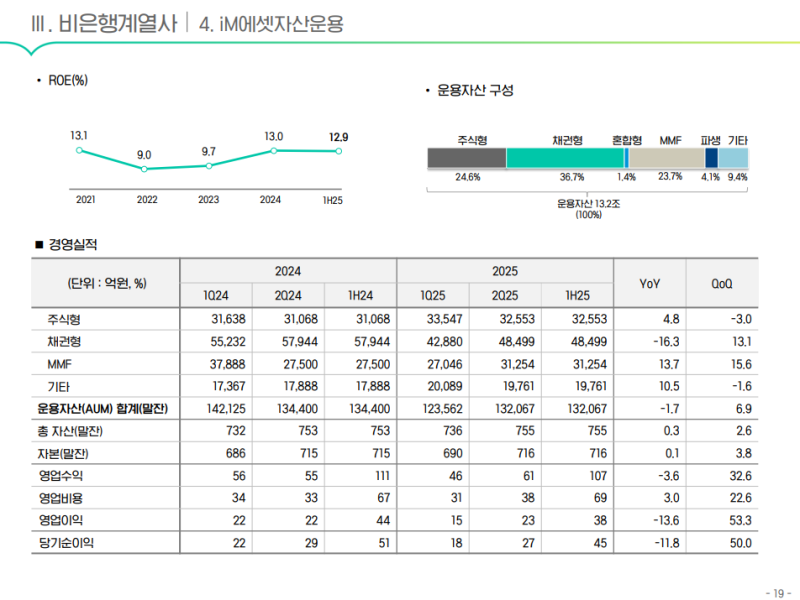

IM증권

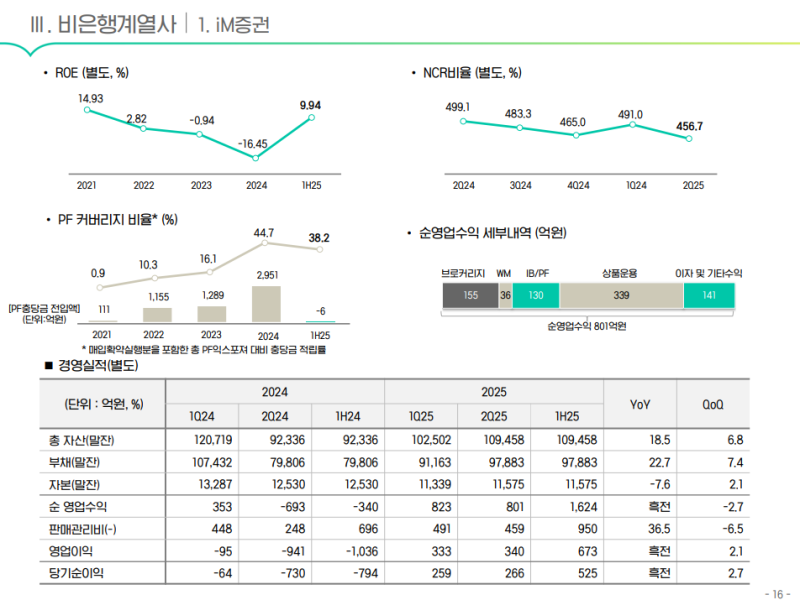

◆ iM증권 2025년 상반기 손익 개요

• 당기순이익: 525억 원 (흑자 전환)

• 영업이익: 266억 원 (흑자 전환)

• ROE: 9.94% (2024년: -16.45%)

• 순영업수익: 801억 원 (브로커리지·IB·상품·기타 고른 분산)

• NCR비율: 456.7% (전분기 491.0%)

◆ 주요 변화 요인

• 2021~2024년 PF 관련 누적 대손충당금 약 5,400억 원 적립

• 2025년 상반기 충당금 전입 -6억 원으로 추가 부담 해소

• PF 커버리지 비율: 2024년 44.7% → 2025년 상반기 38.2%

• 재구조화 중심 회수 진행 중, 충당금 환입 가능성 언급

◆ 구조조정 및 사업별 흐름

• 전년도 인력 감축·점포 축소로 고정비 절감

• 리테일 사업부, 2025년 첫 흑자 전환

• 대출 중개·주선 수익 확대

• 전 사업부 고른 회복세로 경상 이익 기반 강화

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.