[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심포인트

1. HBM3E 고성장 및 HBM4 진입 가시화

• 2분기 HBM 판매량 전분기 대비 +30%, HBM3E 비중 80% 후반 → 하반기 90% 후반까지 확대 전망.

• HBM4: 1z 나노 기반 모제품 양산 승인 완료 및 주요 고객 샘플 출하.

• 2026년 본격 수요 대응 위해 적기 공급 확대 및 관련 캐파 투자 지속.

2. 파운드리 2나노 양산 본격화 및 대형 고객 수주

• 테슬라향 약 165억 달러 규모 선단 공정 수주 확보.

• 2나노 1세대 공정 신뢰성 평가 완료 및 양산 준비 마무리.

• 2026년 테일러 팹 본격 가동, Capex 확대 전망.

3. 하반기 메모리 가격 반등 및 수출 확대

• DRAM ASP: QoQ 한 자릿수 초반 상승 전환, 3Q 출하량 +한 자릿수 후반 전망.

• NAND ASP: 2Q 일부 하락, 3Q 반등 전환 기대.

• 컨벤셔널 DRAM·플래너 NAND 가격 상승 폭 확대 전망.

4. AI 중심 MX 전략 강화 및 갤럭시 폴더블 회복

• Z 폴드7·플립7 출시 → 초기 판매 기대 부합, 전년 대비 두 자릿수 성장 목표.

• 2026년 플래그십용 엑시노스 2600 개발 및 GAA 공정 기반 → AI 성능 개선.

5. 3차 자사주 매입 조기 종료 및 소각 의지

• 3.9조 규모 3차 자사주 매입, 조기 종료 예정 → 이사회 결의일 7월 8일.

• 주주가치 제고 목적분은 가능한 빠른 시점 소각 예정.

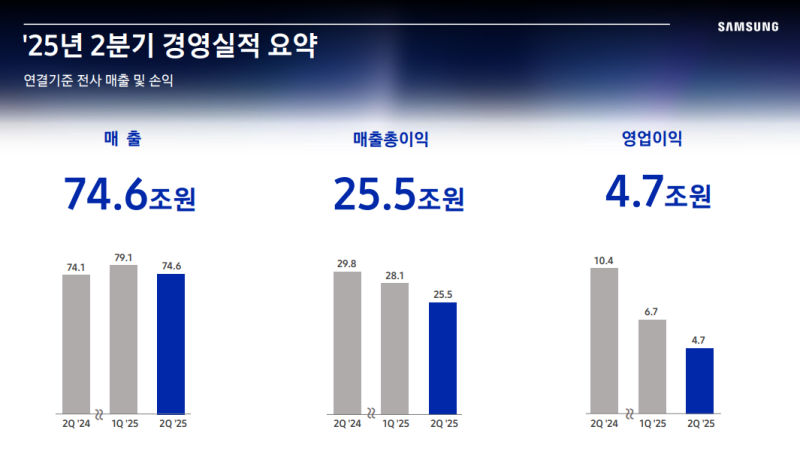

2Q25 실적 요약

• 매출 74.6조원

• 매출총이익 25.5조원

• 영업이익 4,7조원

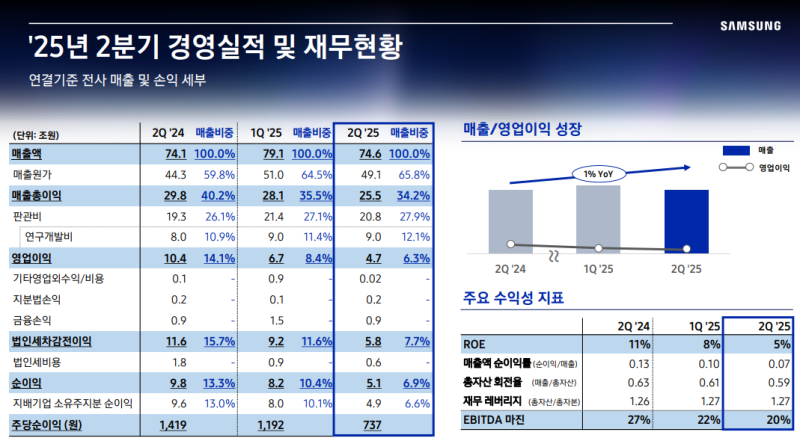

2Q25 경영실적 및 재무현황

• 판관비: 광고판촉비의 효율적 집행으로 QoQ-0.6조원

• 환율영향: 원화가치 상승에 따른 원달러 환율 하락으로 인해 달러거래 비중이 높은 부품 사업 중심으로 QoQ -0.5조원 발생

2Q25 사업부문별 매출 및 영업이익

◆ DX부문

• 매출액 43.6조원(QoQ -16%, YoY +4%)

• 영업이익 3.3조원(QoQ -1.4조원, YoY +0.6조원)

• 스마트폰 신모델 출시효과 감소, TV 등 가전 시장 경쟁 심화로 매출 감소

• 스마트폰 신모델 판매 감소로 영업이익 QoQ 감소

◆ DS 부문

• 매출액 27.9조원(QoQ +11%, YoY -2%)

• 영업이익 0.4조원(QoQ -0.8조원, YoY -6.1조원)

• HBM3E, DDR5 등 서버향 고부가 메모리 제품 판매 확대 및 파운드리 주요 거래선 확산 등으로 QoQ 매출 증가

• 매출 성장에도 불구하고 메모리 사업 재고자산 평가 충단 및 비메모리 사업의 대중 제제 영향으로 일회성 비용 반영

◆ SDS

• 매출액 6.4조원(QoQ +9%, YoY -17%)

• 영업이익 0.5조원(QoQ +0.01조원, YoY -0.5조원)

◆ Harman

• 매출액 3.8조원(QoQ +12%, YoY +6%)

• 영업이익 0.5조원(QoQ +0.2조원, YoY +0.2조원)

Capex

• 2Q25 Capex 11.1조(QoQ -0.9조원)

• 이 중 DS 9.8조 + 디스플레이 0.8조

• 지속적인 성장과 운영효율성을 재고하기 위해 전략적 투자 배분

• 메모리: HBM등 고부가가치 제품 경쟁력 확보와 수요 대응을 위한 선단 공정 전환 투자 지속 QoQ 유사

• 파운드리: 기존 라인 전환 활용 중심의 보수적 투자 운영으로 QoQ 감소

• 디스플레이: 중소형 OLED 패널 라인에 대한 보완투자로 QoQ 감소

지속가능 경영

◆ 지속가능 경영 보고서 발간

• 2025년 지속가능 경영 보고서 발간 : (6월 27일)

• 글로벌 ESG 공시 기준과 중대성 평가 결과 반영

• 기후 시나리오 분석 정보 공개 확대를 통한 규제 대응 강화

◆ 재생에너지 전환 노력

• 글로벌 주요 사업장 전력 구매 계약 체결 통한 재생에너지 확보

• DX 부문 재생에너지 전환율 : 93.4% (2024년 기준)

◆ DS 부문 환경 성과

• 반도체 공정 및 가스 통합 처리 시설 확대로 탄소 직접 배출 감축

• 고효율 에너지 기술 적용 통한 평균 소비 전력 개선 : -31.5% (2019년 대비, 2024년 기준)

• 밸류체인 전반 스코프 3 탄소 배출 감축 추진

◆ 신제품의 친환경 설계 확대

• 갤럭시 폴드7·플립7에 재활용 소재 확대 적용

• 적용 소재 수 : 전작 대비 +1종 → 총 9종

• 재활용 소재 중량 비중 : 폴드7 13.7%, 플립7 18.2%

• 배터리 양극제에 재활용 코발트·리튬 100% 적용

◆ 향후 전략 방향

• 지속가능 경영 활동 강화를 통한 글로벌 환경 대응 및 미래 기여

• 혁신 전략·솔루션 모색 및 이해관계자 협력 지속

2H25 전망

◆ 거시 환경

• 글로벌 무역 불확실성과 지정학적 리스크 지속으로 성장 둔화 우려

• AI 및 로봇 산업 중심으로 IT 수요 점차 개선 전망

• 삼성전자 실적 흐름은 상저하고 구조 예상

◆ 메모리 부문

• 기술 경쟁력 회복에 전사적 역량 집중

• 2분기 재고 충당 등 비효율 정리를 통한 하반기 전환 준비

• HBM3E, DDR5 등 고용량·고성능 제품 중심 수요 대응

• 전 응용처 전반에서 수요 모멘텀 지속 전망

◆ S.LSI 부문

• 플래그십 SoC 경쟁력 강화 및 초고화소 이미지센서 수요 대응

• 신제품 판매 확대 통해 실적 개선 목표

◆ 파운드리 부문

• 고객 확대 및 가동률 향상을 통한 수익성 개선 추진

• 2나노 공정 경쟁력 강화 병행

◆ SDC 부문 (디스플레이)

• 주요 고객 스마트폰 신제품 출시를 통한 실적 확대 기대

• IT·오토 모니터 등 신규 수요 확대 추진

• 미국 관세 정책 등 리스크는 상존하나 대응 방안 강구 중

◆ MX 부문

• 폴더블 등 프리미엄 AI 제품 판매 확대

• 트라이폴드·커넥티드 헬스 등 신규 폼팩터 및 생태계 확장

• 글로벌 AI 기업과의 협업을 통한 오픈 AI 플랫폼 구축

• AI 경쟁력 기반의 디바이스 중심 사업구조 혁신 추진

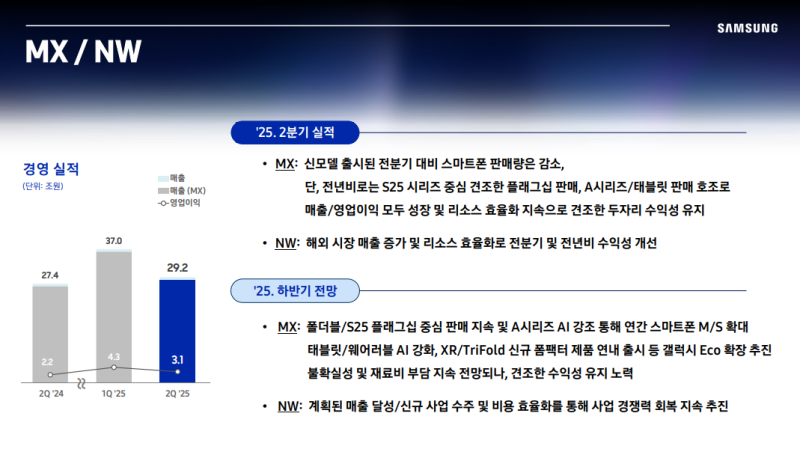

◆ NW 부문

• 계획된 매출 달성 및 신규 사업 수주 확대

• 비용 효율화 통한 경쟁력 회복 지속

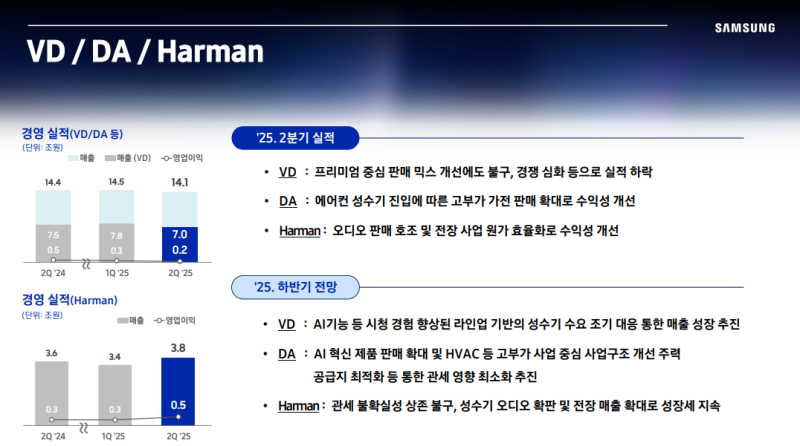

◆ VD 부문

• TV 시장 정체 및 경쟁 심화 지속

• AI 기능 강화를 통한 차별화된 시청 경험 제공

• 시장 리더십 공고화 목표

◆ DA 부문

• AI 혁신 제품 및 고부가 사업 중심 판매 강화

• 에너지효율·스마트 기능 등으로 사업 구조 개선 추진

◆ Harman 부문

• 성수기 오디오 제품 확대 및 전장 사업 매출 확장

• 관세 불확실성 존재하나 대응 병행

주주환원

◆ 2분기 배당

• 2분기 배당: 보통주·우선주 주당 367원

• 분기 배당금 총액: 2.45조원

• 정규 배당 총액: 연간 9.8조원 (2024~2026년 정책 기준)

• 지급 시점: 2025년 8월 하순 예정

◆ 자사주 매입 및 소각 현황

• 총 10조원 규모 자사주 매입 계획 발표 : (2024년 11월)

• 1차 매입: 3조원 → 2025년 2월 전량 소각 완료

• 2차 매입: 3.1조원 중 0.5조원은 임직원 보상용, 잔여분은 추후 소각 예정

◆ 3차 자사주 매입

• 3차 매입 규모: 3.9조원

• 구성: 1.1조원은 임직원 보상용, 2.8조원은 주주 가치 제고 목적

• 이사회 결의일: 2025년 7월 8일

• 매입 기한: ~2025년 10월 8일

• 당초 매입 종료 기한(11월 14일) 대비 조기 종료 예정

◆ 향후 계획

• 총 10조원 규모 자사주 매입 계획은 예정대로 이행

• 주주 가치 제고 목적의 자사주는 가능한 빠른 시점에 소각 예정

• 약속 이행의 신속성과 책임 이행을 최우선 순위로 강조

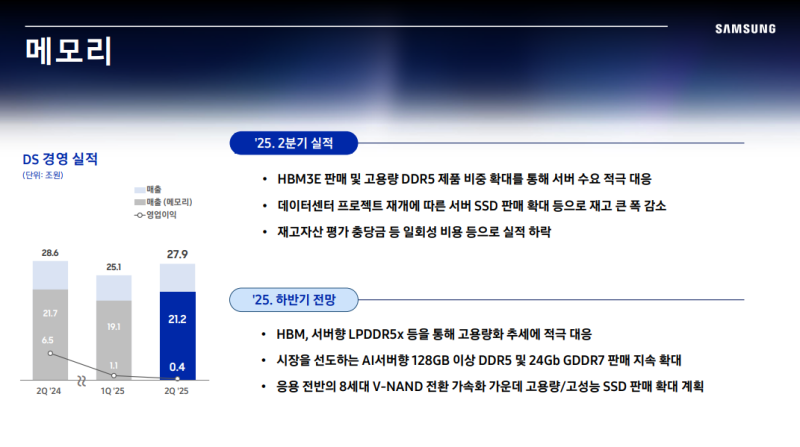

메모리 부문

◆ 2Q25 리뷰

• 경제 성장 전망이 하양 조정되며 경기 둔화가 뚜렷해진 가운데 미국 관세 유예 및 중국 보조금 영향으로 완만한 회복세 기록

• 주요 고객사의 신모델 출시로 인한 부품 수요 또한 2분기 본격화

• 대외 불확실성이 확대되는 환경에서도 제품 믹스 개선과 시장 다변화를 통해 방어적 성과 달성

• SoC 사업은 성능 향상 및 소모 전력 개선에 특화된 GAA 공정을 적용한 플래그십 제품이 새롭게 양산되며 공급 시작

• 센서 사업은 2억화소, 텔레(망원) 및 와이드 제품군 판매 확대에 따른 상반기 기준 역대 최대 매출 기록

• 다만 선단 제품 개발 비용 증가의 영향으로 수익성 폭은 제한

◆ 하반기 전망

• 상반기 스마트폰 시장은 관세 리스크 대응 유통사 재고 확보 및 중국 보조금 효과에 따른 반등 발생

• 하반기에는 전반적인 성장세 둔화 예상

• 주요 고객사 재고 소진 국면 진입으로 추가 수요 확대는 제한적 전망

• SoC 사업은 7월 출시 플렉시 모델용 제품의 안정적 공급에 주력

• 2026년 주요 고객사 라인업 진입을 목표로 후속 플래그십 제품의 공정 및 수율 경쟁력 확보 추진

• 센서 부문은 초고화소 시장 선도와 함께 픽셀 기반 저조도 화질 개선을 위한 나노프리즘 기술 제품 확대

• 매출 방어와 수익 구조 개선을 위한 전략 지속

• 도전적인 시장 환경 속에서 경쟁력 강화와 지속 가능한 성장 추구

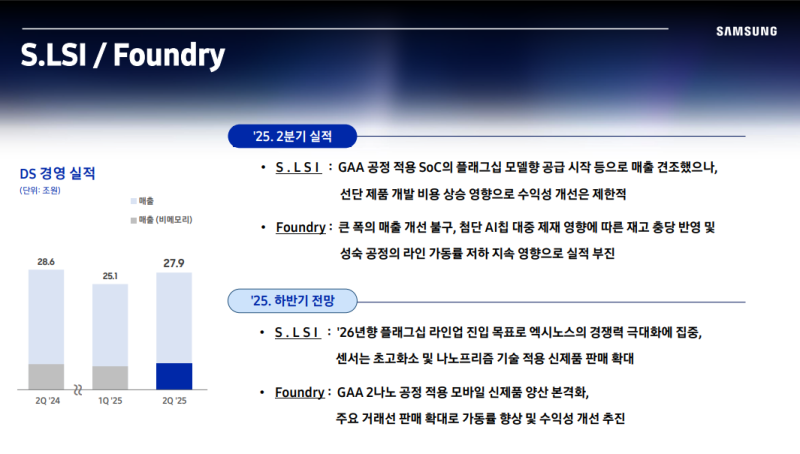

파운드리 부문

◆ 2Q25 리뷰

• 모바일 수요 정체 및 미·중 제재 지속에도 AI 및 HPC 수요 기반으로 성장세 기록

• 3나노 GAA 공정의 모바일향 제품 양산 본격화

• 중국 주요 거래선 확판 및 미주 고객 수요 강세 제품 기반의 판매 확대

• 첨단 AI 칩의 대중 제재로 인한 판매 제약 및 재고 충당 발생

• 머추어 노드 라인 가동률 저하 지속으로 인한 실적 부담

• 2나노 1세대 공정의 신뢰성 평가 완료 및 양산 준비 마무리

• 2나노 2세대 및 4나노 성능·전력 최적화 공정의 고객 설계 지원 인프라 적기 구축

• 선단 공정 경쟁력 강화 및 대형 고객사 수주 확대

• TPC 최적화 기반 저전력 이미지 센서용 신패터닝 공정 개발 완료

• 스페셜티 공정 역량 강화 및 사업 기회 발굴

◆ 하반기 전망

• 미·중 기술 경쟁 심화 및 미국 반도체 관세 정책 등 글로벌 공급망 불확실성 지속

• AI 및 HPC 수요가 선단 공정을 중심으로 시장 성장을 견인할 것으로 예상

• 2나노 1세대 공정을 적용한 모바일 신제품 본격 양산으로 상반기 대비 매출 개선 기대

• 중국 확판 및 미주 수요 강세 제품 중심의 판매 확대 지속 추진하여 가동률과 수익성의 동시 개선

• 2나노 공정 안정화 및 4나노 공정의 어터 멀티 공정 양산성 확보

• 2.5D 및 3D 어드밴스드 패키징 기술 확보를 통한 선단 로드맵 경쟁력 강화

• 14나노 오토모티브, 밀리미터 웨이브, 17나노 DDI 플랫폼 등 스페셜티 기술 고도화

• 신규 사업 기회 발굴 및 고객사 수주 확대에 집중

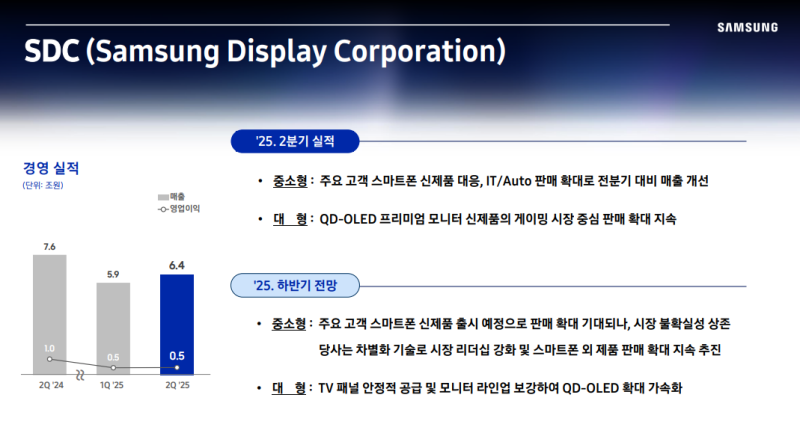

SDS

◆ 2Q25 실적 리뷰

• 중소형 부문은 스마트폰 수요 약세에도 불구하고 주요 고객사에 신제품을 적기에 공급하고 IT·자동차 등 스마트폰 외 제품 판매가 확대되며 전분기 대비 매출 증가

• 대형 부문은 QD-OLED의 우수한 성능을 바탕으로 TV와 모니터 판매 확대

• TV는 주요 고객 수요에 안정적으로 대응하고, 모니터는 500Hz 고주사율 제품 출시로 프리미엄 라인업 강화 및 게이밍 시장 중심 판매 확대

• 중소형·대형 전 부문에서 제품 믹스 개선에 따른 매출 회복세

◆ 하반기 전망

• 중소형 부문은 주요 고객의 플래그십 스마트폰 신제품 출시로 판매 확대 기대되나 관세 등 외부 변수로 불확실성 지속

• 노편광판 기반 저소비 전력 기술, 내구성 강화된 슬림 폴더블 등 차별화 기술 기반의 리더십 강화 추진

• IT·자동차 등 스마트폰 외 제품의 판매 확대 지속

• 대형 부문은 OLED 비중 확대와 고성능 제품 개발을 통한 프리미엄 시장 대응력 강화

• B2C·B2B 모니터 시장은 주사율 다양화 제품을 기반으로 QD-OLED 확산 가속화 추진

• 기술 차별화 기반의 제품 경쟁력 확보와 프리미엄 시장 점유율 확대

MX 사업부

◆ 2Q25 실적 리뷰

• 스마트폰과 태블릿 출하량은 각각 5,800만 대, 700만 대 기록

• 스마트폰 ASP는 270달러 기록

• 플래그십 모델과 A 시리즈·태블릿 판매 호조에 따른 전년비 매출 및 영업이익 성장

• 메모리 및 디스플레이 부품 가격 하락에 따른 수익성 개선

• 리소스 효율화 활동 지속에 따른 견조한 두 자릿수 수익성 유지

◆ 하반기 전망

• 관세 상승 및 고물가에 따른 글로벌 스마트폰 수요 위축 가능성

• 프리미엄 스마트폰 수요는 소비 패턴 프리미엄화에 따른 전년비 소폭 성장 전망

• 태블릿 및 워치는 거시경제 불확실성에 따른 전년비 역성장 전망

• TWS는 신흥국 보급 확대로 전년비 성장 기대

• 스마트폰 출하량 증가 및 ASP 상승, 태블릿은 신제품 출시 전 순차적 출하 감소

• 폴더블 중심의 플래그십 전략 지속 추진

• 갤럭시 Z 폴드7을 통한 울트라급 성능 및 대화면 기반 차별화 경험 제공

• 갤럭시 Z 플립7을 통한 디자인·휴대성 개선 및 AI 기능 최적화

• 갤럭시 S25 시리즈는 조기 출시 및 시즈널 프로모션을 통한 판매 확대 전략

• A 시리즈는 엔트리 신모델 출시, 차별화 경험 강화, 채널 확대에 따른 점유율 상승 기대

• 에코 제품 중심의 신제품 출시를 통한 갤럭시 생태계 경쟁력 강화

• 갤럭시 탭 S12 및 미드엔트리 모델 출시를 통한 전체 라인업 확대

• 갤럭시 워치8 시리즈는 디자인 개선 및 AI 탑재를 통한 프리미엄 시장 입지 강화

• 디지털 헬스케어 기업 제이스 인수를 통한 커넥티드 케어 플랫폼 전환 가속화

• TWS 라인업 확장을 통한 판매 확대 전략

• 엑셀 헤드셋·프라이폴드 등 차세대 폼팩터 출시를 통한 제품 포트폴리오 강화

• XR 생태계 및 AI 융합 기반 XR 헤드셋을 통한 미래 기술 리더십 확보

• 플래그십 확판 및 프리미엄 에코 제품 중심 전략을 통한 수익성 방어

• 전사 프로세스 최적화를 통한 견조한 수익성 유지

VD 사업부

◆ 2Q25 실적 리뷰

• TV 시장은 스포츠 이벤트 역기저 영향으로 전년 동기 대비 소폭 역성장

• 프리미엄 및 초대형 제품 수요는 지속적으로 견조한 흐름 유지

• 네오 QLED, OLED, 초대형 TV 판매 확대를 통해 프리미엄 매출 비중을 지속 확대

• 전년 및 전년 동기 대비 수익성은 TV 시장 수요 정체와 경쟁 심화, 비용 증가로 감소

◆ 하반기 전망

• TV 시장 수요는 인플레이션 및 환율 등 거시경제 불확실성으로 전년비 소폭 하락 전망

• QLED, OLED, 초대형 등 고부가 제품군의 성장 트렌드는 지속

• AI 기능 강화 등 시청 경험 향상과 판매 경쟁력 확보한 신모델 기반 매출 성장 전환 추진

• 스마팅스, 녹스, 보안, 디자인, 아트 경험 등 차별화 요소에 대한 마케팅 및 커뮤니케이션 강화

• TV 플러스 콘텐츠 강화 및 광고 사업 고도화를 통해 서비스 비즈니스 성장 지속 노력

Q&A

Q. 미국 관세가 삼성전자 사업에 미치는 영향은 무엇이며, 이에 대한 대응 전략은 무엇인가?

• 한미 양국 간 협상 타결로 불확실성 일부 해소

• 세부 합의 내용에 대한 추가 논의 과정 모니터링

• 8월 중순 예정된 무역확장법 232조 조사 결과 주시

• 반도체뿐 아니라 완제품이 조사 대상에 포함됨에 따른 사업 영향 리스크 분석

• 조사 과정에서의 의견 개진 및 당국과의 긴밀한 소통

• 기회와 리스크 분석을 통한 대응 방안 마련

Q. 최근 대형 고객사 수주에 대한 구체적인 내용과 이에 따라 2025년 및 2026년 테일러 팹 등의 투자 확대 가능성은 어떤가?

• 테슬라로부터 약 165억 달러 규모의 첨단 선단 공정 제품 수주

• 선단 공정 경쟁력 입증 및 대형 고객 추가 수주 기대

• 미국 테일러 팹의 안정적인 가동과 매출 및 손익 확대 가능성

• 테일러 팹은 2026년 본격 가동 예정

• 2025년 테일러 관련 투자는 기존 연간 Capex 계획 내 집행

• 2026년 가동 본격화에 따라 Capex 확대 전망

Q. 2분기 DRAM 및 NAND ASP 변화와 함께 메모리 실적을 상세히 설명해줄 수 있는가? 또한 반도체 관련 2분기 일회성 비용 발생에 대한 3분기 지속 여부는 어떤가?

• GPU 공급 개선에 따른 AI 수요 본격화로 분기 중반부터 업황 개선

• DDR4, LPDDR4X는 공급 감소와 고객 불확실성 심리로 유통 시장 가격 급등

• DDR4, LPDDR4X 단기 대응 및 HBM3E, DDR5, LPDDR5X, GDDR7 등 선단 제품 판매 확대

• DRAM 비트그로스: QoQ +10% 초반, 재고는 정상 이하 수준

• DRAM ASP: QoQ 한 자릿수 초반 상승 전환

• NAND 비트그로스: QoQ +20% 후반, 재고는 2개 분기 연속 큰 폭 감소

• NAND ASP: 일부 제품은 소폭 상승, 전체적으로는 한 자릿수 초중반 하락

• 2분기 손익은 재고자산 평가충당금 등 일회성 비용 영향

• 3분기 일회성 비용 규모는 큰 폭 축소 전망

Q. 올해 상반기 세 건의 미래 산업 M&A를 실행하셨는데, 향후 삼성전자의 M&A 전략 방향은 어떻게 되는지?

• 레인보우로보틱스 경영권 지분 인수(작년 말)

• 5월 마시모 오디오 사업부 및 플렉트 그룹(글로벌 중앙공조 전문업체) 인수

• 7월부터 디지털 헬스케어 플랫폼 기업 젤스 인수를 진행 중

• AI, 로봇, 데이터센터, 디지털 헬스 분야 대응을 위한 과감한 M&A 실행

• 삼성전자의 프리미엄 브랜드 가치 및 고객 경험 강화 기반 마련

• AI·로봇·디지털 헬스 중심 약 40개 업체에 1.2억 달러 이상 벤처 투자

• 반기 기준 역대 최대 벤처 투자 규모

• 불확실한 거시 환경 속 사업 포트폴리오 재점검 및 이노베이티브 성장 전략 지속 추진

• AI공조·메디텍·로봇·전장·핀테크 등 신성장 분야 중심 후보 업체 검토 중

• 가시화되는 대로 주주에게 투명하게 공유 예정

Q. 디스플레이 사업에서 경쟁사들의 스마트폰 점유율 확대에 대응하기 위한 삼성디스플레이의 전략은 무엇인지?

• 스마트폰 시장 성숙화에 따른 경쟁 심화 지속

• 업계 최초 무편광판 기반 저소비전력 기술 '리드(LEAD)' 도입

• 리드 기술을 통한 패널 두께 감소 및 소비 전력 30% 이상 절감

• AI 확산에 따른 저전력·고화질 수요에 기술력으로 대응

• 폴더블 기술력 기반 내구성 향상 및 디자인 경쟁력 강화

• 최신 폴더블 제품 기준 50만회 폴딩 테스트 통과

• 터치 내장 LTPS·옥사이드 결합 전력 효율 기술 도입

• 폼팩터 성능 및 디자인 차별화 기술 고도화로 리더십 유지

Q. 갤럭시 Z 폴드7의 초기 반응이 좋은데, 현재 판매 추이와 연간 전망은 어떻게 되는지?

• 지난해 폴더블 제품 판매 정체에 따라 소비자 인사이트 및 제품 완성도 다각도 재점검

• 성능, 디자인, 내구성, 사용자 경험을 중심으로 제품 완성도 대폭 강화

• Z 폴드7 및 플립7은 뉴욕 언팩에서 공개, 기술적 혁신 반영

• Z 폴드7: 두께 8.9mm, 울트라급 카메라 탑재, 내구성 향상

• Z 플립7: 베젤 70% 축소한 인피니티 커버 스크린 적용, 디자인·휴대성 개선

• 갤럭시 AI 및 원 UI 8과의 최적화 적용

• 초기 판매는 기대치 부합, 전년 대비 두 자릿수 성장 목표

• 프리오더 기반 판매 모멘텀을 하반기까지 이어갈 계획

Q. 삼성전자의 HBM 사업 2분기 실적이 어땠는지, HBM4 관련 향후 계획은 어떤지, 하이브리드 커퍼 본딩 기술 적용 현황은 어떤지?

• 2분기 HBM 판매량은 전분기 대비 약 30% 증가

• 전체 판매 중 HBM3E 비중은 80% 후반까지 확대

• 하반기 HBM3E 판매량은 상반기 대비 큰 폭 증가 목표

• 고객사별 양산 승인 완료에 따라 수요 지속 확보 중

• 하반기 HBM3E 판매 비중은 90% 후반 이상 예상

• HBM4는 1z나노 기반 모제품 양산 전환 승인 완료

• 주요 고객사에 샘플 출하 완료, 성능 및 에너지 효율 크게 개선

• 2026년 수요 본격화에 맞춰 적기 공급 확대 추진

• 이를 위한 1z나노 캐파 투자 지속

• 하이브리드 커퍼 본딩은 주요 고객들과 양산 협의 활발히 진행 중

Q. 파운드리 선단공정 로드맵은 어떤 방향으로 개발되고 있는지, 업계 전반의 2나노 양산 전망 속에서 당사의 차별화 전략은 무엇인지?

• 선단 공정 경쟁력 강화를 통한 대형 고객사 수주 확대 추진

• 2나노 공정은 롱로드 전략 기반의 공정 성숙도 및 성능 향상 추진

• 리딩 테크놀로지와 플랫폼 테크놀로지 이원화 로드맵 구성

• 리딩 테크놀로지는 소수 고객과 협업을 통해 성능·수율 확보

• 플랫폼 테크놀로지는 주요 IP 확보 후 다양한 고객에게 제공

• 세대별 공정 변경 최소화와 실리콘 성숙도 향상 집중

• 공정·설계 기술 최적화를 통한 성능 개선 추진

• 미래 성장 기반 강화 전략 지속

Q. Flect 그룹 인수를 통해 당사가 추진하는 향후 전략은 무엇이며, 관련 시장 전망은 어떻게 되는지?

• 글로벌 HVAC 시장은 2024년 기준 약 1,800억 달러 규모의 대형 시장

• 지구 온난화, AI 데이터센터 확대, 친환경 수요 증가에 따른 지속 성장 전망

• 덕트리스 외 중앙공조 분야까지 사업 확대를 통한 퓨어 HVAC 플레이어로의 도약

• 레녹스 JV를 통한 북미 시장 확대와 Flect 인수를 통한 포트폴리오 강화.

• 스마트싱스 에너지 기술과 인수기업의 역량 결합을 통한 에너지 절감 기술 선도

• 데이터센터, 바이오, 상업용 등 특화 시장 진출 가속화.

• 유지보수 패키지 확보를 통한 운영비 최적화 및 글로벌 공조 사업 기반 구축

Q. 하반기 MX 사업부 수익성 전망은 어떤지, AI 스마트폰 시장 내 전략은 무엇인지?

• 플래그십 제품 판매 확대 및 프리미엄 제품군 강화 중심의 매출 성장 전략

• 원가 절감 및 프로세스 최적화에 기반한 수익성 확보

• AI 성능 강화를 통한 사용자 경험 향상과 실사용 가치 증대

• 앱 중심에서 에이전트 중심, 터치 중심에서 멀티모달 기반으로의 전환 전략

• 구글과 협업한 크로스 앱 인터페이스 구현 및 제미나이 기반 실시간 반응형 AI 서비스 도입

• 갤럭시 AI 생태계의 확장 및 고도화 추진

Q. 엑시노스 2500의 차별화된 개선점은 무엇인지, 2026년 플래그십 모델 진입 가능성은 어떤지?

• 엑시노스 2500은 AI 성능과 카메라 기능 개선으로 플래그십 모델 신규 진입

• 2026년 출시 예정인 엑시노스 2600은 GAA 공정 기반으로 개발 중

• 파운드리 사업부와 협업을 통해 공정 성숙도 및 성능 확보 추진

• 온디바이스 AI 기능을 강화하고 쾌적한 AI 환경 제공을 목표

• 엑시노스 2600을 파운드리 공정 성숙화와 후속 제품 경쟁력 확보의 교두보로 활용 예정

Q. 하반기 메모리 업황은 어떻게 전망되는지?

• AI 인프라 투자 확대에 따른 서버 수요 증가

• GPU 및 ASIC 공급 개선으로 AI 서버 수요 가속화

• 컨벤셔널 서버·스토리지 수요 강세 지속

• 연말 시즌성과 윈도우10 지원 종료에 따른 PC 수요 반등 기대

• 모바일은 온디바이스 AI 확산에 따른 고성능·고용량 메모리 수요 증가 전망

• D램 가격은 상승 폭 확대, 낸드는 3분기부터 가격 반등 예상

• 공급 타이트한 레가시 D램·플래너 낸드 중심 가격 상승 폭 확대 전망

• 중장기 경쟁력 확보 위해 선단 공정 전환 지속 추진

• AI 서버향 LPDDR5X, DDR5 RD, GDDR7 등 제품 판매 확대

• 3분기 D램 출하량은 QoQ 한 자릿수 후반 성장 전망

• 낸드는 V-NAND 전환 가속화 및 고용량 서버 SSD 확대

• 64TB·128TB QLC SSD 고객 승인 진행 중

• 3분기 낸드 비트그로스는 QoQ 한 자릿수 중반 성장 전망

Q. 최근 HBM 시장 경쟁이 심화되는 상황에서 삼성전자의 하반기 D램 및 낸드 사업 방향은 무엇인지?

• HBM3E는 수요 증가 대비 공급 확대 속도로 인해 수급 변화 및 가격 하락 가능성 존재

• 하반기 컨벤셔널 D램 가격 상승세 감안 시 HBM3E와의 수익률 격차는 빠르게 축소 예상

• 단기적으로는 수익성 최적화를 위한 균형 있는 프로덕트 믹스 전략 중요

• 중장기적으론 AI 연계 수요 확대와 시장 중요도 고려하여 HBM3E 수요 확보에 집중

• HBM4 사업화 및 커스텀 HBM 개발을 위한 고객 협업 강화

• 관련 투자는 중장기적으로 지속 추진 예정

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.