[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 2025년 3분기 실적 요약 및 성장 포인트

• 연결 매출액 : 9,597억 원 (QoQ +3%)

• 영업이익 : 1,499억 원 (QoQ +824%)

• 인도네시아 그린에코니켈 및 ESG 지분 인수 효과로 이익 급증

• 전구체·리튬 판매 증가, ESS향 NCA 양극재 매출 1,654억 원으로 2배 이상 확대

• 그룹 전반 감가상각 내용연수 조정에 따른 4분기 이후 이익 개선 효과 예정

2. 인도네시아 프로젝트 및 염가매수차익

• 1단계 제련소 양산 완료, 연 15만 톤 생산 구조 확립

• 2단계 IGIP 프로젝트 진행 중, 에코프로 주도 지분 구조 구축

• 회계 기준상 자산가치가 인수가격 초과 시 염가매수차익 발생 가능성

• 제련-양극재 통합 시 글로벌 최저 원가 경쟁력 확보 기대

3. 자금 운용 및 재무 구조 안정성

• PRS 통해 8,000억 원 조달 완료

• 약 2,000억 원은 IGIP 투자, 일부는 차환자금 및 유동성 확보에 사용

• 법인세 약 2,000억 원 납부 예정, 잔여 자금은 2개년 자금계획에 따라 운용

• 부채비율 약 100% 수준 유지, 재무 건전성 안정

4. 사업별 핵심 이슈 및 향후 모멘텀

• 에코프로머티리얼즈 : 4분기부터 그린에코니켈 연결 반영, 흑자 전환 전망

• 에코프로에이치엔 : 반도체 중심 케미컬 필터 안정 수요, 발전소 환경설비 수주 확대 기대

• 리튬 : 리사이클 및 아르헨티나산 공급 기반 안정 조달 체계 구축

• ESS 전구체 : 북미 고객 콜 테스트 진행 및 국내 프로젝트 출하 준비

• 감가상각비 절감·인니 이익 기여 확대로 2026년까지 실적 개선 지속 전망

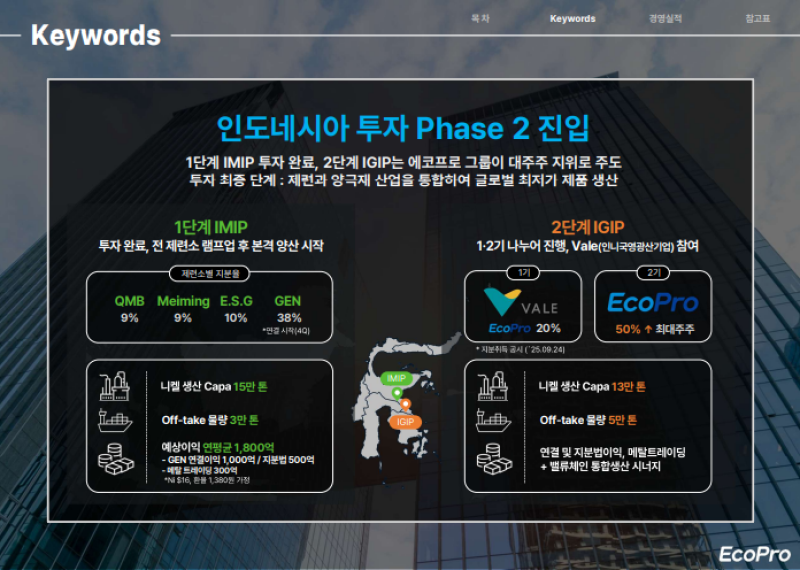

인도네시아 투자 Phase 2 진입

◆ 1단계 IMIP

• 에코프로는 인도네시아 재련 사업 1단계(IMIP) 투자를 완료하고 2단계(IGIP) 투자에 진입함

• 1단계 IMIP는 투자 완료 후 전 제련소 램프업이 완료되어 본격 양산 시작

• 연산 15만 톤 규모의 니켈 생산 구조 확보, 이 중 약 3만 톤 오프테이크 물량을 에코프로가 확보

• IMIP 단계에서 예상되는 연간 이익 기여는 약 1,800억 원 수준으로, 구성은 다음과 같음

• 그린에코니켈 연결 이익 : 1,000억 원 / 3개 프로젝트 지분법 이익 : 500억 원 / 메탈 트레이딩 이익 : 300억 원

◆ 2단계 IGIP

• IGIP 프로젝트는 1기와 2기로 진행되며, 1기는 인니 국영 광산기업 Vale이 참여

• 1기 : 에코프로 지분 20%

• 2기 : 에코프로 과반 이상 지분 확보로 최대 주주로 참여 예정

• IGIP 전체 니켈 생산 Capa : 13만 톤

• 오프테이크 물량 : 5만 톤 확보 계획

• 1단계 대비 연결 및 지분법, 메탈 트레이딩 부문에서 더 큰 규모의 이익 실현 전망

• 최종 단계에서는 재련과 양극재 산업을 통합하여 글로벌 최저가 제품 생산 체제 구축 예정

전지재료 시장별 주요 제품 전략

◆ 하이니켈(Hi-Ni)

• 에코프로는 인도네시아를 활용한 글로벌 최저가 탈중국 제품으로 프리미엄 EV, 고성능 ESS, 로봇 시장을 주요 타깃으로 설정

• 광산부터 양극재까지 산업을 통합하여 원가 경쟁력 극대화

• 프리미엄 EV 및 고성능 ESS 시장에서 하이니켈 중심의 공급 확대 계획

◆ 고전압 미드니켈(HVM) 및 LFP·SIB

• 볼륨 EV 시장 공략을 위해 단결정 성능 확보 및 고객 협의 기반 양산 라인 개조 진행 중

• 인도네시아 거점과 자원 확보를 통해 중국과 경쟁 가능한 원가 수준 달성 목표

• 엔트리 EV·ESS 시장 대응을 위해 탈중국 무정부채 공법 완성 및 준양산 Capa 확보

• 소듐이온배터리(SIB)는 LFP급 에너지 밀도를 구현하며, 기존 3원계 공장 활용 가능

• 하이니켈 기술력과 인니 가격 경쟁력을 기반으로 미드니켈·LFP·SIB 영역까지 확장해 시장 대응력 강화

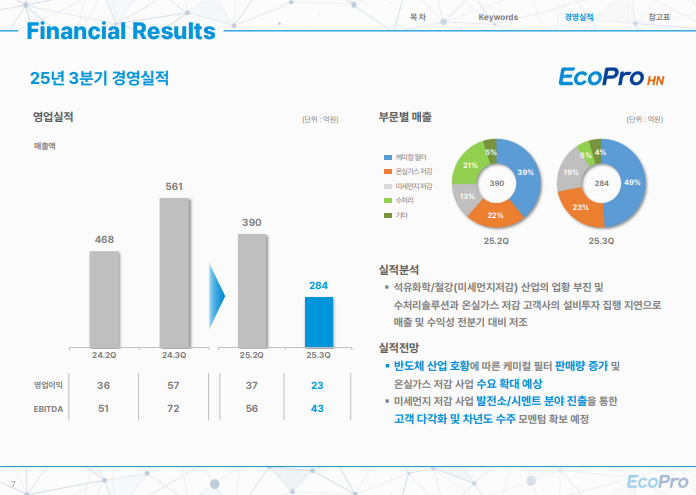

에코프로에이치엔 2025년 3분기 경영실적

◆ 실적 개요

• 2025년 3분기 매출액 : 284억 원 (QoQ -27%)

• 영업이익 : 23억 원 (QoQ -36%)

• 석유화학·철강 산업의 업황 부진 및 수처리·반도체 고객사 설비 투자 지연으로 전분기 대비 매출 및 수익성 하락

• 케미컬 필터 사업은 안정적 매출 유지, 미세먼지 및 온실가스 저감 사업·수처리 솔루션 부문은 매출 감소

◆ 사업 전망 및 재무 현황

• 반도체 산업 호황에 따른 케미컬 필터 판매량 증가 예상

• 온실가스 저감 사업 수요 확대, 미세먼지 저감 사업은 발전소·시멘트 분야 진출로 고객 다각화 및 수주 모멘텀 확보 계획

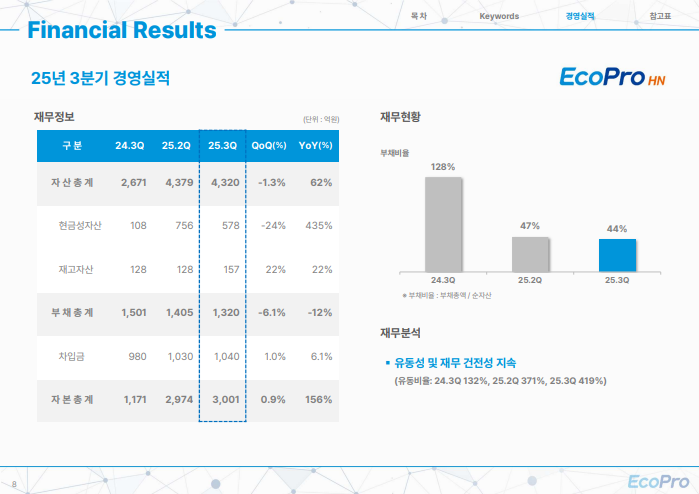

• 2025년 3분기 말 자산총계 : 4,320억 원 (QoQ -1.3%), 부채총계 : 1,320억 원 (QoQ -6.1%), 자본총계 : 3,001억 원 (QoQ +0.9%)

• 부채비율 : 44%, 유동비율 : 419%로 재무 건전성 양호

• 유동성 및 재무 구조 안정세 지속

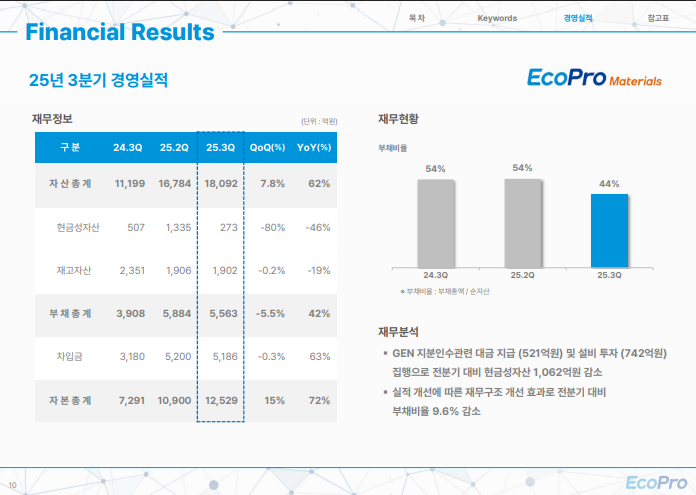

에코프로머티리얼즈 2025년 3분기 경영실적

◆ 실적 개요

• 2025년 3분기 매출액 : 632억 원 (QoQ -19%)

• 영업이익 : -251억 원 (전분기와 유사 수준)

• 신규 고객사 출하 효과로 전구체 판매량은 전분기 대비 13% 증가

• 상품 판매 감소로 전체 매출은 하락

• 해외 파트너십 기반 인도네시아 고부가가치 니켈 제련소 인수를 완료하며 염가매수 이익 반영

• 염가매수 이익 영향으로 당기순이익은 전분기 대비 1,643억 원 증가

• 4분기에는 캡티브 판매 확대를 통해 전구체 판매량 및 매출액이 큰 폭으로 증가할 전망

• 9월 중 제련소 램프업 완료 및 본격 양산 개시로 연결 실적에 긍정적인 영향 예상

• 오프테이크 물량 확보와 함께 코발트, 망간, 구리, 스칸듐 등 희소금속 부산물 확보 효과 기대

◆ 재무 현황

• 2025년 3분기 말 자산총계 : 1조 8,092억 원 (QoQ +7.8%)

• 부채총계 : 5,563억 원 (QoQ -5.5%)

• 자본총계 : 1조 2,529억 원 (QoQ +15%)

• 현금성 자산 : 273억 원으로 전분기 대비 1,062억 원 감소

• 제련소 인수 및 설비투자 집행에 따른 현금 유출 발생

• 한도성 차입금 3,500억 원 확보로 유동성 대응 능력 유지

• 부채비율 : 44%로 전분기 대비 9.6%p 하락

• 실적 개선에 따른 재무구조 안정 및 건전성 지속

에코프로 2025년 3분기 연결 경영실적

◆ 연결 실적

• 2025년 3분기 연결 매출액 : 9,597억 원 (QoQ +3%)

• 영업이익 : 1,499억 원 (QoQ +824%)

• 인도네시아 그린에코니켈 및 ESG 지분 인수 효과로 이익 확대

• 전구체 및 리튬 부문은 신규 고객사 확보에 따른 판매량 증가

• 유럽향 EV 양극재 재고 조정에도 불구하고 ESS향 NCA 양극재 매출은 1,654억 원으로 전분기 대비 103% 증가

• GEN 제련소 양산 가동 본격화로 연결 매출 및 이익 개선 기대

• 전 가족사 감가상각 내용연수 정상화에 따른 추가 이익 증가 효과 반영 예정

• 미국 전기차 세액공제 일몰 이후에도 AI 데이터센터·UPS용 ESS 수요 견조

• 탈중국 정부채 수요 지속, 글로벌 수요 기반 유지

• 4분기 헝가리 데브레첸 공장 준공 및 독일 유럽 법인 설립으로 유럽향 고객 확대 예정

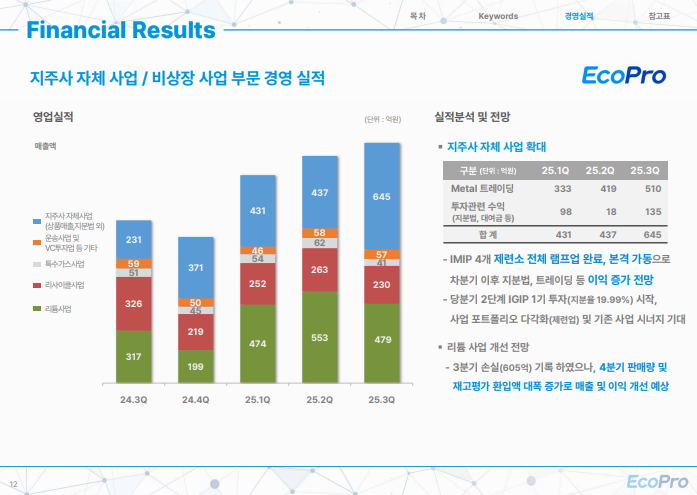

◆ 자체 사업 및 비상장 부문 실적

• 지주사 자체 사업 매출 : 645억 원 (QoQ +48%)

• IMIP 4개 제련소 램프업 완료 및 본격 가동에 따라 지분법 이익 및 트레이딩 이익 확대 전망

• 3분기 중 2단계 IGIP 1기 투자 개시, 사업 포트폴리오 다각화 및 기존 사업과의 시너지 효과 기대

• 리튬 사업은 3분기 605억 원 손실 발생

• 4분기에는 판매량 증가 및 재고평가 환입 확대에 따른 실적 개선 예상

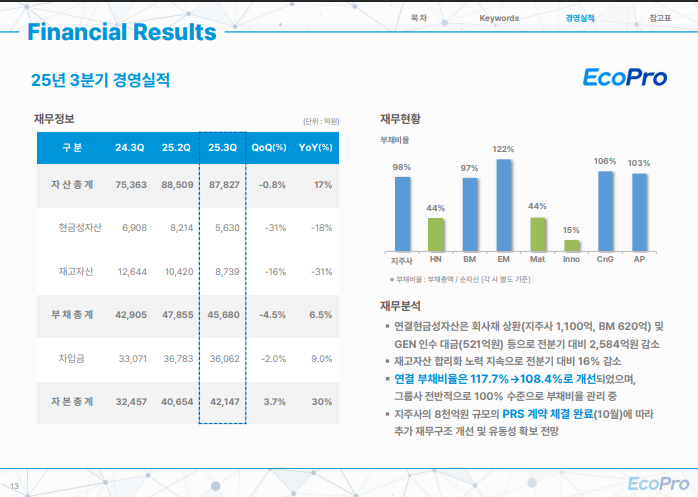

◆ 재무 현황

• 2025년 3분기 말 자산총계 : 8조 7,827억 원 (QoQ -0.8%)

• 부채총계 : 4조 5,680억 원 (QoQ -4.5%)

• 자본총계 : 4조 2,147억 원 (QoQ +3.7%)

• 현금성 자산 : 5,630억 원으로 회사채 상환 및 지분 인수 대금 지급 영향으로 2,584억 원 감소

• 재고자산 : 전분기 대비 16% 감소, 재고 효율화 노력 지속

• 연결 부채비율 : 108.4%로 전분기 대비 개선

• 그룹사 전반적으로 약 100% 수준의 부채비율 유지

• 10월 지주사 8,000억 원 규모 지분 매각 및 PRS 계약 완결로 4분기 재무구조 개선 및 유동성 확보 효과 기대

에코프로 2025년 4분기 및 차년도 사업 전망

◆ 인도네시아 프로젝트 진행 현황

• 2025년 3분기에는 에코프로머티리얼즈의 그린에코니켈 지분 인수와 함께 인도네시아 1단계 투자가 성공적으로 완료

• 1단계에서는 고부가가치 제련소 지분을 전략적으로 유리한 가격에 인수하여 연간 대규모 염가매수 차익을 인식

• 니켈 MHP 트레이딩 이익 및 지분법 이익이 이미 손익에 기여 중으로, 단기적인 수익 창출 효과 발생

• 제련업이라는 신규 사업 영역을 추가하며 그룹의 성장 기반 확대

◆ 인도네시아 2단계 투자(IGIP)

• 2단계 프로젝트는 에코프로가 주도적으로 추진

• 1기 : 인니 국영광산기업 및 국부펀드와 공동 참여, 에코프로 지분 20%

• 2기 : 에코프로가 최대주주로서 지분 50% 이상 확보 예정

• 해당 구조는 기존 중국 파트너사와의 협력 관계를 기반으로 형성된 것으로, 국내 타 기업과 차별화된 경쟁력 확보

• 예상 연평균 이익 규모 : 3,000억 원 이상 (1단계 1,800억 원 대비 확대)

• 2030년 니켈 가격 16달러/kg 가정 시, 전구체·양극재 투입 시 원가 절감 효과 약 20~30%

• 이를 통해 글로벌 수준에서 중국과 동등한 경쟁력 확보 가능

◆ 4분기 및 2026년 전망

• 그린에코니켈 연결 반영으로 4분기부터 지주사 및 머티리얼즈 영업이익 확대 예상

• 나머지 3개 인도네시아 프로젝트도 본격 가동되어 지분법 이익 증가 전망

• 경제 환경 변화에 따라 유형자산 내용연수 재추정 작업 진행 중

• 주요 설비의 내용연수를 기존 10년에서 15년으로 조정 예정, 2025년 감가상각비 대폭 감소 예상

• 회계법인 및 설비업체 검토를 거쳐 4분기에 반영 예정

◆ 재무 및 자금 운용

• 8,000억 원 규모 PRS 계약 체결 완료

• 인도네시아 투자 및 향후 신규 사업 추진을 위한 자금 확보 완료

• 불확실한 대외 환경 속에서도 재무 안정성을 유지하며 전략적 성장 기조 지속

• 제련-양극재 통합 구조를 통한 수익성 극대화 및 중장기 경쟁력 강화 추진

에코프로머티리얼즈 2025년 4분기 사업 전망

◆ 별도 기준 전망

• 4분기에는 캡티브 고객사의 북미 양극재 재고 확보로 3분기 대비 판매량 증가 전망

• 10월 말 기준 코발트 가격이 kg당 48달러로, 9월 말 34달러 대비 큰 폭 상승

• 메탈 시세 상승에 따라 금속 판매 수주 실적이 발생하였으며 추가 수주도 기대

• 원자재 가격 상승이 수익성 개선에 긍정적으로 작용할 전망

◆ 연결 기준 전망

• 4분기부터 그린에코니켈 실적이 연결 반영 예정

• 그린에코니켈 생산 Capa : 연 2만 톤 수준

• 현 메탈 시세 기준으로 20~30% 수준의 수익성 확보 가능한 구조

• 9월부터 램프업이 시작되어 4분기부터 매출 및 수익성 개선 효과 본격 반영

• 특별한 변수 없을 경우 4분기 연결 기준 흑자 전환 예상

◆ 영업 현황 및 고객사 프로젝트

• 3분기 중 신규 고객사향 전구체 출하 개시

• 복수의 신규 고객사와 추가 프로젝트 논의 진행 중

• 일부 북미 OEM의 재고 조정 이슈로 4분기 착수 예정 프로젝트 일부 순연 가능성 존재

• 내년~내후년 양산 기준 7~8개 고객사와 프로젝트 협의 중

◆ 설비 증설 및 중장기 계획

• 신규 프로젝트 진입 시기에 맞춰 전구체 생산 능력 확충 진행

• 3만 3천 톤 규모의 CPM 3 전구체 공장 준공 예정

• 2026년 하반기부터 본격적인 가동률 개선 예상

• 고객 다변화와 자원 연계형 생산 체계 구축을 통한 중장기 성장 기반 강화

에코프로에이치엔 2025년 4분기 사업 전망

◆ 환경사업 전망

• 4분기에도 주요 고객사들의 투자 속도 조절 기조 지속 예상

• 수주형 산업 특성상 매출 인식이 4분기에 집중되나, 수처리 및 미세먼지 저감 분야는 전방산업 수요 둔화 영향으로 회복세 완만

• 고객사 설비 투자 규모 조정으로 매출 및 수익성 개선 속도 제한적

• 당사는 시장 불확실성에 대응하여 수익성 중심의 사업 내실화 추진 및 핵심 수주 확보에 집중

◆ 사업부별 세부 동향

• 케미컬 필터 사업 : 반도체 메모리 업황 호조로 생산 라인 가동률 유지, 안정적 수요 예상

• 미세먼지 저감 사업 : 시멘트 산업 배출 규제 유예 종료로 환경 설비 투자 본격화 예상

• 온실가스 저감 사업 : 국내 전방 고객사의 공사 재개로 중단되었던 설비 납품 증가 전망

◆ 전지재료 및 신사업 분야

• 도반트 : 외부 신규 고객사 2곳과 제품 테스트 진행 중

• 도가니 : NCA 소성용 장수명 제품이 목표 수명 도달, 증량 평가 단계 진입

• 전해액 첨가제 : 주요 전해액 업체 품질 검사 통과, 2026년 상반기 신규 수주 기대

• 전지소재 사업 부문의 기술 고도화 및 고객사 다변화를 통한 중장기 성장 기반 강화 추진

Q&A

Q. 리튬 사업의 원재료는 어디서 소싱하고 있는지?

• 리튬은 두 가지 방식으로 조달하는 구조

• 첫째, 에코프로이노베이션을 통한 리사이클 공정 활용 구조

• 리사이클 공정에서 회수한 황산리튬 용액 사용 및 아르헨티나산 탄산리튬을 수산화리튬으로 전환하는 방식

• 생산된 리튬은 에코프로비엠과 에코프로이엠에 공급하며, 외부 고객사에도 판매하는 체계

• 최근 SK온과의 공급 계약 체결을 통한 외부 판매 확대 흐름

• 둘째, 고객사 지정 조달 방식을 통한 공급 구조

• 호주 광산과 칠레 염호산 리튬을 사용하는 공급망

• 유럽 고객 요청에 따른 중국산 리튬의 제한적 활용 사례

Q. AI 데이터센터용 ESS 수요 확대와 탈중국 밸류체인 환경 속에서 회사의 ESS 대응 전략은 무엇인지?

• 에코프로머티리얼즈의 ESS 대응 방향은 삼원계와 소듐이온 전구체 이원화 전략

• 삼원계 전구체는 북미 외부 고객사를 대상으로 콜 테스트 진행 단계

• ESS 수요 증가에 대응하기 위한 전기차 라인의 ESS 전환 흐름

• 고객사들의 AMPC 세액공제 수령을 위한 탈중국 전구체 확보 요구

• ESS용 전구체의 차년도 공급 계획

• 캡티브 고객사와 셀사 협업을 통한 국내 ESS 프로젝트향 출하 준비 단계

• 해당 셀사의 정부 ESS 입찰 점유율 : 약 80% 수준

• 내년 입찰 규모 확대에 따른 판매 증가 가능성

• 중장기적으로 가족사 협업을 통한 소듐이온 배터리용 전구체 개발 진행

• 니켈·철·망간 기반 NFM 전구체 개발 프로젝트

• 상용화는 지연 상태이며 2027년 양산 목표 일정

Q. 환경 플랜트 사업의 신규 수주 가능성은 있는지?

• 올해 플랜트 사업은 반도체·석유·제철 등 전방 산업의 투자 속도 조절에 따른 매출 둔화 상황

• 내년에는 반도체 시장 활성화에 따른 국내·해외 반도체향 온실가스 저감 설비 수주 계획

• 미세먼지 저감 사업은 국내 전력 수급 계획에 따른 통영·광양 지역 발전소 영업 확대 흐름

• 직분사 기술을 활용한 발전소 대상 영업 활동 지속

• 해당 분야에서 신규 수주 발생 가능성

Q. 미국 OEM 고객사 관련 진행 상황은 어떠한지?

• 현재 미국 OEM 직납 프로젝트는 타깃 차종의 판매 부진으로 납품 일정이 지연된 상황

• 내년도 출하를 목표로 하고 있으며, 소립 전구체 기준으로는 내년 말 출하를 목표로 고객사와 협의 중인 상태

• 기존 프로젝트와 별개로 아시아 셀 업체를 통한 간접 납품 방식도 준비 중

• 해당 프로젝트는 내년도 2분기 납품을 목표로 고객사와 협의 중인 상황

• 고객사의 AMPC 법안 대응을 위한 탈중국 밸류체인 전환 수요가 강한 상황

• 추가 프로젝트 관련 논의도 지속 진행 중인 단계

Q. 그린에코니켈 제련소의 MHP가 PF 규정에 저촉되지 않는지?

• 에코프로머티리얼즈와 지주사는 인도네시아 그린에코니켈 제련소의 지분 38%를 확보하여 주요 경영권을 보유한 구조

• 나머지 지분은 GM을 포함한 중국계 기업이 약 52%, 기타 지역 법인이 10%를 보유한 구조

• 미국 PF 규정상 단일 외국 법인 지분은 25%, 복수 외국 법인 합산 지분은 40%를 초과할 수 없는 기준

• 해당 규정을 충족하기 위해 중국계 지분 비중을 낮추는 계획을 추진 중인 단계

• 향후 SFE 및 FI 규정 변경 등 대외 환경 변화에 따라 북미 시장 진출 안정성을 위한 유연한 대응 계획

Q. 염가매수차익이 향후에도 발생할 가능성이 있는지?

• 회계 기준상 인수 지분의 순자산 공정가치가 실제 인수 대가보다 높게 평가될 경우 그 차액을 단기 수익으로 처리하는 구조

• 인도네시아 제련소의 경우 값싼 니켈 원광과 우수한 재련 기술을 바탕으로 높은 이익률이 기대되는 법인 구조

• 중국 GM과의 장기 파트너십과 전략적 투자 배경을 기반으로 진행된 사업 구조

• 2단계 IGIP 프로젝트가 순차적으로 진행되는 과정에서 회계 기준에 따라 추가 가치가 식별될 경우 해당 이익 인식 가능성

• 이는 인도네시아 투자의 우수성을 객관적으로 입증할 수 있는 계기

Q. 염가매수차익이 에코프로에서는 영업이익, 머티리얼즈에서는 영업외이익으로 분류된 이유가 무엇인지?

• 에코프로는 지주회사로서 투자 관련 사업을 주요 목적으로 하는 구조

• 지분 투자, 관리, 배당 수익 및 투자 수익 창출 등이 영업 활동 범위에 포함

• 염가매수차익은 이러한 투자 활동의 일환으로 분류되어 영업이익으로 인식

• 반면, 에코프로머티리얼즈는 전구체 사업을 중심으로 영위하는 회사 구조

• 따라서 지분 투자 관련 수익은 영업 외 수익으로 분류되는 회계 처리 방식

Q. PRS로 조달한 자금의 사용 계획은 어떻게 되는지?

• PRS를 통한 재원 마련 목적은 미래 성장을 위한 전략적 투자와 재무 건전성 유지

• 총 8,000억 원 규모 자금을 확보한 상황

• 약 2,000억 원은 올해 말부터 내년까지 진행되는 인도네시아 IGIP 1기 투자에 사용 예정

• 일부는 내년 차환 수요 대응을 위한 유동성 확보 용도

• 잔여 자금은 향후 2개년 가족사 자금 수지 계획에 따라 효율적으로 운영 예정

• PRS 계약 및 주식 매각에 따라 약 2,000억 원의 법인세 납부가 내년 초 발생 예정

Q. 감가상각 내용연수 변경의 회계적 반영 방식과 금액적 영향은 어떻게 되는지?

• 감가상각 내용연수 변경은 과거 재무제표 수정이 아닌 변경 이후부터 적용되는 구조

• 올해 4분기에 변동 효과를 인식하고, 내년부터 변경된 내용연수를 기준으로 잔여 가액을 상각하는 방식

• 회계 작업이 진행 중으로 구체적인 금액은 아직 확정되지 않은 상태

• 세부 수치는 다음 분기에 추가 안내 예정

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.