[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심포인트

1. 2025년 수주 목표 조기 달성 가시화

• 상반기 이미 전체 목표의 약 70% 이상을 확보하며 연간 목표 달성에 대한 가시성이 높아진 상황

• 주요 선종의 수주 모멘텀 지속으로 하반기에도 안정적 물량 확보가 가능할 전망

• LNG선, 컨테이너선, 특수선 등 고부가가치 선종 중심의 포트폴리오가 수익성 방어에 기여

2. 고부가가치 선종 중심의 매출 비중 확대

• 현대중공업은 가스선 비중이 70% 이상, 삼호중공업도 46%를 차지하며 고부가 비중이 높은 구조

• 카타르 LNG 프로젝트 물량이 전체 LNG선의 절반가량 포함되어 장기 안정 매출원 역할 가능

3. 해양·SMR·해상풍력 삼각 포트폴리오

• 안정적 유가 및 원유·가스 수요 증가로 해양 플랜트 발주 환경이 우호적이며, 카타르·UAE·사우디 등 대형 프로젝트 입찰 참여 중

• 국내 해상풍력 특별법 시행과 정책 지원으로 중장기 성장성 확보, SMR 분야까지 균형 성장 추진

4. 해외 조선소 네트워크 확장에 따른 중장기 매출원 확보

• 필리핀·인도·모로코 등 해외 조선소와 협력, 설계·기자재 공급·인력 파견을 통해 초기 매출 발생 예정

• 9월 필리핀 스틸 커팅 시작으로 본격적인 매출 인식 진입, 장기적으로 현대중공업·미포조선·삼호중공업 모두 매출 기여 전망

5. 생산성 개선을 통한 매출 조기 인식

• 전년 대비 월 1일 수준 생산성 향상으로 분기 매출이 예상보다 빠르게 증가

• 선표 조정·조기 투입 전략이 하반기에도 유지되며 점진적 개선 지속 예상

2Q25 주요 이슈 사항

◆ 환율 효과

• 환율 1,404원으로 전분기 대비 49원 하락 (1분기에는 전분기 대비 54원 상승)

• 총 연결 기준 환 관련 손실 460억원 발생 : HD현대중공업 293억원, HD현대삼호중공업 25억원, HD현대미포조선 143억원

• 강재 효과는 미미하여 실적 영향 없음

◆ 성과급 반영

• 상반기 성과급 증가분을 2분기에 일괄 반영

• 하반기는 분기별 반영 예정

• 구체 금액은 비공개

◆ 일회성 요인

• HD현대중공업 해양 플랜트 쉐난드 공사 체인지 오더 70억원 발생

• 해당 금액이 해양 플랜트 영업이익에 반영

◆ 조선사별 수주 연도별 매출 비중

• HD현대중공업 : 22년 65%, 23년 31%, 24년 2%

• HD현대미포조선 : 22년 12%, 23년 56%, 24년 32%

• HD현대삼호중공업 : 22년 42%, 23년 55%, 24년 3%

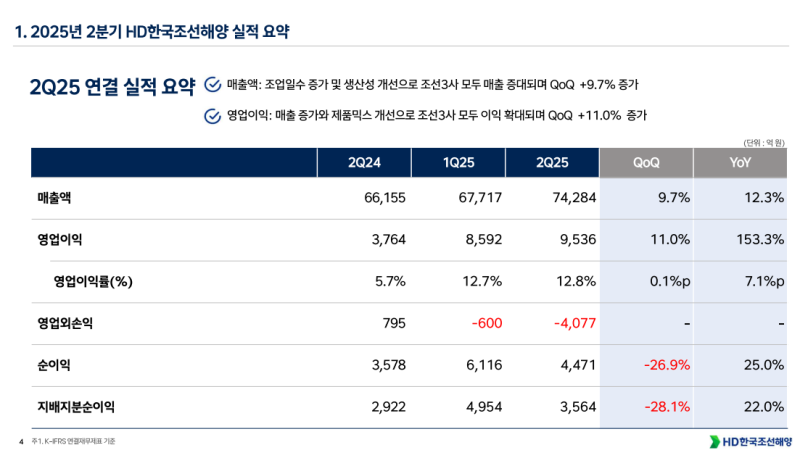

2Q25 연결실적 요약

• 매출액 7조 4,284억원 (QoQ +9.7%, YoY +12.3%)

• 영업이익 9,536억원 (QoQ +11.0%, YoY +153.3%)

• 영업이익률 12.8% (QoQ +0.1%p, YoY +7.1%p)

• 영업외손익 -4,077억원

• 순이익 4,471억원 (QoQ -26.9%, YoY +25.0%)

• 지배지분순이익 3,564억원 (QoQ -28.1%, YoY +22.0%)

• 환율 하락에도 불구, 계절적 요인에 따른 조업일수 증가(+4일)와 생산성 개선 지속으로 매출 확대

• 전 사업 수익성 개선과 안정적 수익성 유지 확인

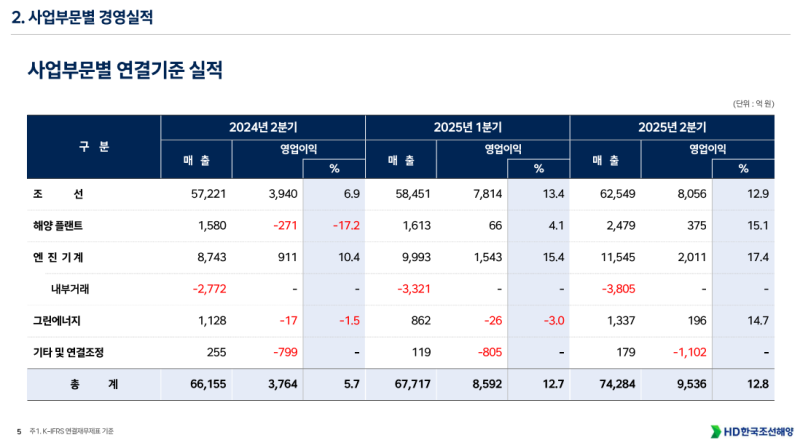

2Q25 사업부문별 실적

◆ 조선

• 매출액 6조 2,549억원, 영업이익 8,056억원, 영업이익률 12.9%

◆ 해양 플랜트

• 매출액 2,479억원, 영업이익 375억원, 영업이익률 15.1%

◆ 엔진 기계

• 매출액 1조 1,545억원, 영업이익 2,011억원, 영업이익률 17.4%

◆ 그린에너지

• 매출액 1,337억원, 영업이익 196억원, 영업이익률 14.7%

◆ 기타 및 연결조정

• 매출액 179억원, 영업이익 -1,102억원

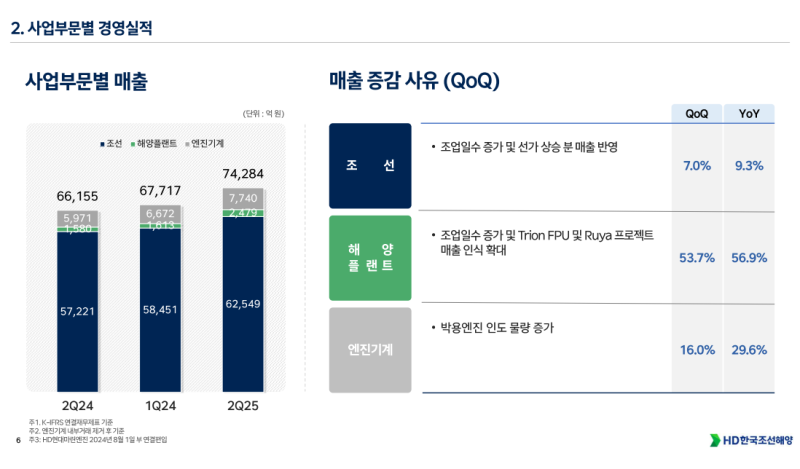

2Q25 사업부문별 매출

◆ 조선

• 매출액 QoQ +7.0%, YoY +9.3%

• 계절적 요인으로 조업일수 4일 증가

• 성과 상승분 투입 확대 및 생산성 개선 지속

• 환율 하락으로 매출 증가 폭 일부 제한

◆ 해양 플랜트

• 매출액 QoQ +53.7%, YoY +56.9%

• 조업일수 증가와 함께 Trion FPU 공사 진행률 27.2% 도달

• Ruya 공사 진행률 4.2%, 7월부터 본격 공사 착수 전 일부 매출 인식

◆ 엔진 기계

• 매출액 QoQ +16.0%, YoY +29.6%

• 인도 물량 증가와 제품 믹스 개선 지속

• 엔진 가격 상승 지속

• 대형 엔진 생산량 QoQ +16.4%, 힘센 엔진 생산량 QoQ +11.7%

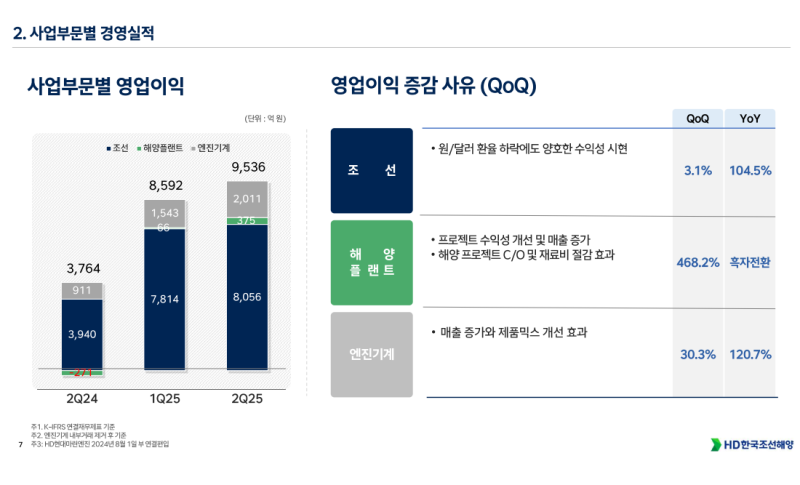

2Q25 사업부문별 영업이익

◆ 조선

• 영업이익 QoQ +3.1%, YoY +104.5%

• 환율 하락에도 매출 증가, 제품 믹스 개선, 성과 상승, 생산성 개선으로 수익성 양호하게 유지

◆ 해양 플랜트

• 영업이익 QoQ +468.2%, 흑자전환

• 수익성 높은 신규 프로젝트 증가

• 일회성 체인지 오더 70억원 발생

• 일부 재료비 절감 효과로 수익성 크게 개선

◆ 엔진 기계

• 영업이익 QoQ +30.3%, YoY +120.7%

• 매출 증가와 제품 믹스 개선 효과로 수익성 확대

• 높은 가동률에도 생산성 개선 지속

◆ 특수선

• 매출액 2,268억원 (QoQ +35.0%)

• 영업이익 269억원 (QoQ +5.1%)

• 정산 시기와 호선에 따라 분기별 수익성 변동 가능성 존재

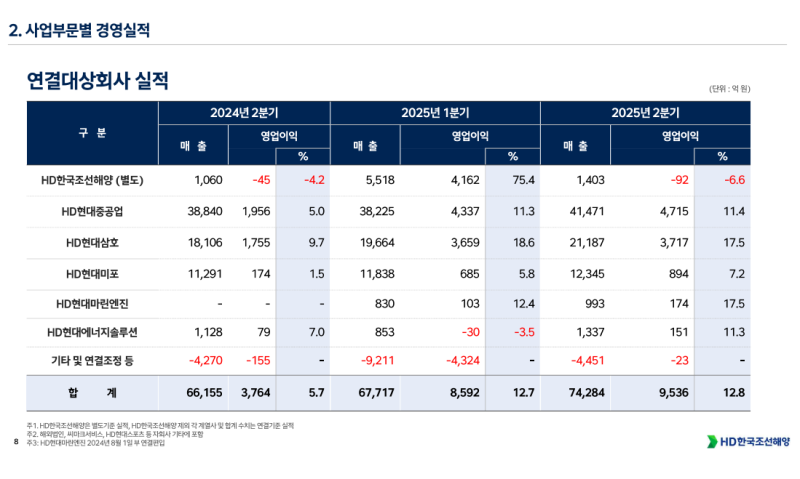

2Q25 연결대상회사 실적

◆ HD한국조선해양(별도)

• 매출액 1,403억원, 영업이익 -92억원, 영업이익률 -6.6%

◆ HD현대중공업

• 매출액 4조 1,471억원, 영업이익 4,715억원, 영업이익률 11.4%

◆ HD현대삼호

• 매출액 2조 1,187억원, 영업이익 3,717억원, 영업이익률 17.5%

◆ HD현대미포

• 매출액 1조 2,345억원, 영업이익 894억원, 영업이익률 7.2%

◆ HD현대마린엔진

• 매출액 993억원, 영업이익 174억원, 영업이익률 17.5%

◆ HD현대에너지솔루션

• 매출액 1,337억원, 영업이익 151억원, 영업이익률 11.3%

◆ 기타 및 연결조정 등

• 매출액 -4,451억원, 영업이익 -23억원

2Q25 자회사별 실적 분석

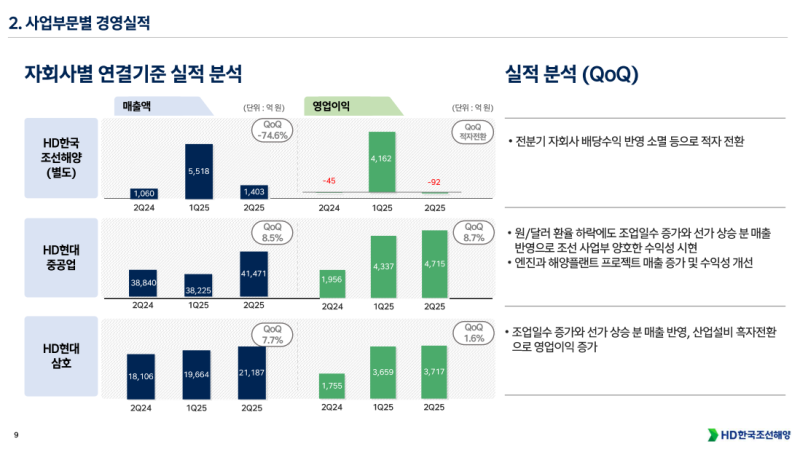

◆ HD한국조선해양(별도)

• 매출액 1,403억원 (QoQ -74.6%)

• 영업이익 -92억원 (적자전환)

• 전분기 자회사 배당수익 반영 소멸로 적자 전환

◆ HD현대중공업

• 매출액 4조 1,471억원 (QoQ +8.5%)

• 영업이익 4,715억원 (QoQ +8.7%)

• 환율 하락에도 조업일수 증가, 성과 상승, 매출 증가로 양호한 수익성 달성

• 조선 부문 환율 요인 제외 시 전분기 대비 수익성 개선

• 성과급 반영 고려 시 1분기 대비 월등한 수익성 개선

• 엔진과 해양 플랜트 부문에서도 빠른 수익성 개선으로 전체 실적 견인

◆ HD현대삼호

• 매출액 2조 1,187억원 (QoQ +7.7%)

• 영업이익 3,717억원 (QoQ +1.6%)

• 조업일수 증가, 성과 상승, 산업설비 부문 흑자전환으로 영업이익 증가

• 저가 선박 투입에도 불구, 예상보다 양호한 수익성 달성

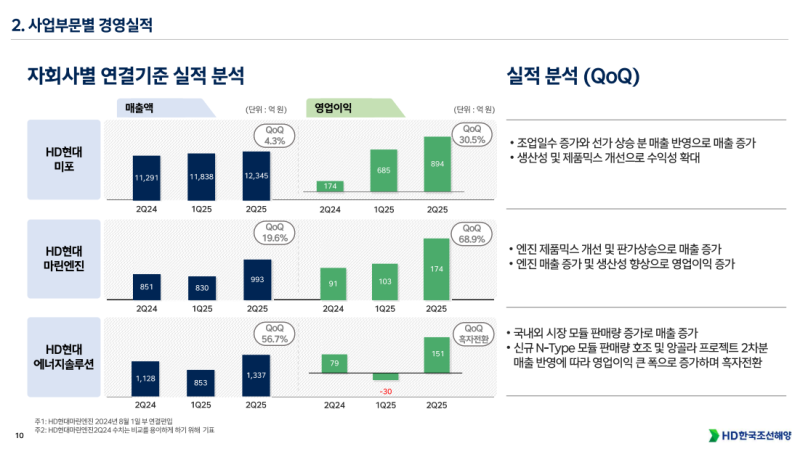

◆ HD현대미포

• 매출액 1조 2,345억원 (QoQ +4.3%)

• 영업이익 894억원 (QoQ +30.5%)

• 조업일수 증가와 선가 상승분 반영, 생산성 및 제품 믹스 개선으로 수익성 확대

• 회복 속도가 빠르게 진행 중이며 타 관계사 대비 개선 속도 두드러짐

◆ HD현대마린엔진

• 매출액 993억원 (QoQ +19.6%)

• 영업이익 174억원 (QoQ +68.9%)

• 제품 믹스 개선과 판가 상승, 원가 절감 및 생산성 향상으로 수익성 크게 증가

• 장기 재고 엔진 1기 매각으로 20억원 일회성 환입 발생

• 일회성 제외 시 OPM 15.5%로 사상 최고 이익률 수준

◆ HD현대에너지솔루션

• 매출액 1,337억원 (QoQ +56.7%)

• 영업이익 151억원 (흑자전환)

• 신규 N-Type 모듈 전환 이후 국내외 판매 호조

• 앙골라 프로젝트 2차분 매출 반영으로 매출 및 이익 급증

• 대미 수출도 직전 분기 대비 빠르게 성장

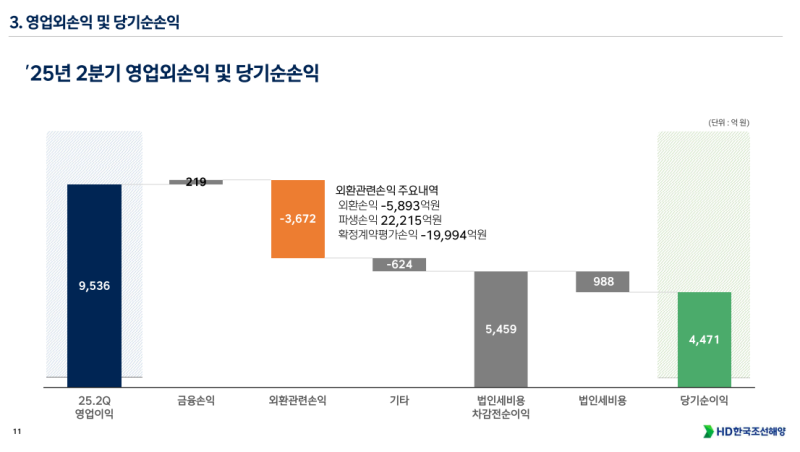

2Q25 영업외 및 재무현황

◆ 영업외

• 환율 하락으로 외화 관련 손실 증가

• 외환 손실 5,893억원 발생

• 파생이익 2.2조원, 확정 계약 평가 손실 1조원 발생

• 대부분 환헤지에 따른 손익이며, 실질적인 현금흐름 영향은 제한적

◆ 재무현황

• 조선 3사 합산 순현금 약 6.9조원 보유

• 각 사별 순현금 약 2조원 수준

• 탄탄한 재무 구조 유지

2Q25 조선부문 실적 및 영업전망

◆ 글로벌 발주 환경

• 2025년 상반기 전 세계 신조 발주량 약 3,700만 CGT(647척)

• 전년 동기 7,700만 CGT(1,788척) 대비 50% 이상 감소, 최근 5년 내 최저 수준

• 미국 무역 정책, 미국 무역대표부 조치, 경제·지정학적 불확실성, 해운 시장 약세 등이 복합 작용하여 발주세 완화

◆ 수주 실적

• 상반기 그룹 조선 3사 및 필리핀 조선소 합산 수주 105억 8천만 달러(총 79척)

- 현대중공업: 약 54억 5천만 달러, 29척

- HD현대삼호: 약 30억 달러, 19척

- HD현대미포: 약 18억 5천만 달러, 28척

- 필리핀 조선소: 약 2억 2천만 달러, 3척

• 연간 수주 목표 150억 2천만 달러의 약 70% 달성, 수주잔량 안정적 확보

◆ 선종별 수주 내역

• HD현대중공업: 컨테이너선 20척, VLGC 1척, VL2C 2척, VLAC 2척, 탱커 2척, VLCC 2척

• HD현대삼호: LNG선 5척, 컨테이너선 8척, 탱커 6척

• HD현대미포: LNG 벙커링선 6척, PC 1척, MGC 5척, 피더 16척

• 필리핀 조선소: PC 3척(LR2 115K급)

◆ 시장 전망

• 2025년 6월 기준 클락슨 신조선가 지수 180.11

• 2023년 9월 고점 189.96 이후 소폭 하락세이나 여전히 높은 수준

• 조선소 물량 확보에 따른 공급자 우위 시장 지속, 단기적으로 견조한 신조선가 유지 전망

2Q25 선종별 현황 및 전망

◆ LNG선

• 2025년 상반기 대형 LNG선 발주 8척, 전년 대비 감소

• 과거 수년간 다수 발주 영향 및 인도 물량 증가에 따른 공급 압박으로 운임 약세

• 북미 LNG 프로젝트(FID 진행), EU·일본 등 주요국의 대규모 LNG 도입 약속에 따라 향후 LNG 무역량 확대 전망

• 이에 따른 LNG선 신조 수요 증가 예상

◆ 컨테이너선

• 금년에도 발주세 견조, 당사 다수 수주 확보

• 해운업계 연료 전환이 발주 시장 주요 동력으로 작용

• EU·IMO 규제 강화 속 친환경 선대 교체 가속화

• 친환경 대체연료 대응 기술과 풍부한 건조 경험으로 대응 수요 선점

◆ 기타 선종

• 탱커선, LPG선 등 발주량 전년 대비 감소

• 노후선 교체 필요성 여전히 존재

• 시장 변화 모니터링 및 도크 효율적 운영을 통한 전략적 수주 추진

◆ 전망

• 중장기적으로 친환경 규제 강화와 노후선 교체 수요로 주력 선종 수요 견조

• 단기적으로는 미국 관세 정책, 대중국 견제, 지정학적 불확실성 등 시장 변동성 요인 존재

• 하반기에도 시장 변화 모니터링 및 수익성 기반 수주 물량 확보에 집중

2Q25 해양부문 현황 및 전략

◆ 해양 에너지 사업

• 중동(카타르, UAE), 호주, 미주 등에서 발주 준비 중인 해양 공사 기본 설계 및 EPC 입찰 참여

• UAE·카타르 일부 프로젝트는 2025년 4분기 수주 여부 확인 예상

◆ 신재생에너지 사업

• 2025년 2월·7월 국내 해상풍력 프로젝트 해상 변전 설비 FEED 과정 참여

• FEED 연계로 연내 EPC 공사 확보 목표

◆ 부유식 해상풍력

• 해양 플로트 설비 실적 기반 자체 부유체 모델 보유

• 한국 동해안, 스코틀랜드, 대만, 일본 부유식 해상풍력 사업 참여 기회 확보 위해 다수 개발사와 논의 중

◆ 해상 변전 플랫폼

• 자체 고유 모델 개발 진행

• 향후 발주 예정 해상풍력 발전 사업 FEED 적용 준비

◆ SMR 사업

• 미국 테라파워사 와이오밍주 SMR 실증 프로젝트 수행 중

• 2025년 3월부터 테라파워와 협력, SMR 상업화 공동 연구 병행

해양부문 시황 전망

◆ 해양 플랜트 시장

• 국제 유가 BP 초과 수준 유지로 전반적으로 우호적 시장 환경 지속

• 원유·전력용 천연가스 수요 증가로 에너지 안보 중요성 부각

• 오일 메이저: 가이아나, 브라질, 아프리카 등 생산 효율 높은 전략 지역 중심 투자

• 산유국 국영 석유회사·IOC: 중동, 호주, 북중미 해양 유전·가스전 개발에 대규모 CAPEX 투자 확대

• 카타르, UAE, 사우디, 호주에서 대형 해양 프로젝트 단계적 발주 예정, 단기 시장 활기 지속 전망

◆ 해상풍력 시장

• 해양 개발 사업 대비 더딘 진행이나 중장기적 투자 확대 예상

• 설비 공급 증가 전망

• 국내: 1분기 해상풍력 특별법 재정으로 제도 기반 강화, 정부 정책 지원에 따른 시장 성장 기대감 확대

◆ 전략 방향

• 해양·해상풍력·SMR 사업 균형 추진

• 수익성 보장, 리스크 최소 프로젝트 위주 선별 영업 활동 전개

Q&A

Q. 조선사별 매출 인식 제품 믹스와 HD현대중공업 LNG선 카타르 비중은 어느 정도인지?

• HD현대중공업: 가스선 70% 이상, 컨테이너선 25%, 탱커선 2%, LNG선 중 카타르 물량 25% 비중

• HD현대삼호중공업: 가스선(LNG·LPG·암모니아선) 46%, 컨테이너선 38.6%, 탱커선 10.1% 비중

• HD현대미포조선: 가스선(LPG) 22%, PC선 67.3%, 기타 선종 나머지 비중

Q. HD현대삼호중공업의 환관련 손실 규모가 다른 조선사보다 적은 이유는 무엇인지?

• 해지 외 원자재 매입 시 매칭 효과 발생

• 효과 지속성 제한 및 분기별 변동 가능성 존재

• HD현대미포조선은 매출 대비 환관련 손실 상대적 확대

Q. ECO 헌팅턴·인도·모로코·필리핀 해외 사업의 진행 주체와 매출 발생 가능성은 어떻게 되는지?

• 초기 투자는 HD한국조선해양 중심, 향후 HD현대중공업·HD현대미포조선 참여

• 필리핀: HD한국조선해양 투자 중심, 설계·생산에 미포·중공업 포함

• 필리핀: 9월 스틸 커팅 시작, 이후 매출 인식 예정

• 초기 매출은 도면 제공·주요 기자재 공급·인력 파견에서 발생

• 장기적으로 베트남 비나신 모델 유사 운영 계획

• 협력 조선소 선종·선형에 따른 그룹 내 유연한 파트너십 구성

Q. HD현대삼호중공업 화재 관련 보험 커버 범위는 어떻게 되는지?

• 재산 피해는 종합보험 가입으로 보상 가능

• 영업 손실 보상 여부는 확인 필요

• 복구 작업은 휴가 기간 내 완료 목표

Q. 해양 프로젝트 수주 현황과 연말까지 수주 목표 달성 가능성, 계약 시점은 언제인지?

• 카타르·아부다비(UAE)·쿠웨이트 등 4개 대형 해양 프로젝트 입찰 참여

• 입찰 결과는 10~11월부터 내년 초까지 순차 확인 예정

Q. 성과급 반영 방식 변경으로 4분기 비용 부담이 완화되는지?

• 상반기 성과급 증가분 2분기 일괄 반영

• 하반기는 분기별 반영으로 4분기 비용 증가폭 축소

Q. LNG선 신조선가 하락 원인과 당사 수주 전략은 무엇인지?

• 2028년 납기 슬롯과 매칭 프로젝트 부족에 따른 조선소 간 선가 인하 경쟁

• 2029년 이후 주요 LNG 프로젝트 납기 매칭 증가로 선가 상승 예상

Q. HD현대미포의 베트남 조선소에서 PC선 외 컨테이너선 수주도 가능한지?

• MR선 수요 약세, 피더선 수요 강세

• 미포·베트남 조선소 물량 안정 확보 상태

• 슬롯 부족 시 베트남 조선소의 피더선 건조 가능

Q. 1분기 대비 2분기 생산성 개선 상황과 성과 인상분·생산성 증가분 구분은 어떻게 되는지?

• 성과 인상분과 생산성 증가분의 명확한 구분 어려움

• 전년 대비 월간 약 1일 생산성 향상

• 1분기와 2분기 모두 전년 대비 높은 생산성 유지

• 선표 조정은 일부 당김·지연 혼재

• 하반기 생산성 점진적 개선 전망

Q. 특수선 캐파 확장 시 현대중공업 4·5번 도크 외 활용 가능한 옵션과 군산조선소 활용 가능성은 무엇인지?

• 4·5번 도크 우선 활용

• 해외 함정 현지 건조 요구 반영으로 자체 캐파 확대 최소화

• 군산조선소는 도크 규모로 단일 특수선 건조 경제성 낮음, 대규모 발주 시 검토

Q. 특수선 인력 확보 방안과 상선 인력 전환 가능성은 어떻게 되는지?

• 사내 협력사 등록 인력의 상선·특수선 간 상호 전환 활용

• 물량 증가 시 상선 인력 투입 가능

• 방산 보안 규정으로 외국인 투입 제한, 내국인 중심 운영

• 필리핀 함정 건조는 승인 하 현지 인력 투입

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.