[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다

핵심포인트

1. 당기순이익 및 수익성

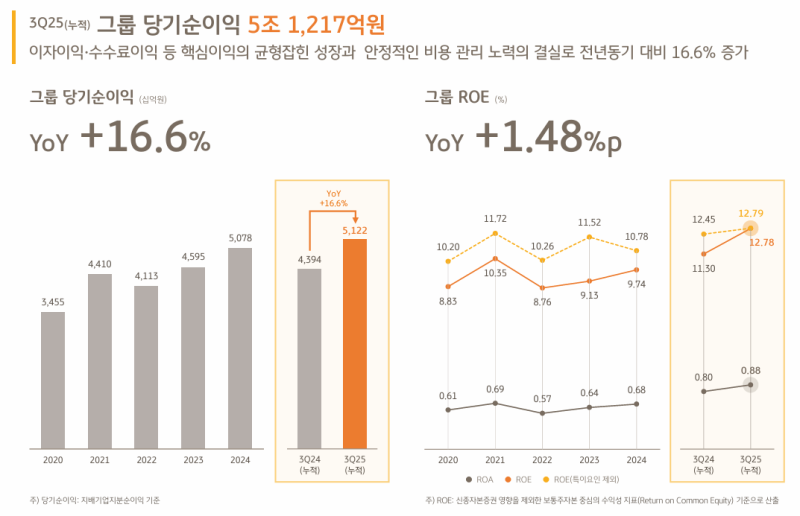

• 당기순이익 1조 6,860억 원 기록. 3분기 누적 순이익은 전년 동기 대비 16.6% 증가한 5조 1,217억 원

• 누적 ROE 12.78%로 전년 대비 큰 폭 개선

• 핵심 이익의 견조한 성장, 전년 ELS 충당부채 적립 종료, 2분기 펀드자산 매각익 등이 순이익 증가에 기여

• 비용을 철저히 관리하며 펀더멘털 개선을 입증

2. 순이자이익(NII) 및 NIM

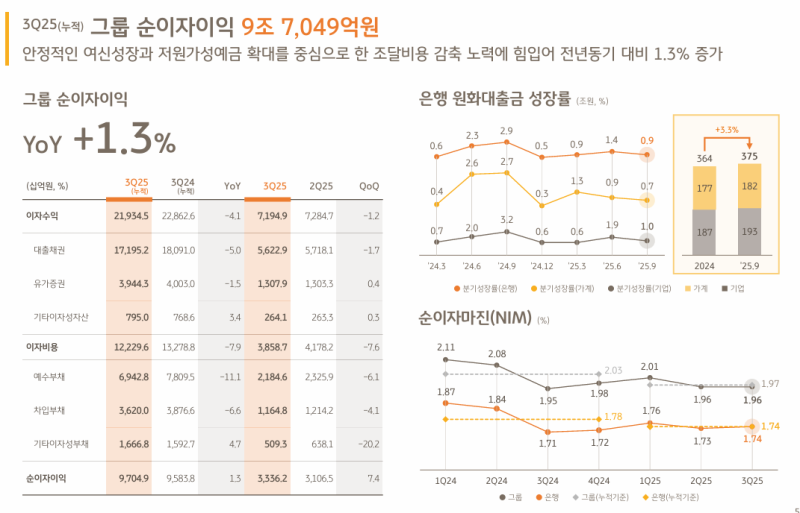

• 3분기 누적 그룹 NII는 9조 7,049억 원으로 전년 동기와 유사한 수준

• 3분기 은행 NIM 1.74%, 그룹 NIM 1.96%로 전분기 수준 유지

• 시장금리 하락세 둔화와 약 7.9조 원 규모의 핵심예금 증가로 조달비용 완화

3. 비이자이익

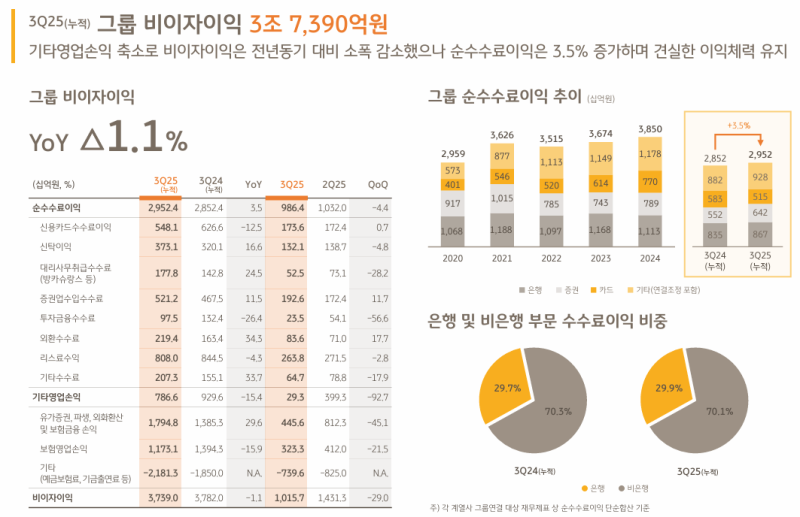

• 3분기 누적 비이자이익 3조 7,390억 원으로 전년 대비 1.1% 감소

• 주식시장 거래대금 증가, 방카슈랑스·신탁이익 확대로 수수료이익은 3.5% 증가(2조 9,524억 원)

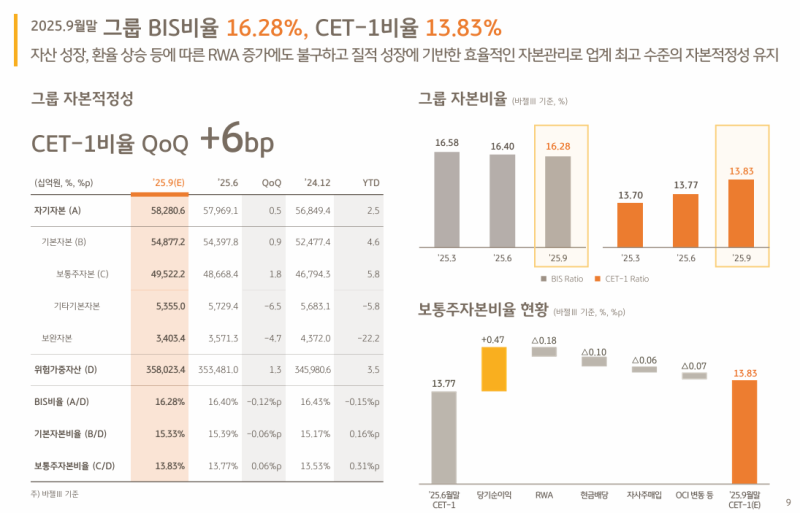

4. 자본적정성

• 2025년 9월 말 기준 그룹 BIS비율 16.28%, CET1 13.83%로 업계 최고 수준

• RWA 358조 원으로 연초 대비 3.5% 증가

5. 주주환원 정책

• 주당 930원(총 3,357억 원)의 분기 배당 결정

• 올해 약 50% 이상 주주환원율 전망

• 내년에도 업계 최고 수준의 주주환원 기조 유지 의지

• 배당·자사주매입 믹스는 PBR 등을 고려해 유연하게 결정

25년 3분기 실적

◆ 당기순이익

• 당기순이익은 1조 6,860억 원으로, 3분기 누적 기준 전년 동기 대비 16.6% 증가한 5조 1,217억 원을 기록

• 누적 기준 자기자본이익률(ROE)은 12.78%로 전년 대비 크게 개선. 순이익 증가 요인으로는 핵심 이익의 견조한 성장, 전년 ELS 충당부채 적립 종료, 2분기 펀드자산 매각익 등이 기여

• 순이익 증가 요인으로는 핵심 이익의 견조한 성장, 전년 ELS 충당부채 적립 종료, 2분기 펀드자산 매각익 등이 기여했고 철저한 비용 관리로 펀더멘탈 입증

• 비은행 부문이 누적 순이익의 약 37%를 차지하여 이익 포트폴리오 다변화 유지

◆ 순이자이익

• 3분기 누적 그룹 순이자이익은 9조 7,049억 원으로 전년 동기와 유사한 수준을 달성

• 3분기 분기별 순이자이익은 3조 3,362억 원으로, 일회성 비용 요인을 제거하면 전분기와 비슷한 수준

• 은행 원화대출금은 9월 말 현재 375조 원으로 전년 말 대비 3.3%, 전분기 대비 0.9% 증가

• 가계대출은 전분기 대비 0.7% 증가한 182조 원, 기업대출은 우량 중소기업 및 대기업 중심으로 1% 증가

• 가계부채 관리 강화로 가계대출 성장세는 제한적일 전망이나, 수익성 제고를 위해 가계대출 포트폴리오를 재조정하고 우량 중소기업 대출 중심으로 성장 전략을 추진할 계획

• 핵심예금이 약 7.9조 원 증가하여 조달비용 부담이 완화된 요인으로 3분기 은행 NIM은 1.74%, 그룹 NIM은 1.96%로 전분기 수준을 유지

◆ 비이자이익

• 3분기 누적 그룹 비이자이익은 3조 7,390억 원으로 전년 동기 대비 1.1% 감소

• 전년 동기 손해보험 준비금 환입(1조 1,230억 원)이라는 기저효과로 기타 영업손익이 15.4% 줄어든 7,866억 원에 그친 영향

• 누적 수수료이익은 2조 9,524억 원으로 3.5% 증가. 주식시장 거래대금 증가로 증권 수탁수수료가 크게 늘고 방카슈랑스 판매 및 신탁이익 확대가 실적 개선을 견인 영향

• KB증권의 수수료이익이 전년 대비 16.5% 증가하고 KB자산운용도 23.3% 증가하여 그룹 수수료 성장을 주도

• 가계부채 관리 강화로 가계대출 성장세는 제한적일 전망이나, 수익성 제고를 위해 가계대출 포트폴리오를 재조정하고 우량 중소기업 대출 중심으로 성장 전략을 추진할 계획

• 향후 자본시장 부문 경쟁력 강화를 통해 비은행 수수료 기반을 더욱 확대 예정

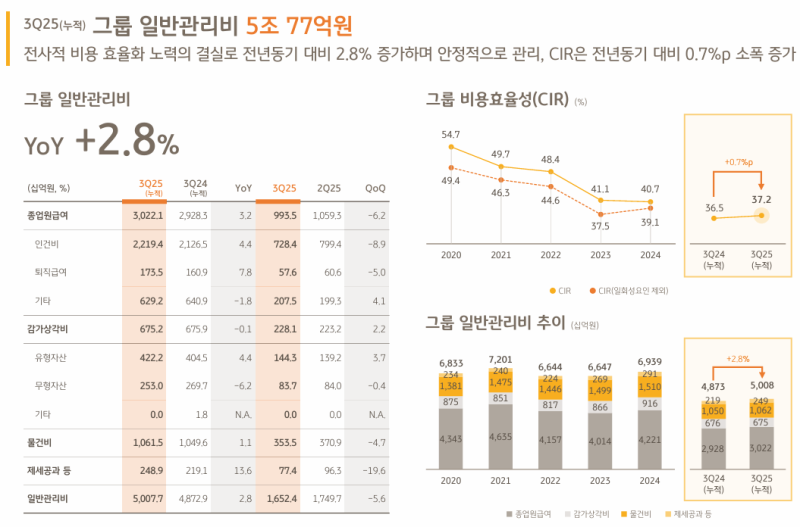

◆ 일반관리비

• 3분기 누적 일반관리비는 5조 77억 원으로 전년 동기 대비 2.8% 증가에 그치며 비용을 효과적으로 통제

• 영업이익경비율(CIR)은 37.2%로 목표 범위 내에서 안정적으로 관리

• IT 재해 예방과 정보보안 등 필수 영역에는 투자를 유지하고 AI 등 미래성장 분야에는 전략적 투자 확대

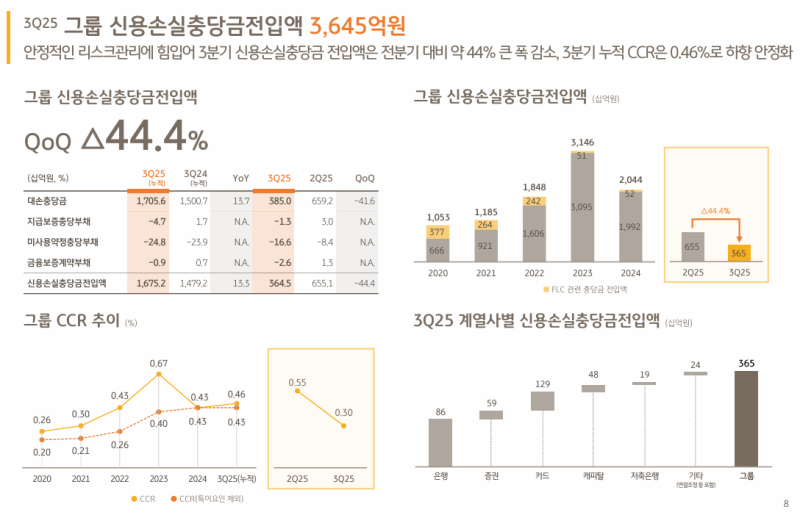

◆ 충담금

• 3분기 대손충당금 전입액은 3,645억 원으로 전분기 대비 44.4% 크게 감소

• 신용비용률(credit cost)은 30bp(0.30%)로 전분기 대비 25bp 개선되었고, 누적 기준으로는 46bp로 하향 안정화 추세로 돌아섬

• 충당금 전입 감소 요인으로 보수적으로 추가 적립한 충당금 부담이 포트폴리오 개선과 신용평가모델 고도화로 완화 되었음, 또한 3분기 중 부실채권 회수로 약 700억 원 규모의 충당금 환입이 발생하여 전반적인 충당금 적립 규모 감소

◆ 자본적정성

• 25년 9월 말 기준 그룹 BIS비율은 16.28%, 보통주자본비율(CET1)은 13.83%로 업계 최고 수준의 자본건전성을 유지

• 위험가중자산(RWA)은 358조 원으로 연초 대비 3.5% 증가. 3분기 중 원/달러 환율 상승(원화 약세)으로 RWA가 일시 증가했으나, RWA 한도 모니터링과 자산 포트폴리오 조정을 통해 환율 영향을 흡수하여 적정 수준으로 관리

Q&A

Q. NIM 및 마진 전망?

• 3분기 은행 NIM이 1.78%로 전분기 대비 1bp 상승했으며, 이는 시장금리 하락세 완화와 핵심예금 평균잔액 4.4조 원 증가에 따른 조달비용 감소 효과로 대출자산 수익률 하락을 상쇄한 결과

• 시장금리 동향에 따라 변동 가능성은 있으나, 하락 폭은 낮은 한 자릿수(bp)의 완만한 하락세를 예상하고 있으며, 적극적인 조달비용 절감을 통해 마진 안정화를 지속 추진할 계획

Q. 추가 자본조달 계획과 커버리지 비율 전망

• 미 달러 표시 신종자본증권(Additional Tier1) 추가 발행 계획은 현재 없으며, 검토하고 있지 않다고 설명. 이는 미국의 금리 인하 속도가 한국보다 빠르더라도, 현 환율 수준 및 국내 금리 환경을 감안할 때 외화 조달의 이점이 크지 않다고 판단한 것

• NPL 커버리지 비율(부실채권 대비 충당금 비율)은 약 130% 수준으로, 최근 2년간 부실자산 정리와 충당금 환입으로 200%대에서 하락한 상태. 다만 보수적 충당금 적립 기조는 유지하고 있어 현재 수준이 바닥이며, 향후 커버리지 비율은 다시 높아질 것으로 전망

Q. 은행 예금(저원가성 요구불예금 등) 잔액이 큰 폭으로 증가한 배경?

• 시장금리 하락으로 시중자금이 예금으로 유입되는 효과 발생

• 개인 고객 기반 확대 전략이 주효해 급여이체 등으로 유입된 개인 자금 덕분에 개인부문 핵심예금이 크게 증가하며 전체 고객 수도 증가

• 기업 및 기관 부문에서도 질권 설정 계좌 확대 등 제도 개선으로 법인 핵심예금 유치에 성공

Q. 정부의 생산적 금융 정책 참여 계획과 이에 따른 자산성장 및 자본비율 영향?

• 타사 사례 및 정부 기조를 고려해 적극 호응하는 수준으로 결정할 계획. 다만 지원 금액 자체보다 중요한 것은 자산 구조를 생산적 부문으로 전환하는 것이라고 강조

• 부동산 금융 위주의 자산을 제조업·중소기업 중심으로 이동해 RWA(위험가중자산)의 질을 높이는 작업을 병행

Q. 주주환원 계획?

• 내부 프로토콜에 따라 목표 자본비율을 초과하는 잉여자본은 모두 주주환원 재원으로 활용

• 올해 약 50% 이상의 높은 주주환원율을 이미 예상하고 있으며, 내년에도 업계 최고 수준의 주주환원 기조를 이어갈 계획

• 자사주 매입·소각 비중을 높게 가져가는 기존 정책을 지속하되, 향후 배당소득 분리과세 요건이 확정되면 그에 맞춰 결정

• 분리과세 요건이 완화되어 소폭의 정책 변화로 충족 가능할 경우 적극 검토해 개인 투자자에게 혜택이 돌아가도록 추진

• 상반기·하반기 배당 원칙을 유지하면서도, 배당과 자사주매입을 통한 유연하고 적극적인 주주환원을 지속할 계획

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.