[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다

핵심포인트

1. 매출/영업익

• 매출액 5,060억원, 영업손실 -528억원(-10.4%)

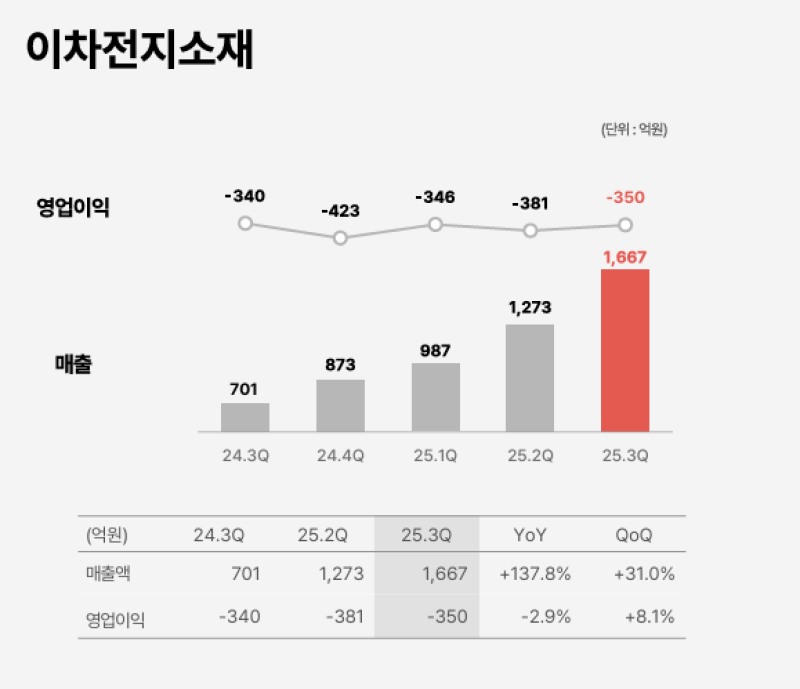

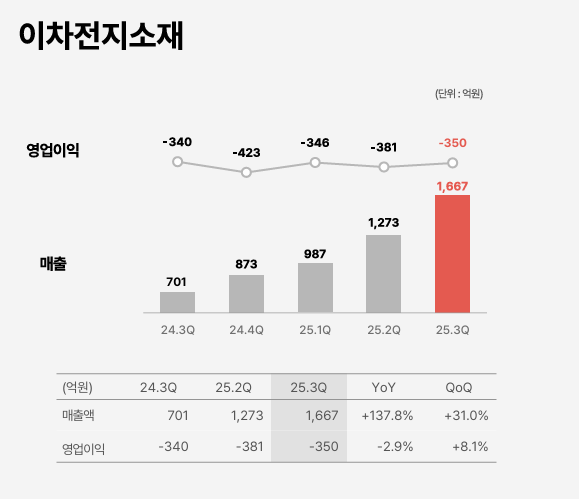

• 이차전지 소재 : 매출 1,667억원, 영업이익 -350억원, 영업이익률 -21%

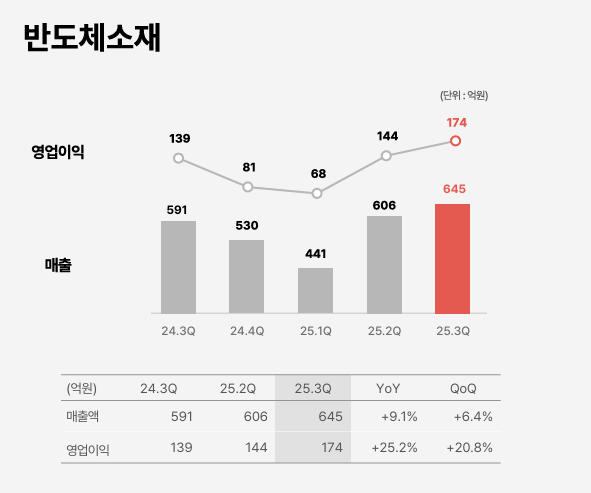

• 반도체 소재 : 매출 645억원, 영업이익 174억원, 영업이익률 +27%

• 화학 : 매출 2,735억원, 영업이익 -74억원, 영업이익률 -2.7%

2. 동박, 말레이시아 공장

• 미국 수요 증대에 맞춰 말레이시아 공장 가동률을 높이고 생산성을 개선

• 9월 기준 말레이시아 공장은 손익분기점을 달성

• 4분기 신규 고객 인증 완료 후 2026년부터 본격 양산 체제로 전환, 글로벌 수요에 대응하고 수익성 확보를 추진할 계획

3. 재무 안정성 및 유동성 확보

• 영구 전환사채 발행과 비주력 사업 자산 유동화를 통해 3분기까지 누적 8,600억원 규모의 유동성 확보

• 비핵심 반도체 자산(블랙 마스크 및 CMP 슬러리)을 매각해 추가 유동성 확보

• 연말까지 순차입금을 전년말 대비 5천억원 감소한 2.5조원 이하로 낮출 계획

25년 3분기 실적

◆ 이차전지 소재

• 북미향 판매 호조 지속으로 4개 분기 연속 매출 성장

• LFP ESS향 판매 개시로 신규 성장 모멘텀 확보

• 말레이시아 생산·판매 비중 확대로 점진적 원가 개선

• 4분기 전망 : 캐나다 신규 공급 개시로 북미 ESS 매출 비중 확대 및 성장세 가속, 글로벌 주요·신규 고객사 인증 완료, 말레이시아 생산 확대 본격화

◆ 반도체 소재

• ISC, 소켓·장비 합병 완료 시너지 본격화, 최대 매출 달성

• AI향 고부가 테스트 소켓 판매 증가로 영업이익률 확대 지속

• 글라스 기판 샘플 고객사 인증 프로세스 시작(시뮬레이션 결과 확보)

• 4분기 전망 : HBM Test용 Turn-key 솔루션 등 소켓·장비 사업 시너지 구체화, 주요 고객사 AI/High-end 양산 전환 프로젝트 본격화, 데이터센터향 AI 수요 견조로 고부가 제품 중심 성장 지속

◆ 화학

• 관세 영향은 우려 대비 제한적, 안정적인 수요 기반으로 견조한 매출 흐름 유지

• SM Spread 확대 및 환율 래깅 효과로 손익 개선

• 4분기 전망 : 동절기 De-icer 수요 확대에 따른 PG 판매 증가, SM Spread 축소 전환에 따라 손익 개선 제한

Q&A

Q. 동박 ESS 및 북미 시장?

• 3분기 ESS(LFP)용 동박 판매량이 전분기 대비 190%, 전년 동기 대비 400% 이상 증가한 1,540톤으로 집계되며, ESS 비중은 전년 3분기 9%에서 3분기 18%로 확대

• 4분기에는 캐나다향 신규 물량 출하로 ESS 판매량이 3분기 대비 크게 증가할 것으로 예상, 북미 비중은 55%까지 확대되어 북미 중심 성장 기반 구축 중

Q. 말레이시아 공장?

• 말레이시아 공장은 현재 가동률 40% 수준이며, 4분기에는 2공장 가동을 시작할 계획

• 2026년 하반기에는 말레이시아 공장이 풀가동되어 원가 경쟁력을 활용한 수익성 개선에 기여할 전망

Q. 특허 및 영업비밀 소송 현황?

• 미국에서 5건의 핵심 특허 침해 소송과 영업비밀 침해 소송이 진행 중이며, 지난 5월 예비 심리에서 법원이 SKC 주장을 인용해 특허 범위를 인정

• 미국 소송은 2026년 2월 재판 예정, 경쟁사의 특허 무효심판은 모두 기각돼 SKC 특허가 인정된 상태

• 한국에서는 경쟁사 소송이 SKC의 특허 무효심판으로 중단됐으며, 이미 4건의 특허가 무효 처리돼 내년 초 나머지 판정 후 소송 종결 전망

• 유럽에서는 SKC가 침해 소송을 진행 중이며, 1심에서 경쟁사가 패소할 경우 유럽 내 판매 금지 및 회수 의무 부과 예정, 판결은 내년 하반기 예상

Q. 재무 계획 및 자산 활용?

• 자금 조달 등을 통해 약 3,850억원의 현금을 확보했고, 비핵심 반도체 자산(블랙 마스크 및 CMP 슬러리)을 매각해 추가 유동성 확보

• SK엠퍼스 합병으로 자회사의 현금 활용 여력이 늘었으며, 연내 구조 개편을 마무리하고 확보한 자금은 재무 건전성 강화와 신사업 투자에 우선 배분할 계획

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.