[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 리테일 중심 실적 성장

• 순수탁수수료 7,463억 원 (YoY +32%) 기록, 국내외 주식 거래 증가 영향

• 리테일 고객자산 302조 → 432조 확대, HNWI 고객 26.2만 → 39만 명 증가

• 해외주식 거래대금 160조 (YoY +84%) 증가하며 해외 투자 확대 흐름

2. 안정적 수익 기반 확대

• 상품운용 및 금융수지 1조 1,404억 원 (YoY +8.2%) 기록

• 고객 예탁금 9.6조 → 15.3조, 신용공여 잔고 3.8조 → 4.8조 증가

• 금융상품 판매수익 1,626억 원 유지, 연금 잔고 21.3조 → 30.9조 확대

3. IB 수익 구조 변화

• 기업금융 수수료 3,054억 원 (YoY -3%) 소폭 감소

• M&A 수수료 202억 원으로 전년 대비 약 120% 증가

• 구조화금융 중심 수익 구조 유지, 우량 딜 선별 전략 지속

4. 자본 안정성과 주주환원 확대

• 순자본비율 2,095%, 레버리지비율 705%로 규제 대비 충분한 자본 여력

• 2025년 배당 4,000원으로 14% 증가, 배당성향 35.4%

• 중장기 배당성향 50% 확대 목표

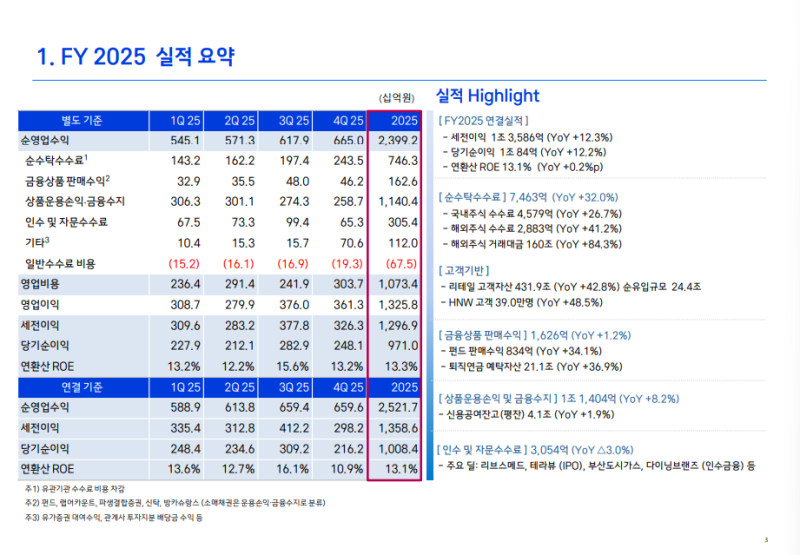

2025년 전사 실적

• 2025년 연결 기준 세전이익: 1조 3,586억 원 (YoY +12.3%) 기록하며 전 사업 부문 전반의 양호한 성과 기반 연간 계획 상회 실적 달성

• 당기순이익: 1조 84억 원 (YoY +12.2%) 기록, 연환산 ROE: 13.1% (YoY +0.2%p)로 수익성 지표 개선 흐름 확인

• 순수탁수수료: 7,463억 원 (YoY +32.0%) 기록, 국내외 주식 거래 증가 영향으로 주식 중개 수수료 수익 크게 증가하며 실적 성장 견인

• 고액자산가(HNW) 고객 기반 확대 흐름 지속, 리테일 고객 및 자산 규모 증가 영향으로 중개 수수료 성장 기반 강화

• 금융상품 판매수익: 1,626억 원 (YoY +1.2%) 기록, 랩 및 펀드 판매 중심 판매 수익 안정적 증가 흐름

• 상품운용 및 금융수지: 1조 1,404억 원 (YoY +8.2%) 기록, 신용공여 잔고와 고객 예탁금 잔고 높은 수준 유지 영향 반영

• IB 부문 인수 및 자문수수료: 354억 원 기록, 양호한 딜 성과에도 전년 대비 소폭 감소 흐름

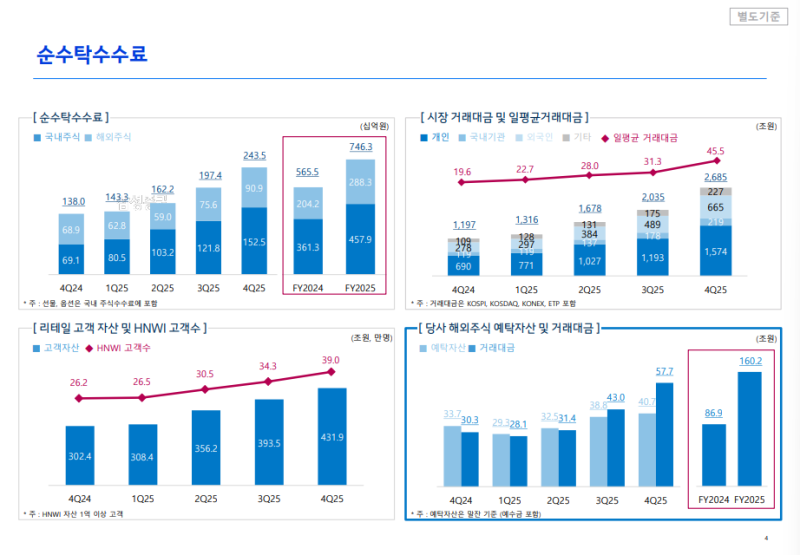

순수탁수수료

• 2025년 순수탁수수료: 7,463억 원 (YoY +32.0%) 기록, 국내외 증시 호조에 따른 주식시장 거래대금 확대 영향 반영

• 국내주식 순수탁수수료: 4,579억 원 (YoY +26.7%) 기록, 국내 증시에 대한 투자자 관심 증가와 거래대금 확대 영향 반영

• 국내 주식시장 일평균 거래대금: 2024년 4Q 19.6조 원 → 2025년 4Q 45.5조 원으로 증가하며 거래 활성화 영향 반영

• 해외주식 순수탁수수료: 2,883억 원 (YoY +41.2%) 기록, 미국 빅테크 중심 투자 확대 영향 반영

• 리테일 고객자산: 2024년 4Q 302.4조 원 → 2025년 4Q 431.9조 원으로 증가하며 고객 자산 규모 확대

• HNWI 고객수(자산 1억 원 이상 고객): 2024년 4Q 26.2만 명 → 2025년 4Q 39.0만 명으로 증가하며 고액자산가 고객 기반 확대

• 해외주식 거래대금: 160.2조 원 (YoY +84.3%) 기록하며 해외주식 거래 규모 큰 폭 증가

• 해외주식 예탁자산: 2024년 4Q 33.7조 원 → 2025년 4Q 40.7조 원으로 증가하며 해외 투자 자산 증가 흐름

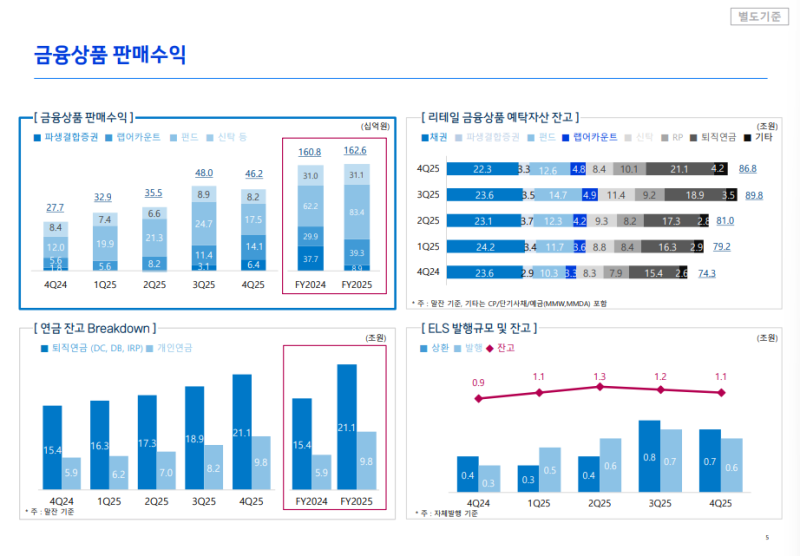

금융상품 판매수익

◆ 금융상품 판매수익

• 2025년 금융상품 판매수익: 1,626억 원 (YoY +1.2%) 기록

• 랩어카운트, 펀드, 신탁 등 금융상품 판매수익은 국내외 목표전환형 펀드, 주식형 펀드, 자문형 랩 중심 판매 확대 영향으로 전년 대비 증가

• 파생결합증권 관련 수익은 ELS 잔고 축소와 발행 경쟁 영향으로 전년 대비 감소

• 다만 4Q25부터 조기상환 물량 증가 흐름 확인

◆ ELS 시장

• 2026년 AI 투자 확대에 따른 주식시장 견조한 흐름 지속 시 ELS 수요 점진적 회복 전망

• 시장 변동성 대응 목적 2025년 ELS 자체 발행 잔고 1조 원 초반 수준 유지

• 수익성과 리스크 관리 병행 전략 기반 발행 및 잔고 관리 지속

◆ 리테일 금융상품 예탁자산

• 리테일 금융상품 예탁자산 잔고는 전년 말 대비 채권, 신탁, 퇴직연금 중심 증가 흐름

• 퇴직연금은 중장기 핵심 추진 사업으로 설정하여 잔고 확대 전략 추진

◆ 연금 잔고

• 2024년 4Q 연금 잔고: 퇴직연금 15.4조 원, 개인연금 5.9조 원으로 총 21.3조 원

• 2025년 4Q 연금 잔고: 퇴직연금 21.1조 원, 개인연금 9.8조 원으로 총 30.9조 원 기록

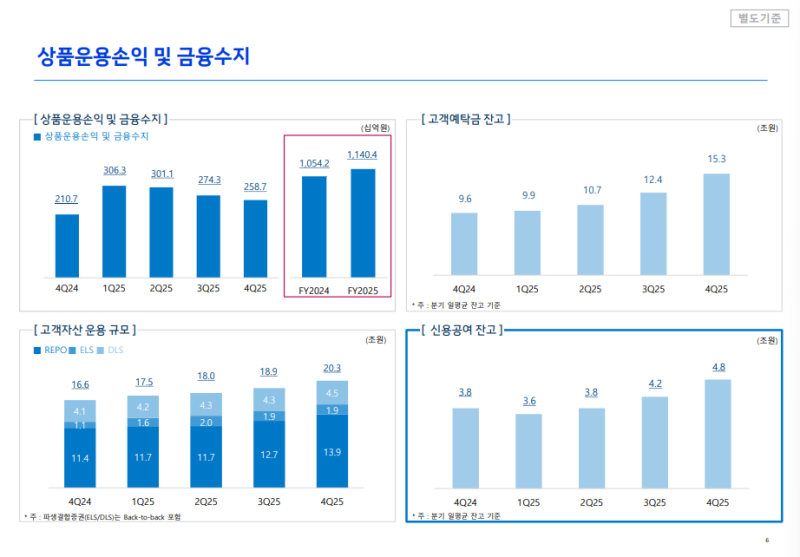

상품운용손익

◆ 상품운용손익 및 금융수지

• 2025년 상품운용손익 및 금융수지: 1조 1,140억 원 (YoY +8.2%) 기록

• 2025년 상반기 글로벌 금리 인하 기조 영향으로 채권 평가이익 상승

• 2025년 하반기 금리 상승 국면 진입 영향으로 일부 운용손익 조정

◆ 고객 예탁금

• 고객 예탁금 잔고: 2024년 4Q 9.6조 원 → 2025년 4Q 15.3조 원으로 증가

• 증시 활성화 영향으로 고객 기반 확대와 함께 예탁금 잔고 증가 흐름

◆ 고객자산 운용규모

• 고객자산 운용 규모: 2024년 4Q 16.6조 원 → 2025년 4Q 20.3조 원으로 증가

• REPO, ELS, DLS 등 고객 운용자산 규모 확대 흐름

◆ 신용공여 잔고

• 신용공여 잔고: 2024년 4Q 3.8조 원 → 2025년 4Q 4.8조 원으로 증가

• 증시 거래 확대 영향으로 신용공여 잔고 증가 흐름

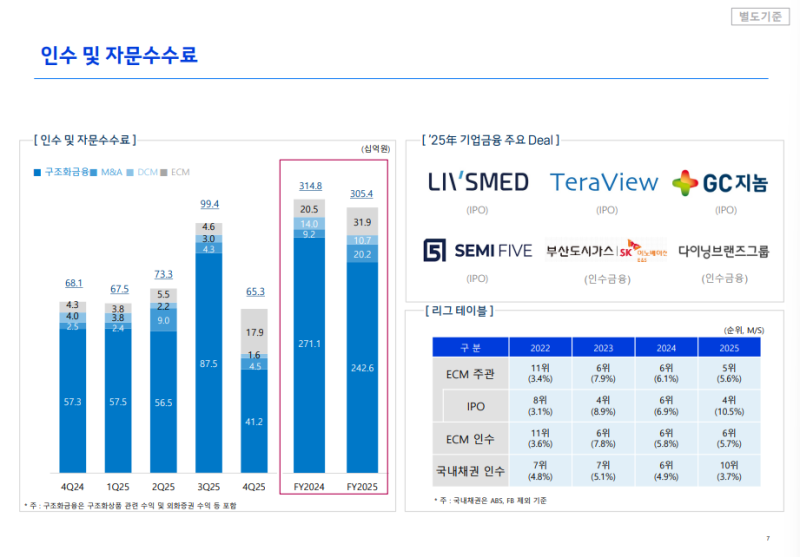

인수자문수수료

◆ 인수자문수수료

• 2025년 인수 및 자문수수료: 3,054억 원 (YoY -3.0%) 기록하며 전년 대비 소폭 감소

• 구조화금융, M&A, DCM, ECM 등 기업금융 전반 수수료 포함 기준 실적

◆ ECM·DCM

• ECM 수수료: 319억 원 기록

• DCM 수수료: 107억 원 기록

◆ M&A

• M&A 수수료: 202억 원 기록

• 적극적인 인수금융 빅딜 수임 영향으로 전년 대비 약 120% 증가

◆ 구조화금융

• 구조화금융 수수료: 2,426억 원 (YoY -10.5%) 기록

• 부동산 금융 중심 구조화금융 사업에서 리스크 관리 강화 영향 반영

• 우량 딜 선별 중심 사업 운영, 부동산 시장 상황 고려하여 안정성 높은 딜 중심 참여 계획

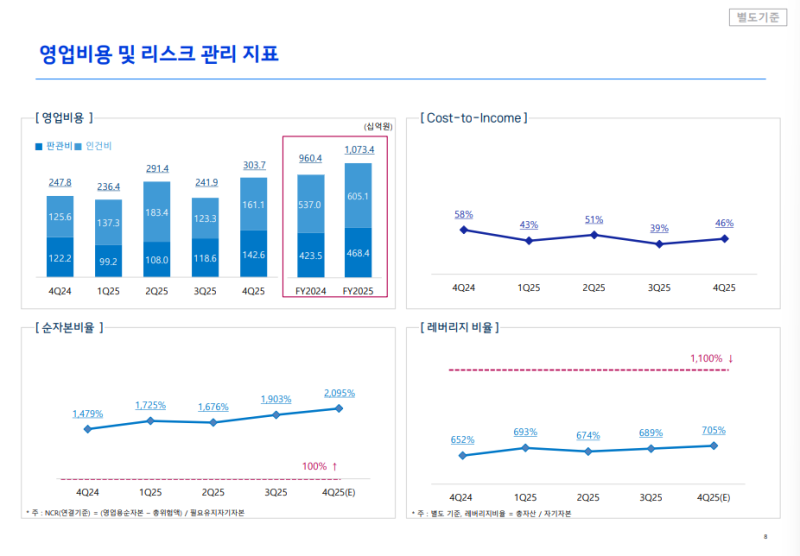

영업비용

◆ 영업비용

• 2025년 영업비용: 1조 734억 원 (YoY +12%) 기록

• 거래량 증가와 실적 확대 영향으로 판관비 및 인건비 상승 반영

• 판관비에는 전산 운용비, 감가상각비 등 포함

◆ 전산투자

• 최근 주식 거래량 증가와 고객 자산 확대에 대응하기 위한 전산 안정성 확보 목적 비용 증가

• 안정적이고 지속 가능한 서비스 제공을 위한 필수 투자 성격 비용

◆ Cost-to-Income

• Cost-to-Income 비율은 연간 40%대 중반 수준에서 안정적 유지

◆ 자본건전성

• 순자본비율(NCR): 2,095% 수준 유지

• 레버리지비율: 705% 수준 유지

• 금융당국 요구 기준 대비 충분한 버퍼 확보 수준

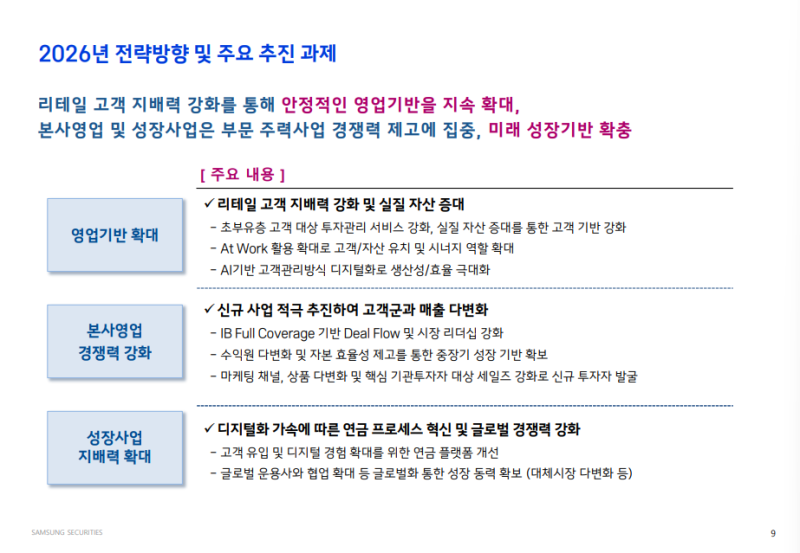

2026 전략방향

◆ 시장환경

• 국내 증시는 2025년에 이어 2026년에도 거래대금 증가 등 전반적인 호조 흐름 지속

• 다만 연초 가파른 주가 상승에 따른 과열 부담, 환율 변동성, 지정학적 이슈 등 잠재 리스크 요인 존재

◆ 사업전략

• 리테일과 본사영업 균형 성장 기반 중장기 안정적 사업 기반 확보 전략

• 사업 포트폴리오 개선과 수익 기반 확충을 통해 지속 성장 기반 구축

◆ 리테일

• 리테일 부문은 핵심 수익 기반으로 영업 경쟁력 고도화 추진

• 대고객 서비스 강화와 고객 자산 증식 중심 전략 기반 고객 기반 확대

• 초부유층 고객 대상 투자관리 서비스 강화 및 실질 자산 증대 전략 추진

• At Work 활용 확대를 통한 고객 자산 유치 및 시너지 확대

• AI 기반 고객관리 방식 디지털화로 생산성과 효율성 제고

◆ 본사영업

• 적정 자본 투입 기반 사업 경쟁력 및 수익성 개선 추진

• IB Full Coverage 기반 Deal Flow 확대와 시장 리더십 강화

• 대기업 및 중소기업 전반으로 영업 접점 확대 기반 신규 투자 기회 발굴

• 마케팅 채널 및 상품 다변화와 핵심 기관투자자 대상 세일즈 강화

◆ 연금

• 연금 성장 가속화를 위한 업무 프로세스 혁신 추진

• 연금 플랫폼 개선을 통한 고객 유입 및 디지털 경험 확대

• 글로벌 운용사와 협업 확대 기반 글로벌 경쟁력 강화

• 대체시장 다변화 등 글로벌화 전략 기반 성장 동력 확보

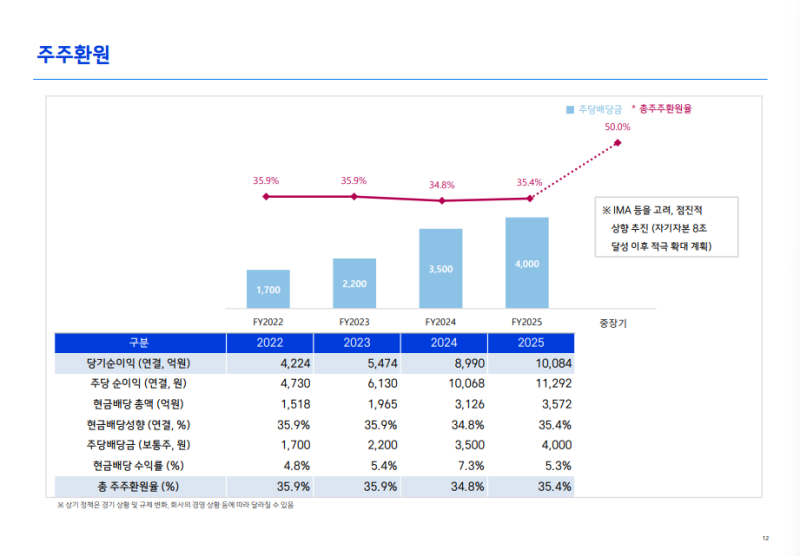

주주환원

◆ 배당

• 2025년 주당배당금: 4,000원 기록, 전년도 3,500원 대비 약 14% 증가

• 2025년 연결 기준 당기순이익: 1조 84억 원

• 현금배당 총액: 3,572억 원, 현금배당성향: 35.4%

◆ 배당정책

• 적정 지급 여력 유지 기반 배당성향 점진적 확대 추진

• 중장기 배당성향 목표: 50% 수준

◆ 자본전략

• 실질적 주주환원 확대를 위해 중장기 수익 기반 확충 병행 추진

• IMA 등 신사업 진출 추진 과정에서 자기자본 8조 원 달성 시점 고려

• 자기자본 확대 과정과 연계한 유연한 배당성향 확대 정책 추진

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.