[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 2025년 실적 급증

• 매출 28조 2,442억 원 (YoY +6.9%)

• 영업이익 2조 4,691억 원 (YoY +205.0%), 순이익 1조 8,368억 원 (YoY +340.4%)

• 통신 본업 성장과 Cloud/DC 확대, 광진구 분양이익 영향

2. AI·Cloud 중심 B2B 성장 축

• kt cloud 매출 9,975억 원 (YoY +27.4%)

• 데이터센터 이용률 상승과 AI Cloud 수요 확대 영향

• Palantir 협력, SOTA K 출시 등 AX 사업 확대

3. 주주환원 확대 지속

• 연간 배당 2,400원으로 전년 대비 20% 확대

• 2,500억 원 규모 자사주 매입·소각 계획

• 2026년 이후 주주환원 정책 추가 수립 예정

4. 고객 신뢰 회복 및 보안 투자 확대

• 유심 교체, 위약금 면제 등 고객 보상 패키지 시행

• 향후 5년간 약 1조 원 규모 정보보안 투자 계획

• Zero-Trust 보안 체계 및 AI 기반 보안 관제 강화

2025년 실적

◆ 실적

• KT는 B2C와 B2B 사업의 균형 성장과 Data Center, Cloud 등 핵심 사업 성장, 광진구 개발 프로젝트 분양이익 반영 영향으로 매출과 영업이익 모두 전년 대비 큰 폭 성장

• 연결 매출 28조 2,442억 원 (YoY +6.9%), 영업이익 2조 4,691억 원 (YoY +205.0%), 별도 매출 19조 3,240억 원 (YoY +4.0%), 영업이익 1조 3,050억 원 (YoY +276.6%)

• 2024년 인력 구조 혁신에 따른 기저효과와 광진구 개발 분양이익을 제외하더라도 별도와 연결 영업이익 모두 전년 대비 두 자릿수 증가 흐름 확인, 근본적인 이익 창출력 개선

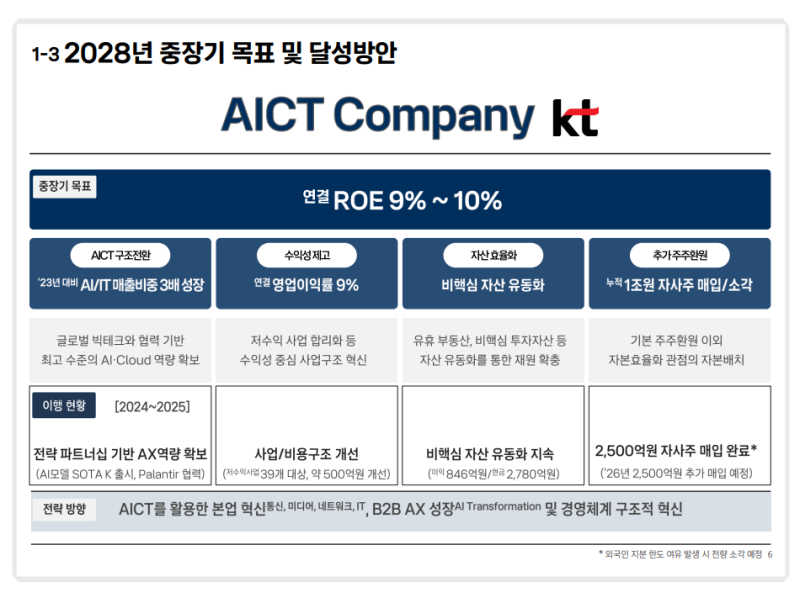

◆ AX 및 AI 인프라

• 글로벌 빅테크 기업과 협력 기반 신규 상품 출시 확대, AX 시장 공략 본격화

• 2025년 9월 Microsoft 파트너십 기반 AI 모델 ‘SOTA K’ 출시, 2025년 11월 보안 특화 클라우드 서비스 ‘Secure Public Cloud’ 출시

• Palantir 제휴 기반 Pre-Sale 사업 가동, 금융권 고객 중심 PoC 추진과 컨설팅 및 솔루션 적용 기반 신규 사업 기회 발굴

• 2025년 11월 가산 AI Data Center 오픈, 국내 최초 Direct-to-Chip 액체 냉각 기술 상용화

• IT 용량 26MW 규모 데이터센터로 지하 4층, 지상 10층 규모 구축, 수도권 AI 연산 및 데이터 처리 인프라 허브 역할

◆ 주주환원

• 2025년 결산 배당금 주당 600원, 배당 기준일 2026년 2월 25일

• 연간 주당 배당금 2,400원으로 2024년 2,000원 대비 확대 (YoY +20%)

• 기업가치 제고 계획 기반 2,500억 원 규모 자사주 매입 및 소각 예정

• 그룹 차원 기업가치 제고 활동 지속, 2025년 12월 kt알파 중기 배당정책 및 현금배당 계획 발표, 2026년 1월 밀리의서재 기업가치 제고 계획 발표

◆ CEO 선임

• 2025년 11월 4일 KT 이사회 대표이사 선임 프로세스 시작

• 2025년 12월 16일 박윤영 차기 대표이사 후보 확정

• 미래 기술과 B2B 사업 전문성 기반 2026년 정기 주주총회 승인 이후 대표이사 선임 예정

• 회사 본질 경쟁력 강화와 고객 신뢰 회복 중심 경영 추진

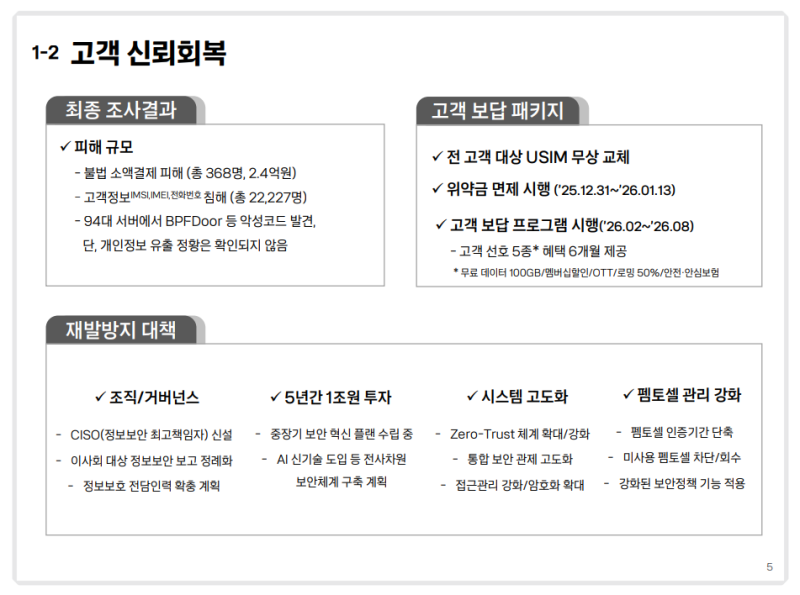

고객 신뢰 회복

◆ 고객 대응 및 보안 체계

• 고객 신뢰 회복을 최우선 과제로 설정하고 유심 무료 교체, 위약금 면제, 고객 보답 프로그램 등 필요한 조치를 단계적으로 시행

• 이러한 결정은 단기적인 비용 증가를 수반하지만 고객 신뢰가 중장기적으로 회사 존속과 기업가치에 중요하다는 판단에 따른 것

• 단기 대응에 그치지 않고 보안 체계 전반의 구조적 개선 추진

• CEO 직속 정보보안 혁신 태스크포스를 중심으로 분산된 보안 조직과 역할을 통합·정비하고 CISO 권한 강화를 포함한 보안 거버넌스 전반 재정비 추진

• 향후 5년간 약 1조 원 규모 정보보안 투자 계획

• Zero-Trust 보안 체계 확대, AI 기반 통합 관제 고도화, 접근권한 관리 및 암호화 적용 강화 등 정보보안 체계 단계적 강화

• 이러한 투자를 통해 보안을 지속 가능한 경쟁력으로 내재화 추진

◆ 기업가치 제고

• 기업가치 제고 계획은 앞서 언급한 2,500억 원 규모 자사주 매입 및 소각을 포함해 차질 없이 이행 계획

2025년 재무실적

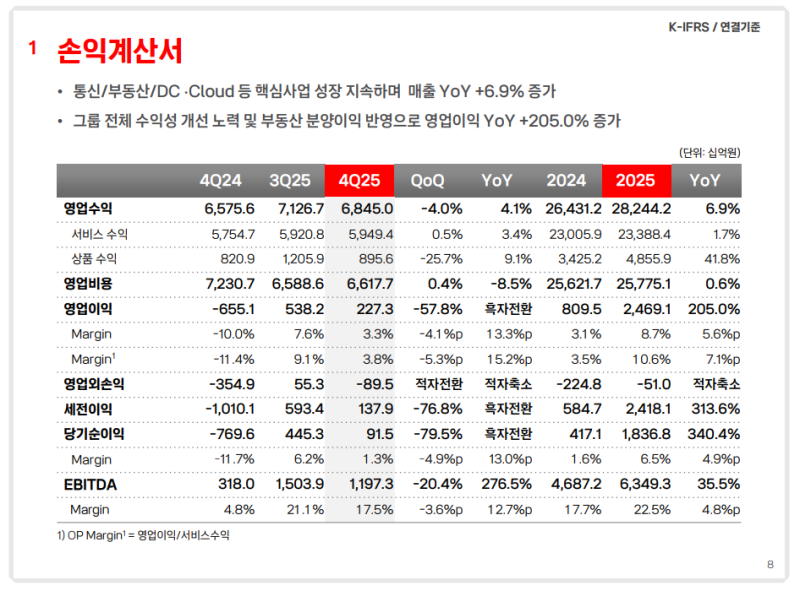

◆ 손익

• 영업수익 28조 2,442억 원 (YoY +6.9%)

• 통신, 부동산, Cloud/DC 등 핵심 사업 성장과 수익성 개선 노력, 일회성 분양이익 반영 영향으로 영업이익 2조 4,691억 원 (YoY +205.0%)

• 영업이익 증가 영향으로 당기순이익 1조 8,368억 원 (YoY +340.4%)

• EBITDA 6조 3,493억 원 (YoY +35.5%)

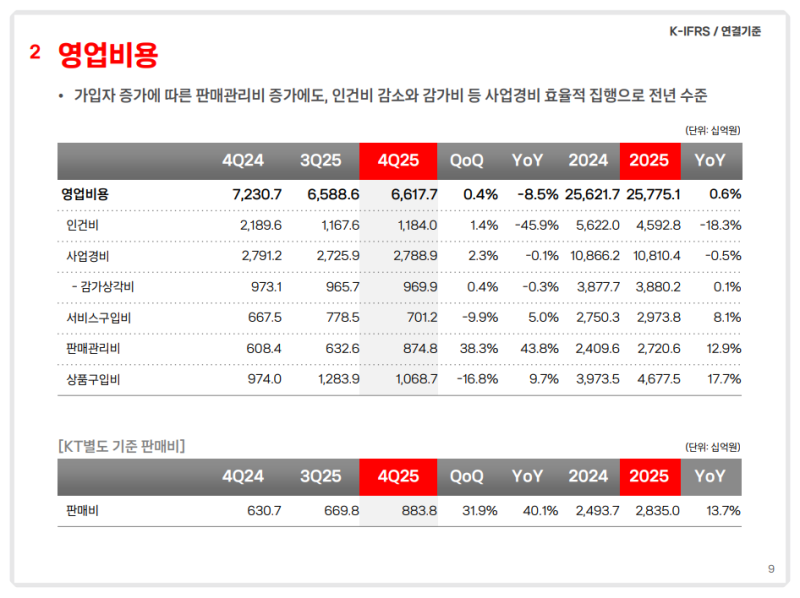

◆ 영업비용

• 가입자 증가에 따른 판매관리비 증가에도 인건비 감소와 감가비 등 사업경비 효율적 집행 영향으로 영업비용 25조 7,751억 원, 전년 수준 유지

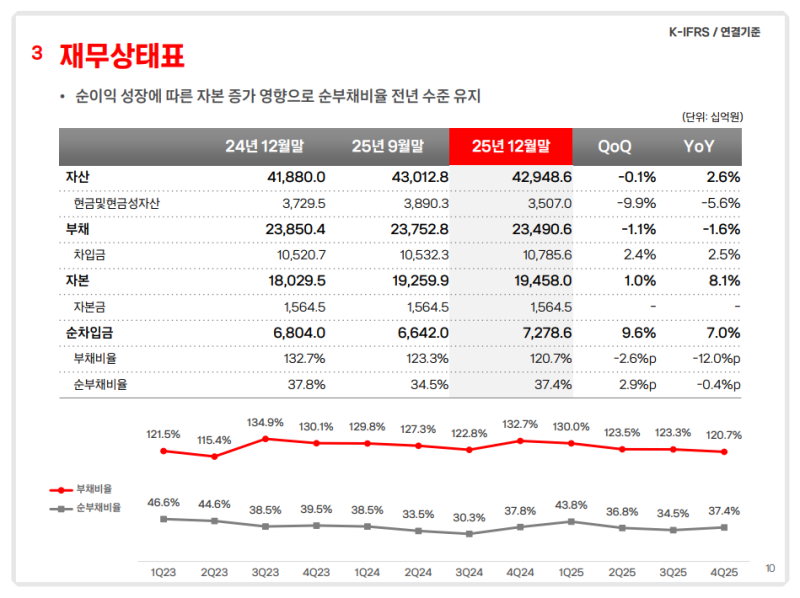

◆ 재무상태

• 2025년말 부채비율 120.7%

• 순부채비율 37.4%, 전년 대비 0.4%p 감소

CAPEX

• 2025년 투자지출 총 2조 9,397억 원

• 별도 기준 2조 1,439억 원 집행, 주요 그룹사 CAPEX 7,958억 원 집행

사업별 실적

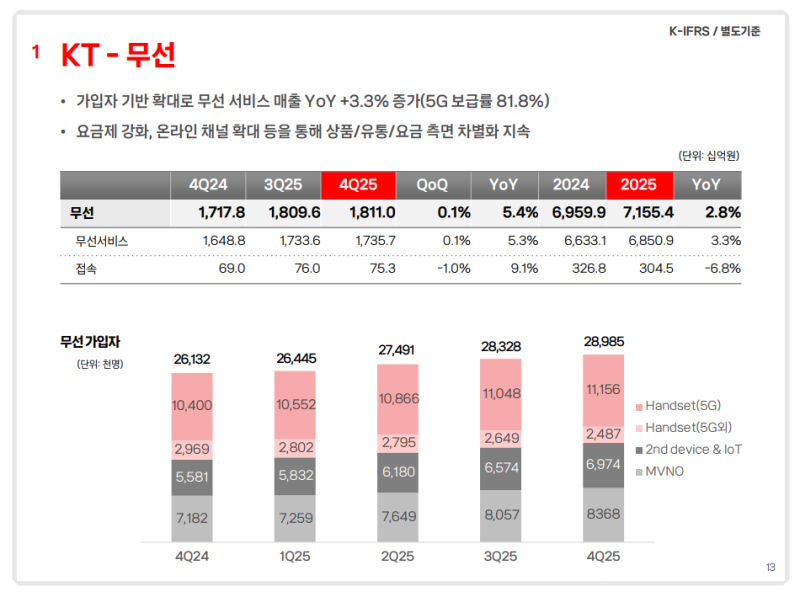

◆ 무선

• 무선 수익 7조 1,554억 원 (YoY +2.8%), 5G 중심 가입자 기반 확대 영향으로 매출 성장

• 무선서비스 수익 6조 8,509억 원 (YoY +3.3%)

• 접속 수익 3,045억 원 (YoY -6.8%)

• 2025년말 5G 보급률 81.8%

◆ 유선

• 인터넷 수익 2조 5,335억 원 (YoY +1.9%), 기가인터넷 가입자 증가와 부가서비스 확대 영향

• 미디어 수익 2조 1,189억 원 (YoY +1.7%), IPTV 가입자 순증 확대와 옥외광고 매출 성장 영향

• 홈유선전화 수익 6,589억 원 (YoY -5.8%)

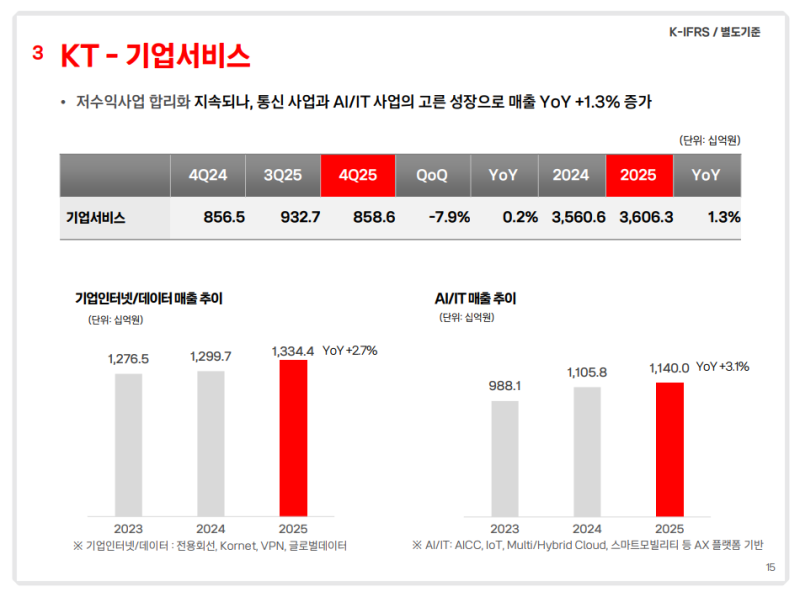

◆ 기업서비스

• 기업서비스 수익 3조 6,063억 원 (YoY +1.3%), 저수익 사업 합리화 영향에도 통신 및 AI/IT 사업 고른 성장

• 기업메시징, 기업인터넷 등 네트워크 기반 사업 안정적 성장 지속

• AI/IT 사업은 AICC, Design&Build 사업 성장 영향으로 매출 증가 (YoY +3.1%)

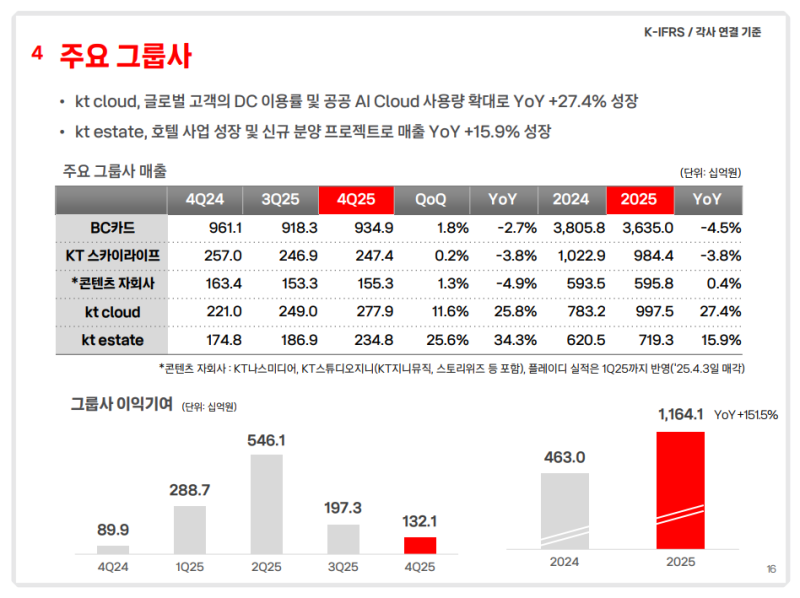

◆ 주요 그룹사

• 콘텐츠 자회사는 PlayD 매각에도 스튜디오지니, 나스미디어, 밀리의서재 매출 성장 영향으로 전년 수준 매출 유지

• kt cloud 수익 9,975억 원 (YoY +27.4%), 글로벌 고객 데이터센터 이용률 증가와 AI Cloud 수요 확대 영향

• kt estate 수익 7,193억 원 (YoY +15.9%), 호텔 사업 호조와 신규 분양 프로젝트 영향

Q&A

Q. 고객 보상 패키지의 재무적 영향은 어느 정도인지?

• 고객 보답 패키지로 고객이 체감할 수 있는 혜택 규모는 약 4,500억 원 수준

• 다만 해당 4,500억 원 전부가 비용으로 인식되는 구조는 아니며 실제 고객 혜택 사용 규모에 따라 비용 규모 변동 가능

• 2025년에 발생했거나 2026년에 발생이 확실시되는 비용은 이미 2025년 비용으로 반영

• 2026년에 추가적으로 발생하는 비용은 외부 감사인과 협의를 거쳐 적절한 회계 처리 계획

• 해당 영향에도 불구하고 2026년 실적은 2025년보다 개선된 수준 목표

Q. 신임 CEO 취임 이후 주주환원 정책과 성장 전략의 연속성이 유지되는지?

• 2024년 연간 주주배당 2,000원에서 2025년 2,400원으로 확대 (YoY +20%)

• 2026년부터 적용되는 주주환원 정책은 신임 CEO와 이사회가 새롭게 수립 예정

• 그동안 주주환원 규모를 지속적으로 확대해왔고 2026년 실적 역시 2025년 대비 개선 목표라는 점을 고려할 때 향후 주주환원 정책도 시장 기대에서 크게 벗어나지 않을 것이라는 인식

• 산업 전반적으로 AX 기반 혁신이 필수적인 흐름이라는 점에서 현재 성장 전략 방향 역시 큰 변화 가능성은 제한적

• 신임 CEO가 B2B 분야 경험을 보유하고 있고 회사가 주주와 시장에 약속한 방향을 유지한다는 점을 강조하고 있어 기존 전략 기조 유지 예상

• 다만 취임 이후 세부 전략이나 전술적 운영 방향에는 신임 CEO의 철학 일부 반영 가능

Q. 사이버 침해 사고 이후 무선 사업 전망과 성장 전략은 무엇인지?

• 위약금 면제 기간 14일 동안 약 23만 명 수준 가입자 이탈 발생

• 다만 이전 기간 순증 가입자 기반 존재해 연간 기준 전체 가입자 규모는 순증 유지

• 해당 순증 가입자 기반이 2026년 무선 매출 형성의 기반

• 무선 사업 특성상 두 자릿수 고성장 기대는 제한적인 상황

• 판매비, 유통 구조, 맞춤형 오퍼링 등 고객 유통 혁신 기반 운영 효율성 제고 통해 수익성 유지 전략

Q. B2B 사업 성장률이 타사 대비 낮은 원인과 2026년 전망은 어떠한지?

• B2B 사업은 기업인터넷, 전용회선, 데이터센터, AI 사업 등을 통합해 판단하는 구조

• kt cloud가 별도 자회사 구조이기 때문에 해당 매출을 포함해 B2B 사업 성과를 함께 고려할 필요

• kt cloud 매출을 포함할 경우 전체 B2B 매출은 전년 대비 약 6% 성장

• 전체 B2B 시장 규모와 점유율을 고려할 때 6% 성장률은 부진한 수준으로 판단하지 않는 상황

• kt cloud 단독 매출 기준 전년 대비 27.4% 성장

• kt cloud 중심 고성장 흐름은 2026년에도 지속 기대

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.