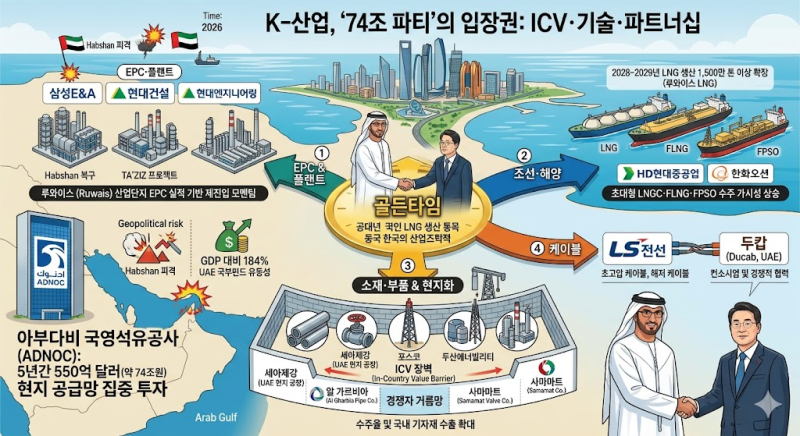

3일(현지시간) UAE 현지 주요 언론에 따르면 향후 ADNOC는 5년간 2000억 디르함(약 544억 달러, 한화 약 74조원) 규모의 프로젝트 계약을 UAE 현지 공급망(In-Country Value·ICV)에 집중 투입하겠다고 공식화했다.

이번 결정은 ADNOC 이사회가 2025년 11월 승인한 2026~2030년 5개년 자본지출(CAPEX) 1500억 달러 계획의 핵심 집행 트랜치(tranche)로 중동발 지정학적 리스크가 정점을 치닫는 시점에 나온 '정면돌파형 베팅’이라는 점에서 한국 에너지·건설·소재·조선 산업에 UAE 현지 사업의 '골든타임’을 예고한다.

◇위기 속에 던진 74조 승부수… “에너지 안보·산업 다각화 동시 공략”이번 발표가 갖는 무게감은 단순한 예산 집행 이상의 함의를 지닌다. 시점이 절묘하다. UAE는 약 60년의 OPEC 회원 자격을 마무리하고 2026년 5월 1일부로 OPEC·OPEC+에서 공식 탈퇴했다.

산유 쿼터의 족쇄를 푼 직후, 가장 먼저 단행한 행동이 자국 공급망에 대한 '74조원 집중 투자’였던 셈이다. 이는 곧 UAE가 산유국 카르텔의 가격 통제를 떠나 독자적 증산·하류부문 수직계열화 전략으로 갈아탔다는 신호다.

지정학적 환경은 더욱 험악하다. 2026년 4월 ADNOC의 핵심 가스처리 시설인 합샨(Habshan) 단지가 이란발 미사일·드론 공격으로 가동 중단을 겪었고, 사상자까지 발생했다. 호르무즈 해협은 사실상 정상 운항이 마비된 상태로, 알자지라는 "해협이 재개되더라도 약 0.25%포인트의 위험 프리미엄이 상시 부과될 것"이라고 진단했다.

그럼에도 ADNOC이 투자 페달을 더 깊이 밟을 수 있는 배경에는 GDP 대비 약 184%, 총 2조5000억 달러에 달하는 UAE 국부펀드 유동성이 있다.

S&P 글로벌은 UAE의 경상수지 흑자가 2026~2029년 평균 GDP의 8.6%를 유지할 것으로 전망했고, IMF는 2026년 성장률을 3.1%로 제시했다. 즉 유가 변동성과 무관하게 투자를 이어갈 재정 체력이 확보돼 있다는 뜻이다. ADNOC이 "향후 10년간 1조 달러 규모의 경제 활동을 창출하겠다"고 공언한 배경도 여기에 있다.

◇K-플랜트·조선·소재의 ‘트리플 크라운’… 수혜 지도 다시 그려진다투자자 입장에서 가장 궁금한 지점은 “이 돈이 한국 어느 기업의 매출로 떨어지느냐”다. 발주 구조와 기존 트랙 레코드를 종합하면 수혜 경로는 세 갈래로 정리된다.

EPC·플랜트 분야는 삼성E&A·현대건설·현대엔지니어링의 ‘재진입 모멘텀’을 예상한다.

가스 처리·정유·석유화학 분야의 강자인 삼성E&A는 이미 ADNOC의 자회사 TAKREER로부터 27억3000만 달러 규모의 정제 패키지를 수주한 이력이 있다. 2025년 2월에는 UAE 최초의 메탄올 플랜트인 TA’ZIZ 프로젝트(17억 달러)를 추가 수주했다. 현재는 합샨 단지의 긴급 복구 및 신규 가스 인프라 입찰의 유력 후보로 꼽힌다. 삼성E&A의 해외 매출 중 중동 비중이 높다는 점에서 향후 5년 실적의 핵심 변수다.

현대건설·현대엔지니어링은 루와이스(Ruwais) 산업단지에서 축적한 EPC 실적을 바탕으로 추가 파이프라인을 정조준하고 있다. 특히 ADNOC이 2025년 하반기에만 UAE 현지 공급망에 540억 디르함(약 147억 달러)의 계약을 발주했다. 2026~2027년 추가 조달 파이프라인 900억 디르함을 공개했다는 점에서 수주 공시 빈도 자체가 구조적으로 높아지는 국면이다.

조선·해양 분야는 HD현대중공업·한화오션의 LNG 운반선 슈퍼사이클을 전망한다.

ADNOC 가스(ADNOC Gas)는 루와이스 LNG 프로젝트를 통해 LNG 생산 능력을 현재 970만 톤에서 2028~2029년 1500만 톤 이상으로 두 배 이상 확장한다. 이미 셸과 15년 장기공급 계약을 포함해 프로젝트 용량의 80% 이상을 장기 매매계약(SPA)으로 잠근 상태다. 이는 곧 확정된 화물주(charter)가 존재한다는 의미로, HD현대중공업·한화오션의 초대형 LNG 운반선(LNGC)·FLNG·FPSO 발주 가시성을 크게 끌어올린다.

소재·부품 분야는 세아제강·포스코·두산에너빌리티의 ‘현지화 프리미엄’을 기대한다.

세아제강은 이미 UAE 현지 생산 거점을 운영 중이라는 점에서 ICV 가점에서 가장 유리한 위치다. 에너지용 강관(OCTG·라인파이프) 수요가 가스 인프라 확장과 직결된다. 특히 현지기업 '알 가르비아'와 같은 현지 파이프 제조사들과 경쟁하기도 하지만, 특정 규격이나 고부가가치 제품에서는 협력 관계를 맺기도 했다. 현지에 공장이 있다는 것 자체가 ADNOC 입찰 시 가점 요인이 된다.

포스코의 후판·고급 강재 역시 파이프라인·플랜트 구조물 수요 증가의 직접 수혜 라인이다. 두산에너빌리티는 UAE 현지 제조 파트너십 경험을 보유해 ICV 요건 충족이 비교적 수월하다.

UAE의 초고업 케이블 시장에서 실적을 보유한 LS전선은 현재 최대 케이블 기업인 두캅(Ducab)과 경쟁이자 협력 관계다. 두캅(Ducab)이 생산하지 못하는 특수 케이블이나 초고압 해저 케이블 등은 LS전선이 공급하고, 일반 범용 케이블은 두캅과 컨소시엄을 맺는 방식으로 현지화 점수를 관리한다.

◇'ICV 장벽’의 두 얼굴… “수주 입장권이자 경쟁자 거름망”ADNOC은 2030년까지 자국 내 제조 부가가치를 900억 디르함으로 끌어올린다는 목표 아래 ICV 정책을 점차 강화하고 있다. 즉 74조원 가운데 상당 부분은 ‘UAE 현지 법인 설립’ 또는 '현지 합작(JV) 파트너십’을 갖춘 기업에 우선 배정된다. 한국 대형 EPC가 주계약자로 들어가더라도 현지 공급망을 얼마나 두텁게 엮어내느냐가 마진과 수주율을 동시에 가른다.

역설적이지만 이 장벽은 한국에 유리하게 작용할 여지가 크다. 통상 플랜트 수주 1달러당 국내 기자재 수출 유발 효과는 0.3~0.4달러 수준으로 알려졌다. 한국 EPC가 UAE 현지 거점을 강화할수록 국내 중소 협력사의 모듈·기자재 수출이 동반 확대되는 연쇄 반응이 발생한다. 동시에 ICV 요건을 충족하지 못하는 중국·인도계 경쟁자를 '거름망’으로 걸러내는 효과도 있다.

ADNOC의 이 같은 행보는 이미 구체적인 성과로 나타나고 있다. ADNOC은 최근 'Make it in the Emirates' 포럼 등을 통해 당초 설정했던 700억 디르함(약 190억 달러) 규모의 현지 조달 목표를 조기 달성했다고 밝혔다. 이러한 조기 성과의 배경에는 금속 파이프와 기계식 밸브 등 핵심 기자재 분야에서의 대규모 현지 계약이 자리 잡고 있다.

ADNOC은 약 88억 디르함(약 24억 달러)에 달하는 파이프 공급 계약을 현지 제조사들과 체결하며 공급망 안정화에 나섰다. ▲알 가르비아 파이프(Al Gharbia Pipe Company)는 UAE 내 대구경 강관 생산의 핵심 파트너로 입지를 굳혔으며, ▲PM 파이핑(PM Piping)은 석유·가스용 특수 파이프 공급을 전담하고 있다. 이외에도 ▲아즈말 스틸(Ajmal Steel)과 특수 벤드 및 클라이드 파이프 분야의 ▲페트로나 걸프(Petrona Gulf) 등이 주요 협력사로 이름을 올렸다.

현지 생산 라인 가동 가속 유체 제어의 핵심인 밸브 분야에도 약 80억 디르함(약 22억 달러) 규모의 계약이 현지 업체들에 배정됐다. 현지 유동 제어 밸브 생산의 대표 주자인 ▲사마마트(Samamat)와 대규모 제조 시설을 보유한 ▲캠텍 매뉴팩처링(Camtech Manufacturing)이 시장을 주도하고 있다. 여기에 ▲티스코 밸브(Tisco Valves)를 비롯해 PTPA, MT 밸브, 알 야세아, 수파 CNNC 등 다수의 파트너사가 현지 생산 라인을 가동하거나 신규 구축을 준비 중이다.

고부가가치 장비인 시추 분야에서는 글로벌 기업들과의 현지 조립·생산 협력이 눈에 띈다. ▲할리버튼(Halliburton)은 시추 장비의 현지 조립(Assembly) 및 패키징 협약을 ▲베이커 휴즈(Baker Hughes)는 제조 시설 확대를 통해 현지 서비스 공급 체계를 강화했다. ▲에머슨(Emerson)은 제어 시스템(DCS)과 특수 밸브의 현지화를 담당하며, "ADNOC의 자회사인 ▲ADNOC 드릴링은 시추 서비스 전반의 인프라 투자를 주도하며 장비 국산화의 ‘컨트롤 타워’ 역할을 수행하고 있다.

플랜트의 뼈대를 이루는 압력 용기(Pressure Vessels) 분야에서는 ▲ADOS ▲아라비안 인더스트리 ▲유로 메카니컬 등 12개 현지 기업이 수조 원대 프레임워크 계약을 맺고 현지 생산에 박차를 가하고 있다. 전력 및 제어의 모태가 되는 케이블 분야 역시 UAE 최대 케이블 제조사인 ▲두캅(Ducab)과 ▲마크 케이블(Mark Cables) 등이 현지 공급망의 핵심 축을 담당하며 ADNOC의 545억 달러 투자 계획을 뒷받침하고 있다.

◇ '74조 파티’의 입장권은 ICV·기술·파트너십ADNOC의 이번 결정은 단순한 발주 확대가 아니다. OPEC 탈퇴, 호르무즈 위기, 합샨 피격이라는 삼중 충격에도 불구하고 1500억 달러 CAPEX를 그대로 유지·집행한다는 의지의 산물이다. 이는 곧 중동 에너지 인프라 슈퍼사이클이 정치 리스크에 의해 후퇴하는 것이 아니라, 오히려 가속화된다는 강력한 신호다.

동맹의 재편이 핵심 키워드다. 과거에는 한국 기업들이 한국산 자재(Made in Korea)를 써서 원가를 낮췄다면, 이제는 현지 업체(알 가르비아, 사마마트 등)와 손을 잡고 그들의 물건을 써주는 대가로 수주권을 따오는 구조로 바뀌고 있다.

일각에선 앞으로 국내 기업들이 ADNOC의 550억 달러 예산을 공략하려면, 현지 강소기업의 지분을 인수하거나 현지에 조립 라인을 세우는 방식의 투자가 더 활발해질 것으로 예상한다.

세아제강처럼 미리 현지에 공장을 세운 기업들은 이번 ADNOC의 발표가 '장벽'이 아닌 '기회'가 될 것이며, 그렇지 못한 기업들은 수주 경쟁에서 뒤처질 위험이 크다는 평가다.

다만 리스크도 수반된다. 마진 압박과 인력 수급이 숙제다. ICV 요건 충족을 위한 현지 비용 상승이 EPC 기업의 최종 영업이익률에 미치는 영향을 간과되면 안된다. UAE 내 급격한 발주 확대로 인한 현지 엔지니어 및 숙련공 확보 경쟁 심화도 과제다.