[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심포인트

1. 안정적 조달 경쟁력

• 업권 평균 대비 높은 저원가성 예금 비중 유지

• 고객 수·MAU·WAU 증가로 플랫폼 기반 강화

2. 건전성 관리

• 충당금·대손비용률 안정적, 업계 대비 우수한 리스크 관리

• 개인사업자·보증부 위주의 대출 구조로 연체율 관리 양호

3. 신사업 및 글로벌 모멘텀

• AI 검색·AI 금융 계산기·모바일 신분증 등 신규 서비스 확대

• 인도네시아 슈퍼뱅크 흑자, 태국 가상은행 진출로 성장 스토리 확보

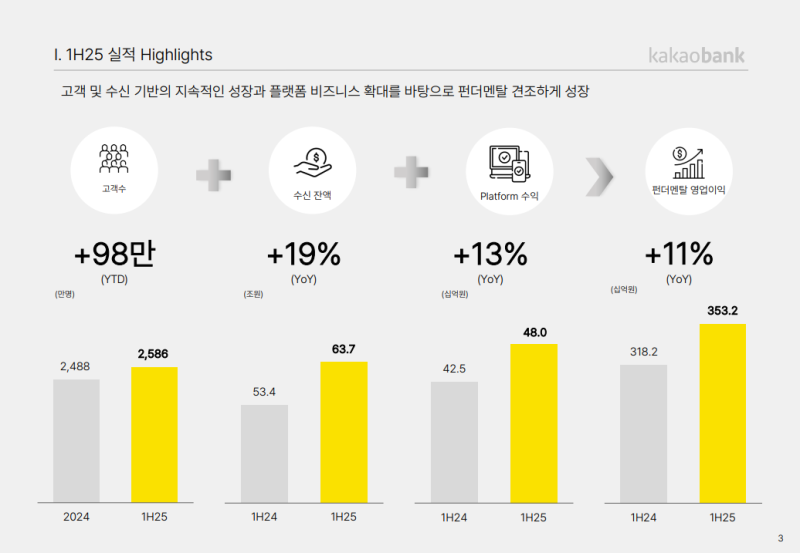

2025년 상반기 주요 성과

• 고객수: 2,586만 명 (YTD +98만)

• 수신 잔액: 63.7조 원 (YoY +19%)

• 플랫폼 수익: 480억 원 (YoY +13%)

• 펀더멘탈 영업이익: 3,532억 원 (YoY +11%)

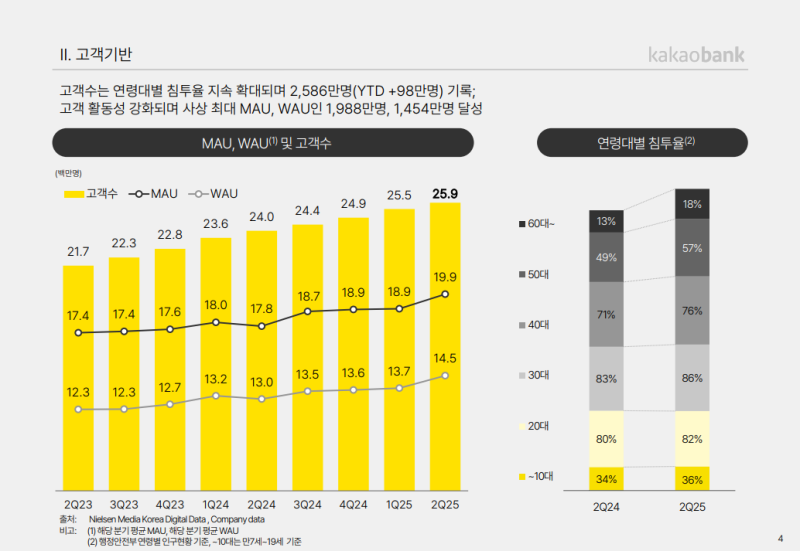

고객 기반

• 고객수: 2,586만 명 (YTD +98만)

• MAU: 1,988만 명 (사상 최대)

• WAU: 1,454만 명 (사상 최대)

• 2분기 신규 서비스: AI 검색, AI 금융 계산기, 가상자산 조회, 혜택 탭 내 서비스 출시

• 신규 서비스 효과: MAU·WAU 전분기 대비 각각 약 +100만 증가

• 연령대별 침투율: 20대 82%, 30대 86%, 40대 76%, 50대 57%, 60대 이상 18%

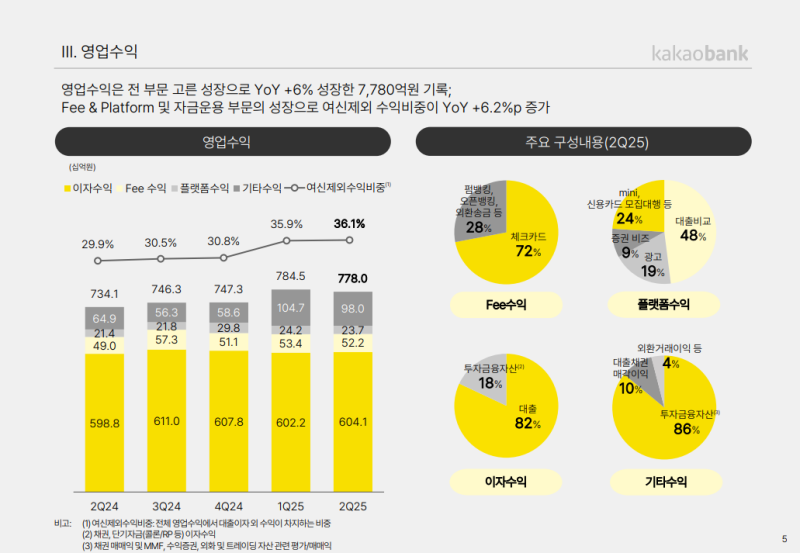

영업수익

• 영업수익: 7,780억 원 (YoY +6%)

• 전분기 대비: -1% (펀드 배당 수익 감소, 대출·채권 매각 이익 축소 영향)

• 성장 요인: PM 플랫폼과 자금 운용 확대, 여신 외 수익 비중 증가

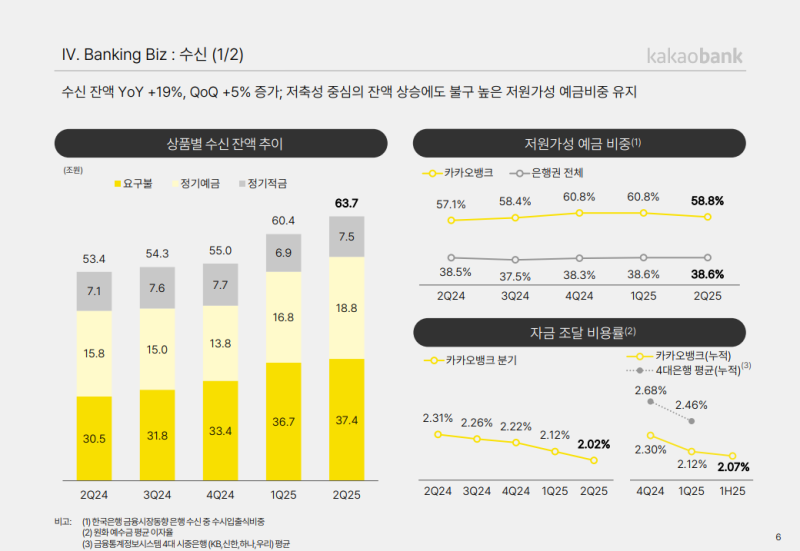

수신

• 수신 잔액: 63.7조 원 (QoQ +5%, YoY +19%)

• 예적금 증가로 저원가성 예금 비중 소폭 하락

• 저원가성 예금 비중: 은행권 평균 대비 20%p 이상 높은 수준 유지

• 차별화된 조달 경쟁력 확보

• 모임통장: 경쟁 상품 출시에도 불구, 네트워크 효과로 고객 수와 잔액 확대 지속

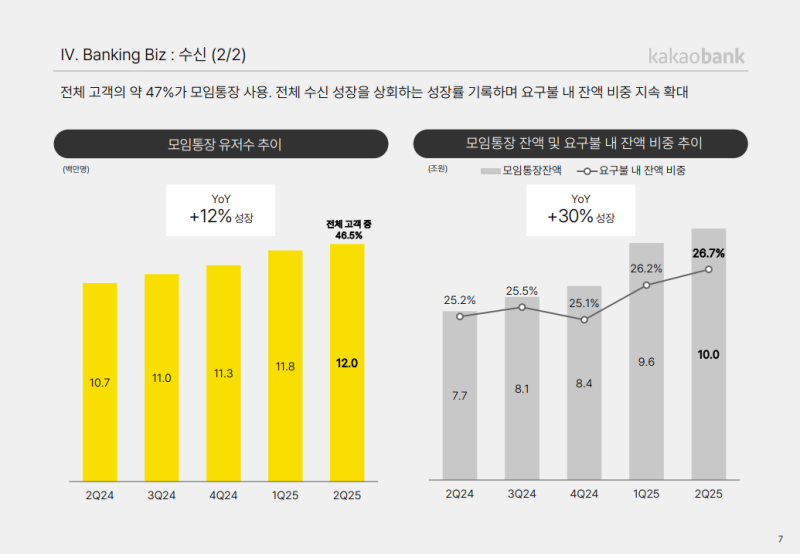

수신(모임통장)

• 전체 고객의 약 47%가 모임통장 사용

• 모임통장 이용 고객수: 1,200만 명 (YoY +12%)

• 모임통장 잔액: 10조 원 (YoY +30%)

• 요구불 내 모임통장 잔액 비중: 26.7%

• 전체 수신 성장 상회, 요구불 내 비중 지속 확대

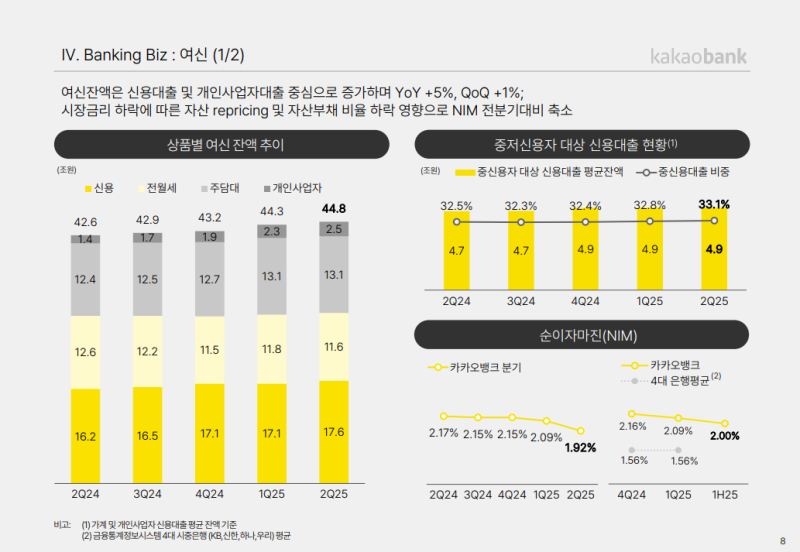

여신

• 여신 잔액: 44.8조 원 (QoQ +1%, YoY +5%)

• 가계 신용대출과 개인사업자 대출 중심으로 성장

• 순이자마진(NIM): 1.92% (QoQ -17bp)

• 자산부채 비율 하락과 순이자 스프레드 감소가 주요 원인

• 하반기에는 개인사업자 대출과 보금자리론 중심의 정책자금 대출 성장 계획

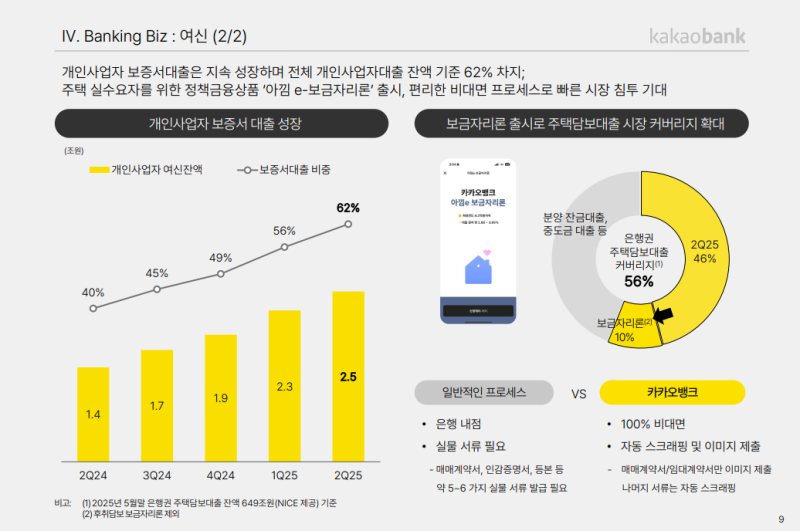

여신(개인사업자·정책자금)

• 개인사업자 보증서 대출 잔액: 2.5조 원, 전체 개인사업자 대출의 62% 차지

• 보증서 대출 이용 고객 증가로 개인사업자 대출 성장 지속

• 하반기에는 개인사업자 비대면 담보 대출 출시 예정

• 정책 금융 상품 ‘아끼미 보금자리론’ 7월 출시, 100% 비대면 프로세스 구현

• 보금자리론 도입으로 주택담보대출 시장 커버리지 56%까지 확대

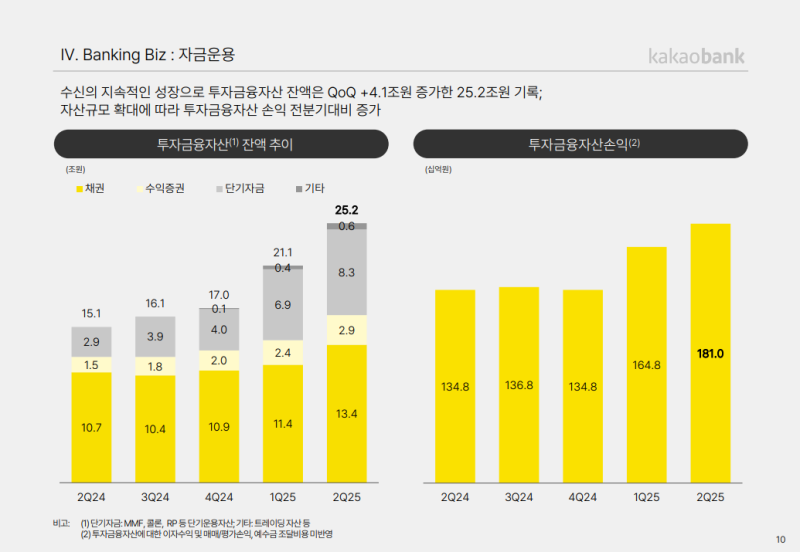

자금운용

• 투자금융자산 잔액: 25.2조 원 (QoQ +4.1조)

• 자금운용 손익: 1,810억 원 (QoQ +162억)

• 수신 성장에 따른 운용 평잔 증가와 수익증권 평가이익 확대가 주요 요인

• 시장 상황 변화에 기민하게 대응하며 효율적 자금 활용을 통한 이익 성장 계획

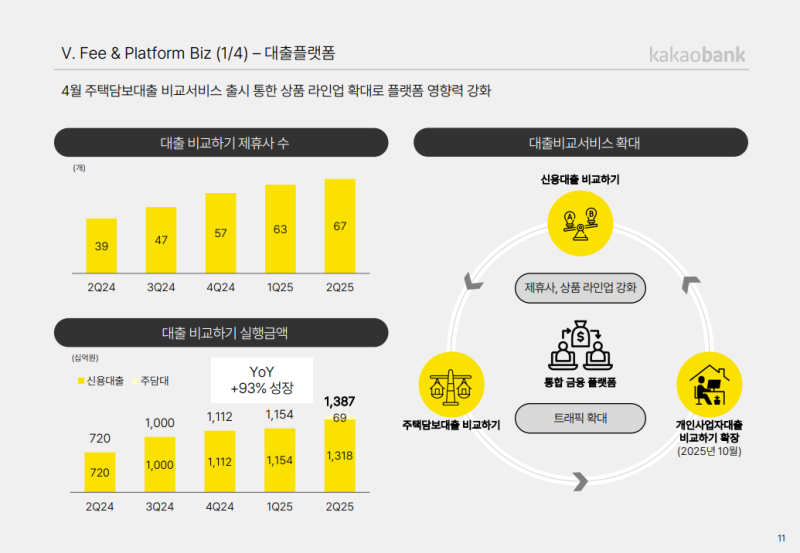

대출 플랫폼

• 대출 비교하기 서비스, 4월부터 신용대출에서 주택담보대출까지 상품 라인업 확대

• 삼성화재 등 신규 제휴사 확보로 서비스 경쟁력 강화

• 비교하기 서비스 통한 대출 실행 금액 매분기 성장, 시장 점유율 빠르게 확대

• 하반기에는 제휴 사업 확대와 개인사업자 대출 정책, 상품 라인업 강화로 플랫폼 역량 제고 계획

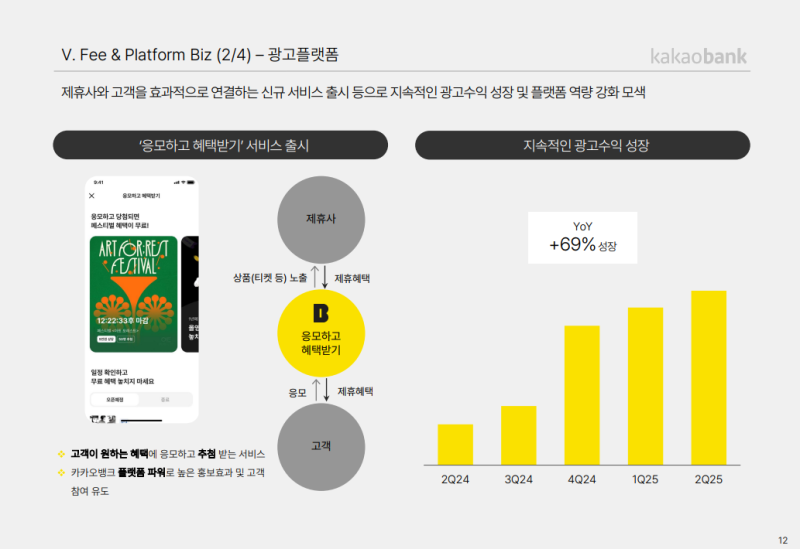

광고 플랫폼

• 4월 신규 서비스 ‘응모하고 혜택받기’ 출시, 고객 혜택 제공과 제휴사 광고 효과 동시 강화

• 카카오뱅크 플랫폼 파워를 활용한 고객 참여 유도와 제휴사 가치 제고

• 광고 수익: 전년 동기 대비 +69% 성장

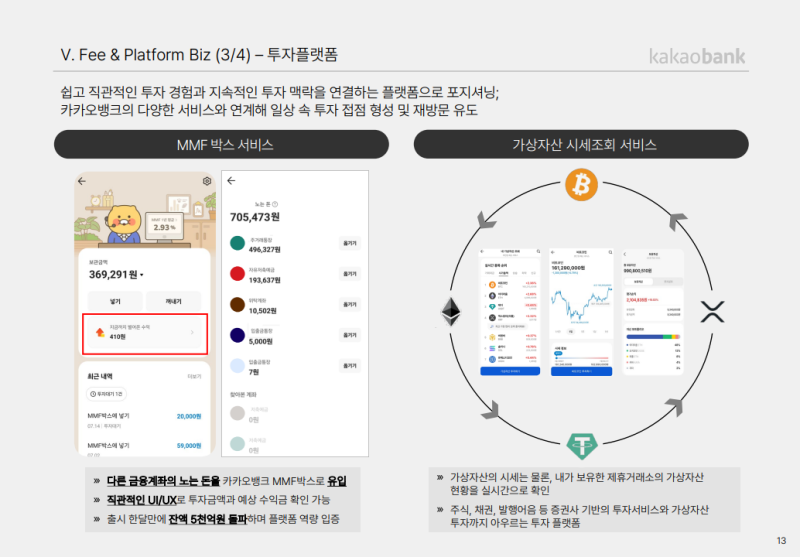

투자 플랫폼

• 6월 MMF 박스 서비스 출시, 한 달 만에 누적 잔고 5천억 원 돌파

• 쉽고 직관적인 UI/UX 기반 투자 경험 제공

• 플랫폼 역량 강화 및 투자 맥락 확대 효과

• 가상자산 시세 조회와 보유 자산 조회 기능 추가

• 주식·채권·발행어음 등 기존 서비스와 함께 투자 상품군 확장

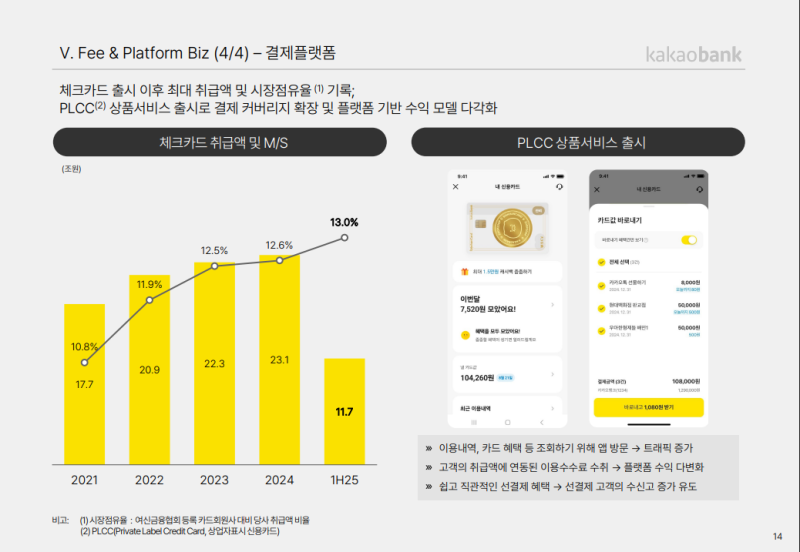

결제 플랫폼

• 체크카드 취급액 기준 시장점유율: 13% (1H25)

• 단일 카드임에도 꾸준히 성장, Fee 수익 내 최대 비중 차지

• 7월 신한카드와 제휴해 PLCC 출시

• 카드 이용 내역 및 명세서 확인 등 신용카드 이용 사이클을 앱 내에 내재화

• 결제 플랫폼으로서 완결성 강화

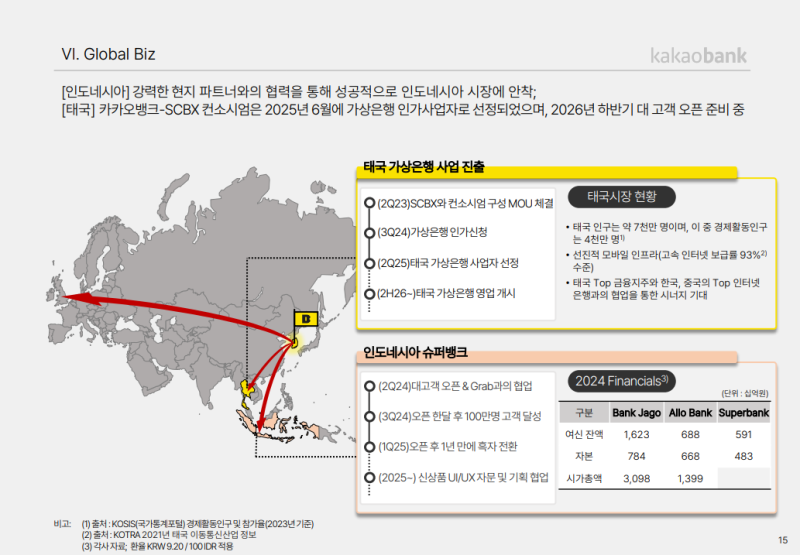

글로벌 비즈니스

• 인도네시아 슈퍼뱅크: 2024년 6월 대고객 론칭, 한 달 만에 100만 명 고객 확보, 1년 만에 흑자 전환

• 태국: 2025년 6월 가상은행 사업자로 선정, 준비법인 설립 진행 중

• 태국 가상은행 영업 개시 목표: 2026년 하반기

• 카카오뱅크의 경험과 노하우를 기반으로 글로벌 확장 추진

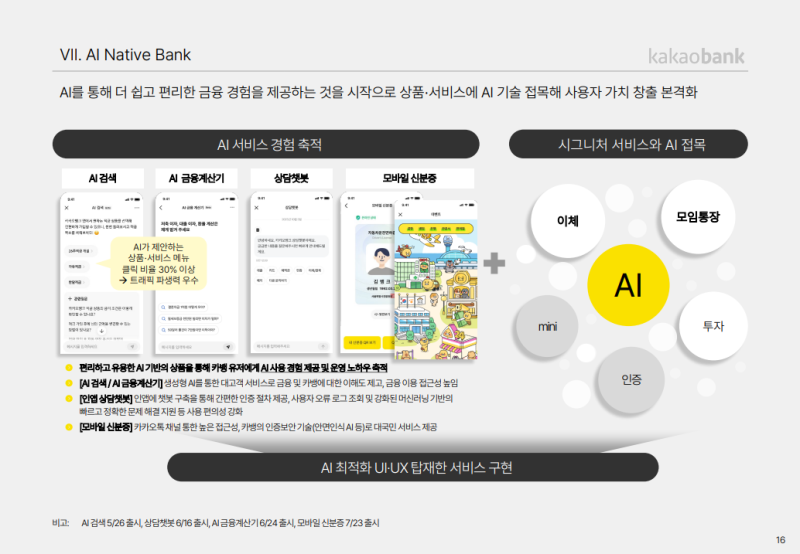

AI

• 금융권 최초로 생성형 AI 기반 서비스 ‘AI 검색’과 ‘AI 금융 계산기’ 출시

• 안면 인식 기술을 적용한 모바일 신분증 서비스 도입

• AI 서비스 경험을 확대하며 시장에 지속적으로 신규 서비스 선보임

• 고객 금융 생활 전반을 AI 중심으로 변화시킴

Q&A

Q. 이번 분기 대출채권 매각이 있었는지, 규모는 어느 정도인지?

• 2분기 대출채권 매각이익 95억 원, 전분기 대비 26억 원 감소

Q. 론 그로스는 QoQ 1% 초반 수준인데 RWA는 4.4% 증가한 이유가 개인사업자 대출 비중 확대 때문인지, 투자자산 영향인지?

• 2분기 여신 증가 규모 5천억 원, 신용대출과 개인사업자대출 확대 영향으로 RWA 증가

Q. 이번에 핵심 예금 비중이 하락한 것이 일시적인 현상인지, 아니면 중장기적으로도 대형은행 대비 저원가성 예금 비중 격차를 유지할 수 있는지? 또한 예수금 규모 확대와 저원가성 예금 비중 유지 중 어느 부분에 더 중점을 두고 있는지?

• 2분기 수신 잔액 63.7조 원 (QoQ +5.5%), 저원가성 예금 비중 58.8% 기록

• 시장 금리 하락에 따른 저축성 상품 수요 증가로 저원가성 예금 비중 하락

• 여전히 시장 평균 대비 높은 수준 유지, 모임통장 잔액 성장이 주요 기여 요인

• 최근 3년간 모임통장당 평균 잔액 15% 이상 증가, 외형과 내실 동반 성장

• 고객 니즈 충족과 편의성 제공을 통한 시그니처 상품 강화로 저원가성 예금 비중 유지 계획

Q. 플랫폼 수익 성장이 예상보다 더딘 이유가 무엇인지, 하반기 대출 환경 부진 가능성을 감안했을 때 전망과 계획을 어떻게 조정하고 있는지?

• 2분기 플랫폼 수익 YoY +8%, 대출 비교와 광고 수익이 각각 YoY +75%, +69% 성장

• QoQ로는 -2% 감소, 가맹점 수수료율 인하로 체크카드·미니카드 수익 감소 영향

• 6.27 대책으로 대출 비교 서비스 실적 부담 발생

• 연간 플랫폼 수익 성장률은 기존 가이던스인 두 자릿수에 미달 전망

• 광고 수익 확대, 보금자리론 및 PLCC 출시를 통한 수익 다변화 추진

Q. 최근 대출 환경이 어려워 예대율이 70% 수준까지 하락했는데, 하반기 여신·수신 전략은 무엇인지, 예대율 목표치는 어떻게 되는지?

• 카카오뱅크는 수신 중심 성장을 지향

• 2025년 2분기 말 예대율 70.4% 기록

• 수신이 지속적으로 확대될 경우 예대율은 60% 후반까지 가능

• 연간 대출 성장률은 기존 가이던스와 유사한 10% 수준 전망

• 6.27 가계부채 관리 강화 방안으로 가계대출 성장 둔화 예상

• 개인사업자 대출과 보금자리론 중심 정책자금 대출로 여신 성장률 유지 계획

Q. 스테이블 코인 관련해 카카오 그룹 차원에서 TF를 구성했다는 보도가 있었는데, 카카오뱅크의 구체적인 전략이나 준비 상황은 무엇인지?

• 현재 스테이블 코인은 법제화 전 단계로 변동성이 커 명확한 전략 설명은 어려운 상황

• 카카오 그룹 차원의 스테이블 코인 TF 구성, 카카오뱅크 윤호영 대표·카카오 정신아 대표·카카오페이 신홍근 대표가 TF장 역할 담당

• 카카오뱅크는 발행·유통·중개·보관·결제 등 디지털 자산 생태계 전반을 검토하며 그룹과 협업 계획

• 지난 3년간 가상자산 거래소 실명계좌 인증 및 AML 기반 모니터링 운영 경험 보유

• 한국은행 CBDC 모의실험 1·2단계 참여 경험으로 지갑 개설, 교환·송금·결제, 지급·수납 기능 수행 경험 확보

Q. 이번 분기 NIM 하락 폭이 큰 이유가 수신 측 요인인지, 여신 측 요인인지? 또한 하반기 NIM 전망은 어떻게 되는지?

• 2분기 NIM 1.92%, 전분기 대비 17bp 하락

• 순이자 스프레드 감소 효과 -12bp, 자산부채비율 하락 효과 -5bp

• 시장 금리 하락으로 자산 수익률 감소, 수신 성장으로 MMF·수익증권 등 NIM 미반영 자산 비중 확대

• 저원가성 예금 중심 구조로 금리 하락기에 스프레드 방어 효과 제한

• 연간 NIM 전망 1.9%대, 기존 목표치 2%에서 하향 조정

Q. 투자금융 수익 증가와 관련해 운용 인력 확충이 마무리 단계인지, 추가 확충이 진행 중인지?

• 2분기 자금운용 손익 1,810억 원, QoQ +162억 원

• 수익증권 평가이익 확대와 운용 평잔 증가가 주요 요인

• 채권 중심 안정적 포트폴리오 유지, 고수익 우량 채권 및 수익증권 편입 통한 다변화 추진

• 운용 자산 확대에 맞춰 인력 확충 및 내부 프로세스 구축 지속 진행

Q. NPL 매각 이익 감소가 시장 가격 약세 때문인지, 매각 규모 축소 때문인지?

• 대출채권 매각 이익 감소는 매각 규모 축소 영향이 주요 원인

• 개인채무자보호법 영향으로 매각 규모 자체가 줄어들면서 매각 이익도 감소

Q. MPL 상승에도 불구하고 충당금 관리는 양호해 보이는데, 하반기 MPL과 충당금 전망은 어떻게 되는지?

• 2분기 충당금 전입액 577억 원 기록

• 대내외 불확실성과 내수 부진으로 은행 건전성에 부정적 영향 예상

• 보수적 충당금 적립 기조 유지 계획

• 연간 대손비용률은 전년 대비 소폭 개선된 0.6%대 전망

Q. 현 시점에서 AI 산업 관련해 공유 가능한 현황이 있는지?

• 카카오뱅크는 금융 생활 전반을 AI로 전환하는 것을 목표

• 상반기 금융권 최초 생성형 AI 기반 대고객 서비스 출시, 70만 명이 AI 검색·AI 계산기 이용

• 하반기 모임통장 내 AI 모임 총무 서비스 출시 예정

• AI 서비스 운영 경험을 기반으로 금융 활동의 기본 인터페이스를 AI 중심으로 구축 계획

Q. 카카오 그룹의 모바일 신분증 서비스와 관련해 카카오뱅크가 참여 가능한 사업이 있는지?

• 카카오와 협업해 모바일 신분증 서비스 출시, 카톡·카뱅 앱투앱 연동으로 트래픽 효과 기대

• 카카오뱅크의 AI·안면 인식·보안 기술을 접목해 안전하고 편리한 모바일 신분증 제공 계획

Q. 최근 태국 가상은행 사업자 선정과 관련해 카카오뱅크의 글로벌 전략은 무엇인지?

• 인도네시아 슈퍼뱅크, 2024년 6월 대고객 론칭 이후 성장 지속

• 태국은 2024년 9월 인가 신청 후, 2025년 6월 예비 사업 인가자로 선정

• 올해 내 준비법인 설립 및 출자 예정

• 2025년 6월부터 1년간 준비 단계를 거쳐 2026년 하반기 가상은행 영업 개시 예정

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.