[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심포인트

1. 음악 사업 성장 모멘텀

• LAPONE 아티스트 음반·투어 호실적 → 분기 최대 매출 경신

• 보이즈II플래닛 방영, 데뷔 그룹 출범 기대감 → 신규 성장 동력

• 애플TV+ 오리지널 예능

• 일본 공동 프로젝트 <힙합 프린세스> → 장르·지역 확장

2. 글로벌 콘텐츠 제작 성과

• FIFTH SEASON 딜리버리 확대 → 흑자 전환 기여

• 일본 아마존 오리지널 드라마 <내 남편과 결혼해줘: 일본판> 5주 연속 1위

• 박찬욱 감독 신작 및 글로벌 OTT 라인업 방영 예정 → 흥행 시 추가 모멘텀

3. 티빙 플랫폼 회복

• 번들링·SKT 제휴로 6월 이후 가입자 회복세 (QoQ +14%)

• AVOD 가입자 비중 46.3% → 광고 매출 성장 기반

• 하반기 오리지널·스포츠 콘텐츠 집중 편성 → 손익 개선 가시화

4. 커머스 외형 성장(보조 포인트)

• MLC 거래액 YoY +47% → 외형 확대 지속

• 단기 수익성 압박에도 인플루언서 협업·프리미엄 브랜드 확대로 중장기 성장 동력 확보

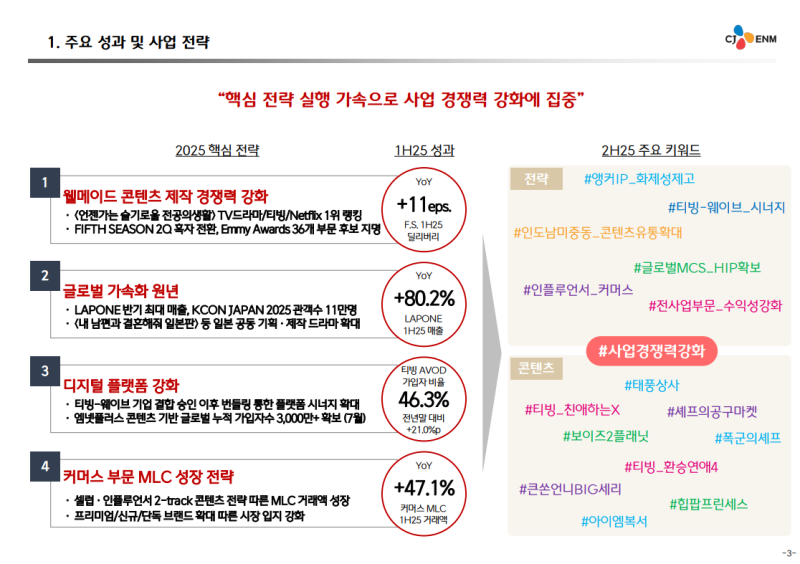

주요 성과 및 사업 전략

◆ 콘텐츠 경쟁력 강화

• <슬기로운 전공의 생활> 드라마, 티빙·넷플릭스 1위 기록

• FIFTH SEASON, 딜리버리 전년비 +11편 증가로 흑자 전환

• <세브란스> 포함 작품, Emmy Awards 36개 부문 후보 지명

◆ 글로벌 사업 확대

• LAPONE 반기 매출: YoY +80% 증가, 최대 매출 달성

• KCON JAPAN 2025 관객수 11만명 기록

• 일본 공동 제작 드라마 <내 남편과 결혼해줘> 등 확대

◆ 디지털 플랫폼 성장

• 티빙: 네이버 멤버십 종료 이후 가입자 회복세 전환

• 웨이브 번들링·배달의민족 제휴 통한 신규 가입자 유입

• 티빙 AVOD 가입자 비율: 46.3% (전년말 대비 +21%p)

• 엠넷플러스 글로벌 누적 가입자 수 3천만명 돌파

◆ 커머스 부문 강화

• 셀럽·인플루언서 투트랙 전략 기반 MLC 거래액: YoY +47% 증가

• 신규 프리미엄·단독 브랜드 확대, 시장 내 경쟁 우위 강화

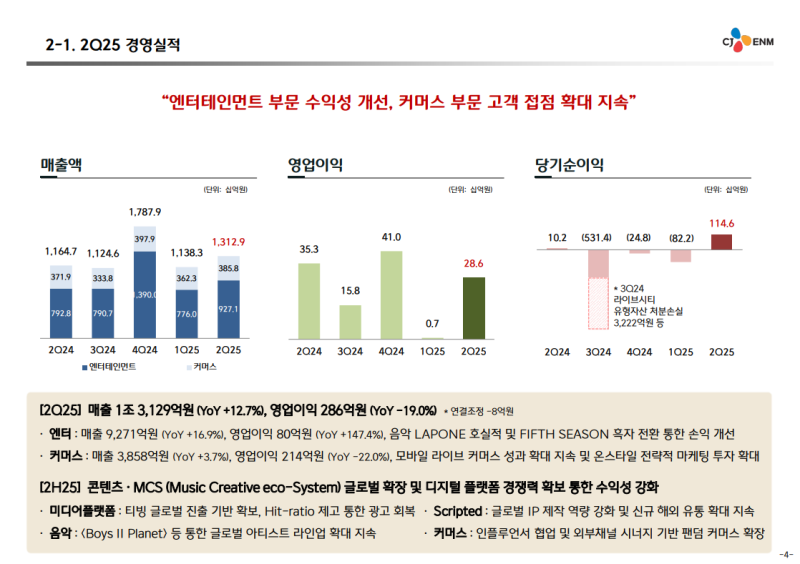

2Q25 경영실적

◆ 실적 개요

• 매출액: 1조 3,129억 원 (YoY +12.7%)

• 영업이익: 286억 원 (YoY -19.0%)

• 당기순이익: 114억 원 (흑자 전환)

◆ 엔터테인먼트 부문

• 매출액: 9,271억 원 (YoY +16.9%)

• 영업이익: 80억 원 (YoY +147.4%)

• LAPONE 호실적 및 FIFTH SEASON 흑자 전환

◆ 커머스 부문

• 매출액: 3,858억 원 (YoY +3.7%)

• 영업이익: 214억 원 (YoY -22.0%)

• 온스타일 브랜드 고도화 및 신규 IP 기획, 온·오프라인 마케팅 투자 확대

• 모바일 라이브 커머스 성과 확대 지속

◆ 하반기 전략

• 콘텐츠 글로벌 IP 제작 역량 강화 및 신규 해외 유통 확대

• 미디어플랫폼 글로벌 진출 기반 확보 및 광고 회복세 지속

• 음악 글로벌 아티스트 라인업 확대

• 커머스 인플루언서 협업 및 외부 채널 시너지 기반 팬덤 커머스 확장

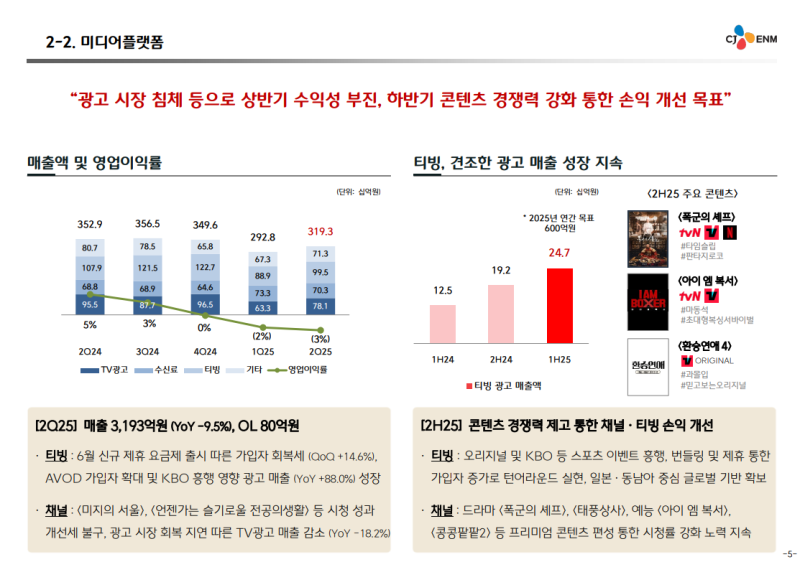

미디어플랫폼

◆ 2Q25 실적

• 매출액: 3,193억 원 (YoY -9.5%)

• 영업이익: 80억 원

• 방송 광고 시장 침체로 수익성 부진 지속

• 티빙 가입자 수, 6월 이후 번들링 효과로 회복세 전환

• AVOD 가입자 확대 및 KBO 흥행으로 광고 매출 성장

◆ 하반기 전망

• 화제성 높은 프리미엄 콘텐츠 편성 통한 손익 개선 추진

• 환승연애, 대탈출 등 인기 오리지널과 KBO 등 스포츠 이벤트 활용한 콘텐츠 강화

• 번들링 및 제휴 서비스 확대 통한 가입자 지속 확대

• 일본·동남아 중심 글로벌 플랫폼 기반 확보 계획

영화드라마

◆ 2Q25 실적

• 매출액: 4,105억 원 (YoY +42.7%)

• 영업이익: 129억 원

• FIFTH SEASON

• 글로벌 플랫폼사(NETFLIX, Amazon, U-Next, ABEMA)와 파트너십 기반 프리미엄 K-콘텐츠 제작 및 유통 영향력 확대

◆ 하반기 전망

• 넷플릭스

• 드라마 <폭군의 셰프>, <태풍상사> 등 앵커 콘텐츠 글로벌 OTT 방영 예정

• 박찬욱 감독 영화 <어쩔 수가 없다> 개봉 예정, 베니스 국제영화제 출품

음악

◆ 2Q25 실적

• 매출액: 1,972억 원 (YoY +29.5%)

• 영업이익: 171억 원 (YoY +248.7%)

• LAPONE 소속 아티스트 음반 판매 및 콘서트 중심으로 분기 최대 매출 경신

• JO1, INI, ZB1 등 자체 아티스트 활동 확대 및 KCON JAPAN 2025 흥행 기여

◆ 하반기 전망

• 일본 현지 아티스트 확보 및 사업 확대 계획 (HIP POP Princess 등)

• Boys II Planet 기반 중화권 등 글로벌 MCS 사업 모델 강화

• INI·ME:I 아레나 콘서트, ZB1 월드 투어 진행 예정

• 2025 MAMA 개최를 통한 글로벌 라이브 콘서트 규모 확대

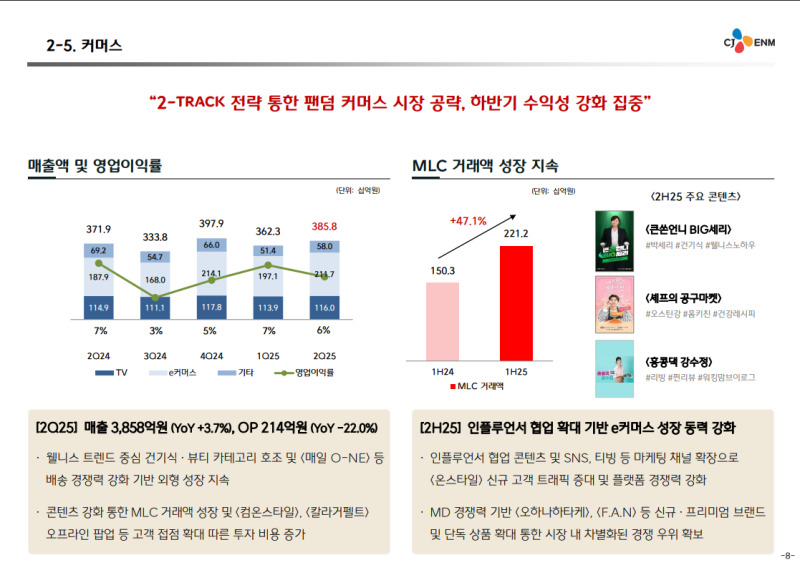

커머스

◆ 2Q25 실적

• 매출액: 3,858억 원 (YoY +3.7%)

• 영업이익: 214억 원 (YoY -22.0%)

• 웰니스 트렌드 중심 건기식·뷰티 카테고리 호조로 외형 성장 지속

• MLC 거래액 성장 (+47.1%)

• 콘텐츠 강화 및 오프라인 팝업 등 고객 접점 확대에 따른 전략적 마케팅 투자 비용 증가

◆ 하반기 전망

• 인플루언서 협업 콘텐츠 및 SNS·티빙 등 마케팅 채널 확장 통한 이커머스 성장 동력 강화

• MD 경쟁력 기반 프리미엄 브랜드 및 단독 상품 확대 통한 시장 내 차별화 추진

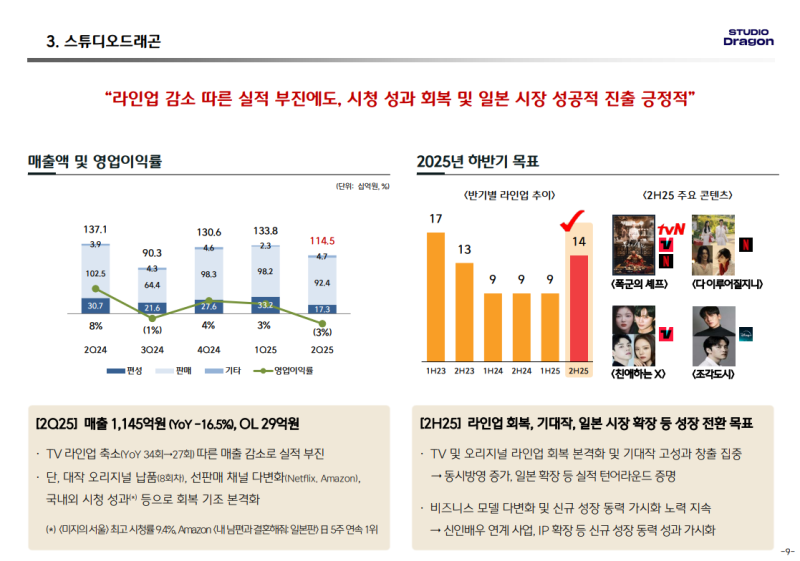

스튜디오드래곤

◆ 2Q25 실적

• 매출액: 1,145억 원 (YoY -16.5%)

• 영업손실: 29억 원

• 방영 회차 42편 기록, TV 방영 회차 전년 대비 7편 감소 → 편성 및 라이선싱 매출 감소

• 전분기 대작 자산 상각비 반영 → 수익성 악화

◆ 성과

• <미지의 서울> tvN 최고 시청률 9.4% 달성

• <내 남편과 결혼해줘: 일본판> Amazon Prime Japan 론칭 직후 5주 연속 1위 기록

◆ 하반기 전망

• 라인업 회복 통한 기대작 성과 집중 (<견우와 직녀>, <폭군의 셰프>, <조각도시> 등)

• 글로벌 시장 공략 강화 및 실적 반등 모색

• 신인 배우 연계 사업, IP 확장 및 부가 사업 다각화를 통한 중장기 성장 기반 구축

Q&A

Q. 케이컬처밸리 복합 개발 사업 지체상금 3,100억 원 부과가 있었는데, 관련 비용을 작년에 어느 정도 미리 반영했는지와 이번 조치에 대한 대응 계획은 무엇인지?

• 경기도 등에서 청구한 금액은 총 3,144억 원이나, 부과 근거나 산정 기간이 명확히 제시되지 않음

• 기본 협약상의 개발 기한 의무 위약금 외에도 협약 해지 후 신규 사업자 준공 기간까지 추가 산정된 금액으로 추정

• 외부 법률 자문사 의견 기반으로 합리적인 추정치를 반영해 충당금을 설정했고, 외부 감사인의 감사를 득함

• 현재 이의 신청 및 손해배상 소송 제기를 준비 중이며, 재무적 부담 축소를 위해 대응 예정

Q. 일본판 <내 남편과 결혼해줘> 성과가 좋은데, 일본 또는 기타 국가에서 제작 중인 프로젝트 업데이트는?

• 일본 아마존에서 5주 연속 1위를 기록하며 성과를 이어감

• 하반기에 2개 작품 방영 예정

- TBS에서 <핫츠코 도오규즈> 방영 예정 (7월)

- 자회사 지티스트 제작 참여작 <소울 메이트> 하반기 방영 예정

Q. 티빙과 FIFTH SEASON의 2분기 매출액과 영업이익, 그리고 하반기 실적 전망은?

• 티빙 2Q25 매출액: 995억 원, 영업손실: 240억 원

• 하반기에는 웨이브 시너지 확대, SK텔레콤 제휴, 계정 공유 제한 등을 통해 가입자 증가 기대

• 오리지널 콘텐츠 흥행 기반 손익 개선에 집중

• FIFTH SEASON 2Q25 매출액: 2,593억 원, 영업이익: 32억 원 (흑자 전환)

• 하반기는 상반기와 유사한 딜리버리 계획, 추가 영화·다큐멘터리 판매 유통으로 수익성 점진적 개선 계획

Q. 스튜디오드래곤 하반기 14편 라인업의 해외 판매 확정 여부는?

• 동시방영 4편, 글로벌 OTT 3편, 오리지널 3편, 일본향 1~2편 확정

• 나머지는 지역 OTT 등과 협의 중

Q. 26년 상반기 라인업은 25년 하반기 대비 2~3편 증가한다고 했는데 어떤 작품들이 확정됐는지?

• 아직 최종 확정되지 않아 구체적 답변은 어려움

• 확정 시점에 별도 루트를 통해 공유 예정

Q. IR 자료의 중국 표기는 어떤 의미인지?

• 10월 시진핑 주석 방한 이후 한한령 해제 기대감 반영

• 과거 판매 작품 중 중국 광전총국 승인 시 추가 매출 발생 가능성 존재

• 중국 플랫폼과 동시방영·공동 제작 관련 협의 진행 중

• 한한령 해제 시 업사이드로 반영 가능성

Q. TV 광고가 2분기에도 크게 감소했는데, 이는 경기 영향인지 아니면 구조적 경쟁력 약화로 봐야 하는지? 하반기 전망은?

• TV 광고 시장은 전반적으로 역성장 중

• 상반기는 정치·사회적 상황 영향으로 반등 모멘텀 부족

• 하반기는 소비 진작 및 정부 기관 투자 확대 예상

• 채널 사업의 앵커 콘텐츠 편성 확대와 맥락 타겟팅, TVN-TV 결합 솔루션 등을 통해 광고 영업 경쟁력 강화 계획

Q. 티빙 매출 감소가 ARPU 하락 때문인지? 하반기 전망은?

• 2분기 매출 감소는 ARPU 영향이 아닌 두 가지 요인

- 네이버 제휴 종료에 따른 구독 매출 감소

- 글로벌 판매 부진

• 하반기는 6월 배달의민족 제휴, 웨이브 번들링, 7월 계정 공유 제한, SKT 제휴 상품 출시 등으로 가입자 반등

• 글로벌 파트너십 확대와 KBO 피크 시즌 광고 성장으로 매출 상승 전망

Q. 커머스 MLC는 흑자지만 전체 영업이익은 역성장했는데, MLC 수익성은 낮은 것인지?

• MLC는 현재 성장을 위한 투자 구간으로 수익성보다 외형 확장에 중점

• TV 홈쇼핑 중심 구조에서 영상 기반 이커머스 중심으로 전환 중

• 마케팅 및 IP 투자 확대 지속

• 현재 흑자이나 이익 기여도는 높지 않음 (BDP 소폭 상회 수준)

• 규모 확대에 따라 향후 손익 기여도 점진적 상승 기대

Q. <보이즈 투 플래닛> 관련 중국 사업에 대한 기대감은?

• 현재 3회차까지 방송, 시즌1 대비 화제성 상승

• 최종 데뷔조에 중국인 포함 여부는 미정

• 하반기 한한령 해제 여부와 관계없이 중국 내 콘서트 수요 확대 진행 중

• 중국인 참가자를 기반으로 중국 파트너와 신규 사업 논의 중, 방영 종료 전 유력 파트너와 사업 구도 확정 계획

Q. Apple TV

• 약 3년 전 미국 가수 라이오넬 리치와의 아이디어에서 출발 → 현재 K-POP 기반 음악 예능으로 발전

• CJ ENM이 제작 메인으로 참여, 애플 코리아가 아닌 애플 본사와 직접 계약 진행

• 경제적 수익뿐 아니라 글로벌 협업 확대 의미 보유

• 흥행 시 차기 시즌 또는 유사 프로젝트로 확장 가능성

• 국내에서는 티빙과 애플TV+ 동시 공개 예정 → 티빙 가입자 기여 및 시청 성과 기대

• Apple TV+와 K-POP 외에도 드라마 시리즈 등 웰메이드 K-콘텐츠 협업 확대 중

Q. 금융 수익이 크게 잡힌 배경은?

• 외환 효과 일부 존재

• 주요 요인은 2024년 7월 넷마블 주식 매도 시 체결한 PRS 파생 계약 영향

• 넷마블 주가가 1분기 말 39,000원 → 2분기 말 62,000원으로 상승

• 이에 따른 파생 평가이익이 2분기에 반영되며 금융 수익 확대

Q. FIFTH SEASON의 이번 분기 딜리버리가 예년 대비 많았던 것인지, 혹은 대작 덕분에 수익성이 개선된 것인지? 하반기에도 흑자 구조가 이어질 수 있는지?

• 2025년 경영계획상 분기별로 고르게 납품 일정이 반영됨

• 2분기 실적은 대작 효과보다는 계획된 일정대로 차질 없이 납품한 결과

• 하반기도 상반기와 유사한 납품 계획 수립되어 있으며, 현재까지 큰 차질 없음

• 계획대로라면 하반기에도 상반기와 유사한 실적 달성 가능 전망

Q. 스튜디오드래곤 IR 자료에서 언급된 미국 두 편 시리즈 오더는 하반기 실적에 반영되는 것인지, 아니면 내년 이후 반영되는 것인지?

• 시리즈 오더 자체는 하반기 중 받을 것으로 예상

• 다만 미국 드라마는 제작 기간이 길어 실적 반영 시점은 내년 이후로 예상

• 현재 미국에서 20개 이상 드라마 기획·개발 중, 4편 이상 셋업 완료

• 하반기 시리즈 오더 수주에는 무리 없을 것으로 판단

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.