[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심포인트

1. 실적 및 수익성 개선

• 3분기 매출 9,954억 원 (QoQ +9.8%, YoY +26.2%), 영업이익 2,471억 원 (QoQ +18.2%, YoY +50.9%)으로 역대 최고 영업이익률 24.8% 달성

• 전력기기 부문 매출 5,878억 원 (QoQ +21.4%, YoY +87.7%)으로 실적 성장을 견인

• 북미향 고수익 프로젝트 납품 증가로 전사 수익성 개선 지속

2. 수주 및 시장 성장

• 3분기 수주 12억 1,200만 불 (QoQ +21.7%, YoY +71.4%), 누적 수주 약 35억 불로 연간 계획 조기 달성

• 북미·유럽 중심 대형 프로젝트 수주 확대, 중동 및 선박용 기자재 수익성 유지

• 765kV 초고압 변압기, 친환경 변압기 등 대형 공사 수주로 장기 성장 기반 확보

3. 지역별 주요 동향

• 북미 : 수주 7억 6,300만 불 (QoQ +83.9%, YoY +192.3%), 전체 수주잔고의 66% 차지

• 중동 : Vision 2030 기반 송변전 투자 확대 지속

• 유럽 : 친환경 변압기 및 GIS 중심 매출 급증 (QoQ +84.5%, YoY +76.1%)

4. 향후 모멘텀 및 전략

• 미국·유럽 지역 중심 고부가가치 장납기 수주 지속

• HVDC 서해안 프로젝트 추진 및 히타치와 MOU 체결로 사업영역 확장

• UL 인증 중저압 차단기, E-GIS·C-GIS 등 북미향 제품 확대

• 울산·알라바마 법인 증설 검토 중 (26~27년 목표), 인력 확보가 핵심 과제

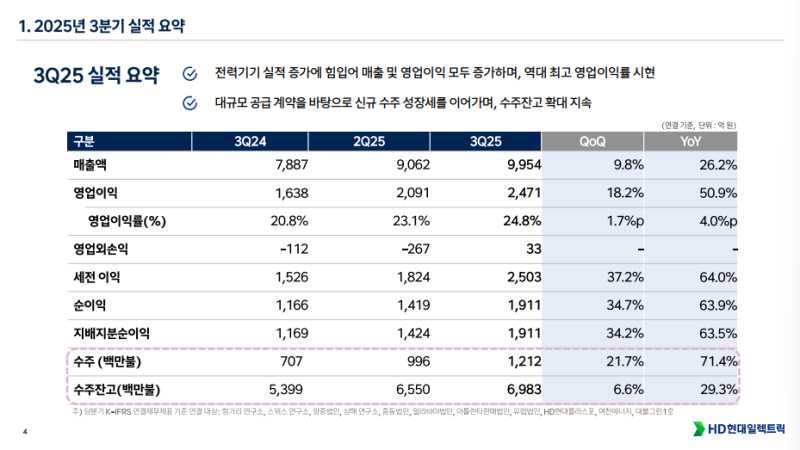

2025년 3분기 실적 요약

• 3분기 연결 매출 : 9,954억 원 (QoQ +9.8%, YoY +26.2%)

• 영업이익 : 2,471억 원 (QoQ +18.2%, YoY +50.9%)

• 영업이익률 : 24.8% (QoQ +1.7%p, YoY +4.0%p)로 역대 최고치 달성

• 순이익 : 1,911억 원

• 수주 : 12억 1,200만 불 (QoQ +21.7%, YoY +71.4%)

• 수주잔고 : 69억 8,300만 불 (QoQ +6.6%, YoY +29.3%)

• 전력기기 매출이 큰 폭으로 증가하며 전사 매출 성장 견인

• 수익성이 높은 북미향 전력기기 프로젝트 납품으로 단일 분기 최고 영업이익률 달성

• 대규모 공급 계약을 기반으로 신규 수주 및 수주잔고 증가세 지속

• 전력 인프라 시장의 우호적 환경 속에서 견조한 성장세 유지

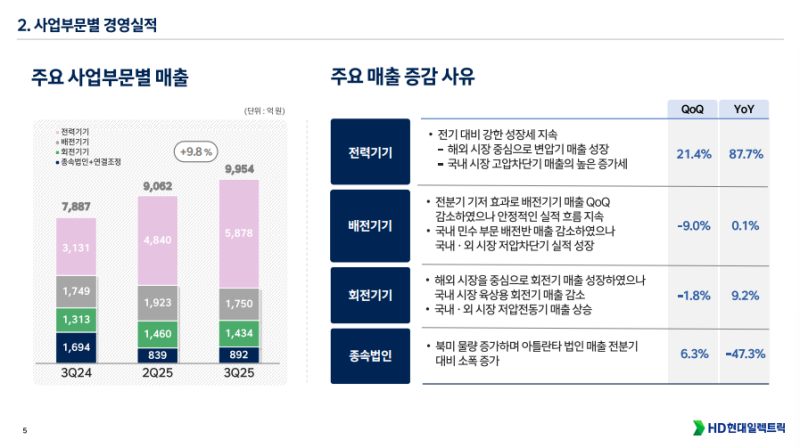

2025년 3분기 사업부문별 경영실적

◆ 전력기기

• 매출 : 5,878억 원 (QoQ +21.4%, YoY +87.7%)

• 해외 시장 중심으로 전력 변압기 매출 확대

• 국내 시장에서는 고압 차단기 매출이 크게 증가하며 전력기기 부문 성장 견인

• 전기 수요 강세와 고마진 제품 비중 확대로 높은 성장세 시현

◆ 배전기기

• 매출 : 1,750억 원 (QoQ -9.0%, YoY +0.1%)

• 전 분기 대비 기저효과로 매출 감소

• 국내 민수 부문 배전단 매출 감소 영향 존재

• 국내외 저압 차단기 매출 증가로 실적 하락폭 축소

◆ 회전기기

• 매출 : 1,434억 원 (QoQ -1.8%, YoY +9.2%)

• 해외 시장 중심으로 성장하였으나, 국내 육상용 회전기 매출 감소로 상승폭 제한

• 저압 전동기 매출은 국내외 모두 견조하게 유지

◆ 종속법인

• 북미 아틀란타 판매 법인 중심으로 매출 증가

• 법인별 양호한 실적 흐름 지속

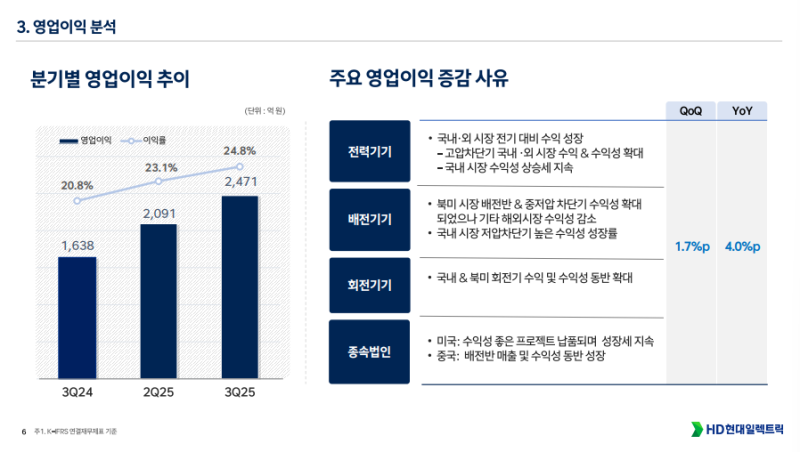

2025년 3분기 영업이익 분석

• 3분기 영업이익 : 2,471억 원 (QoQ +18.2%, YoY +50.9%)

• 영업이익률 : 24.8% (QoQ +1.7%p, YoY +4.0%p)

• 수익성이 높은 전력기기 제품 매출이 확대되며 단일 분기 기준 역대 최고 영업이익 달성

◆ 전력기기

• 국내외 전기기기 수요 성장 지속

• 고압 차단기 중심으로 국내·해외 시장 수익성 확대

• 국내 시장 수익성 상승세 유지

◆ 배전기기

• 북미 배전반 및 종전 차단기 수익성 확대

• 해외 일부 시장 수익성 하락 영향 존재

• 국내 저압 차단기 수익성 증가로 전체 수익성 방어

◆ 회전기기

• 국내 건설 경기 둔화로 저압 전동기 수익성 일부 감소

• 국내 및 북미 회전기 수익성 개선으로 전반적 안정세 유지

◆ 종속법인

• 미국 아틀란타 법인 : 수익성 높은 프로젝트 반영으로 실적 기여

• 중국 양중 법인 : 배전반 매출 및 수익성 증가로 성장세 지속

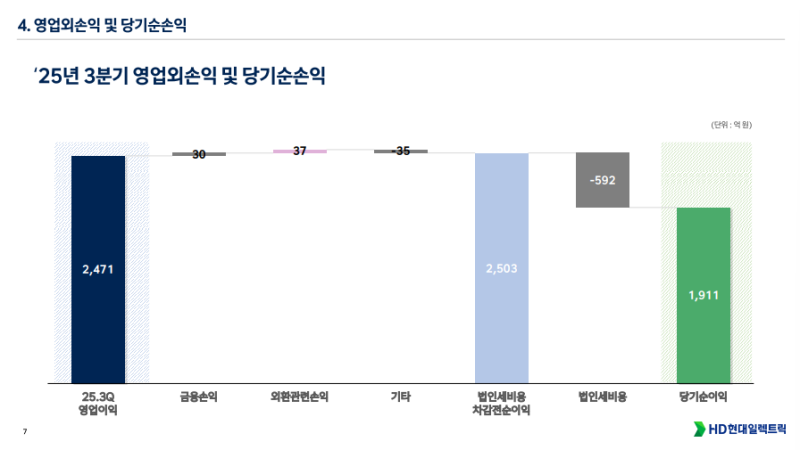

2025년 3분기 영업외손익 및 당기순손익

• 영업이익 : 2,471억 원

• 금융손익 및 외화 관련 손익 반영 결과, 세전이익 2,503억 원 기록

• 법인세 비용 : 592억 원

• 당기순이익 : 1,911억 원

• 금융손익 및 환율 변동에 따른 외화 관련 손익이 실적에 일부 반영

• 세전 기준 이익 증가세 유지, 순이익 또한 견조한 흐름 지속

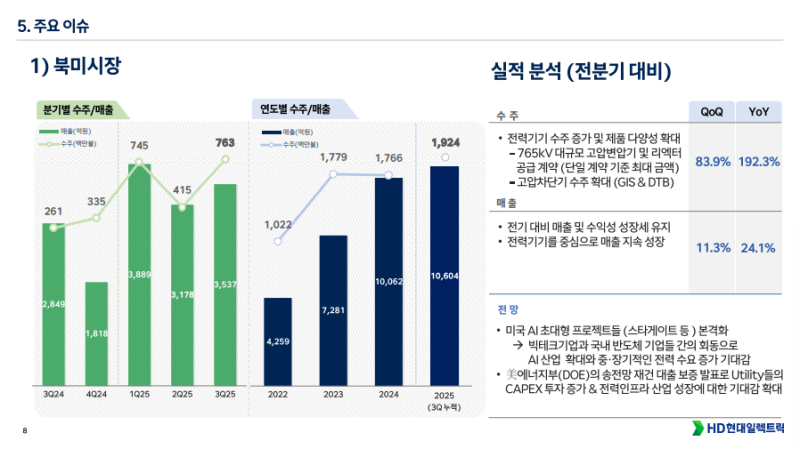

2025년 3분기 북미 시장 실적 분석

• 수주 : 7억 6,300만 불 (QoQ +83.9%, YoY +192.3%)

• 매출 : 3,537억 원 (QoQ +11.3%, YoY +24.1%)

• 수주잔고 : 46억 2,800만 불, 전체 수주잔고의 66.3% 차지 (QoQ +2.5%p)

◆ 수주

• 전력기기 수주 증가 및 제품 다변화 확대

• 765kV 대규모 고압변압기 및 리액터 공급 계약 체결(기존 최대 금액 규모)

• 고압차단기 수주 확대(GIS, DTB 중심)

◆ 매출

• 전력기기 중심 매출 성장 지속

• 전기기기 매출 및 수익성 모두 호조 유지

• 북미향 고수익 프로젝트 반영으로 실적 개선

◆ 전망

• 미국 내 초대형 AI 프로젝트(스타게이트 등) 본격화

• 배터리·AI·반도체 기업 전력 수요 확대에 따른 성장 기대

• 미 에너지부(DOE) 송전 재건 및 유틸리티 CAPEX 투자 증가

• 전력 인프라 산업 확장세 지속 전망

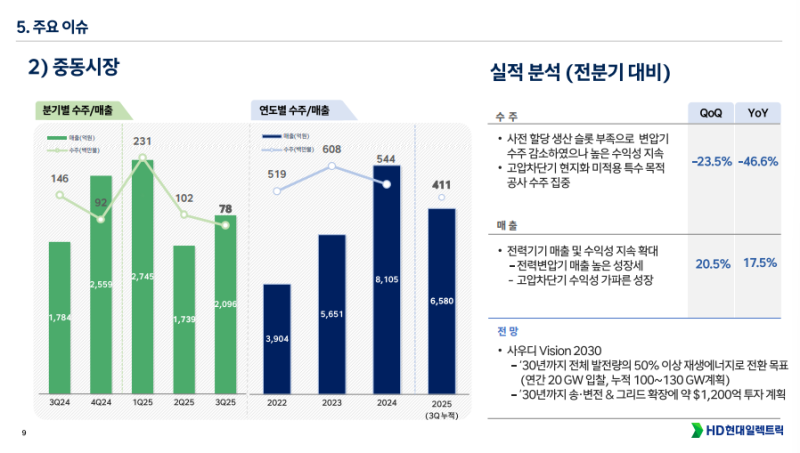

2025년 3분기 중동 시장 실적 분석

• 수주 : 7,800만 불 (QoQ -23.5%, YoY -46.6%)

• 매출 : 2,096억 원 (QoQ +20.5%, YoY +17.5%)

◆ 수주

• 사전 할당 생산 슬롯 부족으로 변압기 수주 감소

• 장납기 물량 중심의 신규 수주 지속

• 고압차단기 및 변압기 수익성 높은 구조 유지

• 특수 목적 공사 수주 중심의 견조한 수익성 확보

◆ 매출

• 전력기기 매출 및 수익성 동반 확대

• 전력변압기 매출 성장세 지속

• 고압차단기 수익성 개선 기여

◆ 전망

• 사우디 Vision 2030에 따른 전력 인프라 투자 확대 예상

• 2030년까지 전체 발전량의 50% 이상을 재생에너지로 전환 목표

• 연간 20GW 이상, 누적 100~130GW 규모의 전환 계획

• 송변전망 및 고리드망 확충에 약 1,200억 달러 투자 계획

• 중동 시장의 지속적 성장 모멘텀 유지 전망

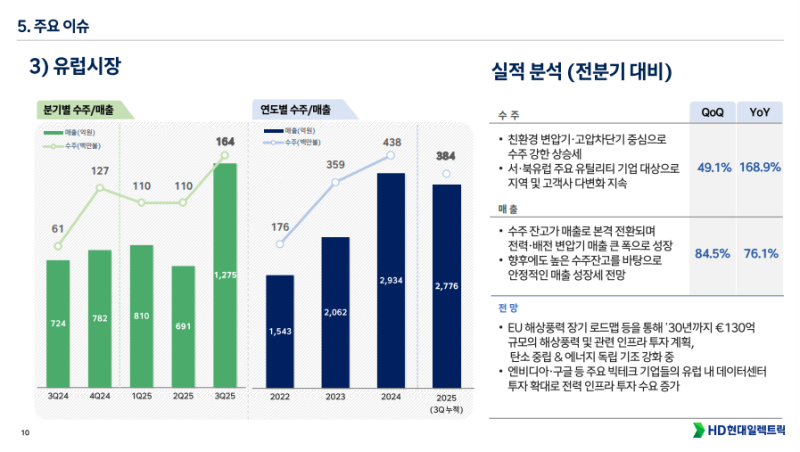

2025년 3분기 유럽 시장 실적 분석

• 수주 : 1억 6,400만 불 (QoQ +149.1%, YoY +168.9%)

• 매출 : 1,275억 원 (QoQ +84.5%, YoY +76.1%)

◆ 수주

• 친환경 변압기 및 고압 차단기 중심의 신규 수주 확대

• 서·북유럽 주요 유틸리티 기업 대상 대형 프로젝트 수주

• 고객사 다변화 및 친환경 중심 수주 구조 확립

◆ 매출

• 수주잔고가 본격적으로 매출로 반영되며 전력·배전 변압기 매출 급증

• 높은 수주잔고를 기반으로 안정적인 매출 성장세 지속 전망

◆ 전망

• EU 청정에너지 정책 강화 및 2030년까지 약 1,300억 유로 규모의 송배전 인프라 투자 계획

• 탄소 중립 및 도시 밀집 지역 중심의 전력 수요 증가

• 145kV 친환경 GIS 수주 경험 기반, 400kV 신제품 출시 예정

• 친환경 전력기기 중심으로 유럽 내 시장 점유율 확대 전략 추진

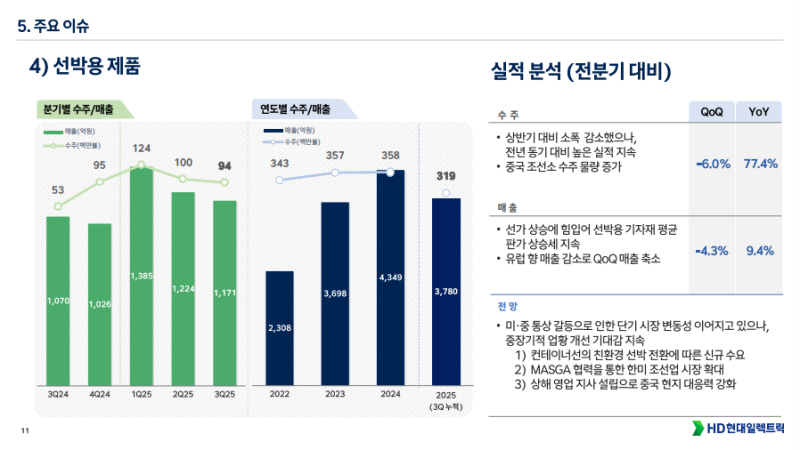

2025년 3분기 선박용 제품 실적 분석

• 수주 : 9,400만 불 (QoQ -6.0%, YoY +77.4%)

• 매출 : 1,171억 원 (QoQ -4.3%, YoY +9.4%)

◆ 수주

• 상반기 높은 기저효과로 전분기 대비 소폭 감소

• 전년 동기 대비 높은 수주 실적 유지

• 중국 조선소 수주 물량 증가로 수요 견조

◆ 매출

• 유럽향 매출 일부 감소 영향

• 원가 상승에 따른 선박용 기자재 평균 판가 상승세 지속

• 선박용 기자재 매출 안정적 흐름 유지

◆ 전망

• 미·중 통상 갈등에 따른 단기 시장 변동성 지속

• 컨테이너선 친환경 전환에 따른 신규 수요 확대

• MASGA 협력을 통한 조선업 시장 확장 기대

• 상하이 영업 지사 설립으로 중국 현지 대응력 강화

• 중장기적 업황 개선세 지속 전망

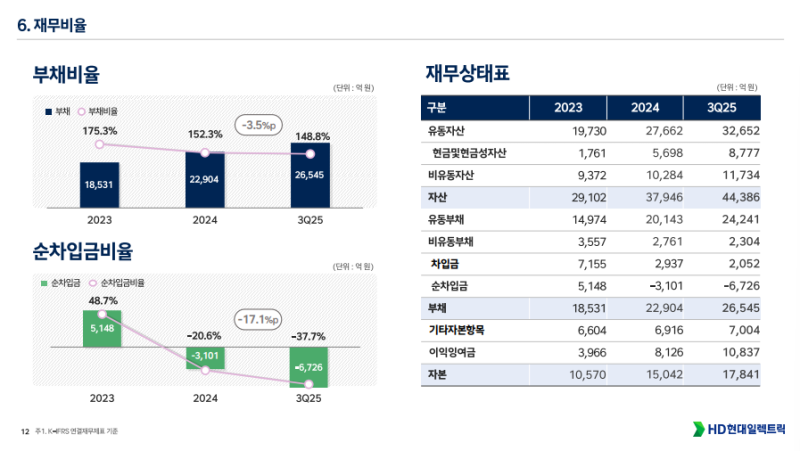

2025년 3분기 재무비율

• 부채비율 : 148.8% (2024년 말 대비 -3.5%p)

• 순차입금비율 : -37.7% (2024년 말 대비 -17.1%p)

◆ 부채비율

• 3분기 연결 기준 부채비율 148.8%로 전년 대비 하락

• 자산 증가와 부채 안정화로 재무 구조 개선 지속

• 부채총액 2조 6,545억 원, 자본 1조 7,841억 원

◆ 순차입금비율

• 순차입금 -6,726억 원 기록으로 순현금 기조 강화

• 전 분기 대비 순현금 비중 확대, 유동성 개선

• 지속적인 현금창출력 및 보수적 차입 구조 유지

◆ 종합

• 부채 및 차입금 축소와 현금성 자산 증가로 재무 건전성 개선

• 연결 기준 순현금 상태 지속 유지

미국 관세 반영 현황 및 일회성 요인

• 2분기 관세 반영 규모 : 약 200억 원

• 3분기에는 관세 부담 물량이 2분기 대비 소폭 증가하였으나, 고객사 보상 금액이 반영되며 순효과는 전분기 대비 약 100억 원 개선

• 관세 반영 영향은 점진적으로 완화되는 추세

• 3분기 중 별도의 일회성 특약이나 일회성 비용 반영은 없음

조업일수 및 생산·매출 영향

◆ 조업일수

• 3분기 조업일수는 여름 휴가로 인해 2주간 생산 휴업 실시

• 전분기 대비 조업일수는 다소 감소

• 변압기 생산의 경우 특별 휴가를 활용하여 투입 공수 확대, 생산 효율 유지 노력 지속

◆ 매출 인식 구조

• 납품 일정에 따라 분기별 매출 변동 발생

• 일부 제품은 이미 생산 완료 후 고객 현장 상황에 따라 납품·매출 시점이 조정

• 고객사 납품 일정에 맞춰 매출이 2~3개월 선행되어 인식되는 구조

◆ 종합

• 조업일수 감소에도 불구하고 생산 투입 증가와 납품 일정 효과로 매출 방어

• 납품 타이밍 및 제품 믹스(전력기기 비중 상승)가 분기 매출 증가에 주요하게 기여

2025년 3분기 수주 현황

◆ 수주 현황

• 3분기 누적 수주 : 약 35억 불, 연간 계획에 근접

• 3분기 중 대형 프로젝트 수주 발생

- 북미 : 765kV 변압기 수주

- 유럽 : 친환경 변압기 대형 공사 2건 수주

• 중동 시장은 오일 프라이스 변동에 따라 수요 불확실성 존재

• 해당 생산 슬롯을 유럽 및 미주 지역으로 전환 진행

◆ 생산 슬롯 운영

• 지역별 생산 슬롯을 구분하여 운영

• 중동 지역 생산 슬롯은 이미 채워져 신규 수주 제한

• 북미 지역 장납기 공사 : 2029년 2월 납품 예정

◆ 4분기 상황

• 3분기와 유사한 수주 환경 유지 예상

• 연간 목표 달성 수준의 수주 실적 유지

미국 판매법인 재고 및 별도 법인 실적

◆ 미국 판매법인

• 3분기 미국 아틀란타 법인 재고자산 : 전분기 대비 증가

• 매출 외형 확대에 따라 재고 규모 점진적 증가 추세

• 공장 증설 진행 시 재고 규모 추가 확대 가능

• 4분기 매출은 3분기 대비 증가 예상

◆ 별도 법인(본사)

• 3분기 별도 기준 영업이익률 : 26.7%

• 전분기 대비 1%p 하락

관세 관련 설명

◆ 관세 환입 여부

• 2분기 관세 반영액 : 약 200억 원

• 3분기 기준 : 고객 보전분 반영으로 부담액 약 100억 원 감소

• 환입은 일괄 환급 방식이 아닌, 프로젝트별 고객 보상 확정 시 체인지오더(Change Order) 또는 변경 PO를 통해 회계 반영

• 관세 보전분은 매출 증액(변동 대가)으로 인식

◆ 관세 대응

• 구체적 금액은 고객과의 협상 비밀로 비공개

• 고객 보상 확정 시점에 따라 분기별 매출 반영 시기 상이

• 판가 인상 또는 인보이스 변경은 고객 협의에 따라 순차 반영

미국 765kV 송전망 프로젝트 관련 설명

◆ 프로젝트 개요

• 미국 765kV 송전망 공사 권역 : 남부(텍사스), 중북부(MISO), 동부(PJM)

• 텍사스(ERCOT) 권역 : 공시된 변압기 공급 계약 진행

• 중북부(MISO) 권역 : 다수 유틸리티 대상 협상 및 입찰 진행 중

• 동부(PJM) 권역 : 존재 언급

◆ 공급 안정성

• 765kV 변압기 생산 과정의 주요 병목 공정은 부싱(Bushing)

• 독일 부싱 메이커와 공급 계약 체결

• 향후 수주 공사에 필요한 부싱 공급 확보

유럽 친환경 변압기 및 GIS 현황

◆ 친환경 변압기

• 성장률 : CAGR 약 8%로 빠른 성장세 유지

• 주요 수요 지역 : 영국 중심으로 확대

• 약 1,300억 원 규모의 수주를 통해 시장 선점을 위한 발판 확보

◆ 친환경 GIS

• 적용 시점 : 2028년까지 145kV 이하, 2032년부터 145kV 초과급 필수 적용

• 제작 가능 업체 : 4개사

• 제품 출시 후 약 6개월 내 3개 공사 수주

• 400kV 변전소 단가 : 300억~400억 원 수준

• 전체 시장 규모 : 약 3조 원

수주 물량 및 증설 계획

◆ 수주 물량

• 최근 수주 물량은 2028년 이후 매출로 인식 예정

• 증설 계획을 감안하여 수주 추진

• 공장 신설 및 증설 경험을 기반으로 사전 준비 진행

• 최대 가동 기준으로 수주 진행

◆ 배전기기

• 3분기 매출은 전분기 대비 감소

• 일부 배전반 매출이 4분기로 이월되며 일시적 감소 발생

• 연간 목표 달성에는 차질 없음

• UL 중저압 차단기 인증 완료

• 내년부터 미국 시장 내 중저압 차단기 판매 전략 추진

배전기기 수요처 및 HVDC 사업 동향

◆ 배전기기

• 주요 수요처 : 공장, 건물, 유통업체 중심

• 3분기 실적은 배전반 및 중저압 차단기 중심으로 정체 수준

• 미국 데이터센터향 수주 및 논의 사항 없음

• 미국 내 UL 인증을 획득하며 중저압 차단기 시장 진입 기반 확보

◆ HVDC 사업

• 정부 서해안 에너지 인프라 구축 사업 : 8GW 규모 계획

• 초도 공사 : 2GW, 2030년까지 완료 목표

• 대형 HVDC 공사 추진을 위해 히타치와 MOU 체결

• 히타치와의 협업을 통한 기술력 및 시장 대응력 확보 목적

• 한전 및 정부 구매 정책 확정 후 업무 범위 조정 예정

• 초기 HVDC 사업 주도권 확보를 목표로 추진

배전기기 및 HVDC 협력 현황

◆ 미국 시장

• UL 인증 중저압 차단기 기반으로 대리점 확보 및 PO 수주 진행

• 배전반(E-GIS, C-GIS) 제품군 중심으로 북미·캐나다 지역 수주 발생

• 한국 기업의 미국 내 공장 신설 시 배전기기 공급 가능성 보유

◆ 국내 시장

• 데이터센터 건설 증가에 따라 배전기자재 공급 실적 보유

• 배전반 및 몰드변압기 중심으로 수주 추진

• 내년 초 추가 성과 기대

◆ HVDC 협력

• 정부 서해안 에너지 인프라 구축 관련 8GW 규모 사업 계획

• HVDC 2기 규모 대형 공사 추진 예정

• 정부와 한전의 구매 정책 확정 전 단계

• 히타치와 MOU 체결 : 포괄적·유연한 업무 범위 협의 진행

• 협력 대상(변환기, HVDC 변압기 등)은 추후 확정 예정

• HVDC 한국 사업 초도 공사 및 주도권 확보 목적

관세 영향

• 4월 발표 당시 10%였던 상호 관세가 중간에 15%로 인상

• 4분기 관세 부담은 3분기 대비 증가 예상

• 북미, 특히 미국향 변압기 물량 비중에 따라 관세 부담 변동 가능

• 고객 보전분을 감안하더라도 4분기 관세 영향은 다소 확대될 전망

• 관세 협상은 일부 고객사와 지속 진행 중이며, 보전 규모는 변동 가능

전력기기 매출 인식

• 매출 인식 물량은 권역별 리드타임에 따라 상이

• 수주 물량은 사전 생산 슬롯(Reservation)에 기반해 계약 진행

• 리드타임 범위 : 약 1년~4년 수준

• 현재 인식 중인 매출은 다양한 수주 시점의 물량으로 구성

가격 협상 구조

• 2028년 이후 납기 물량 계약에는 에스컬레이션(가격 연동) 조건 포함

• 주요 항목 : 기자재, 인건비, 예측 불가능한 원가 상승 요인

• 특정 수준 이상 상승 시 가격 재협상 가능 조항 반영

• 수급 불균형 및 경쟁 상황에 따라 가격 인상 추진 지속

미국 데이터센터 전력 공급 및 수주 현황

◆ 전력 공급 구조

• 미국 데이터센터 전력 공급 방식은 유틸리티 송전망 전력 공급과 온사이트 자가발전 병행

• 과거에는 유틸리티 그리드 전력 의존도가 높았으나, 최근에는 자가발전형 설비 비중이 확대

• 데이터센터 단지를 직접 구축하는 빅테크 기업들이 전력 변압기·배전반·배전기기를 직접 구매하는 구조

• 주요 빅테크 기업 대상 변압기 및 배전기기 수주 진행 중

• 발전 사업자(IPP) 및 송변전 전문 유틸리티뿐 아니라 신재생·화력·원자력 발전원 기반 메이저 발전사들과 영업 관계 유지

• 전력 공급원에 관계없이 주요 발전 사업자 대상 영업 지속

온사이트 자가발전 및 배전기기 공급 구조

◆ 온사이트 자가발전용 제품

• 데이터센터향 온사이트 자가발전용 변압기 용량 : 약 80MVA 내외

• 매출 구성상 중대형 변압기 비중이 높으며, 중소형 변압기는 약 20% 수준

• 변압기는 스팟성 입찰 중심으로 수익성 유지

• 스팟성 수주 중심 구조에서 장기 거래 가능한 데이터센터향 고객 중심으로 전환 추진

• 빅테크 기업 및 자가발전을 추진하는 하이퍼스케일러로부터 대형 공사 관련 문의 및 협의 진행

◆ 배전기기 공급

• 데이터센터와 직접 계약하지 않음

• 데이터센터 프로젝트를 수행하는 미국 현지 고객사(판넬 빌더, 배전반 제작사 등)에 몰드변압기 공급

• 데이터센터용 배전반을 수주한 현지 기업에 중저압 차단기 납품

• 간접 공급 구조를 통해 데이터센터 수요에 대응

• 미국 내 공급망을 기반으로 데이터센터 관련 제품 공급 확대 추진

수주 가이던스

• 3분기 수주 실적은 연초 제시한 연간 가이던스를 초과할 수준

• 수주 실적 호조에도 불구하고 가이던스 상향 공시 계획은 없음

• 연내 가이던스 변경 또는 재공시는 검토하지 않음

미국 빅테크 전력 인프라 투자 동향

◆ 변전소 직접 건설

• 주요 빅테크 기업들은 지역 변전소를 직접 설치 후 일정 기간 운영

• 이후 지역 유틸리티사에 소유권을 이전하는 형태로 투자 진행

• 산업 전반의 전력 수요 증가로 발전 부문이 핵심 이슈로 부각

• 송전망 자체의 한계보다는 발전 전력 조달이 주요 과제로 인식

• 발전 전력 공급 안정화 이전까지는 송전망 투자 확대 속도 제한적

◆ 수요 및 수익성 영향

• 전력 수요 증가에도 단기간 내 급격한 송전 수요 증가는 제한적

• 데이터센터 및 빅테크향 변압기 수요는 일반 사업용 대비 높은 수익성 유지

• 대형 프로젝트 중심의 수주 확대가 지속될 가능성 존재

생산 계획 및 증설 검토 현황

◆ 생산 계획

• 현재 생산 계획은 2~3년 전 수주 물량을 기준으로 수립

• 지역별로 납기 일정에 따라 생산 계획이 이미 확정된 상태

• 최근 수주 증가에도 연초 생산 계획에 큰 변동 없음

• 단납기 수주는 취소 슬롯을 활용해 유연하게 대응 중

◆ 증설 계획

• 울산 및 미국 알라바마 법인 중심으로 증설 검토 중

• 일정 : 울산·알라바마 모두 2026년 말~2027년 말 증설 목표로 검토

• 알라바마 법인은 토지 조사 및 행정 절차 단계

• 추가 증설은 인력 확보 문제 해결 이후 구체화 예정

◆ 인력 관련 현황

• 울산 및 미국 현지 모두 인력 확보가 주요 과제

• 미국 내 인력 정책 변화로 신규 채용 어려움 확대

• 인력 수급 계획이 확정된 이후 본격적인 증설 추진 예정

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.