[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 실적 회복과 건전성 개선 가속화

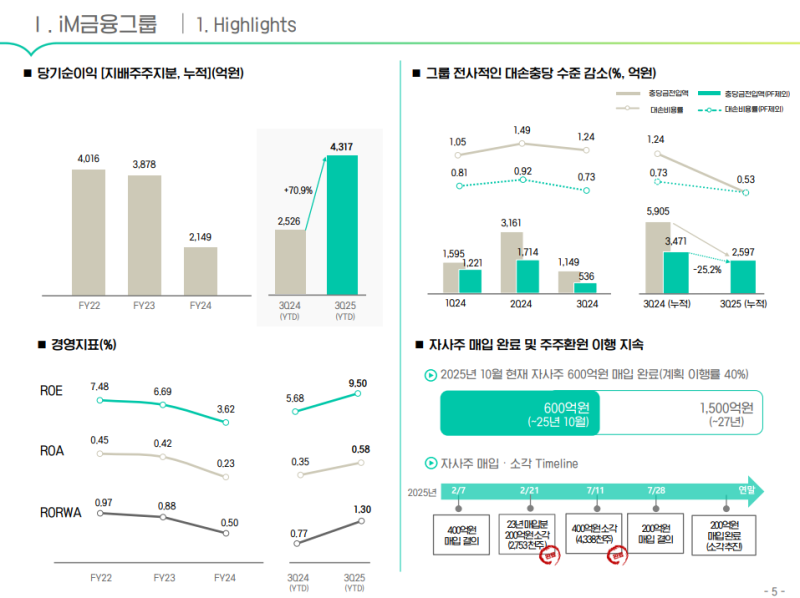

• 그룹 3분기 누적 순이익 : 4,317억 원 (YoY +70.9%), 전사적 충당금 감소와 은행 중심 실적 개선이 주 요인

• 경상충당금 : 2,597억 원 (YoY -25.2%), 대손비용률 0.53%로 안정적 관리

• ROE 9.5%로 수익성 회복세 뚜렷, 그룹 전반의 질적 성장 기조 강화

2. 주주환원 확대와 자사주 매입 지속

• 2025년 중 600억 원 규모 자사주 매입 완료, 2027년까지 총 1,500억 원 계획 중 40% 이행

• 발행주식수 5.04% 감소 예정으로 주당가치 제고 효과 기대

• 배당 및 추가 자사주 매입 규모는 연말 공시 예정

3. 자회사별 수익 구조 정상화

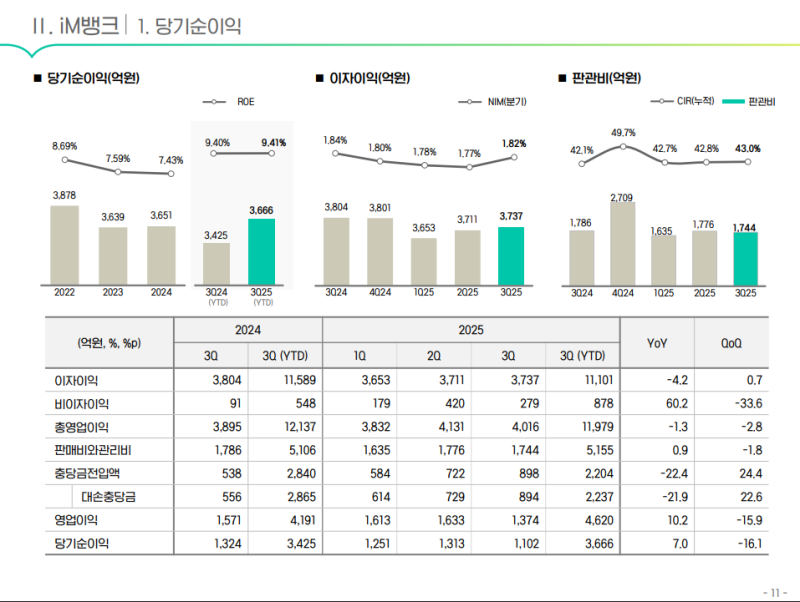

• iM뱅크 : NIM 1.82%로 반등, 충당금 감소에 힘입어 순이익 3,666억 원 (YoY +7%)

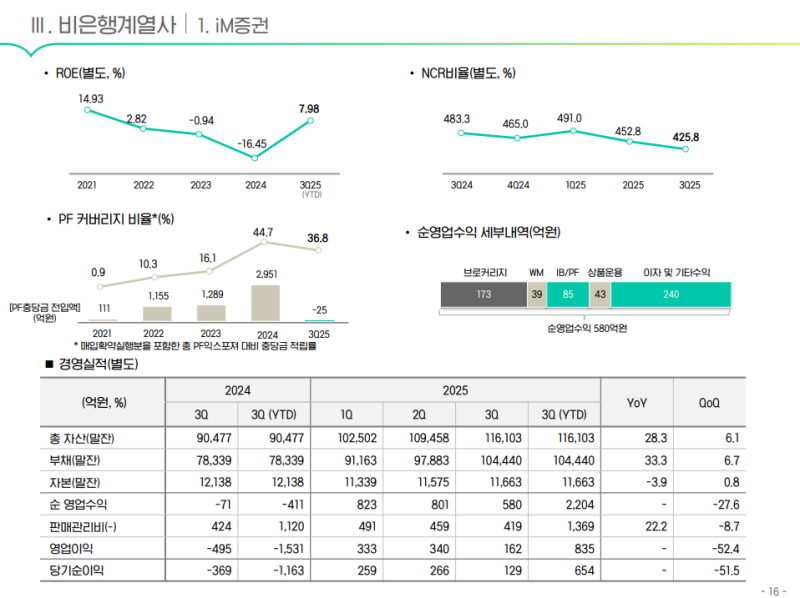

• iM증권 : 3분기 누적 순이익 654억 원, 5개 분기 연속 적자 종료 후 흑자전환

• PF 충당금 리스크 완화 및 IB·트레이딩 부문 중심의 수익 정상화 진행

4. 향후 관심 포인트

• 4분기 결산 배당 및 주주환원 세부안 공시 예정

• PF 재구조화 자산 환입 여부 및 증권 부문 흑자 지속 여부

• 은행부 NIM 회복세와 핵심예금 증대 추이, ROE 개선 속도

3Q25 실적 및 주주환원 현황

◆ 당기순이익 및 수익성 지표

• 3분기 누적 지배주주지분 당기순이익은 4,317억 원으로 전년 동기 대비 70.9% 증가

• 글로벌 불확실성과 금융시장 변동성에도 불구하고, 전사적 대손충당금 감소와 은행 부문의 안정적 이익 증가로 고 실적 달성

• 전년도 증권 부문 PF 충당금 적립에 따른 기저효과 존재

◆ 대손충당금 및 건전성

• 경상충당금은 전년 누적 3,471억 원에서 금년 누적 2,597억 원으로 25.2% 감소

• 대손비용률은 전년 0.73%에서 금년 0.53%로 20bp 하락

• 충당금 감소는 기저효과뿐 아니라 우량자산 중심 성장과 건전성 관리 노력의 결과

• ROE: 9.50%, ROA: 0.58%, RORWA: 1.30%로 전년 대비 수익성 개선

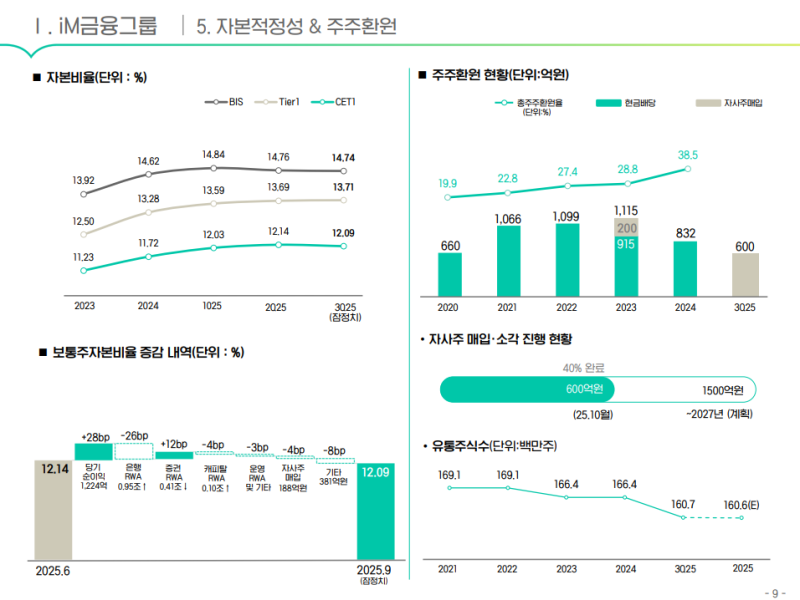

◆ 자사주 매입 및 소각 계획

• 7월 공시한 200억 원 규모의 추가 자사주 매입을 최근 완료, 약 143만 주(총 발행주식수의 0.9%) 매수

• 해당 주식은 연내 소각 완료를 목표로 진행 중

• 2025년 현재까지 총 600억 원 규모의 자사주 매입이 완료되었으며, 2023년 취득분 200억 원을 포함하면 누적 800억 원 초과

• 이에 따라 발행주식수는 약 5.04% 감소 예정

• 2027년까지 1,500억 원 규모의 자사주 매입·소각 계획 중 약 40% 이행 중

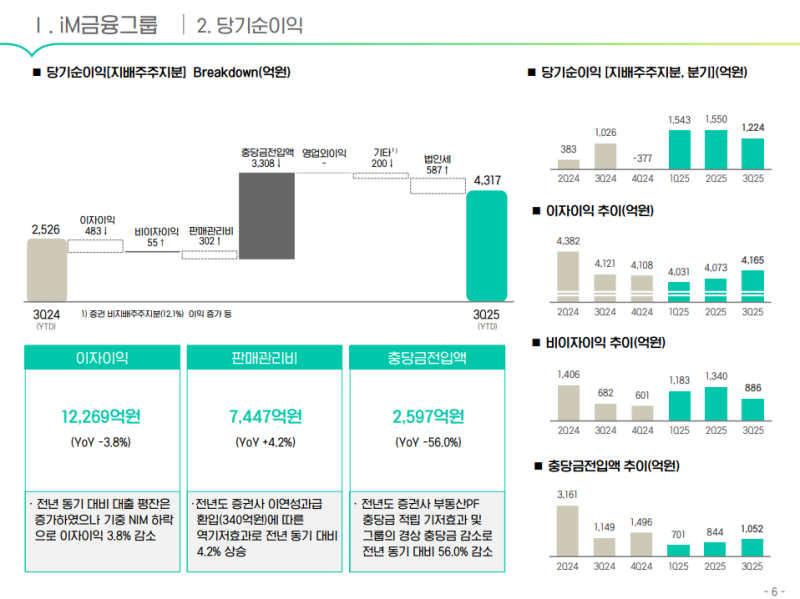

3Q25 당기순이익 세부 내역

◆ 이자이익

• 그룹 총여신이 증가했으나 금리 하락에 따른 NIM 하락으로 전년 동기 대비 2.7% 감소

• 분기 기준 이자이익은 1분기를 기점으로 회복세 전환, 3분기에는 전분기 대비 2.3% 증가

• 자산 성장 추이와 NIM 상황을 감안할 때 이자이익 개선세 지속 가능성 존재

◆ 판매관리비

• 전년 동기 대비 302억 원(4.2%) 증가

• 전년도 증권 부문의 PF 이연성과급 환입 340억 원을 고려하면 실질적으로는 전년 대비 소폭 감소

◆ 대손충당금 전입액

• 전년도 증권 부문의 PF 충당금 선제적 적립에 더해 우량자산 중심 성장과 건전성 관리 강화로 전년 대비 56% 감소

• 이에 따라 그룹의 당기순이익은 전년 동기 대비 1,791억 원 증가

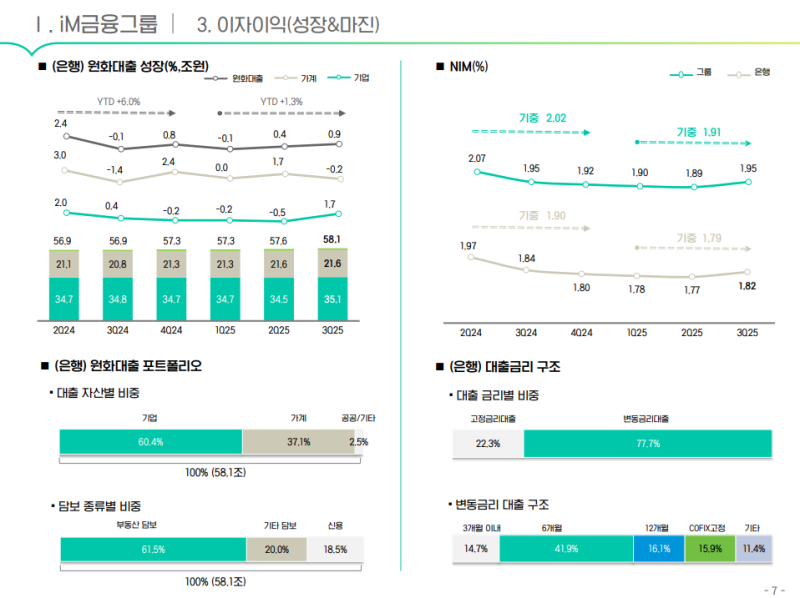

3Q25 은행 성장 및 순이자마진

◆ 원화대출 성장

• 3분기 말 은행의 원화대출 잔액은 전분기 대비 0.9% 증가한 58.1조 원

• 기업대출은 전분기 대비 1.7% 증가, 가계대출은 부동산 정책 영향 등으로 0.2% 감소

• 가계대출 내에서는 신용대출이 감소한 반면, 중도금대출 등 보증부 대출이 증가

• 자본 효율이 높은 대출 중심으로 자산 리밸런싱 진행

• 연간 기준 RWA 성장을 4% 내외로 관리하며 자본비율과 시장 상황을 감안한 유연한 성장 전략 추진 계획

◆ 순이자마진(NIM)

• 은행의 분기 NIM은 전분기 대비 5bp 상승한 1.82% 기록

• 금리 인하 지연 및 대외 불확실성 확대 속에서도 3분기 시장금리 상승 영향으로 운용수익률 하락 폭 제한

• 기업 자유예금 등 핵심예금이 전분기 대비 증가하며 조달비용 감소

• 향후에도 핵심예금 증대와 세밀한 ALM 관리로 NIM을 목표 범위 내에서 안정적으로 관리 예정

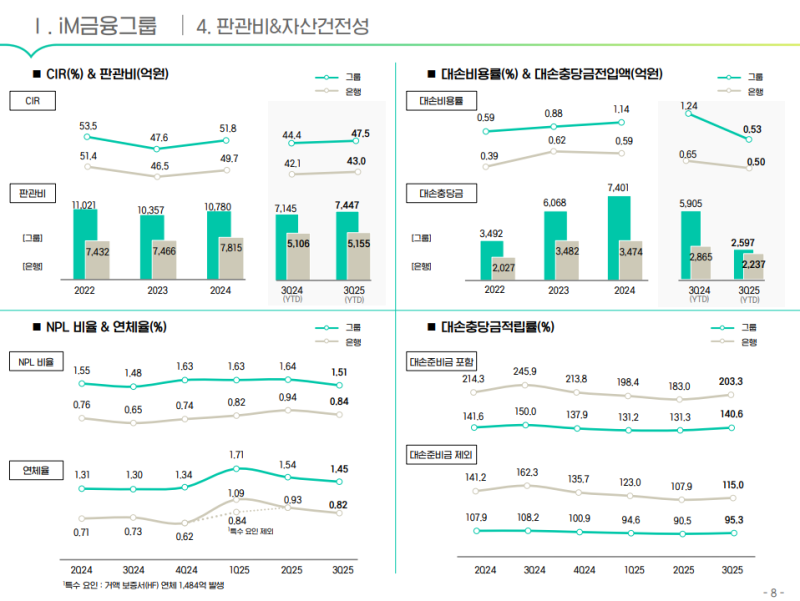

3Q25 판관비 및 자산건전성

◆ 판관비 및 효율성 지표

• 그룹 CIR은 47.5%, 은행 CIR은 43% 기록

• 그룹 CIR 상승은 전년도 증권 부문의 PF 이연성과급 환입에 따른 역기저 효과 영향

• 해당 요인을 제외하면 판관비는 계획 범위 내에서 안정적으로 관리 중

◆ 대손비용 및 충당금

• 그룹의 대손충당금과 대손비용률은 전년도의 PF 충당금 효과를 제외하더라도 안정적 우하향 지속

• 연말까지 계획 범위 내에서 관리 가능할 것으로 예상

◆ 건전성 지표

• 3분기 그룹 NPL비율: 전분기 대비 13bp 하락

• 은행 NPL비율: 전분기 대비 10bp 하락

• 자산 리밸런싱, 연체관리 강화, 상환·매각 등을 통해 건전성 지표를 목표 수준 내로 유지 계획

3Q25 자본적정성 및 주주환원

◆ 자본적정성

• 전사적인 RWA 관리와 이익 개선으로 그룹의 자본적정성은 전년 말 대비 큰 폭으로 개선

• 3분기 견조한 자산 성장에도 적극적인 RWA 관리로 보통주자본비율 하락 폭이 자사주 매입 효과 수준에서 방어

• 4분기 결산배당 영향으로 보통주자본비율은 소폭 하락 예상

• 경영 목표 이내 수준으로 관리해 기업가치 제고 계획을 성실히 이행하고 주주환원 확대의 기반 마련 계획

◆ 주주환원

• 2025년 약 600억 원 규모의 자사주 매입·소각은 주주환원율 약 13% 수준에 해당

• 연말 최종 주주환원 규모와 방식은 주가 수준, 투자자 기대수익률, 배당소득세 분리과세안 확정 등 다양한 요인을 종합해 결정 예정

• 향후 결정 사항은 즉시 공시하여 시장과 투명하게 소통 예정

3Q25 은행 손익 현황

◆ 당기순이익

• 3분기 누적 당기순이익은 3,666억 원으로 전년 동기 대비 7.0% 증가

• 시장금리 하락에 따른 NIM 하락으로 이자이익은 감소했으나, 1분기를 기점으로 회복세 전환

• 대손충당금 전입액이 전년 대비 큰 폭으로 감소하며 안정적인 최대 실적 유지

◆ 이자이익 및 비이자이익

• 이자이익은 금리 인하 영향으로 전년 대비 감소했으나, 금리 안정화에 따라 반등 추세 지속

• 비이자이익은 시장 환경 개선에 따라 트레이딩 수익이 확대되며 전년 대비 개선

◆ 비용 및 건전성 관리

• 판매관리비는 전년 수준으로 유지

• 핵심예금 증대를 통한 NIM 관리와 RORWA 기반 질적 성장 추진

• 비용 효율화와 판관비 관리 강화로 안정적 수익 구조 유지 계획

3Q25 증권 부문 실적

◆ 당기순이익

• 2024년을 포함한 5개 분기 연속 적자 이후, 2025년 들어 3개 분기 연속 흑자 달성

• 3분기 누적 당기순이익은 654억 원 기록

• 부동산 PF 관련 충당금은 기존 적립 규모와 현재 익스포저 수준을 감안할 때 추가 적립 우려 해소

◆ 사업별 성과 및 전략

• 부동산 PF 사업장은 재구조화를 통해 점진적 상환 및 충당금 환입 추진

• IB·PF 부문에서는 주선 수익 확대 및 신규 딜 발굴 강화

• 트레이딩 부문에서는 시장 대응형 운용 전략으로 수익성 개선 목표

• 마케팅 및 프로모션 활동을 통해 고객 저변 확대와 거래 활성화 추진

◆ 향후 방향

• 이익 구조 정상화를 위한 수익원 다각화 및 자산 건전성 강화 지속

• 충당금 환입 가능 자산 중심의 관리 강화와 리스크 대비 체계 유지 계획

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.