[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 동아제약 중심의 실적 성장

• 2025년 3분기 연결매출 3,824억 원 (YoY +7.1%), 영업이익 333억 원 (YoY +47.7%)

• 실적 성장은 동아제약 매출 2,001억 원 (YoY +11.5%) 확대 영향

• 박카스부문(7월 이후 회복)과 일반의약품부문(피부외용제·신제품 중심 28.4% 성장) 기여

• 동아제약 영업이익 285억 원 (YoY +28.9%)으로 그룹 전체 영업이익의 약 86% 차지

2. 비제약 부문의 매출 확대

• 에스티젠바이오 매출 315억 원 (YoY +87.7%), 스텔라라BS 이뮬도사 상업화 물량 반영

• 용마로지스 매출 1,096억 원 (YoY +7.2%), 신규 화주 유치 및 추석 물동량 증가 영향

• 동아에코팩은 흑자전환(3억 원)으로 수익성 개선 기여

3. 주요 부문별 성장 기반 강화

• 제약 부문은 일반의약품과 더마화장품 중심으로 브랜드 및 제품 라인 확대

• 바이오 부문은 글로벌 실사·인증을 통한 수주 확대 추진

• 물류 부문은 신규 화주 확보와 안성 신허브센터(2027년 가동 예정) 건설 진행

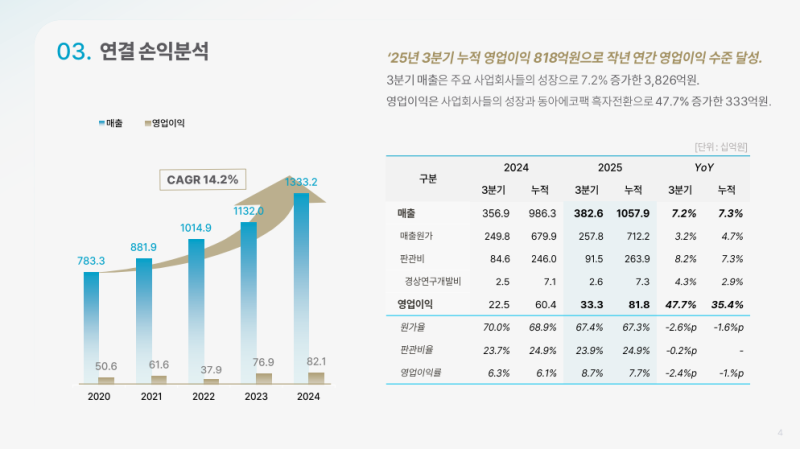

연결 손익분석

• 2025년 3분기 매출은 3,826억 원으로 주요 사업회사들의 고른 성장세 지속 (YoY +7.2%)

• 동아제약 2,001억 원(YoY +11.5%), 에스티젠바이오 315억 원(YoY +87.7%), 용마로지스 1,096억 원(YoY +7.2%)

• 3분기 영업이익은 333억 원으로 전년 대비 47.7% 증가

• 동아제약 285억 원(YoY +28.9%), 에스티젠바이오 18억 원(YoY +114.5%), 용마로지스 64억 원(YoY +47.6%), 동아에코팩 흑자전환(3억 원)

• 3분기 누적 영업이익은 818억 원(YoY +35.4%)으로 전년 연간 수준 도달

• 누적 매출은 1조 579억 원(YoY +7.3%), 영업이익률은 7.6%(YoY -1.4%p)

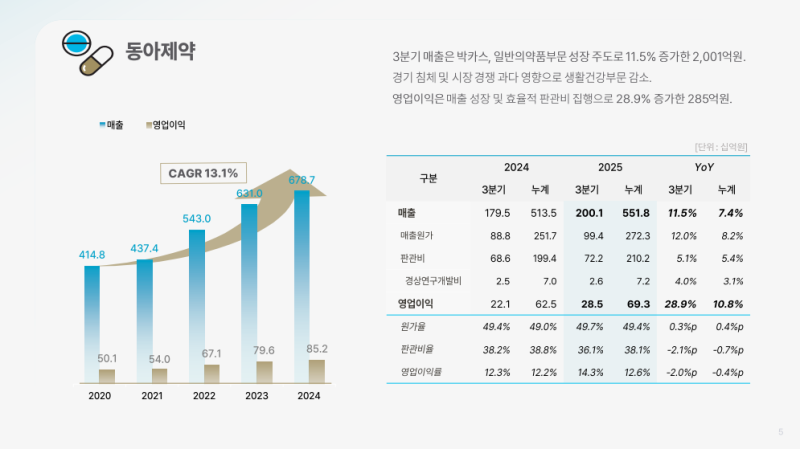

동아제약

◆ 실적 요약

• 2025년 3분기 매출은 2,001억 원 (QoQ +11.7%, YoY +11.5%)

• 박카스부문(YoY +11.7%)과 일반의약품부문(YoY +28.4%) 성장 영향

• 생활건강부문은 건강기능식품 시장 침체 및 경쟁 심화로 (YoY -6.1%) 감소

• 영업이익은 285억 원 (QoQ +28.9%, YoY +28.9%)

• 자사 브랜드 매출 확대와 효율적 판관비 집행 영향

• 영업이익률은 14.3% (YoY +2.0%p)

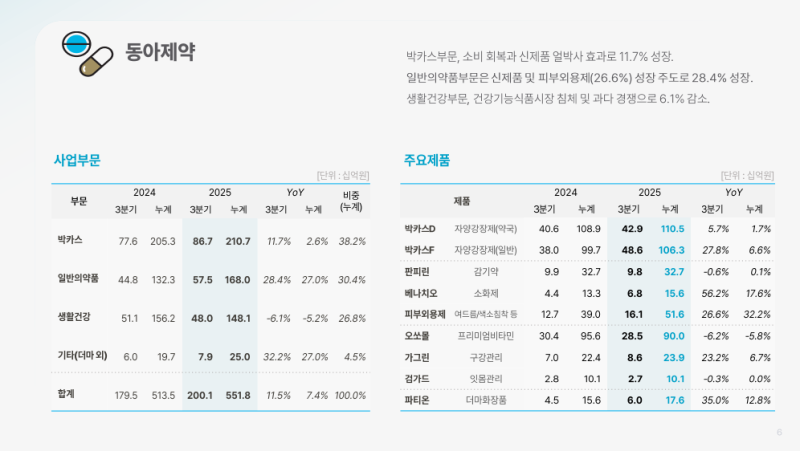

◆ 박카스부문

• 7월부터 ‘박카스D’와 ‘박카스F’ 소비 회복

• 6월 말 출시된 신제품 ‘얼박사’ 판매 호조 (QoQ +8.2%, YoY +11.7%)

• 하절기 수요 증가와 가격 인상 효과 점진적 반영

• 연간 기준으로 성장세 유지 예상

◆ 일반의약품부문

• 피부외용제와 신제품 판매 증가로 (QoQ +7.8%, YoY +28.4%) 성장

• 퇴행성관절염 치료제 ‘맥스콘드로이틴’ 3분기 누적 매출 115억 원 달성

• 주요 제품의 판매 확대와 신제품 발매 지속

◆ 생활건강부문

• 건강기능식품 시장 침체와 경쟁 심화로 매출 (YoY -6.1%)

• 주요 제품 ‘오쏘몰’은 시장 경쟁 영향으로 (YoY -6.2%)

• SKU 다변화 및 프로모션 강화 추진

◆ 더마화장품부문

• ‘파티온’은 국내외 매출 증가 (YoY +35.0%)

• 해외는 중국·일본·미국 중심으로 인플루언서(KOL) 및 온라인 채널 확대

• 국내는 10월 10대를 위한 제품을 다이소에 출시하여 유통채널 확장

◆ 향후 계획

• 경기 상황과 무관하게 일반의약품부문 중심의 성장 기조 유지

• 브랜드 매출 확대, 신제품 출시, 해외 채널 확장 지속

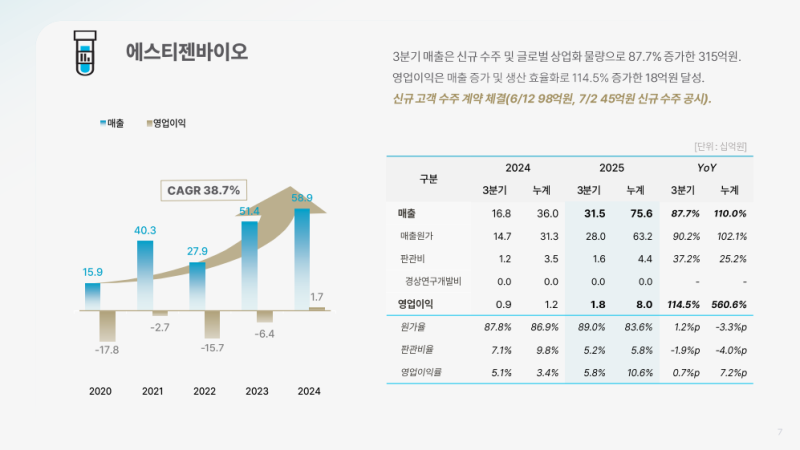

에스티젠바이오

◆ 실적 요약

• 2025년 3분기 매출은 315억 원 (QoQ +75.6%, YoY +87.7%)

• 신규 수주 증가와 스텔라라BS ‘이뮬도사’ 상업화 물량 반영 영향

• 영업이익은 18억 원 (QoQ +100.0%, YoY +114.5%)

• 매출 증가와 가동률 상승에 따른 생산 효율화 영향

• 영업이익률은 5.8% (YoY +7.2%p)

◆ 주요 실적 요인

• 6월 12일 98억 원, 7월 2일 45억 원 규모의 신규 수주 계약 체결

• 글로벌 상업화 물량 확대에 따라 생산·출하량 증가

• 실사 및 인증을 통한 글로벌 트랙레코드 확장 진행

• 신규 고객사 확보 활동 지속

• 매출원가율은 83.6% (YoY -3.3%p), 판관비율은 9.4% (YoY -3.4%p)

• 누적 기준 매출은 756억 원 (YoY +110.0%), 영업이익은 18억 원 (YoY +560.6%)

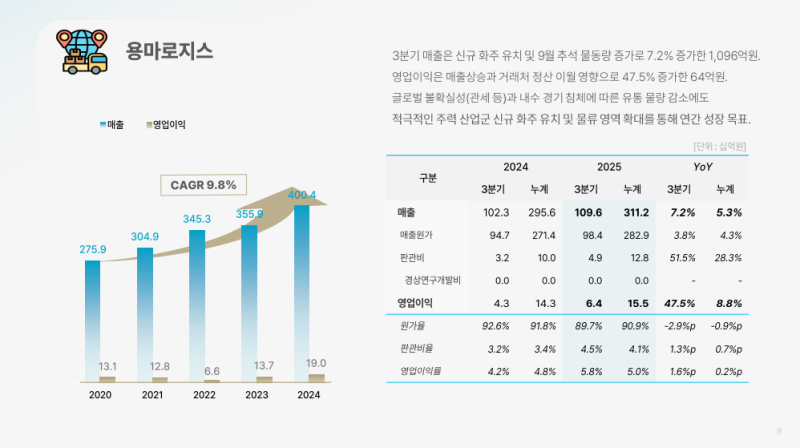

용마로지스

◆ 실적 요약

• 2025년 3분기 매출은 1,096억 원 (QoQ +6.7%, YoY +7.2%)

• 신규 화주 유치와 9월 추석 물동량 증가 영향

• 영업이익은 64억 원 (QoQ +8.6%, YoY +47.5%)

• 매출 증가와 거래처 비용 정산 이월 영향

• 영업이익률은 5.8% (YoY +2.0%p)

◆ 주요 내용

• 글로벌 불확실성(관세 등)과 내수 경기 둔화에 따른 물류 수요 감소 영향

• 신규 화주 확보와 물류 영역 확대로 실적 개선

• 주력 산업권 신규 화주 유치 및 물류 서비스 확장 지속

• 원가율 89.7% (YoY -3.9%p), 판관비율 4.5% (YoY +0.7%p)

• 누적 매출 3,112억 원 (YoY +5.3%), 누적 영업이익 186억 원 (YoY +8.8%)

• ‘26년까지 안정적 성장 유지, ‘27년 안성 신허브센터 완공·가동 이후 성장 기대

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.