[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 인도법인 상장 성공으로 글로벌 사업 확장 및 자금 여력 확보

• 인도법인 IPO 흥행으로 약 1.8조 원의 현금 확보, 향후 인오가닉 성장 및 주력사업 경쟁력 강화에 활용 예정

• Global South 지역 중심의 매출 성장 모멘텀 강화, 인도 현지 완결형 사업 구조 고도화 추진

• 확보된 자금을 기반으로 M&A·R&D·생산효율화 등 미래성장 투자 확대 전망

2. B2B·구독·전장 중심의 질적 성장 가속화

• B2B, Non 하드웨어, D2C 사업 비중이 전사 매출의 45%까지 확대되며 중장기 수익성 개선 견인

• 전장(VS)사업은 100조 원대 수주잔고와 믹스 개선으로 안정적 성장세 유지

• 구독사업은 한국 중심 고성장 지속, 해외 시장(말레이시아·태국·대만·싱가포르) 빠른 확장세

3. AI·로봇·데이터센터 등 신성장축 부상

• 엔비디아와 협력해 피지컬AI 및 휴머노이드 로봇 기술 고도화 추진, 향후 로봇·AI 플랫폼 사업화 기반 마련

• 데이터센터용 냉각솔루션 사업 확대, 글로벌 빅테크 협력 강화로 고효율 쿨링 기술 상용화

• 고효율 HVAC·칠러 등 친환경 인프라 기술을 중심으로 B2B·AI 인프라 시장 내 입지 강화

2025년 3분기 실적 및 4분기 전망

◆ 3분기 실적

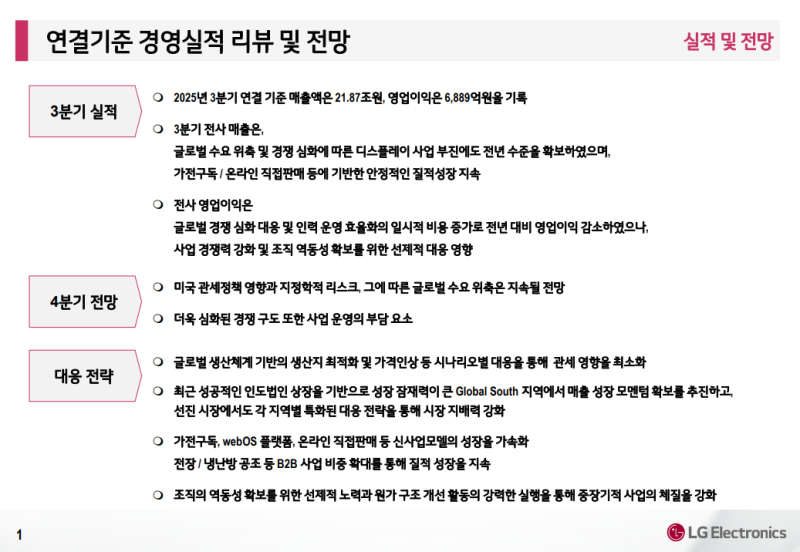

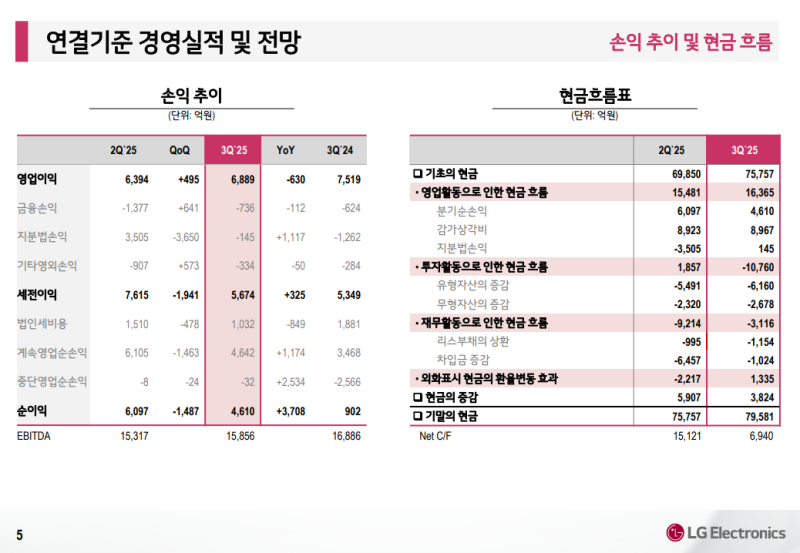

• 2025년 3분기 연결기준 매출액은 21.87조원, 영업이익은 6,889억 원 기록

• 글로벌 수요 위축 및 경쟁 심화로 디스플레이 사업 부진했으나, 가전구독 및 온라인 직접판매 중심의 안정적 성장 지속

• 전사 영업이익은 인력 운영 효율화 관련 일시적 비용 증가로 전년 대비 감소했으나, 사업 경쟁력 강화 및 조직 역동성 확보를 위한 선제적 대응 영향

◆ 4분기 전망

• 미국 관세정책 및 지정학적 리스크 지속, 이에 따른 글로벌 수요 위축 예상

• 경쟁 심화로 인한 사업 운영 부담 가중 전망

◆ 대응 전략

• 글로벌 생산체계 기반의 생산지 최적화 및 가격 인상 등 시나리오별 대응으로 관세 영향 최소화

• 인도법인 상장을 기반으로 Global South 지역 중심의 성장 모멘텀 확보, 선진시장에서는 지역별 특화 전략으로 시장 지배력 강화

• 가전구독, webOS 플랫폼, 온라인 직접판매 등 신사업모델 성장 가속화

• 전장 및 냉난방공조 등 B2B 사업 비중 확대를 통한 질적 성장 지속

• 조직 역동성 제고 및 원가구조 개선 활동 강화로 중장기 사업 체질 강화

인도법인 상장 및 향후 전략

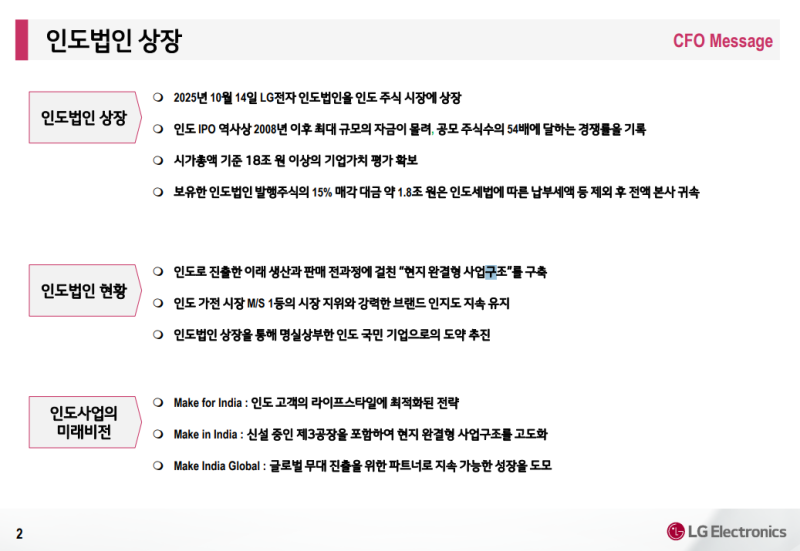

◆ 인도법인 상장

• 2025년 10월 14일 인도법인을 인도 주식시장에 상장

• 인도 IPO 역사상 2008년 이후 최대 규모의 자금이 몰리며 공모 주식수의 54배 경쟁률 기록

• 시가총액 기준 18조 원 이상의 기업가치 평가 확보

• 보유 지분 15% 매각, 매각 대금 약 1.8조 원은 인도 세법상 납부세액 등을 제외한 후 전액 본사 귀속

◆ 인도법인 현황

• 1997년 인도 진출 이후 생산과 판매 전 과정을 아우르는 현지 완결형 사업구조 구축

• 인도 가전 시장 점유율 1위 지위 및 강력한 브랜드 인지도 유지

• 인도법인 상장을 통해 명실상부한 인도 국민기업으로 도약 추진

◆ 인도사업의 미래비전

• Make for India : 인도 고객의 라이프스타일에 최적화된 전략 추진

• Make in India : 신설 중인 제3공장을 포함한 현지 완결형 사업구조 고도화

• Make India Global : 글로벌 시장 진출을 위한 파트너로서 지속 가능한 성장 도모

• Global South 전략 실행 가속화를 통해 사업성과 개선 및 글로벌 기업 위상 강화

2025년 3분기 실적 요약

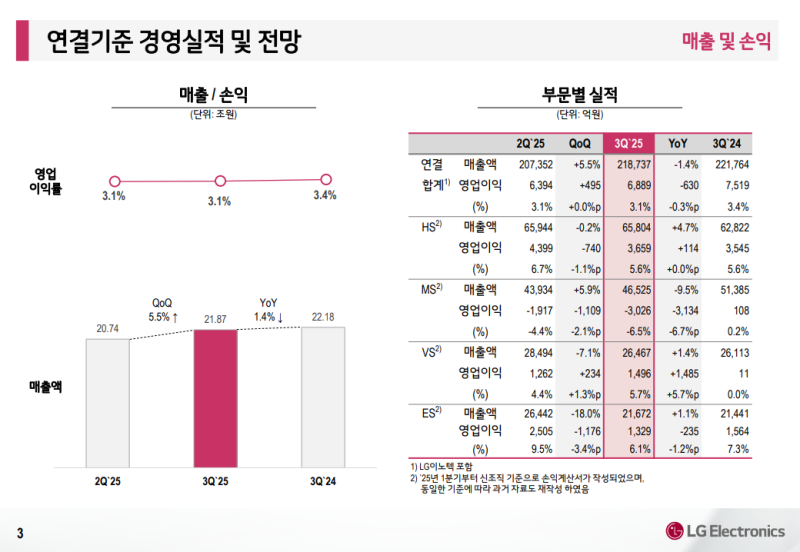

◆ 연결기준 실적

• 매출액 : 21조 8,737억 원 (QoQ +5.5%, YoY -1.4%)

• 영업이익 : 6,889억 원 (QoQ +495억 원, YoY -630억 원)

• 영업이익률 : 3.1%로 전분기 대비 0.0%p, 전년 대비 0.3%p 하락

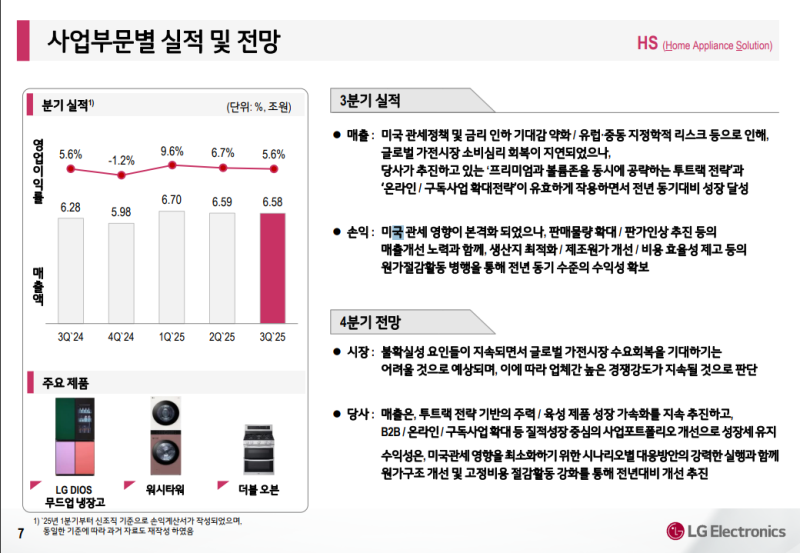

◆ HS본부

• 매출액 : 6조 5,804억 원 (QoQ -0.2%, YoY +4.7%)

• 영업이익 : 3,659억 원 (QoQ +114억 원, YoY +164억 원)

• 영업이익률 : 5.6%

◆ MS본부

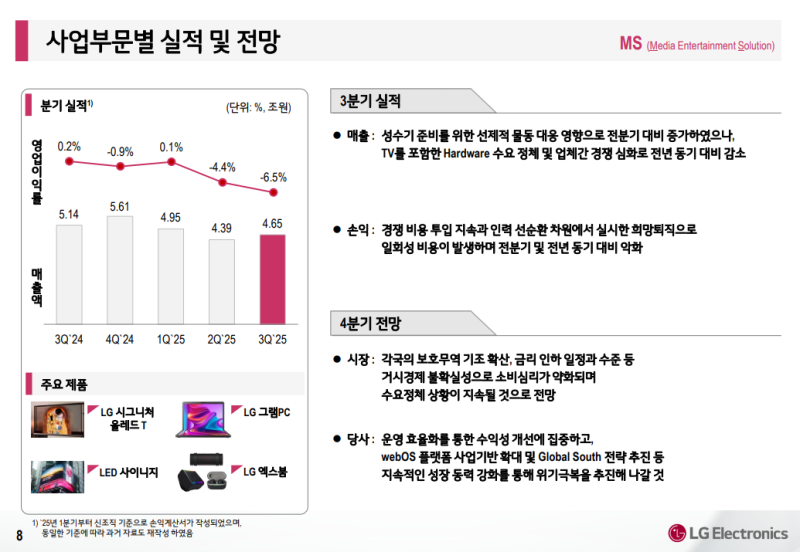

• 매출액 : 4조 6,525억 원 (QoQ +5.9%, YoY -9.4%)

• 영업이익 : -3,026억 원 (QoQ -1,109억 원, YoY -2,078억 원)

• 영업이익률 : -6.5%

◆ VS본부

• 매출액 : 2조 6,467억 원 (QoQ -7.1%, YoY +1.1%)

• 영업이익 : 1,496억 원 (QoQ +234억 원, YoY +841억 원)

• 영업이익률 : 5.7%

◆ ES본부

• 매출액 : 2조 1,672억 원 (QoQ -18.0%, YoY +1.1%)

• 영업이익 : 1,329억 원 (QoQ -235억 원, YoY -235억 원)

• 영업이익률 : 6.1%

사업포트폴리오 전환

◆ B2B사업

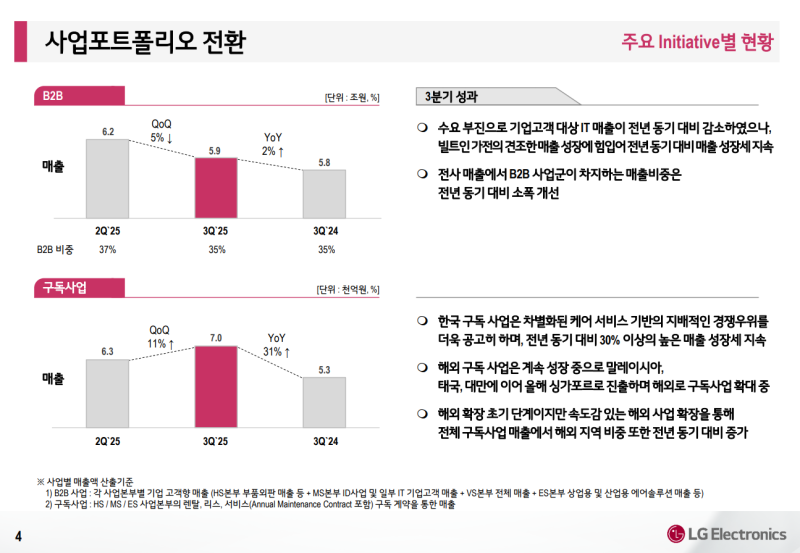

• 수요 부진으로 기업 고객 대상 IT 매출은 전년 대비 감소했으나, 빌트인 가전 매출의 견조한 성장으로 전년 동기 대비 매출 성장세 유지

• 전사 매출 내 B2B사업 비중은 전년 동기 대비 소폭 개선

• 3분기 매출액 : 5.9조 원 (QoQ -5%, YoY +2%)

• 전사 매출 중 비중 : 35%

◆ 구독사업

• 한국 구독사업은 케어 서비스 중심의 경쟁우위를 기반으로 전년 대비 30% 이상의 높은 매출 성장세 유지

• 해외 구독사업은 말레이시아, 태국, 대만에 이어 올해 싱가포르로 진출하며 성장세 지속

• 전체 구독사업 매출에서 해외 비중이 전년 대비 증가

• 3분기 매출액 : 7천억 원 (QoQ +11%, YoY +31%)

2025년 3분기 손익 및 현금흐름

◆ 손익 추이

• 순이익 : 4,610억 원 (QoQ -1,487억 원, YoY +3,708억 원)

• 영업이익 : 6,889억 원 (QoQ +495억 원, YoY -630억 원)

• 세전이익 : 5,674억 원 (QoQ -1,941억 원, YoY +325억 원)

• EBITDA : 1조 5,856억 원

◆ 현금흐름

• 영업활동으로 인한 현금흐름 : 1조 6,365억 원

• 투자활동으로 인한 현금흐름 : -1조 760억 원

• 재무활동으로 인한 현금흐름 : -3,116억 원

• 순현금흐름(Net C/F) : 6,940억 원

• 기말 현금 : 7조 9,581억 원 (전분기 대비 +3,824억 원)

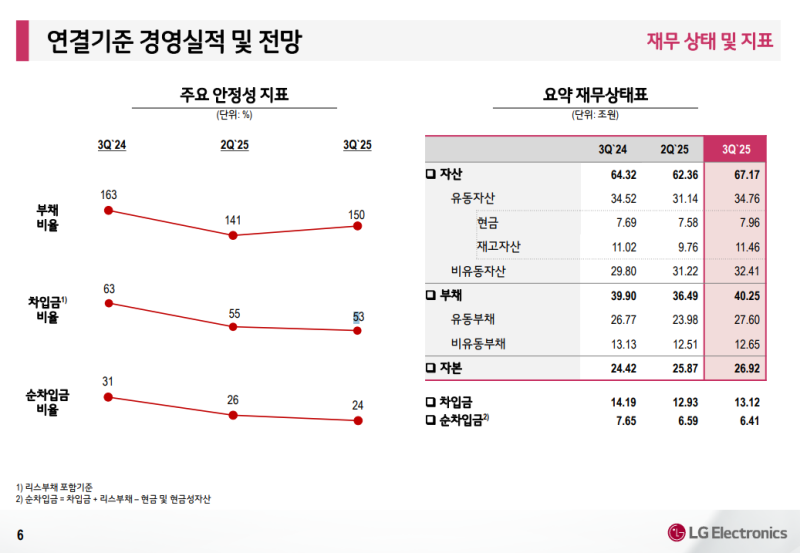

2025년 3분기 재무상태 및 안정성 지표

◆ 요약 재무상태

• 자산 : 67.2조 원

• 부채 : 40.3조 원

• 자본 : 26.9조 원

• 유동자산 : 34.8조 원 (현금 7.96조 원, 재고자산 11.46조 원)

• 비유동자산 : 32.4조 원

◆ 주요 안정성 지표

• 부채비율 : 150%

• 차입금비율 : 53%

• 순차입금비율 : 24%

• 부채, 차입금, 순차입금 모두 건전한 수준 유지

HS본부 실적 및 전망

◆ 3분기 실적

• 미국 관세정책 및 금리인하 기대 약화, 유럽·중동 지역 지정학적 리스크 등으로 글로벌 가전시장 소비심리 회복이 지연된 가운데, 프리미엄과 볼륨존을 병행한 투트랙 전략 및 온라인·구독사업 확대 전략이 유효하게 작용하며 전년 대비 성장 달성

• 미국 관세 영향이 있었으나 판매물량 확대, 판가인상 추진, 생산지 최적화, 제조원가 개선, 비용 효율성 제고 등의 노력을 병행하며 전년 동기 수준의 수익성 유지

◆ 4분기 전망

• 글로벌 가전시장 수요 회복이 지연될 것으로 예상되며, 업체 간 경쟁 강도가 지속될 전망

• 투트랙 전략 기반의 주력 및 육성 제품 성장 가속화, B2B·온라인·구독사업 확대 등 질적 성장 중심의 사업 포트폴리오 개선 추진

• 미국 관세 영향 최소화를 위한 시나리오별 대응과 원가구조 개선, 고정비 절감 활동 강화를 통해 전년 대비 수익성 개선 목표

MS본부 실적 및 전망

◆ 3분기 실적

• 성수기 대응을 위한 선제적 물류 활동 영향으로 전분기 대비 매출은 증가했으나, TV를 포함한 하드웨어 수요 정체와 경쟁 심화로 전년 대비 감소

• 경쟁비용 투입 지속과 인력 선순환을 위한 희망퇴직 등 일회성 비용 발생으로 전분기 및 전년 대비 수익성 악화

◆ 4분기 전망

• 각국의 보호무역 기조 확산, 금리 인하 일정 불확실성 등으로 소비심리 위축 및 수요 정체 지속 전망

• 운영 효율화 중심의 수익성 개선에 주력하고, webOS 플랫폼 사업 확대 및 Global South 지역 중심의 전략 추진을 통해 성장 동력 강화 및 위기 대응 추진

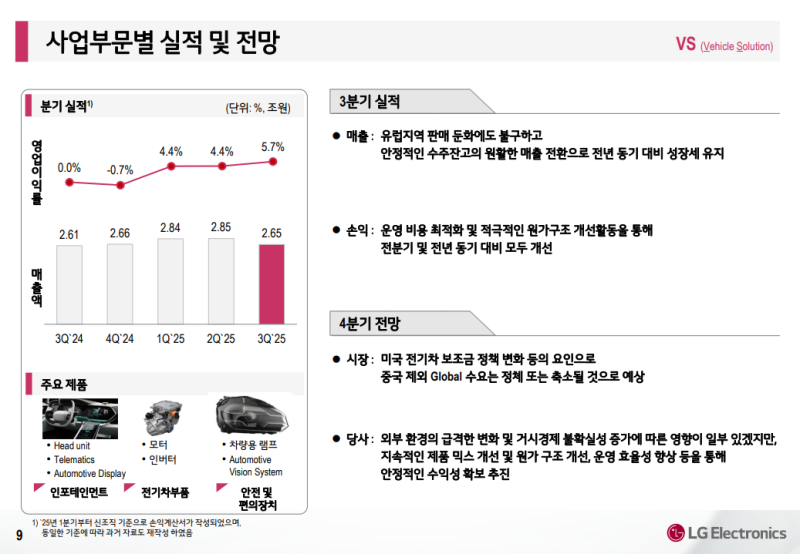

VS본부 실적 및 전망

◆ 3분기 실적

• 유럽 지역 판매 둔화에도 불구하고 안정적인 수주잔고의 원활한 매출 전환으로 전년 대비 성장세 유지

• 운영비용 최적화 및 적극적인 원가구조 개선 활동을 통해 전분기 및 전년 대비 영업이익 모두 개선

◆ 4분기 전망

• 미국 전기차 보조금 정책 변화 등으로 중국을 제외한 글로벌 수요는 정체 또는 축소될 전망

• 외부 환경 변화 및 거시경제 불확실성 확대에 일부 영향이 예상되나, 제품 믹스 개선과 원가구조 개선, 운영 효율성 향상 등을 통해 안정적인 수익성 확보 추진

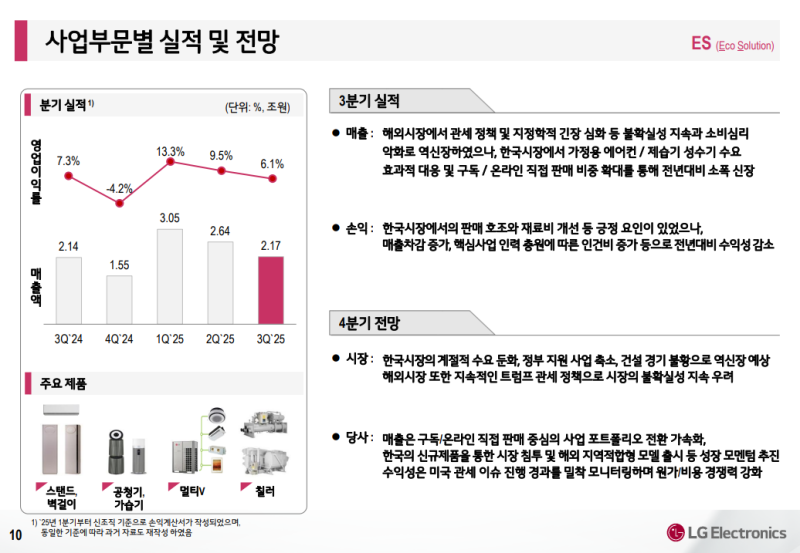

ES본부 실적 및 전망

◆ 3분기 실적

• 해외시장에서는 관세정책 및 지정학적 긴장 심화 등 불확실성이 지속되며 소비심리 악화로 역신장했으나, 국내시장에서는 가정용 에어컨·제습기 등 성수기 수요 대응과 구독·온라인 직접판매 비중 확대를 통해 전년 대비 소폭 성장

• 국내 판매 호조와 재료비 개선 등 긍정 요인이 있었으나, 해외 매출 차감 증가와 핵심사업 인력 충원에 따른 인건비 증가 등으로 전년 대비 수익성은 소폭 감소

◆ 4분기 전망

• 국내시장은 계절적 수요 둔화, 정부 지원 사업 축소, 건설 경기 부진 등으로 역성장 예상

• 해외시장 또한 지속적인 관세정책 영향으로 불확실성 확대 전망

• 구독 및 온라인 직접판매 중심의 사업 포트폴리오 전환 가속화, 신규제품 출시 및 지역 특화형 모델 확대를 통한 성장 모멘텀 확보 추진

• 미국 관세 이슈를 면밀히 모니터링하며 원가 및 비용 경쟁력 강화로 수익성 방어 목표

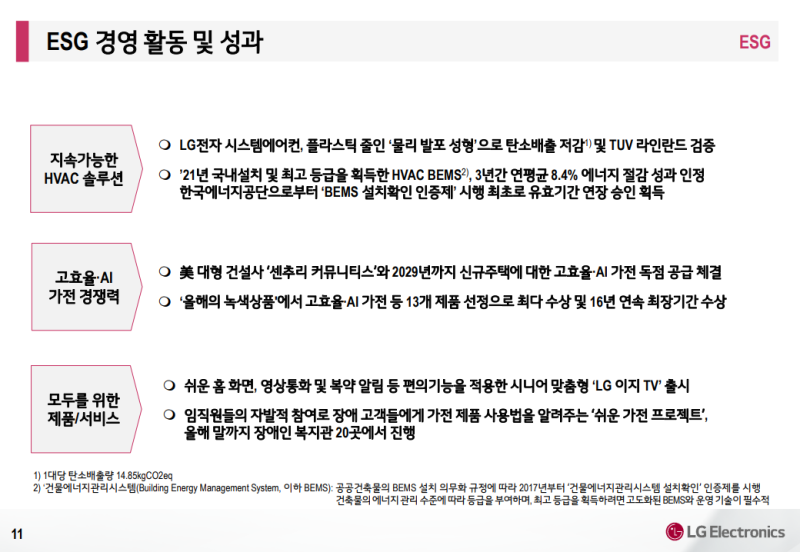

ESG 경영 활동 및 성과

◆ 지속 가능한 HVAC 솔루션

• LG전자 시스템에어컨은 플라스틱 사용을 줄인 ‘물리 발포 성형’ 방식을 적용해, TUV 라인란드로부터 제품 1대당 14.85kg의 탄소배출 저감 효과를 검증받음

• 2021년 설치 후 최고 등급을 획득한 HVAC BEMS는 3년간 연평균 8.4% 에너지 절감 성과를 인정받아 한국에너지공단으로부터 최초로 인증 유효기간 연장 승인 획득

◆ 고효율·AI 가전 경쟁력

• 미국 대형 건설사 센추리 커뮤니티스와의 계약을 통해 2029년까지 신규 주택에 고효율·AI 가전 독점 공급 예정

• ‘올해의 녹색상품’에 LG전자 제품 13종이 선정되며 최다 수상, 16년 연속 최장 기간 수상 기록

◆ 모두를 위한 제품과 서비스

• 시니어 맞춤형 ‘LG 이지 TV’를 출시, 홈 화면 단순화·영상통화·복약 알림 등 편의 기능 강화

• 임직원 참여로 장애 고객에게 가전 사용법을 안내하는 ‘쉬운 가전 프로젝트’를 전개, 연말까지 전국 20개 복지관에서 진행 예정

• 지속 가능한 기술 경쟁력과 포용적 제품·서비스를 기반으로 신뢰받는 ESG 경영 강화 목표

Q&A

Q. 인도법인 상장으로 유입된 구주매각 대금의 운용 계획은 어떻게 되는지?

• 확보된 자금은 미래 성장분야 투자와 기존 사업 경쟁력 제고를 중심으로 기업 가치 및 주주 가치 제고를 위한 방향으로 활용 예정

• HVAC 등 핵심 영역에서 인오가닉 성장 기회를 적극 탐색 중이며, 과거 노르웨이 OSO사 인수 등 실질적 성과 기반으로 투자 확대 계획

• 성장 동력 가속화를 위해 필요 역량을 적기에 확보하고, 주력 사업의 운영 효율화 및 원가 구조 개선에도 자원 투입 예정

• 주주 가치 제고를 위한 방안도 병행 검토 중이며, 자금 투입 규모는 Cashflow 상황과 연계하여 결정 후 구체화 시 추가 소통 예정

Q. 하드웨어 판매 경쟁력 약화 시 webOS 플랫폼 사업에 부정적 영향이 예상되는지와 이에 대한 대응 방안은 무엇인지?

• TV 하드웨어 판매 대수는 전년 대비 감소했으나, webOS 플랫폼 생태계는 최근 3년간 7,000만 대 확대되어 2025년 현재 2억 6,000만 대 달성

• 이를 기반으로 매출은 연평균 60% 이상 성장하며, 2024년 말 기준 매출 1조 원 돌파 및 두 자릿수 영업이익률 유지

• 하드웨어 판매 강화와 함께 기존 스마트TV 사용자 중 비사용자를 사용자로 전환하는 전략 추진

• 타사 브랜드 TV 적용 확대를 위한 webOS 허브사업을 통해 플랫폼 저변 확대 및 광고·콘텐츠 매출 증대 추진

• 2030년까지 현재 대비 2배 이상의 플랫폼 물량 확보 목표, 광고 단가 방어 및 신규상품 개발로 영업력 강화

• LG채널 콘텐츠 투자 효율화 및 시청 시간 증가를 통해 플랫폼 사업의 지속 성장 추진

Q. 3분기와 4분기에 진행된 희망퇴직 관련 비용 규모와 향후 재무적 영향은 어떻게 되는지?

• LG전자는 중장기 사업 경쟁력 강화와 인력 선순환 구조 확보를 위해 희망퇴직을 실시 중

• 3분기에는 MS본부 중심으로 약 1,000억 원 수준의 비용이 반영되었으며, 일부 타 조직도 포함

• 4분기는 전사 조직으로 확대 시행 중이나 관련 절차가 진행 중이어서 구체적인 비용 규모는 확정되지 않음

• 단기적으로는 비용 부담이 있으나, 내년부터 재무적 효과가 나타날 것으로 기대

• 중장기적으로는 고정비 구조 개선 및 조직 역동성 강화로 이어질 것으로 전망

Q. VS본부의 올해 하반기 및 내년 실적 전망은 어떻게 되는지?

• IVI 제품 믹스 개선과 수익구조 개선 활동을 통해 전기차 수요 둔화 영향에도 견조한 매출 성장 및 수익성 개선 지속

• 유럽 고객사 중심의 주문 증가와 안정적 수주잔고 기반으로 성장세 유지

• 다만, 4분기에는 미국 전기차 보조금 정책 변경으로 인한 OEM 물동 조정 등 단기적 영향 가능성 존재

• 이에 대응해 xHEV 매출 확대 등 시장 수요 변화에 맞춘 전략 실행 중

• 관세 정책 변화에 따른 불확실성은 글로벌 OEM 및 Tier1과의 협력을 통해 리스크 최소화 추진

• 매크로 불확실성과 R&D 비용 증가로 분기별 수익성 변동 가능성이 있으나, 제품 믹스 개선 및 운영비용 최적화를 통해 2026년 이후에도 수익성 개선 지속 목표

Q. 3분기 관세 부과에 따른 비용 규모와 판가 전가 여부, 수요 영향 및 향후 대응 방안은 어떻게 되는지?

• 3분기부터 관세 부과 영향이 본격화되었으며, 전사적으로 약 6,000억 원 수준의 부담이 예상

• HS본부는 생산지 최적화, 판가 인상, 원가 구조 개선 등 선제적 대응을 통해 관세 영향의 상당 부분을 헷징

• 미국 가전협회 발표 기준 미국 내 가전시장 출하량은 3분기 누적 0.1% 증가로 전년 수준 유지

• 관세 시행 이전의 선행 구매를 감안할 때 실질 수요는 정체 수준이나, 당사는 신제품 출시 및 효율적 판매 프로그램을 통해 3분기 누적 2.2% 신장

• 추가 판가 인상은 시장 내 경쟁 및 절기 판촉 상황을 고려하여 신중히 검토 중이며, 유통사와 협의를 통해 마켓쉐어 유지 목표

• 하반기 관세 영향이 확대되고 있으나, 멕시코 맥시칼리 신규 생산지 운영 등 생산지 다변화로 대응력 강화 및 관세 부담 완화 추진

Q. 데이터센터형 칠러 및 쿨링 솔루션 사업의 성장 가속화 전략 추진 현황은 어떠한지?

• 터보 칠러·스크롤 칠러 등 세계 최고 수준의 라인업을 기반으로 제품 포트폴리오를 다변화하고 유지보수·서비스 영역으로 확대

• 마그네틱 베어링 압축기와 대용량 인버터를 자체 개발해 고효율 친환경 냉각 솔루션 구현

• 2024년 대비 17% 이상 수주 성장 전망, 데이터센터 분야 수주는 전년 대비 약 3배 확대 예상

• 북미에서는 대형 프로젝트 수주 완료 및 추가 수주 진행 중이며, 아시아에서는 LG CNS·LG에너지솔루션과 협력해 시나르마스 프로젝트 수주

• 중동에서는 800MW 규모 하이퍼스케일 데이터센터에 칠러 납품 중이며, 데이터볼트와의 MOU를 기반으로 사업 확대 추진

• GRC사와의 파트너십을 통한 액침냉각 기술력 강화로 고발열 AI서버 대응 역량 제고

• 칩 냉각 솔루션(CDU) 기술을 확보해 연내 상용화 예정, 마이크로소프트 협력으로 기술 경쟁력 검증 완료

• AWS·엔비디아 등 글로벌 기업과의 협업을 확대하며, 고효율 칠러와 냉각솔루션을 통합한 토털 쿨링 솔루션 기업으로 발전 목표

• 중장기적으로 칠러 사업을 2년 내 1조 원 규모 유니콘 사업으로 육성 계획

Q. 질적 성장 측면에서의 구체적 성과와 향후 계획은 어떻게 되는지?

• 불확실한 사업 환경 속에서도 성장 잠재력이 높고 중장기 수익성 개선이 가능한 B2B, Non 하드웨어, D2C 분야 중심의 질적 성장 추진

• 해당 영역의 전사 매출 비중이 45% 수준으로 확대되었으며, 수익성도 견조한 개선세 유지

• B2B사업은 전체 매출의 35% 이상을 차지하며 주력 사업으로 성장, 전장사업은 제품 믹스 개선과 고객 파이프라인 확대로 수주잔고 100조 원 수준 유지

• 스마트팩토리 사업은 외부 고객 대상 수주 확대로 2025년 목표를 초과 달성 예상, 중공업·바이오·반도체 분야 확장을 통해 중장기적으로 조 단위 사업으로 성장 전망

• HVAC 분야는 해외시장 진출 확대와 데이터센터 프로젝트 수주를 통해 전년 대비 3배 이상의 수주 증가 예상

• 구독 및 온라인 직접판매 사업은 한국 기준 전년 대비 20% 후반의 매출 성장과 10% 중반의 계정 증가, 해외에서도 말레이시아·태국·대만·싱가포르 중심으로 빠르게 확산

• webOS 플랫폼 사업은 누적 2억6천만 대의 자체 스마트TV와 1천만 대 이상 파트너사 제품에 탑재, 유럽·아시아로 확산 중

• 향후에도 질적 성장 사업을 회사의 핵심 동력으로 삼아 지속 가능한 수익 구조 구축 목표

Q. 로봇사업의 고객사 확보 현황과 향후 전략, 추가 M&A 계획은 어떻게 되는지?

• 휴머노이드 기술 발전에 맞춰 가사노동 절감형 솔루션 중심으로 기술 연구 집중

• 외부업체 및 글로벌 빅테크 기업과의 협력을 통해 휴머노이드 사업 협력 가능성 논의 중

• 기술력 확보와 사업화에 도움이 되는 업체에 대해서는 투자 가능성도 열어두고 검토 중

• 단기적으로는 정형화된 환경·시나리오 영역에서 기술 검증과 안정화에 주력하고, 홈 영역 진입은 중장기 목표로 추진

• 관련 기술 개발 및 사업화 기회를 지속 탐색 중이며, 조만간 구체적인 진척 소식 공유 예정

Q. 엔비디아와의 협업 보도 내용과 구체적인 협력 방향은 무엇인지?

• LG전자는 엔비디아의 AI 플랫폼 생태계에 합류하여 로보틱스 기술 고도화를 추진 중

• 엔비디아의 범용 휴머노이드 추론모델 ‘아이작 그루트(Isaac Groot)’를 기반으로 자체 피지컬 모델을 개발하고 있음

• 양사는 고품질 데이터 확보와 학습 다양성 확대가 피지컬AI 구현의 핵심이라는 점에 공감대를 형성

• 학습 데이터 생성 및 강화학습 기반 로봇 학습모델의 연구협력을 지속적으로 강화할 계획

• LG전자가 가전, 전장, 상업 등 다양한 사업영역에서 축적한 데이터를 피지컬AI 학습 데이터로 활용 예정

• AI 데이터센터 냉각솔루션 분야에서도 시너지를 기대하고 있으며, 액체냉각 방식의 핵심장치인 CDU 냉각수 분배장치에 대해 엔비디아 인증을 추진 중

• 엔비디아와의 전략적 협력을 통해 미래기술 혁신과 사업 고도화 속도를 한층 높일 계획

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.