[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 지상방산 중심 고성장, 수출 구조 본격 확대

• 매출 6조 4,865억 원(+147% YoY), 영업이익 8,564억 원(+79% YoY)로 전년 대비 큰 폭 증가

• 지상방산·항공우주 부문 성장과 한화오션 편입 영향

• 주요 해외 프로젝트(폴란드, 노르웨이, 중동 등) 이행 확대

2. 내년에도 수주 기반 성장 지속, 중장기 매출 가시화

• 수주 잔고 31조 원(수출 70%) 확보로 2029년까지 안정적 매출 기반

• 루마니아 장갑차·호주 AS9·AS10·MCS 증설 등 26~29년 본격 매출 반영

• 글로벌 방산 시장 확대로 중동·유럽 신규 수주 지속 전망

3. 신성장 축 가속: 항공·우주 및 첨단 무기체계 확대

• GTF RSP 사업 일회성 이익으로 흑자 전환, 향후 점진적 개선

• 누리호 4차 발사 총괄 제작, 내년 5·6차 발사로 신뢰성 확보

• 한화시스템·세트렉아이와 우주 밸류체인 구축, 장기 성장 기반 강화

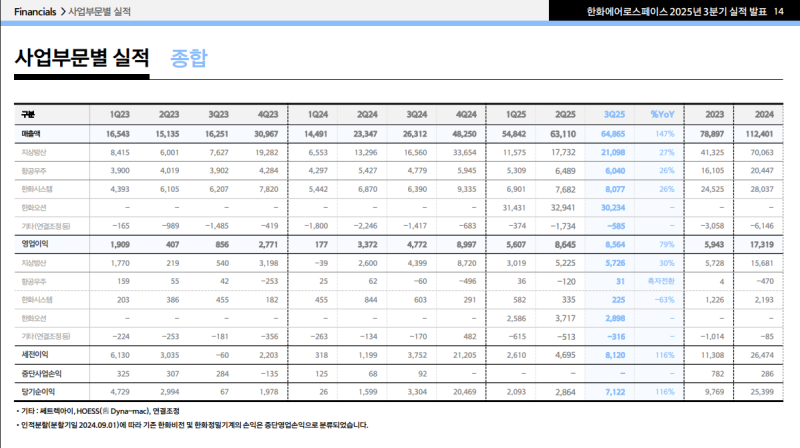

3Q25 실적 개요

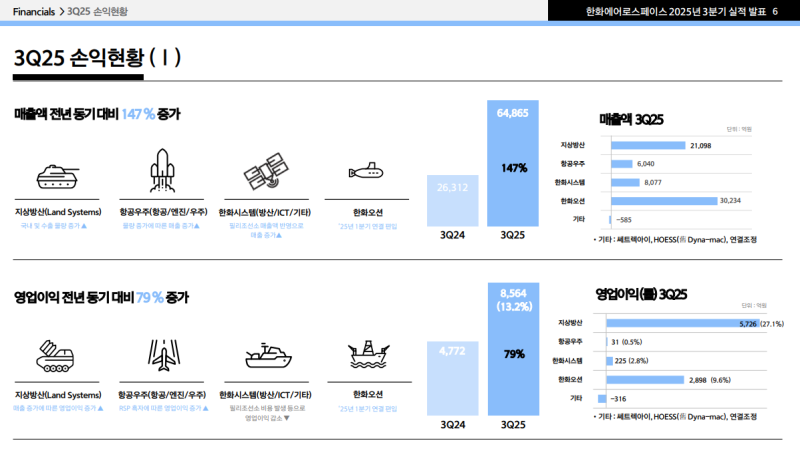

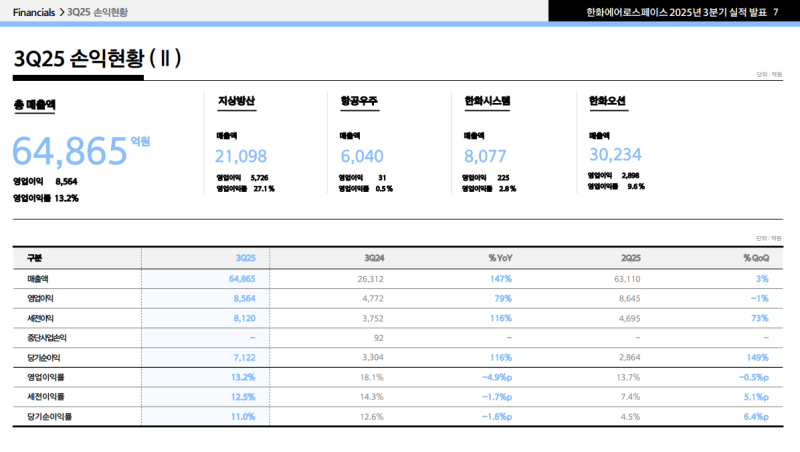

• 3분기 매출액은 6조 4,865억 원으로 전년 동기 대비 147% 증가

• 영업이익은 8,564억 원으로 전년 동기 대비 79% 증가

• 세전이익 8,120억 원, 순이익 7,122억 원 기록

• 지상방산 및 항공우주 부문 매출 증가에 따라 매출과 영업이익 모두 확대

• 부문별 실적은 지상방산, 항공우주, 한화시스템, 한화오션 순으로 별도 설명 예정

3Q25 재무현황

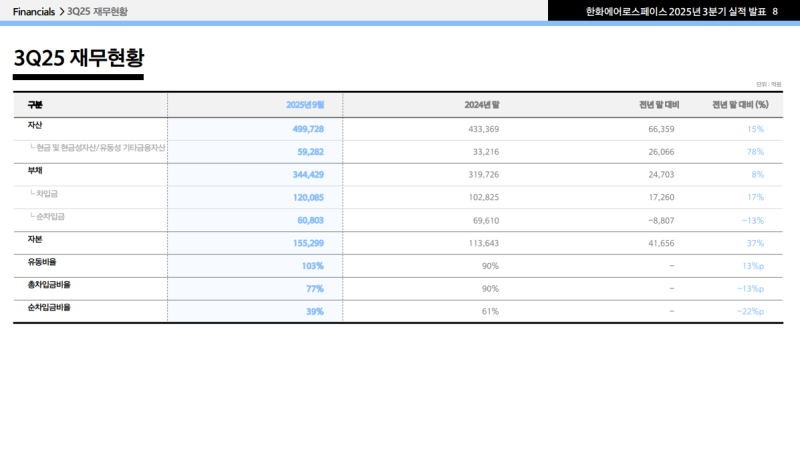

• 자산은 49조 9,728억 원, 부채는 34조 4,429억 원

• 순차입금 비율은 39%로 안정적인 수준 유지

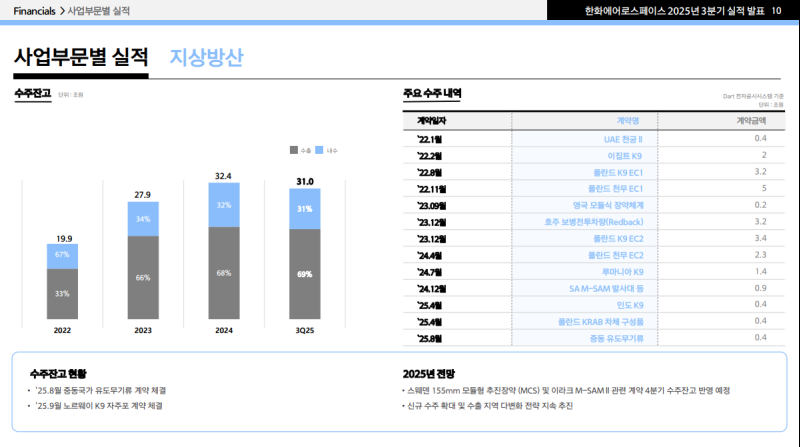

지상방산

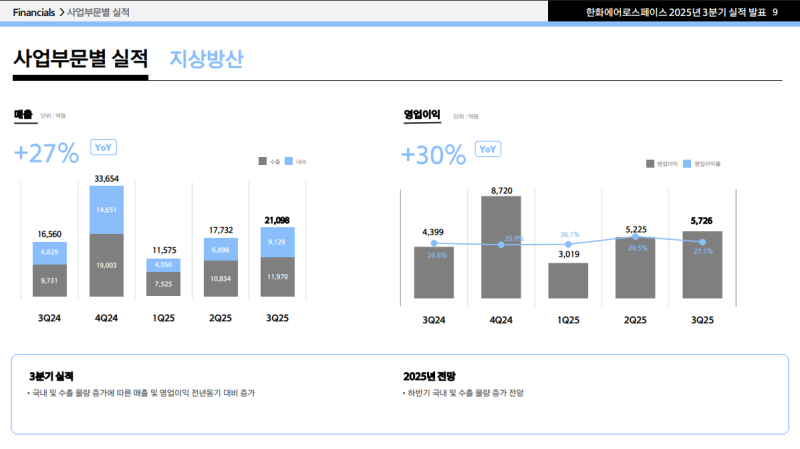

• 3분기 매출액은 2조 1,098억 원으로 전년 동기 대비 27% 증가

• 국내 매출은 9,129억 원으로 전년 동기 대비 33% 증가, 해외 매출은 1조 1,970억 원으로 23% 증가

• 영업이익은 5,726억 원으로 전년 동기 대비 30% 증가

• 화생방 정찰차, 차륜형 대공포 등 주요 양산 사업 물량 증가와 폴란드향 K9 자주포 18문, 천무 발사대 9대 납품에 따른 수출 물량 확대 영향

• 전년 대비 매출 및 영업이익 모두 성장

• 지난 분기 이연된 판매비 중 약 3분의 1이 이번 분기에 반영되었으며, 잔여분은 4분기 반영 예정

• 4분기에는 국내 사업 이행 및 해외 납품이 예정되어 있어 하반기 실적 성장세 지속 전망

지상방산 수주

• 3분기 말 기준 지상방산 부문 수주 잔고는 약 31조 원

• 8월에는 약 4천억 원 규모의 중동향 유도 무기류 공급 계약 체결

• 9월에는 노르웨이 K9 자주포 추가 공급 계약 체결

• 10월에는 스웨덴 방위사업청과 약 1,500억 원 규모의 155밀리 모듈형 추진장약(MCS) 공급 계약 체결

• 이라크 M-SAMⅡ 발사대 및 구성품 양산 계약(약 6,200억 원 규모)은 4분기 수주 잔고에 반영 예정

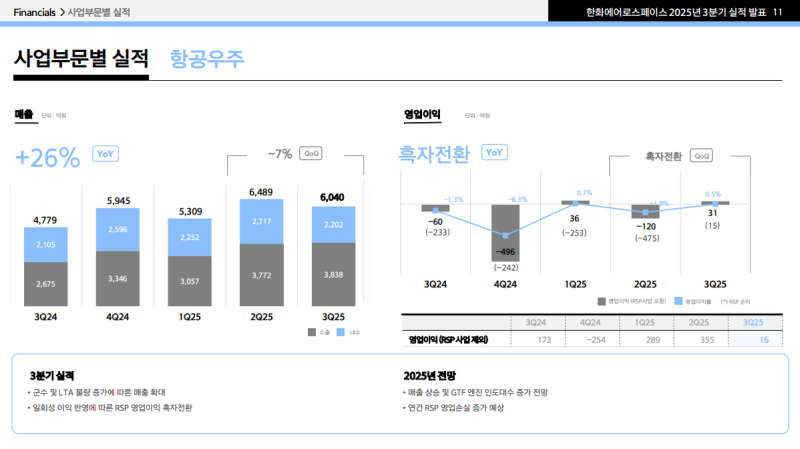

항공우주

◆ 항공 사업

• 3분기 매출액은 6,040억 원으로 전년 동기 대비 26% 증가

• 영업이익은 31억 원으로 전년 동기 대비 흑자 전환

• 군수 및 LTA 물량 증가와 GTF RSP 관련 일회성 이익 반영이 주요 요인

• GTF RSP 사업에서 일회성 이익 160억 원과 엔진 부품 AM 애프터마켓 물량 증가에 힘입어 영업이익 15억 원 기록

• 일회성 이익은 전 분기 총 예정원가 증가로 설정된 충당비용 233억 원 중 일부 환입에 따른 것

• 파리 에어쇼 이후 GTF 엔진 장착 항공기 주문이 확대되며 RSP 사업의 AM 계약 규모가 재조정됨

• GTF 엔진 판매 대수는 250대로 전년 동기 245대 대비 유사한 수준

• 보잉과 에어버스의 3분기 인도 대수는 총 361대로, 2023년 277대, 2024년 290대 대비 증가

◆ 우주 사업

• 누리호 4차 발사는 11월 27일 새벽 예정

• 2023년 5월 3차 발사 이후 약 2년 반 만에 시행되며, 우주항공청 개청 이후 첫 발사

• 당사가 체계 종합 기업으로 총괄 제작을 수행한 첫 발사 사례

• 기존 1~3차 발사는 한국항공우주연구원이 주관했으나, 4차부터 당사가 부품 제작, 품질 관리, 단 조립 및 총 조립을 직접 수행

• 발사 운용 단계에서도 협력하여 발사 성공 지원 예정

• 이번 4차 발사를 시작으로 내년 5차, 2027년 6차 발사 순차 진행 예정

• 반복 발사를 통해 신뢰성 향상 및 체계 종합 기술과 발사 운영 노하우 확보 계획

• 자회사 한화시스템, 세트렉아이와 협력해 발사체부터 위성 제작, 위성 데이터 서비스까지 아우르는 우주 밸류체인 구축 중

• 글로벌 시장 경쟁력 강화를 위한 기술 및 운영 역량 확보 추진

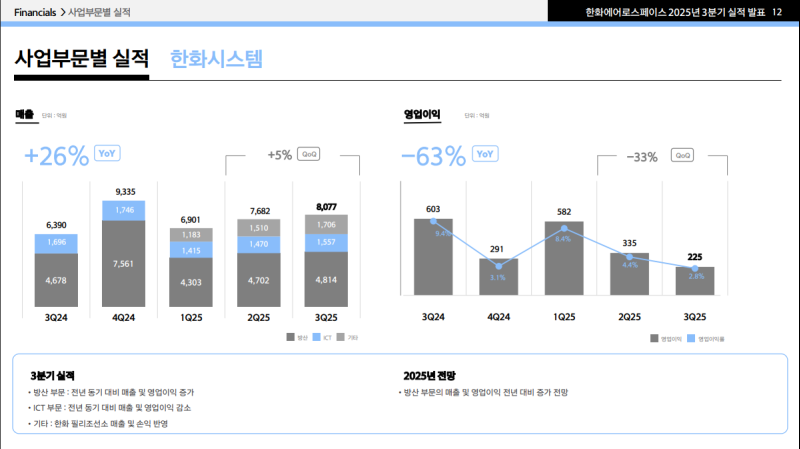

한화시스템

• 3분기 매출액은 8,077억 원으로 전년 동기 대비 26% 증가

• 영업이익은 225억 원으로 전년 동기 대비 63% 감소

• 방산 부문은 전년 대비 매출과 영업이익이 증가했으나, ICT 부문은 매출 및 이익이 감소

• 한화 필리핀 조선소의 매출 및 손익이 기타 항목에 반영

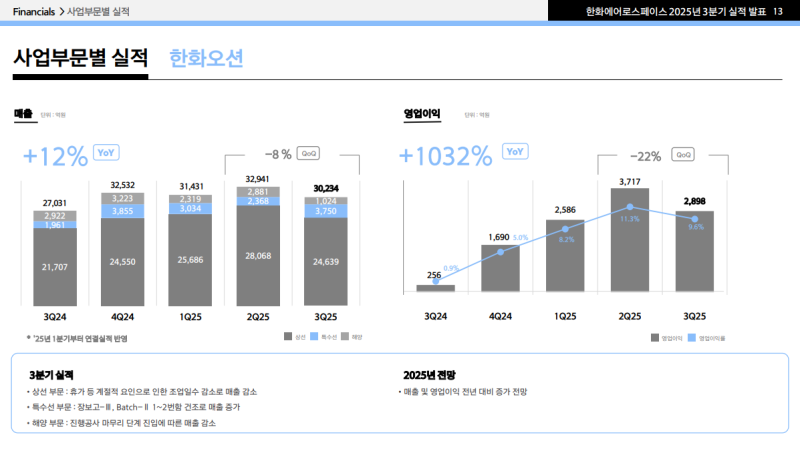

한화오션

• 3분기 매출액은 3조 234억 원으로 전년 동기 대비 12% 증가

• 영업이익은 2,898억 원으로 전년 동기 대비 1,032% 증가

• 상선 부문은 조업일수 감소 등 계절적 요인으로 매출 소폭 감소

• 특수선 부문은 잠수함 Batch-Ⅲ, Batch-Ⅱ 1·2단함 건조로 매출 증가

• 해양 부문은 진행 공사 마무리 단계 진입으로 매출 감소

세트렉아이(기타)

• 3분기 매출액은 504억 원으로 전년 동기 대비 15% 증가

• 영업이익은 25억 원으로 전년 동기 대비 약 3배 증가

• 수주 사업의 본격적인 이행으로 매출과 이익이 동반 증가

• 매출 확대 및 운영 효율화에 따라 수익성이 개선

• 5개 분기 연속 흑자 기록에 따라 2025년 연간 영업이익 흑자 전환 전망

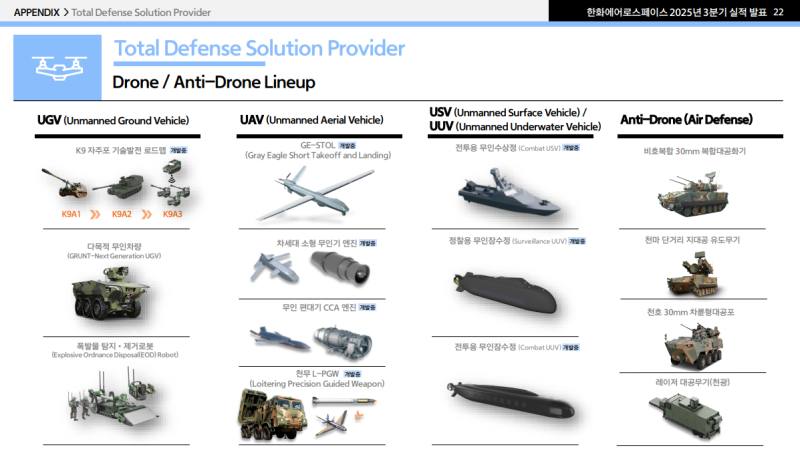

드론·안티드론 사업

◆ 글로벌 협력

• 10월 미국 육군협회(AUSA) 방산 전시회에서 글로벌 무인기 전문 기업 제너럴 아토믹스와 단거리 이착륙 무인기(GE-STOL) 공동 개발 계약 체결

• 본 계약은 약 7,000억 원 규모의 무인기 사업 투자 계획의 일환으로, 유상증자 자금 포함 미래 방산 기술에 대한 선제적 투자 목적

◆ 기술·사업 확장

• 글로벌 무인기 시장 진출을 목표로 차세대 무인체계 기술력 확보 추진

• 기존 지상·항공·해양 무기체계 역량에 더해 유무인 복합 운용 기반의 자율 무기체계 연구 개발 강화

• 드론 및 안티드론 밸류체인 전반에서 투자 및 기술 내재화를 지속 추진

Q&A

Q. 지상방산 부문의 해외 마진율이 더 높아지고 있는지?

• 국내 매출 비중이 전분기 대비 약 5% 증가했으나, 영업이익률은 1.6%p 정도 차이로 큰 변동이 없었음

• 국내 매출의 이익률은 특별한 변화 없이 유지되었고, 수출 부문 영업이익률은 여전히 견조한 수준을 유지

• 이는 작년 4분기부터 이어진 수출 계약 마진의 안정성과 반복 건조에 따른 운영 효율성 향상 효과가 반영된 결과

Q. 지상방산 수출이 증가한 배경은 무엇인지?

• 이집트와 호주향 매출이 일부 반영되었으며, 폴란드향 K9 자주포 인도 대수는 전분기와 동일하고 천무 발사대는 감소

• 그럼에도 견조한 실적을 기록한 이유는 유도무기 등 부수 품목 매출이 반영된 영향

• 2분기에는 부수 품목 매출이 적었으나, 3분기에는 해당 부분이 반영되며 매출 증가에 기여

Q. GTF RSP 사업의 향후 실적 추이는 어떻게 예상되는지?

• 특정 분기에 충당비용 환입이 발생하면 일시적으로 흑자가 나타날 수 있으나, 전반적으로는 2027년까지 소폭 흑자와 적자를 오가는 흐름이 예상됨

• 항공 부문 전체 실적도 이에 영향을 받아 비슷한 수준의 소폭 흑자 또는 적자 기조가 지속될 것으로 전망

Q. 3분기와 4분기에 반영되는 판매비 규모는 어느 정도인지?

• 이연된 판매비 중 약 3분의 1이 3분기에 반영되었으며, 나머지는 4분기에 반영 예정

• 구체적인 금액은 공개하기 어렵지만 규모는 크지 않아 실적에 미치는 영향은 제한적

• 4분기에는 성과급 등 일회성 비용이 일부 반영되지만, 이를 제외한 본업 기준 이익은 견조할 것으로 전망

Q. 지상방산 부문의 진행률과 향후 주요 프로젝트 일정은 어떻게 되는지?

• 현재 수주 잔고는 약 31조 원이며, 이 중 수출이 약 70%, 내수가 약 30% 비중

• 내수 매출은 약 10조 원 규모로 2025~2027년에 걸쳐 본격적으로 반영될 예정

• 화생방 정찰차, 차륜형 대공포 등 주요 양산 사업이 진행 중이며, K11 사업은 내년부터 양산 예정

• 수출 부문은 2026~2029년에 걸쳐 매출 반영이 지속될 전망

• 추가 수주가 내년에도 예정되어 있으며, 2029년 이후부터 매출에 반영될 가능성 존재

• 전반적으로 2026~2029년까지 매출 성장세가 지속될 것으로 예상

Q. 지상방산 수출 성장률이 올해와 내년에도 연간 20% 수준으로 유지될 것으로 보아도 되는지?

• 전반적으로 비슷한 성장 방향성을 유지하고 있음

• 다만 4분기 매출 규모에 따라 내년 성장률의 기준치가 달라질 수 있음

• 현재 내년 사업 계획을 수립 중이며, 구체적인 가이던스는 내년 2월 초 4분기 실적 발표 시점에 제공 예정

Q. 폴란드 K9 2차(EC2) 계약의 제작 및 인도 일정은 어떻게 되는지?

• 2차 계약은 현재 협의 중이며, 구체적인 일정은 아직 확정되지 않음

• 협의가 완료되면 즉시 제작 및 공급이 가능할 역량을 보유

• 다만 인도국의 인수 준비 상황 등을 고려해야 하므로 세부 일정은 추후 확정 시점에 공지 예정

• 회사는 1차 계약 종료 후 곧바로 인도가 이어지는 형태를 선호

Q. 해외 합작 공장 추진 현황과 향후 일정은 어떻게 되는지?

• 루마니아는 부지를 확보했으며, 올해 말 착공 예정

• 해당 부지는 K9 자주포 생산뿐 아니라 내년 상반기 결정 예정인 루마니아 장갑차 사업에도 활용 계획

• 폴란드는 천무 탄약 관련 JV가 이미 체결되어 있으며, 현지 파트너와의 협력을 통해 부지 확보 및 건설이 곧 구체화될 전망

• 두 프로젝트 모두 진행 상황에 따라 가시화되는 대로 시장에 순차적으로 업데이트 예정

Q. 폴란드향 매출 비중이 높음에도 수익성이 유지된 이유는 무엇이며, 기타 수출 마진도 유사한 수준으로 지속될 수 있는지?

• 수출 매출 중 폴란드향 비중이 여전히 크며, 내년과 후년에도 유사한 구조가 지속될 전망

• 기타 비폴란드향 수출(부수 품목 등)도 폴란드향과 유사한 수준의 수익성을 확보

• 이에 따라 내수 매출 비중이 전분기 대비 약 5% 증가했음에도 영업이익률 변동이 크지 않았음

• 전반적으로 수출 전반의 수익성이 안정적인 수준을 유지

Q. 폴란드 K9과 천무 인도 가이던스에 변동이 있는지?

• 폴란드 K9은 1분기부터 3분기까지 누적 56문, 천무는 누적 60대 인도

• 올해 가이던스는 K9 70문 이상, 천무 80대 이상으로 설정되어 있으며, 4분기 잔여 물량은 각각 14문 이상과 20대 이상

• 현재 진행 상황을 고려할 때 가이던스 달성이 가능하며, 변동 계획은 없음

Q. 호주 레드백과 이집트 프로젝트의 제작 및 인도 일정은 어떻게 되는지?

• 호주 레드백은 현재 개발 매출로 일부 인식 중이며, 인도는 2027년부터 시작 예정

• 호주형 자주포 사업(AS9, AS10)은 올해 4분기부터 납품이 시작되어 2026~2027년까지 매출 반영 예정

• 이집트는 현재 부품 매출이 일부 발생 중이며, 본격적인 인도는 내년부터 시작될 전망

Q. 지상방산 수주 규모와 연내 추가 수주 가능성은 어떻게 되는지?

• 올해 남은 기간은 약 두 달로, 주요 수출 지역인 유럽은 연말 휴가 시즌으로 인해 연내 대형 계약 체결 가능성은 낮음

• 8월 중동향 유도무기 계약, 9월 노르웨이 K9 자주포 추가 계약, 10월 스웨덴 방위사업청과의 약 1,500억 원 규모 MCS 모듈형 추진장약 계약, 이라크 M-SAM 사업 계약 등이 이미 반영

• 내년에는 유럽·중동·아시아 지역을 중심으로 K9, 유도무기, MCS, 대공무기 등 다양한 수주가 이어질 전망

• 약 4~5년치 매출에 해당하는 수주 잔고를 확보하고 있어 중장기 수주 기반은 안정적

Q. 폴란드 천무 1차 계약 중 탄약 인도 진행률은 어느 정도인지?

• 구체적인 인도 비율은 고객사와의 협약상 공개가 어려움

• 발사대 대비 탄약 매출 비중도 적지 않은 수준

• 유도탄의 경우 K9 155mm 포탄 대비 단가가 높아 2026~2027년까지 관련 매출이 지속 발생할 예정

• 해당 탄약 매출이 천무 전체 매출의 상당 부분을 차지할 것으로 예상

Q. 국내외 추진장약(MCS) 공장 증설 일정과 캐파는 어떻게 되는지?

• 국내에서는 모듈형 추진장약(MCS) 생산능력을 2배 확대하는 증설을 진행 중

• 증설된 캐파는 2027년 하반기부터 매출에 반영될 예정이며, 대부분 수출용으로 활용될 계획

• 수출 비중 확대에 따라 매출 믹스 개선과 함께 수익성도 향상될 전망

• 해외는 미국과 유럽 지역을 중심으로 현지화 생산을 검토 중이며, 현재 부지 선정 등 초기 단계 진행 중

• 관련 사항은 진행 상황에 따라 시장과 지속적으로 소통 예정

Q. 최근 유럽 방문 이후 루마니아 장갑차 사업을 포함한 수주 파이프라인의 최신 상황은 어떠한지?

• 루마니아 장갑차 사업은 빠르면 올해 말, 늦어도 내년 상반기 내 계약 체결 가능성 존재

• 현재 유럽·중동·아시아 등 다양한 지역에서 K9, 천무, 레드백, 대공 시스템, 모듈형 추진장약(MCS) 등 경쟁력 있는 제품 중심으로 수주 활동 지속

• 정부의 적극적인 지원이 수주 확대에 큰 역할을 하고 있으며, 내년과 후년에도 주요 프로젝트 수주가 이어질 전망

• 구체적인 계약 진행 상황은 사업별 가시화 시점에 맞춰 추가 공개 예정

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.