[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 3분기 실적 회복, 전사 수익성 개선

• 매출 11조 1,960억 원, 영업이익 6,800억 원으로 영업이익률 6.1%, 전분기 대비 개선

• 석유화학은 원료가 하락과 비용 절감으로 흑자 전환

• 에너지솔루션·생명과학 부문 실적 호조로 전사 수익성 회복

2. 석유화학·첨단소재 구조 개편 및 고부가 전환 가속화

• 석유화학은 정부 정책에 맞춰 정유사와 협업, 고성능 ABS·SVR·PVC 등 고부가 제품 비중 확대

• 대산 HVO 공장(2027년 완공 예정) 통한 친환경 연료·바이오 원료 사업화 추진

• 첨단소재는 IRA 보조금 종료 영향으로 단기 둔화, 2026년 도요타향 양극재 출하 등 중장기 성장 모멘텀 확보

3. 중저가·비중국 공급망 전략 강화

• 미드니켈·LMR·LFP 등 보급형 기술 개발 진행, 2027~2028년 상용화 목표

• 비중국산 원재료 기반 신규 공정 검증으로 코스트 절감 추진

• 탈중국 전구체 공급망 강화 및 국내 전구체 업체 협력 확대

4. 재무 건전성 확보 및 주주가치 제고

• 에너지솔루션 지분 575만 주 매각(약 2조 원)으로 유동성 확보

• 확보 자금은 재무 안정 및 일부 배당 재원으로 활용 검토

• Capex는 2조 원 후반대, 향후 신성장 동력 중심으로 투자 우선순위 정교화

5. 기술 기반 신사업 확장

• AI 반도체용 액상 PID, 차세대 디스플레이용 폴리머 필름 세계 최초 상용화

• 전장용 접착제·썬루프용 투명 필름 등 모빌리티 소재 확대

• OLED, 반도체용 첨단 패키징 소재 등 고부가 전자소재 비중 강화

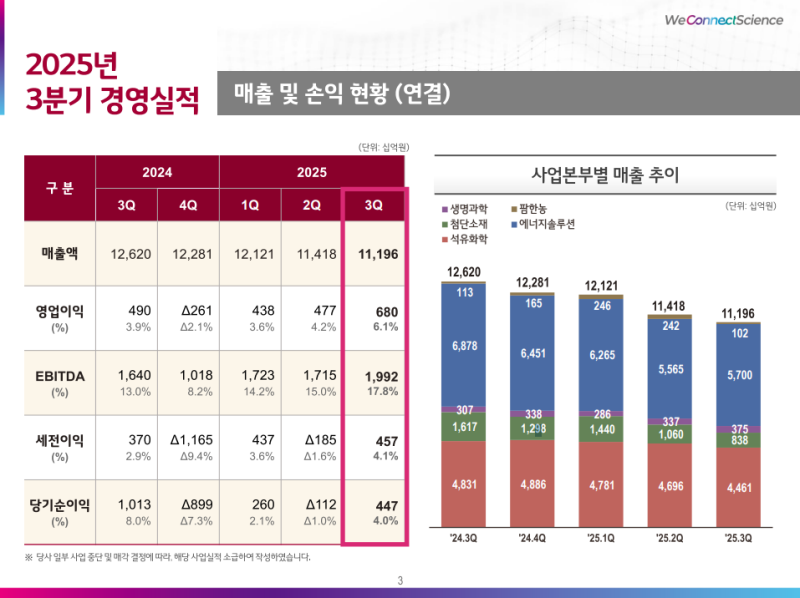

2025년 3분기 경영실적

• 3분기 연결 기준 매출은 11조 1,960억 원 기록

• 영업이익은 6,800억 원으로 영업이익률 6.1%, 전분기 대비 개선

• 당기순이익은 4,470억 원으로 흑자 전환

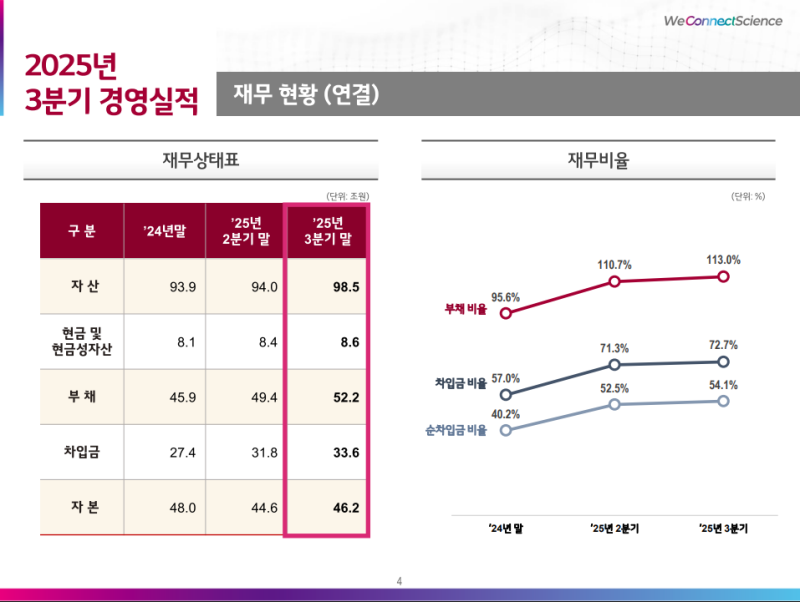

2025년 3분기 재무 현황

• 2025년 3분기 말 자산 총액은 98조 5천억 원

• 부채는 52조 2천억 원, 자본은 46조 2천억 원 기록

• 부채비율은 전분기 대비 소폭 상승한 113%

사업부문별 실적 및 전망

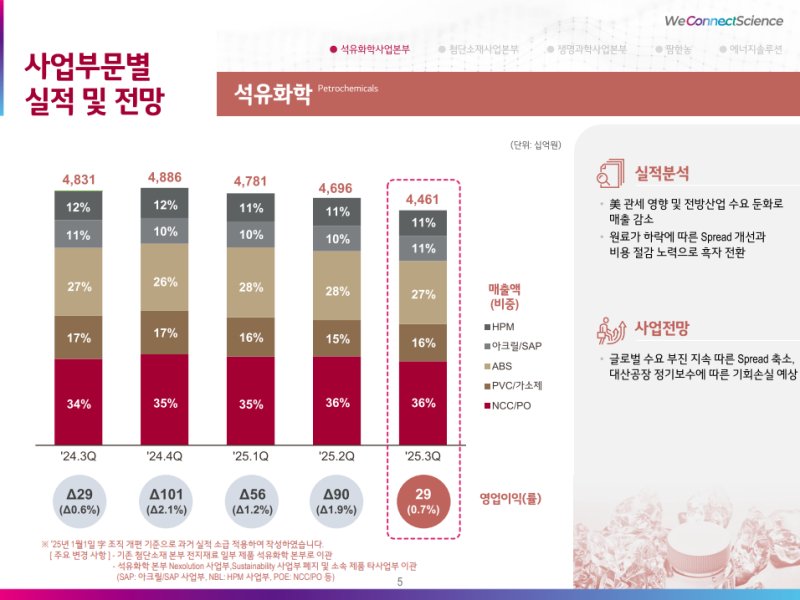

◆ 석유화학

• 3분기 매출은 4조 4,610억 원, 영업이익은 290억 원

• 원료가 하락에 따른 스프레드 개선과 비용 절감 노력으로 흑자 전환

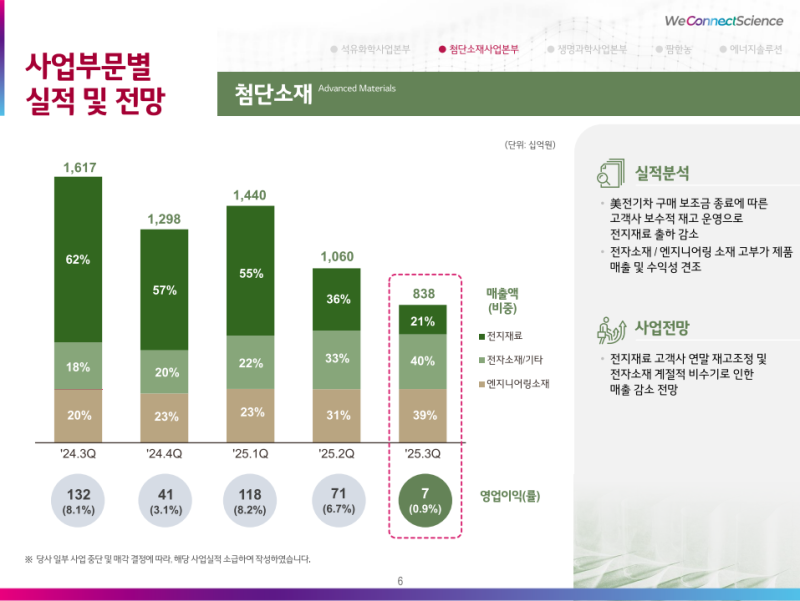

◆ 첨단소재

• 3분기 매출은 8,380억 원, 영업이익은 70억 원으로 영업이익률 약 0.9%

• 미국 전기차 구매 보조금 종료에 따른 고객사 재고 조정 영향으로 전지재료 출하량 감소

• 이에 따라 전분기 대비 매출과 수익성 모두 하락

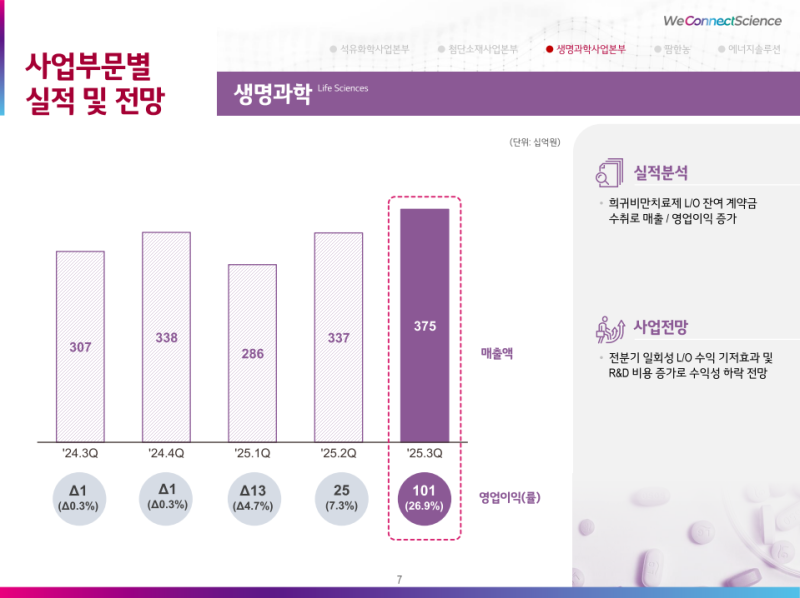

◆ 생명과학

• 3분기 매출은 3,750억 원, 영업이익은 110억 원

• 비만치료제 라이선스 아웃 계약의 잔여 계약금 인식으로 매출 및 영업이익 모두 증가

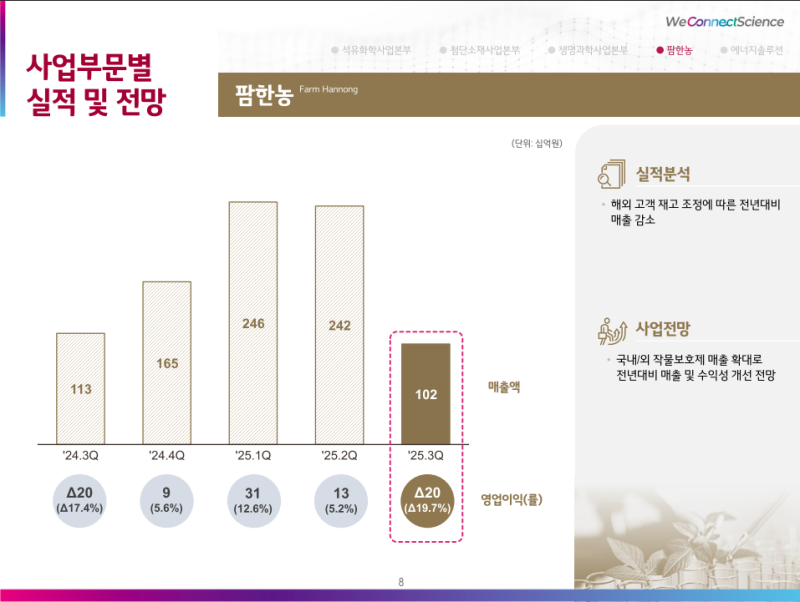

◆ 팜한농

• 3분기 매출은 1,020억 원, 영업손실은 200억 원

• 해외 고객사의 재고 조정 영향으로 매출 감소, 적자 전환

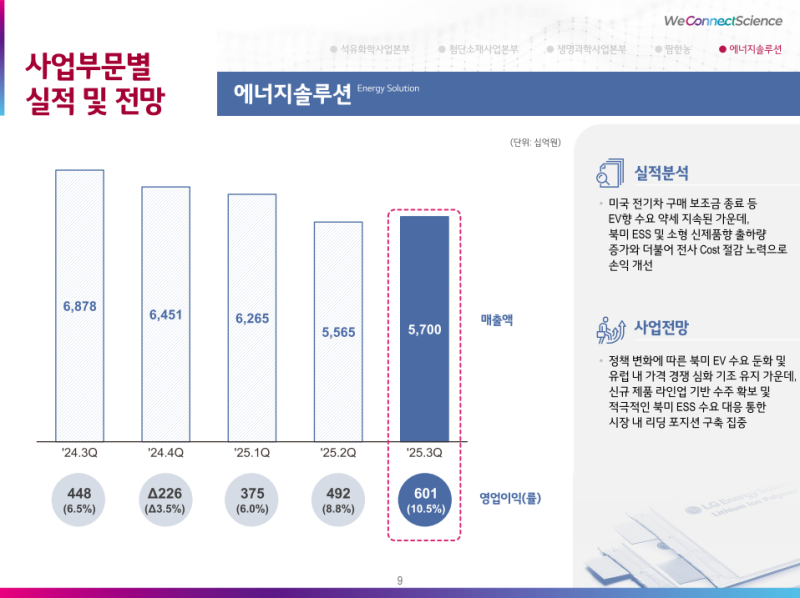

◆ 에너지솔루션

• 3분기 매출은 5조 7,000억 원, 영업이익은 6,010억 원으로 영업이익률 10.5%

• 미국 전기차 구매 보조금 종료 등으로 EV 수요 둔화가 지속되었으나 북미 ESS 및 소형전지 신제품 출하 증가와 원가 절감 노력으로 전분기 대비 수익성 개선

향후 전망

◆ 3분기 성과 요약

• 석유화학은 원료가 하락과 비용 절감으로 흑자 전환

• 생명과학은 비만치료제 라이선스 아웃 선급금 인식 및 에너지솔루션 실적 개선으로 전사 수익성 확대

• 다양한 포트폴리오 내 성장과 전 밸류체인 비용 절감 활동을 통해 개선된 수익 창출

• 다만 미국 친환경 규제 축소, 미·중 간 긴장 지속, 글로벌 수요 부진 등으로 경영환경의 불확실성 지속

◆ 경영 방향 및 전략

• 고부가·고수익 중심의 사업 포트폴리오 전환 가속화

• 미래 신규사업 발굴 및 운영 효율화로 어려운 시장 환경 대응

◆ 석유화학

• 국내 석유화학 산업 경쟁력 강화를 위한 구조개편 정책에 적극 참여

• 고성능 SVR, 자동차용 ABS, 초고중합 PVC 등 고부가 애플리케이션 제품 확대

• 판매 지역 다변화를 통한 사업 고부가화 추진

• 대산 HVO 공장은 2027년 완공 및 사업화 예정, 친환경 연료 및 바이오 원료 분야 기술 혁신 및 상용화 계획

◆ 첨단소재

• 전기차 보조금 폐지와 고객사 재고 조정 영향으로 단기 수요 둔화 전망

• 2026년 도요타향 양극재 신규 출하 및 신규 수주를 통한 성장 모멘텀 확보 계획

• 관세·IRA 정책 변화 및 중국 수출 통제에 대응해 탈중국 공급망 강화

• 구미 JV 법인 지분율 조정 및 국내 정부 지원 캐파 확보로 공급망 안정성 제고

• 중저가 솔루션 제품 완성도 향상과 양산 준비 가속화를 통한 제품 포트폴리오 다각화 추진

• AI용 반도체 및 e모빌리티 소재 등 신사업 확대

• 축적된 필름 기술 역량 기반으로 AI 고성능 반도체용 액상 PID 개발 완료

• 차세대 차량용 디스플레이 핵심소재인 폴리머 필름을 세계 최초 상용화, 독일 자이스와 공급 계약 체결

◆ 생명과학

• 미국 아베오에서 진행 중인 두경부암 글로벌 임상 3상 등 기존 항암 파이프라인 개발 가속화

• 유망 항암 물질 중심의 외부 도입 검토를 통해 신약 파이프라인 경쟁력 강화 추진

◆ 재무 및 포트폴리오 관리

• 워터솔루션 사업 매각 등 선제적 포트폴리오 조정 추진

• PRS 발행 및 에너지솔루션 지분 매각을 통한 재무건전성 제고

• 엄정한 투자 집행으로 전년 대비 캐시플로우 흑자 기조 유지

Q&A

Q. 석유화학 부문의 4분기 및 2026년 시황 전망은 어떠한가? 그리고 긍정적인 시황이 예상되는 제품은 무엇인가?

• 석유화학 부문은 3분기에 원료가 하락하고 판가를 방어하며 스프레드가 개선되어 흑자 전환을 달성

• 4분기에는 글로벌 수요 부진이 지속되고, 대산 공장의 정기 보수로 인해 수익성 악화가 예상

• 당사는 판가 개선과 비용 절감 노력을 지속해 수익성 강화를 추진할 계획

• 2026년에는 동북아 지역 신규 증설 영향으로 시황의 큰 폭 개선은 어렵지만, 고부가 제품 확대 및 비용 절감을 통해 수익성 개선을 목표로 함

• AI 반도체용 고순도 IPA, 전기차 및 SUV 성장에 따른 고성능 타이어용 SSBR, 전기차 충전 케이블용 초고중합도 PVC 등 특정 애플리케이션 제품군은 높은 수익성 기대

Q. 중국의 배터리 소재 수출 제한이 당사에 미치는 영향과 탈중국 공급망 확보 전략은 무엇인가?

• 미중 정세 불확실성으로 인해 공급망 리스크가 상존하는 가운데 고객사의 탈중국 밸류체인 수요는 지속될 전망

• 당사는 한국 내 전구체 생산 캐파를 활용해 탈중국 공급망을 유지하고 있으며, 국내 전구체 업체와의 협력 강화를 추진 중

• 메탈 리사이클 기술을 활용한 원가 절감 및 자체 기술 검증을 병행하여 향후 공급망 관리 효율성 제고 계획

Q. 첨단소재 부문에서 양극재 판매량의 3분기 실적과 4분기, 내년 가이던스는 어떠한가? 신규 수주 진척 상황과 계약 시점 및 규모는 어떻게 되는가?

• 관세 및 IRA 보조금 종료 영향으로 미국 전기차 시장이 위축되는 가운데, 3분기 출하량은 상당 수준 감소

• 연내 업황 개선은 어려울 것으로 예상

• 2026년에는 보조금 상실 및 규제 변화로 미국 전기차 업황 개선이 쉽지 않으나, 북미 도요타 배터리 법인 향 출하 시작과 신규 고객 수주를 통해 전년 대비 큰 폭의 출하량 확대 예상

• 구체적인 물량 및 내년도 가이던스는 4분기 실적 발표 시 상세 공유 예정

• 고객 니즈에 부합하는 제품 포트폴리오와 품질 경쟁력을 기반으로 신규 고객 확장 및 생산성 개선 추진

• 비용 절감 활동을 지속해 수익성 강화 계획

Q. 석유화학 사업의 구조 개편 진행 현황은 어떠한가? 에틸렌 설비 감축을 검토 중인가?

• 국내 석유화학 산업 경쟁력 강화를 위한 정부 정책 방향에 공감하며 정부와 적극 소통 중

• 정유사와의 협업 모델을 발굴해 상호 시너지 창출 방안을 논의 중이며, 원료 조달 경쟁력 강화 및 비용 절감 효과 기대

• 논의 결과에 따라 일부 설비 감축이 가능할 것으로 예상

• 과거부터 선제적으로 구조조정을 진행해 약 1조 4천억 원 규모의 생산을 축소, 국내 공급 과잉 해소에 기여

• 향후에도 비용 절감과 수익 체질 개선을 위한 다양한 옵션 검토 계획

Q. 2025년부터 2026년까지 주요 투자 항목별 CapEx 계획은 어떻게 되는가?

• 2025년 Capex는 연초 계획과 유사한 약 2조 원 후반대 수준으로 집행 예상

• 주요 투자 항목은 미국 테네시 양극재 생산공장 건립, HVO 공장 건립, ABS 재건축 등 공장 확장 및 재건축 중심

• 향후 2~3년간 Capex는 테네시 양극재 공장 투자가 올해 피크아웃됨에 따라 올해 대비 상당 부분 감축 전망

• 석유화학 및 전지소재 산업의 전방 시황 부진으로 현금 창출력 저하와 경영환경 불확실성이 확대

• 3대 신성장 동력 중심으로 투자 우선순위를 정교화하고 자원 투입 최적화에 집중 예정

Q. 중저가 배터리 소재 수요 확대에 대한 대응 전략과 상업 생산 일정은 어떻게 되는가? ESS용 양극재 생산 전략은 무엇인가?

• 전구체 신공정 및 보급형 세그먼트 대응을 위해 미드니켈·LMR·LFP 등 다양한 기술 개발 진행 중

• 고전압 미드니켈은 전구체 신공정을 통해 경쟁사 수준의 성능 확보 및 코스트 경쟁력 강화, 2027년 전후 제품 출시 계획

• LMR은 고객사 공동 개발을 통해 4.35V 제품 양산성을 확보 중이며, 4.5V 제품은 차별화 기술 확보와 넌차이나 공급망 구축에 집중

• 4.35V 제품은 2028년부터 북미 OEM 공급 목표

• LFP는 EV와 ESS용으로 모두 개발 중이나, 중국 업체와 동일 공정 시 수익성 확보가 어려움

• 비중국산 원재료 사용이 가능한 신규 공정 기술 검증을 통해 코스트 절감 효과 확보 후 사업 구체화 예정

• 차세대 저가 솔루션으로 소듐이온 전지용 양극재 개발도 적극 검토 중

Q. 에너지솔루션 지분 매각 이후 추가적인 지분 활용 계획은 있는가? 확보한 자금의 사용 계획은 어떻게 되는가?

• 10월 1일 보유 중이던 에너지솔루션 보통주 575만 주 매각 및 PRS 계약 체결을 공시

• 11월 3일 계약 체결 예정이며, 약 2조 원 규모의 대금 수취 예정

• 확보 자금은 재무 건전성 제고와 미래 성장을 위한 투자에 일부 사용 계획

• 배당 정책상 비정상적 이익은 제외 원칙이나, 주주 가치 제고 차원에서 일부를 배당 재원으로 반영하는 방안 검토 중

• 향후에도 에너지솔루션 지분은 경쟁력 확대 및 주주 가치 제고를 위한 활용 가능한 자산으로 판단

• 구체적인 추가 활용 계획은 현재 없으며, 결정 시 즉시 시장과 공유 예정

Q. 원통형 양극재 제품의 상용화 시기와 개발 현황은 어떠한가?

• 특정 고객사 프로젝트 관련 사항으로 구체 언급은 어려움

• 신규 2170 업그레이드형 제품은 개발 중이며 2026년 하반기 진입 목표

• 차세대 46시리즈 원통형 하이니켈 제품은 샘플 평가 진행 중으로, 퍼스트인 진입을 목표

• 2028년 SOP(양산 개시)를 목표로 개발 중

Q. 중국 석유화학 구조조정이 당사 제품별로 미치는 영향은 어떠한가?

• 중국은 7월 구조조정 정책을 발표했으며, 이는 경쟁 과잉 완화와 질적 성장 유도를 위한 가이드라인 개념

• 구체적인 규제나 패널티는 아직 발표되지 않아 단기 설비 감축은 어려울 것으로 판단

• 노후화된 설비는 제품별로 다르나 전체 케파의 약 10~20% 수준으로 추정

• 일부 설비 폐쇄가 있더라도 신규 증설과 기존 저가동 설비의 가동률 상승을 고려할 때 시장 영향은 제한적

• 반면 중국은 자동차, 가전, 반도체 등 산업에서 글로벌 영향력 확대 중이며, 이에 따라 고부가 제품 수요가 증가

• 당사는 보유한 고부가 제품을 활용해 중국 시장 내 기회를 적극 모색할 계획

Q. 첨단소재 부문에서 전지재료 비중이 감소하고 전자소재 및 엔지니어링소재 비중이 확대되는 추세인데, 반도체와 OLED 관련 장기 사업 계획은 어떠한가?

• 전자소재, AI용 반도체 소재, 모빌리티 소재 등 고기능성 신규 소재 수요가 높은 영역에서 사업 확대 추진

• 반도체 소재는 기판소재, CCL, 필름소재 기술을 기반으로 첨단 패키징 소재 개발 중

• 글로벌 선도 고객과의 공동 개발을 통해 AI용 반도체 소재 제품군 확대 예정

• AI 반도체 시장 확대로 차세대 제품의 스펙인 기회 확대 예상

• 모빌리티 소재는 필름 점·접착 기술을 활용해 차량 썬루프용 투명도 조절 필름을 2026년 양산 계획

• 전장용 접착제 소재 신규 진입도 추진 중

• OLED 사업은 글로벌 주요 고객사 진입 확대를 통해 고수익 사업으로 운영 예정

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.