[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다

핵심포인트

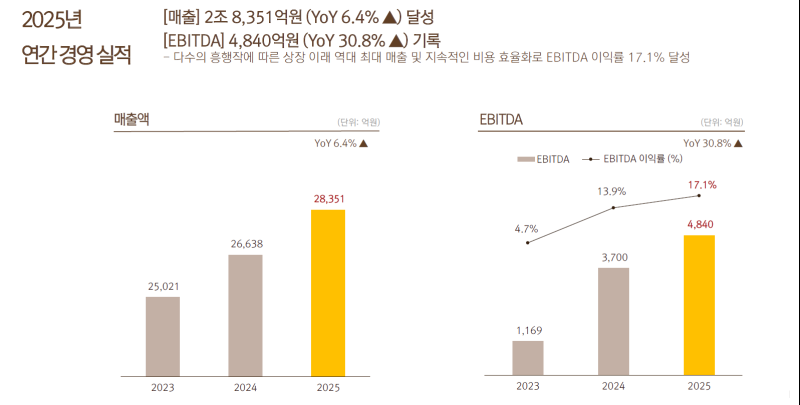

1. 2025년 역대 최대매출 및 견조한 수익성 달성

• 2025년 연간 매출 2조 8,351억 원으로 전년 대비 6.4% 증가

• 다수 흥행작 출시와 비용 효율화로 상장 이래 역대 최대 매출 기록

• EBITDA는 전년 대비 30.8% 증가한 4,840억 원을 기록

• 견조한 수익성으로 17.1% EBITDA 이익률 달성

2. 글로벌 시장 확장 및 포트폴리오 다변화

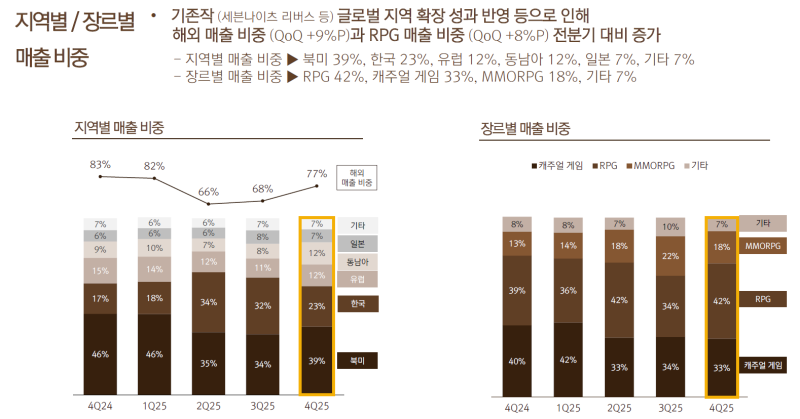

• 4분기 해외 매출 비중이 전 분기 대비 9% 포인트 증가

• 기존 작의 글로벌 지역 확장 성과로 해외 매출 비중이 증가

• 4분기 지역별 매출은 북미 39%, 한국 24% 순으로 구성

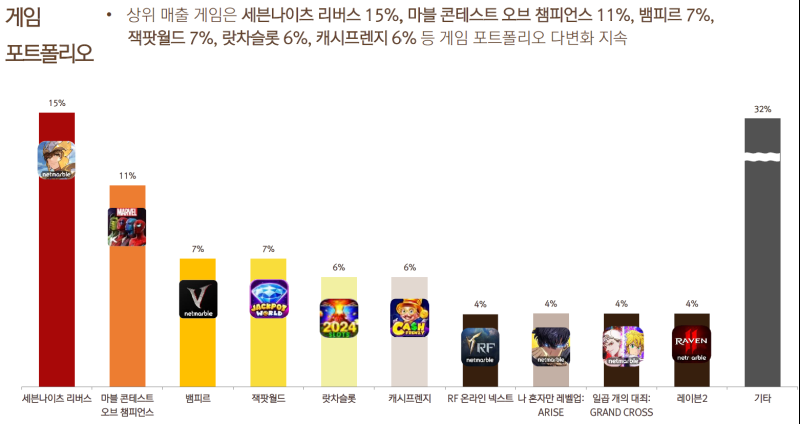

• 주요 게임별 포트폴리오가 다변화

3. 2026년 대형 신작 출시 및 실적 성장 목표

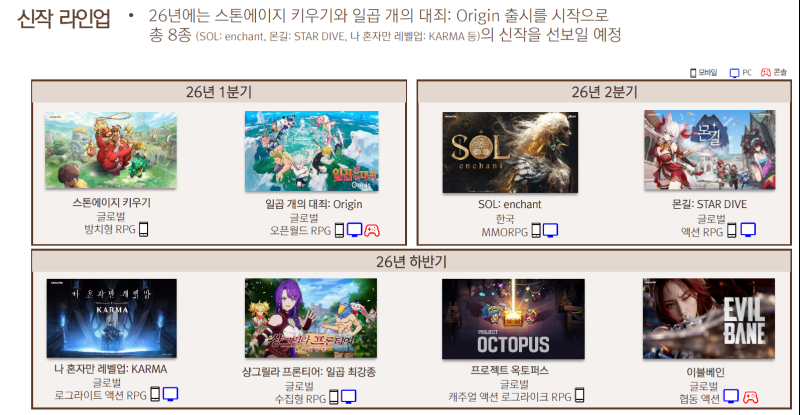

• 2026년 스톤에이지 키우기, 일곱개의 대죄 오리지널 등 신작 출시 예정

• 하반기 신작 4종 추가 출시로 라인업을 강화할 계획

• 대형 신작 출시를 통해 유의미한 매출 성장을 목표

• 전략적 비용 효율성으로 실적 호조세 성장 기대

4. 전략적 비용 효율화 및 재무 구조 개선 노력

• 2026년 지급 수수료 비중은 PC 결제 비중 확대 등으로 2025년 대비 감소 기대

• 마케팅비는 신작 및 실적에 따라 효율적으로 집행될 예정

• 인건비는 절대 규모가 크게 달라지지 않아 매출 증가에 따른 비중 감소 예상

• 하이브 지분 매각, 지타워 매각추진으로 재무구조 개선

5. 주주 환원 정책 강화 및 주주 가치 제고

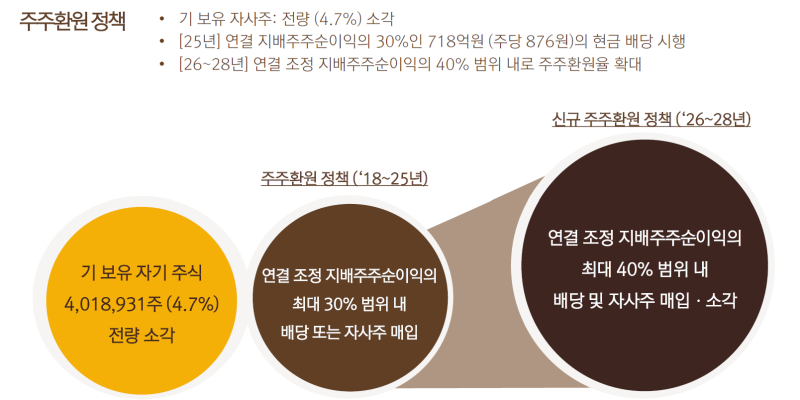

• 2025년 연결 지배주주 순이익의 30%를 주주 환원 재원으로 활용

• 2026년부터 3개년 동안 주주 환원 재원을 40%로 확대할 예정

• 확대된 재원으로 현금 배당 및 자사주 매입 소각을 시행할 계획

• 기 보유 자사주 약 4.7% 전량을 소각할 계획

2025년 실적하이라이트 및 향후 전략

• 연간매출액 2조 8,351억 원으로 전년 대비 6.4% 증가하였으며, 이는 다수의 신작 흥행과 기존 라이브 게임의 안정적인 운영이 뒷받침된 결과

• 연간 EBITDA는 4,840억 원으로 전년 대비 30.8%라는 비약적인 성장을 기록했으며, EBITDA 이익률은 17.1% 달성

• 단순한 매출 확대를 넘어선 효율적 경영의 성과 입증

• 비용 중심적 확장 전략에서 벗어나 수익성 위주의 내실 경영으로의 전환이 성공적으로 안착했음을 시사

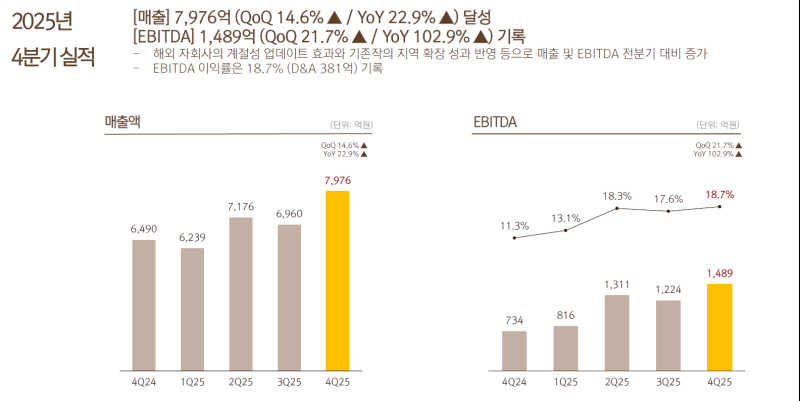

• 해외 자회사의 계절성 업데이트 효과와 기존 주요 IP들의 글로벌 지역 확장 성과가 반영되면서 매출 성장을 견인

• 영업이익 1,108억 원을 기록하며 시장의 기대치에 부합하는 견조한 수익성을 유지

• 멀티 히트 구조 덕분에 특정 게임의 성과 변동이 전체 실적에 미치는 영향이 완화되고, 라이브서비스 역량 강화로 장기 수명 게임도 다수 확보

• 지역별 매출 구성은 북미 39%, 한국 23%, 유럽 12%, 동남아 12%, 일본 7%, 기타 지역 7%

• 북미 매출 비중이 가장 크지만, 한국을 포함한 기타 지역이 60% 이상을 차지하여 지역 쏠림 현상은 크지 않음

• 장르 측면에서도 RPG 42%, 캐주얼 33%, MMORPG 18%,기타 장르 7%로 매출이 구성되어 있어 특정 장르 의존도를 낮춤

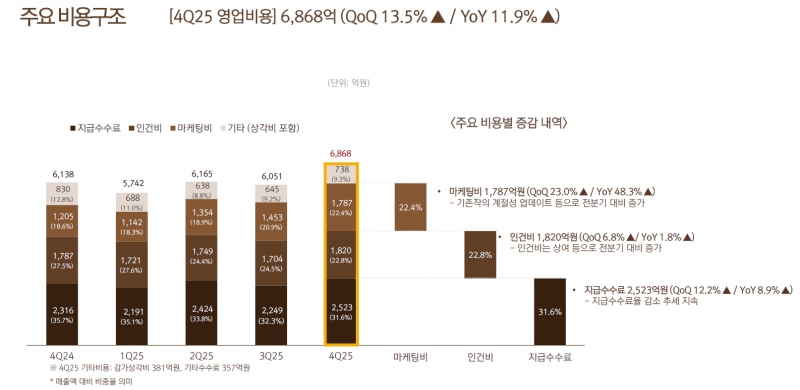

• 2026년에도 PC 결제 비중 확대 지속,) 해외 자회사 PC 결제 도입, 앱마켓 정책 변화 등으로 지급수수료율이 개선될 것으로 전망

• 4분기 마케팅비는 1,787억원(QoQ +23.0%, YoY +48.3%)으로 신작 출시 및 기존작 계절성 업데이트로 증가

• 2026년에도 마케팅비 비중을 20% 수준으로 유지하며 효율적으로 집행할 계획

• 인건비는 4분기 1,820억원(QoQ +6.8%, YoY +1.8%)으로 상여 등으로 소폭 증가

• 2026년에도 인원 및 인건비 절대 규모는 크게 변하지 않을 것으로 예상되며, 매출 증가에 따라 인건비 비중은 감소할 전망

• 2026년 1분기 스톤에이지 키우기(글로벌, 방치형 RPG, 모바일)와 일곱 개의 대죄: Origin(글 로벌, 오픈월드 RPG, 모바일/PC/콘솔)을 출시

• 일곱 개의 대죄 Origin은 멀티플랫폼 대작으로, 기존 일곱 개의 대죄: GRAND CROSS의 IP 인지도를 활용하면서 오픈월드 장르로 확장한 타이틀. 글로벌 동시 출시와 멀티플랫폼 전략으로 유의미한 매출 기여가 기대

• 2분기: SOL enchant, 몬길 STAR DIVE 출시될 예정

• 몬길: STAR DIVE는 중국 miHoYo社 개발 타이틀로 글로벌 퍼블리싱을 넷마블이 담당.원신, 붕괴 스타레일 등을 개발한 miHoYo의 신작이라는 점에서 시장의 기대가 큼

• 하반기: 나 혼자만 레벨업 KARMA 등 4종 하반기에는 나 혼자만 레벨업: KARMA(글로벌, 로그라이트 액션 RPG), 샹그릴라 프론티어, 프로젝트 옥토퍼스, 이블베인 등 4종의 신작이 추가 출시될 예정

• 보유 중이던 자기주식 약 4.7% 전량을 소각

• 2026년부터 2028년까지 주주환원율(3년간 잉여현금흐름 중 배당/자사주 등 환원 비율) 목표 상한을 기존 30%에서 최대 40%로 상향

Q&A

Q. 지급수수료율 전략 ?

• 26년도 지급 수수료 비중은 절대적으로 25년 대비 비율 자체가 줄어들 거라고 기대

• 현재 25년 말까지 지속적으로 PC 결제 비중이 올라감에 따라서 계속 수수료율이 낮아지고 있으며, 해외 자회사의 PC 결제도 같이 겸하고 있고 더불어서 앱 마켓 정책 등이 전반적으로 우호적인 시장 환경 등으로 추가 개선될 수 있는 여지가 있을 것이라 예상

Q. 타법인 매각(하이브) 이유 ?

• 재무구조 개선에 최우선적으로 집행할것. 또한 향후 지타워 매각도 진행중

Q. 26년도 마케팅비와 인건비는 ?

• 성장 및 실적에 따라서 효율적으로 집행할 것. 25년도에도 연결 기준 마케팅 비중이 20% 수준, 26년에도 크게 달라지지 않을 것으로 예상

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.