[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 클라우드 성장 본격화로 실적 견조

• 3분기 클라우드 매출 6,746억 원 (YoY +5.9%), IT서비스 매출의 42% 차지

• CSP(공공·GPUaaS)와 MSP(운영·AI서비스) 균형 성장으로 수익성 유지

• 공공·금융 중심의 생성형 AI 수요 확대, OpenAI 협력으로 사업 경쟁력 강화

• 클라우드 부문 연간 20% 성장 예상, 2025년 매출 2조 후반 목표

2. 데이터센터 투자로 중장기 성장 기반 확립

• 동탄 데이터센터 West Wing(20MW) 연내 전력 가용, 내년 1~2월 오픈 예정

• 구미 데이터센터는 PUE 효율 중심 설계로 ESG 기준 충족, 단계적 Capa 확장 계획

• 국가 AI 컴퓨팅센터 구축 사업 단독 입찰, AI 인프라·GPUaaS 핵심 성장축으로 부상

• 6.2조 원 현금 보유, 클라우드·데이터센터 중심의 장기 투자로 성장 모멘텀 강화

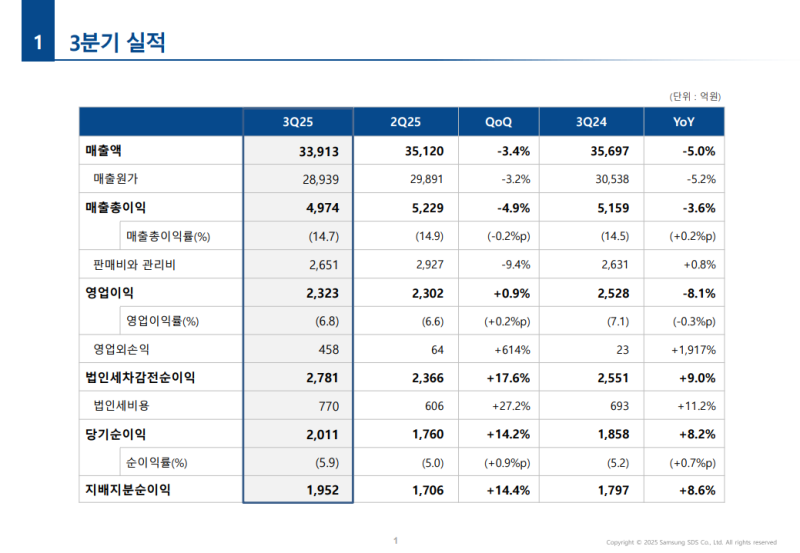

3분기 실적

• 매출액: 3조 3,913억 원 (QoQ -3.4%, YoY -5.0%)

• 매출총이익: 4,974억 원 (QoQ -4.9%, YoY -3.6%), 매출총이익률 14.7%

• 판매비와 관리비: 2,651억 원 (QoQ -9.4%, YoY +0.8%)

• 영업이익: 2,323억 원 (QoQ +0.9%, YoY -8.1%), 영업이익률 6.8%

• 영업외손익: 458억 원 (QoQ +614%, YoY +1,917%), 환율 상승(3분기 말 1,402원) 영향으로 개선

• 당기순이익: 2,011억 원 (QoQ +14.2%, YoY +8.2%), 순이익률 5.9%

• 지배지분순이익: 1,952억 원 (QoQ +14.4%, YoY +8.6%)

사업부문별 실적

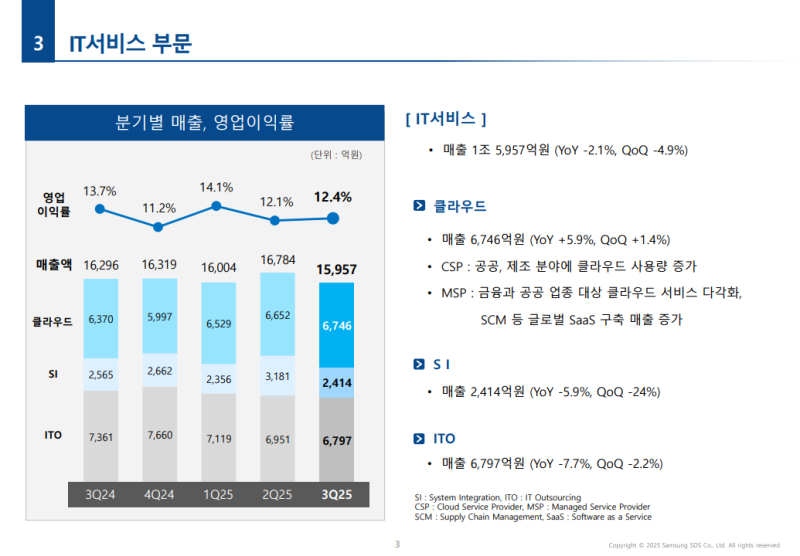

◆ IT서비스

• 매출: 1조 5,957억 원 (QoQ -4.9%, YoY -2.1%)

• 2분기 SI 매출이 높았던 영향과 3분기의 계절적 요인으로 감소

• 전년동기에는 구축형 서비스 매출이 일회성으로 반영되어 기저효과 발생

• 클라우드 매출: 6,746억 원 (QoQ +1.4%, YoY +5.9%), CSP 사업 성장 영향

◆ 물류

• 매출: 1조 7,956억 원 (QoQ -2.1%, YoY -7.4%)

• 해상운임 하락 영향으로 감소

• 영업이익: 351억 원 (QoQ +32.8%, YoY +17.3%), 영업이익률 2.0%

• 원가 효율화 등으로 전분기 대비 0.6%p, 전년동기 대비 0.5%p 상승

IT서비스 부문

◆ 3분기 성과

• 공공, 국방, 금융 업종 중심으로 사업 추진

• 공공 부문: 생성형 AI, 데이터 플랫폼 등 신기술 기반 사업을 준비하여 행정안전부 지능형 업무관리 플랫폼 사업과 범정부 초거대 AI 공통기반 사업 수행

• 국방 부문: 지휘통제(C4I) 사업 수행 역량을 활용해 국방 신기술 도입 인프라 사업 수주

• 금융 부문: 1금융권 및 보험사 대상 클라우드 전환과 생성형 AI 사업 수주 확대

• 한국산업은행 운영사업을 2020년에 이어 향후 5년간 재수행 계약 체결

◆ IT사업 부문 전략

• 내년 IT투자는 글로벌 불확실성 속에서도 정부 정책 지원과 함께 클라우드 및 생성형 AI 중심으로 점진적 회복 예상

• 기업들은 ERP, 규제 대응, AI·데이터 분석 중심으로 디지털 전환 추진 전망

• 공공 부문은 정부의 ‘AI 3강’ 진입 목표에 따라 AI 및 클라우드 도입 확대 예상

◆ 공공 부문 전략

• 행정안전부, 관세청 등 선행사업의 대규모 후속 구축사업 집중

• 국가정보자원관리원 대구센터를 기반으로 지능형 플랫폼 확산 및 초거대 AI 기반 기관별 AI 서비스 고도화 추진

• 공공 DR 수요 증가에 대응하여 데이터센터 기반 맞춤형 전략 수립 및 사업 참여

• 국가 AI컴퓨팅 센터 구축 사업 단독 참여

◆ 국방 부문 전략

• 클라우드 및 AI 기반 지휘통제 체계 통합에 맞춰 선도적 AI 기술 적용으로 경쟁력 강화 및 사업 영역 확대

◆ 금융 부문 전략

• 1금융권: 인터넷뱅킹, 모바일 서비스 개편 및 인프라 고도화 사업 참여

• 2금융권: 보험상품 디지털화 및 차세대 시스템 구축 중심 사업 추진

• 생성형 AI, 토큰증권 등 신기술 분야 사업 추진

• 금융 관계사 대상 개인정보 암호화 확대 및 통합보안 기술·서비스 개발 투자

◆ 관계사 사업 방향

• 전자: 메모리 반도체 시장 호황 및 해외 신공장 구축 확대에 따라 물류자동화, AI 고도화, GPU 기반 클라우드 사업 확대

• 제조: 배터리 및 제조업 전반 투자 회복에 따른 생산설비·차세대 MES 투자 확대 예상

• 금융: 차세대 보험 ERP 및 기술구조 개선 중심의 시스템 경쟁력 강화 사업 추진

• 생성형 AI, 클라우드, 핵심시스템 구축 중심으로 관계사 사업 경쟁력 강화 지원

• GDC를 통한 원가경쟁력 확보 및 사업 확장 추진

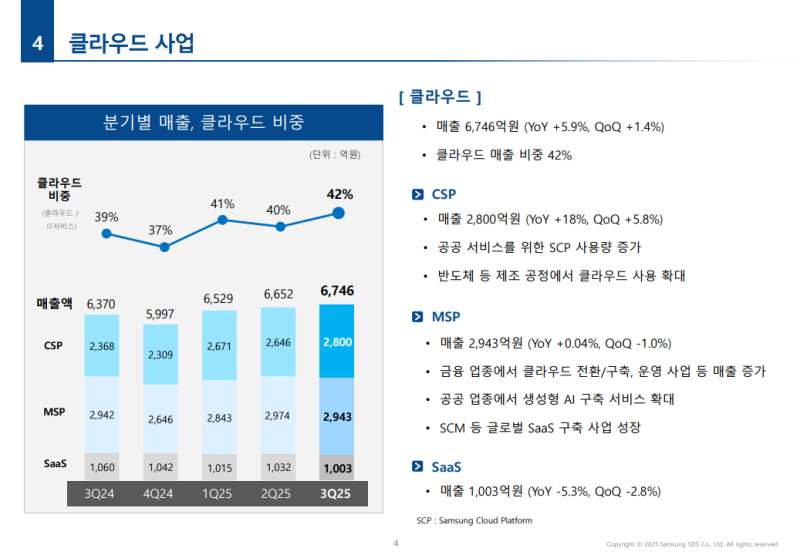

클라우드 사업

◆ 3분기 실적

• 매출: 6,746억 원 (QoQ +1.4%, YoY +5.9%), IT서비스 내 매출 비중 42%

• CSP 매출: 2,800억 원 (QoQ +5.8%, YoY +18.2%)

• 대구센터를 중심으로 공공 서비스용 SCP 사용량 증가 및 반도체 제조 공정 내 클라우드 사용 확대

• MSP 매출: 2,943억 원 (QoQ -1.0%, YoY +0.04%)

• 금융 업종에서 은행권 및 공금융 대상 클라우드 전환·구축과 운영 사업 확대

• 공공 업종에서 생성형 AI 구축 서비스 증가

◆ 2026년 사업 방향

• CSP: 공공 클라우드 및 GPUaaS 중심 성장 전망

• 정부의 AI 전환 정책, 공공 DR 사업 확대, 국가 AI 컴퓨팅센터 구축사업 등으로 공공 클라우드 수요 확대 예상

• 대구PPP 및 상암 데이터센터의 공공 전용 SCP 클라우드를 중심으로 사업 참여 계획

• 관계사의 AI 비즈니스 확대에 맞춰 고성능 GPU를 활용한 GPUaaS 서비스 투자 추진

• GPU 클러스터링 및 AI 가속기 기술을 통한 GPUaaS 효율화 및 경쟁력 강화

• MSP: 글로벌 파트너십 기반 AI MSP 풀스택 서비스 제공 추진

• 10월 OpenAI 기업용 서비스 판매 및 기술지원 LOI 체결

• ChatGPT Enterprise를 포함한 OpenAI AI서비스를 기업 고객에 제공

• Stargate 프로젝트 참여를 통해 AI 데이터센터 설계·구축·운영(Design-Build-Operate) 협력 및 DBO사업 확장 기반 확보

• AI 플랫폼 및 업종 특화 AI Agent 개발 역량 강화

클라우드 사업

◆ 3분기 실적

• 매출: 6,746억 원 (QoQ +1.4%, YoY +5.9%), IT서비스 내 매출 비중 42%

• CSP 매출: 2,800억 원 (QoQ +5.8%, YoY +18.2%)

• 대구센터를 중심으로 공공 서비스용 SCP 사용량 증가 및 반도체 제조 공정 내 클라우드 사용 확대

• MSP 매출: 2,943억 원 (QoQ -1.0%, YoY +0.04%)

• 금융 업종에서 은행권 및 공금융 대상 클라우드 전환·구축과 운영 사업 확대

• 공공 업종에서 생성형 AI 구축 서비스 증가

◆ 2026년 사업 방향

• CSP: 공공 클라우드 및 GPUaaS 중심 성장 전망

• 정부의 AI 전환 정책, 공공 DR 사업 확대, 국가 AI 컴퓨팅센터 구축사업 등으로 공공 클라우드 수요 확대 예상

• 대구PPP 및 상암 데이터센터의 공공 전용 SCP 클라우드를 중심으로 사업 참여 계획

• 관계사의 AI 비즈니스 확대에 맞춰 고성능 GPU를 활용한 GPUaaS 서비스 투자 추진

• GPU 클러스터링 및 AI 가속기 기술을 통한 GPUaaS 효율화 및 경쟁력 강화

• MSP: 글로벌 파트너십 기반 AI MSP 풀스택 서비스 제공 추진

• 10월 OpenAI 기업용 서비스 판매 및 기술지원 LOI 체결

• ChatGPT Enterprise를 포함한 OpenAI AI서비스를 기업 고객에 제공

• Stargate 프로젝트를 통해 AI 데이터센터 설계·구축·운영(Design-Build-Operate) 분야 협력 및 DBO사업 확장 기반 확보

• AI 플랫폼 및 업종 특화 AI Agent 개발 역량 강화

솔루션 사업

◆ SaaS 솔루션

• 기업용 협업솔루션 Brity Works: 생성형 AI 기반 Brity Copilot 유료 도입 확대로 3분기 신규 고객 6개사 확보

• Meeting Copilot: 9월 대규모 국제회의에서 4개 언어 동시통역 서비스 제공

• 4분기: 행정안전부·경기도교육청 대상 시범서비스 오픈 예정

• 내년: 중앙정부 부서 및 경기도교육청 전 교직원 대상으로 서비스 확대, 지자체·타 교육청·공기업으로 확장 계획

• 업무자동화 솔루션 Brity Automation: 9월 지방 대형 은행 대상 윈백 사업 수주

• 11월: 생성형 AI 기반 Agentic Bot 출시 예정 (입력데이터·UI 변화 자동 대응, 문서 자동 인식, 동적 시나리오 지원)

• 타 자동화 솔루션 전환 툴 제공으로 금융권 및 대기업 대상 솔루션 교체 지원

• SRM SaaS 솔루션 Caidentia: Design-to-Source 모듈 중심 글로벌 산업장비 제조사 대상 사업 추진

• 글로벌 Top PC·서버 제조사와 AI 기반 구매 자동화 서비스 use case 발굴, 연내 사업화 추진

◆ EMM 솔루션

• 미주·구주 공공·국방 영역에서 지속적인 사업 성과

• 미주 대형 헬스케어 고객의 재활 부문에서 당뇨 부문으로 사업 영역 확대

• 4분기: 구주 공공·국방 사업 확대를 위한 정부기관 보안 인증 진행 및 신규 고객 발굴 추진

◆ ERP 사업

• 8월 SAP Premium Supplier 파트너십 인증 획득 후 한 달 만에 관계사 3곳 및 국내 대형 CPG사와 계약 체결

• 선행 컨설팅 및 중견기업 차세대 ERP 사업 수주로 대외 매출 YoY +15% 성장

• 4분기: 관계사 차세대 ERP, 정유·제조 업종 중심 대외 ERP 구축 확대

• SAP Premium Supplier 모델 기반 클라우드 ERP 전환 사업 확대 계획

◆ 글로벌 솔루션 기반 MSP

• SCM·CRM·HCM·PLM 전 부문에서 두 자릿수 성장 유지

• SCM: 전자 DX 차세대 SCM 구축 사업 안정적 수행 및 2단계 추가 수주, 연내 3단계 계약 추진

• CRM: 관계사 마케팅 시스템 통합 사업 및 제1금융사 대상 가상상담 시스템 구축 수주

• 4분기: 생성형 AI 기반 금융 특화 가상상담 Agent 출시 예정

• HCM: 여행·반도체 장비·소재 업종 중심 Workday 기반 인사시스템 구축·운영 수주

• 9월: 자사 급여솔루션 Nexprime HCM Payroll, Workday GPN(Global Payroll Network) 아시아 최초 인증 취득

• Workday 통합 판매 확대 및 Nexprime HCM Payroll 단독 판매 추진

• PLM: 국내 대형 자동차사 승용·상용차 부문 차세대 PLM 사업 수주

• 4분기: 동일 고객 선행개발부문 추가 고도화 및 부품사 PLM 고도화 사업 수주 예정

• 관계사: 차세대 PLM 구축 위한 PI 과제 수주, 내년 대형 구축사업으로 연계 예정

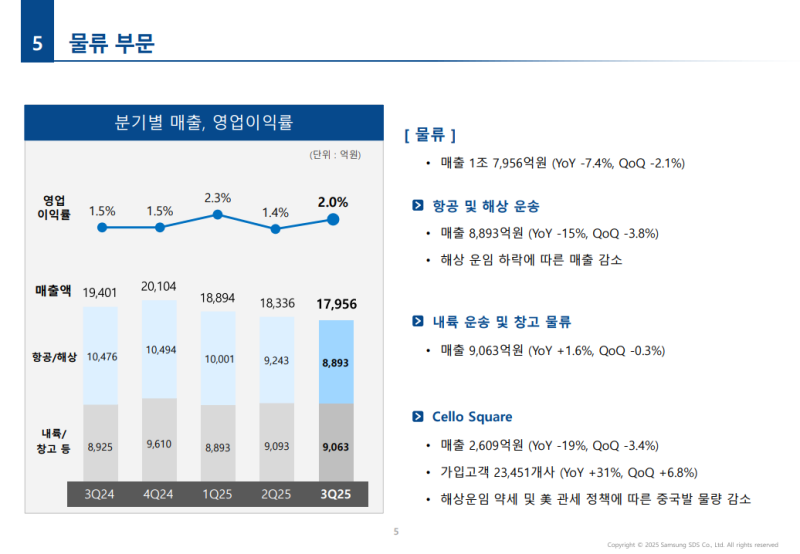

물류 부문

◆ 3분기 실적

• 매출: 1조 7,956억 원 (QoQ -2.1%, YoY -7.4%)

• 영업이익률: 2.0% (QoQ +0.6%p)

• 해상 및 항공 물류 매출: 8,893억 원 (QoQ -3.8%, YoY -15%), 해상 운임 하락 영향

• 내륙운송 및 창고물류 매출: 약 9,100억 원 수준으로 전분기와 유사, 전년동기 대비 소폭 증가

• 선사·항공사·트러커 등 자산형 물류사와의 파트너십 강화 및 운영 효율화로 원가 개선

• BP사례 확보 업종 중심으로 신규 고객 확대

• 베트남 편의점 1위 고객 사례를 기반으로 동남아 편의점·식음료 고객 확보

• 유럽 지역: 한국계 및 유럽계 타이어 회사 대상 창고·운송 물류사업 수주

• 미국 지역: 태양광 제조사 물류를 자재수입~판매물류까지 확대

◆ Cello Square

• 매출: 2,609억 원 (QoQ -3.4%, YoY -19%)

• 해상운임 약세 및 미국 관세정책 영향으로 중국발 미국향 물동량 감소

• 가입고객: 23,300여 개사 (QoQ +1,400개, YoY +31%), 선적고객 +14% 증가

◆ 4분기 전망 및 사업 방향

• 해상 운임은 공급 초과로 약세 지속 예상, 항공 운임은 전년동기 대비 낮은 수준 유지 전망

• 블랙프라이데이·크리스마스 등 성수기에는 일시적 운임 상승 가능성

• 중동 정세 안정화 시 수에즈운하 정상화에 따른 운임 추가 하락 가능

• 항공물류 및 창고운영 기반 계약물류사업 강화 계획

• 베트남·인도·홍콩 중심 합짐(Consolidation) 기반 신규 고객 발굴

• 베트남→유럽 노선 전자화물·의류화물 합짐 사례 확대 추진

• 창고사업: Cello WMS를 활용한 타국가 확장 및 유사업종 신규 고객 확보 추진

• 글로벌 공급망 재편에 따른 신공장 설비 프로젝트 물류 확대

• 생성형 AI를 활용한 수출입 서류 자동 인식 및 물류비 검증 자동화 추진

• 단계적 업무 자동화를 통한 원가 경쟁력 강화

Q&A

Q. 국가 AI 컴퓨팅센터 구축 사업에 단독 컨소시엄으로 입찰한 배경과 향후 일정은 어떻게 되는지?

• 지난 21일 마감된 3차 공모에 당사 컨소시엄이 단독 입찰함

• 정부의 참여 조건 완화 이후 국내 주요 클라우드·통신 기업들과 컨소시엄 구성

• 삼성SDS는 대표법인으로 사업 계획 수립과 인프라 구축·운영 총괄

• 현재 기술·정책 평가(10월)와 금융 심사(11~12월) 진행 중이며 연내 최종 선정 예정

Q. 행정안전부와 경기도교육청 대상 시범서비스의 진행 현황과 향후 계획은 어떻게 되는지?

• Brity Copilot은 11월 '경기도교육청 디지털플랫폼 사업'과 '행안부 지능형 업무관리 플랫폼 구축 사업' 시범서비스를 앞두고 있음

• 대구 민관협력 데이터센터 내 공공망·행정망 전용 인프라 구축을 마무리 중

• 경기도교육청: 11월 14일부터 교육청·지원청·139개 시범학교 등 1만5천명 대상 서비스 예정

• 행안부: 11월 24일부터 3개 부처 6천명 대상 서비스 예정

• 경기도교육청은 내년 새학기부터 12만명 교직원 전체로 확대 계획, 타 교육청·공기업으로 확장 준비 중

• 행안부는 공공 특화 기능을 기반으로 내년 중앙정부 25만명, 2028년까지 지자체 포함 45만명까지 확대 계획

• 엔터프라이즈 시장에서도 차세대 그룹웨어 교체 사업 수주 등으로 성과 확대

• 사용량 기반 Active 요금제 도입으로 중견·대기업 5개사 신규 도입

• 9월 국제행사에서 Brity Copilot의 4개 언어 AI 동시통역 서비스 제공

• Copilot은 AI 업무비서 ‘Personal Agent’로 고도화해 신규 Agent 기능 지속 출시 예정

Q. 내년 클라우드 사업의 부문별 가이던스는 어떻게 되는지?

• 내년도 구체적인 가이던스는 수립 중으로 추후 설명 예정

• 올해 클라우드 부문은 약 20% 성장 예상, 내년에도 동일한 성장세 유지 목표

• CSP 인프라 투자와 MSP 수주 확대를 통해 성장 전망

• 2025년 클라우드 매출은 2024년 2조 3천억 원을 상회하는 2조 후반대 목표

• 클라우드·AI 중심 성장 지속, 2026년까지 생성형 AI 상품·기술 개발 및 글로벌 파트너십 확대 추진

• AI Application Agent, AI Platform, AI Infra를 기반으로 IT서비스 사업자에서 AI Transformation Leader로 전환 추진

• AI 사업은 약 3배 성장 목표

Q. Cello Square 사업의 매출 성장 둔화 원인과 향후 확대 방안은 무엇인지?

• Cello Square는 아시아-미주 구간 해상운송 비중이 높아 미 관세정책과 해상운임 하락의 영향을 크게 받음

• 일부 중국 고객은 북미향 물량을 중단했고, 미국 주요 고객은 상반기에 선행 수입을 진행하며 매출 성장 둔화로 이어짐

• 가입고객은 전분기 대비 1,400개사, 선적고객은 400개사 증가하며 향후 물량 확대 기반 확보

• 유럽 지역 매출은 전분기 대비 17% 성장하며 사업 펀더멘털 개선

• 미국향 물동량 감소에 대응해 유럽·동남아 지역, 창고운영·내륙운송 중심으로 사업 집중

• 신공장 설비 물류 등 프로젝트 물류 경험을 활용해 글로벌 공급망 재편 과정의 기회 대응

• 생성형 AI를 활용해 견적 문의, 물류 추적, 리스크 분석 등 고객 서비스 고도화 추진

Q. 올해와 내년 매출 및 영업이익 가이던스는 어떻게 되는지?

• IT서비스는 3분기 계절성 및 전분기 SI 매출 기저효과로 매출이 하락했으나, 4분기에는 전분기·전년동기 대비 성장 회복 예상

• 물류는 해운 운임 하락 영향으로 3분기 매출이 감소, 4분기에도 관세·수요·운임 등 불확실성 지속으로 3분기 수준 전망

• 연간 기준으로는 물류 매출이 전년 대비 소폭 하락 가능

• IT서비스 영업이익률은 연간 기준 작년 대비 소폭 상승 예상

• 물류 영업이익률은 연간 한 자릿수 후반 수준 달성 예상

• 내년은 공공 AI 예산 확대와 클라우드·생성형 AI 중심의 IT투자 증가에 따라 성장 지속 추진

Q. OpenAI와 Stargate Project 협력에서 삼성SDS가 기대할 수 있는 효과는 무엇인지?

• 10월 1일 삼성 주요 계열사와 함께 OpenAI와 포괄적 파트너십 LOI 체결

• 협력 분야는 Stargate 프로젝트, ChatGPT Enterprise 서비스 및 Delivery, 리셀러(Reseller) 3가지

• Stargate 프로젝트: AI 데이터센터 설계·구축·운영(Design-Build-Operate) 부문 협력 예정

• 국내 최초로 OpenAI 기업용 서비스 판매 및 기술 지원 리셀러 계약 체결, B2B ChatGPT Enterprise 서비스 제공 예정

• OpenAI 협력은 SDS의 AI 풀스택 서비스 차별화의 핵심 요소로 평가

• 상암·수원 등 5개 데이터센터 운영 경험을 기반으로 AI 데이터센터 기획·운영 협의 진행 중

• OpenAI 모델을 기업 업무 시스템에 도입하는 컨설팅 및 운영 사업 추진

• AI Transformation 사업 선도를 목표로 하며, 클라우드 매출 성장 및 사업 포트폴리오 다각화 기대

Q. MSP 부문의 성장 둔화가 일시적인지, 4분기에는 회복이 가능한지?

• MSP 성장률 둔화는 전년도 AI 구축형 프로젝트의 일회성 매출 반영에 따른 기저효과 영향

• 수주 사업 특성상 프로젝트 종료 시점에 따라 분기별 매출 변동 존재

• 4분기에는 MSP 매출이 회복하며 연간 성장률이 높아질 것으로 예상

• 분기뿐 아니라 연간 기준에서도 꾸준한 성장 추세를 이어갈 계획

Q. 동탄 데이터센터 West Wing의 진행 상황과 CSP 매출 성장에 미칠 영향은 어떤지?

• 동탄데이터센터는 20MW 규모의 West Wing 가동을 위한 마무리 작업 중

• 올해 말 전력 가용 예정이며 내년 1~2월 오픈 목표

• West Wing을 통해 SCP·CMP·GPU 운영 등 주요 사업이 본격 가동될 예정

• 이를 기반으로 CSP 매출 성장에 기여할 것으로 예상

Q. 보유 현금 6.2조 원의 활용 계획과 주주환원 방향은 어떻게 되는지?

• 주주 가치 제고를 위한 다양한 방안을 내부적으로 검토 중

• 단기적 환원보다 보유 현금을 포함한 자본의 효율적 활용을 통한 성장과 가치 제고에 중점

• 국가 AI 컴퓨팅센터, 동탄데이터센터 서관, 구미 지역 토지 활용 등 장기 성장 기반에 투자 계획

• 기업 성장과 주주가치 제고를 병행하는 중장기 전략을 수립 중이며, 구체화 시점에 공유 예정

Q. 구미 데이터센터의 CAPEX 규모와 향후 일정 및 활용 계획은 어떻게 되는지?

• 구체적인 일정은 공개하기 어렵지만 사업 계획에 따라 정상적으로 진행 중

• 세부 내용은 추후 계획이 구체화되는 시점에 공유 예정

Q. AI Transformation Shift와 매출 성장 목표의 중장기 방향, 그리고 OpenAI 협력 매출 규모는 어떻게 되는지?

• OpenAI와는 한국 시장 내 GTM(Go-To-Market) 전략 및 공동 계정 기획(Joint Account Planning)을 협의 중

• 구체적인 매출 규모는 아직 언급하기 어려움

• 한국은 OpenAI의 두 번째로 큰 시장으로, 이에 맞는 협력 방안을 검토 중

• AI 풀스택 시장은 AI MSP, AI 플랫폼, AI 인프라 세 영역으로 구성

• AI MSP는 AI Agent 및 AI 애플리케이션 확산에 맞춰 글로벌 협업을 준비 중

• AI 플랫폼은 당사 FabriX 및 외부 클라우드(AWS 등)와 협업 방안 검토 중

• AI 인프라는 SCP 기반의 GPUaaS 등 인프라 중심으로 서비스 확대 준비 완료

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.