[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 실적 회복은 제한적이나, 2026년 대형 라인업 가시화

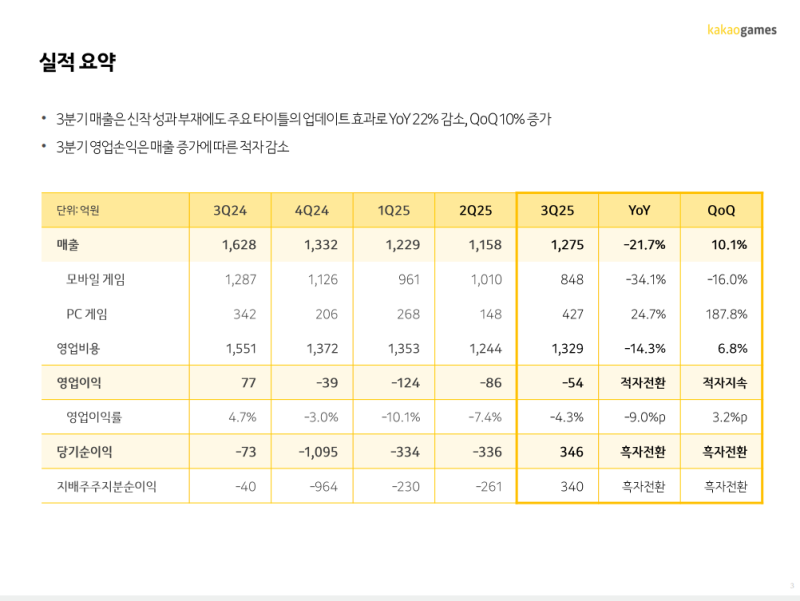

• 3분기 매출: 1,275억 원 (YoY -21.7%, QoQ +10.1%)으로 신작 부재 속 기존 타이틀 업데이트 효과 반영

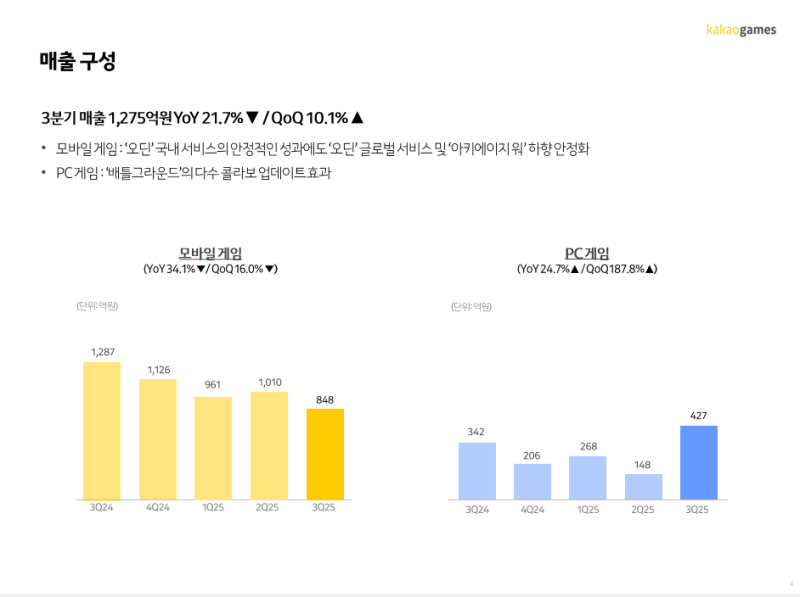

• 모바일 게임: ‘오딘’ 견조한 국내 매출 유지, 글로벌 하향 안정화 영향으로 부진 지속

• PC 게임: ‘배틀그라운드’ 컬래버 업데이트로 QoQ +188% 급증, PC 비중 확대

• 2025년은 라이브 서비스 중심, 2026년부터 ‘프로젝트 Q/OQ·크로노 오디세이·아키에이지 크로니클’ 등 대형 신작 라인업 본격화 예정

2. 수익성 방어 및 효율 경영 기조 유지

• 영업손실: 54억 원으로 적자 지속, 마케팅비 및 인건비 효율화 기조 유지

• 마케팅비는 전년 대비 36% 감소, 수익성 검증 기준 강화 및 집행 효율성 개선

• 2026년 상반기까지는 보수적 수익성 가정하 운영, 하반기 이후 신작 모멘텀에 따른 개선 기대

• 중장기적으로 글로벌 시장 대응력과 장르 다변화를 통한 안정적 수익 구조 확보 목표

2025년 3분기 실적 요약

• 연결 매출은 1,275억 원으로 전년 대비 21.7% 감소, 전분기 대비 10.1% 증가

• 신작 성과 부재로 매출이 감소했으나 주요 타이틀 업데이트 효과로 부분 회복

• 영업손실은 54억 원으로 적자 지속

• 당기순이익은 346억 원으로 흑자전환

◆ 사업 부문별 매출

1. 모바일 게임

• 매출: 848억 원 (YoY -34.1%, QoQ -16.0%)

• 주요 타이틀의 업데이트 효과에도 신작 부재 영향으로 감소

2. PC 게임

• 매출 : 427억 원 (YoY +24.7%, QoQ +187.8%)

• ‘배틀그라운드’ 컬래버레이션 업데이트 효과로 매출 급증

• 성수기 트래픽이 안정적으로 유지되며 다수의 콜라보 이벤트가 성과로 반영

• 4분기에도 개발사 협력 기반으로 주요 콘텐츠 업데이트 및 온·오프라인 마케팅 지속 예정

• ‘패스 오브 엑사일2’는 8월 대규모 업데이트 이후 코어 유저 복귀와 높은 리텐션 유지

• 정식 출시 전까지 밸런스 조정 및 콘텐츠 완성도 제고 지속

• ‘크로노 오디세이’는 1차 CBT 피드백을 반영 중이며, 연내 주요 개선사항을 커뮤니티에 공유 예정

• ‘아키에이지 크로니클’은 웨스턴 코어 유저 테스트 준비 중으로 빌드 완성도 제고에 집중

• 엑스엘게임즈 신작 ‘더 큐브: 세이브 어스’ 체험판을 스팀 넥스트 테스트에서 성공적으로 공개, 글로벌 PC 포트폴리오 확장 추진

모바일 게임 부문

• 매출: 848억 원 (YoY -34.1%, QoQ -16.0%)

• ‘오딘’ 국내 서비스는 다수 경쟁작 출시에도 견조한 매출과 지표 유지

• 6월 말 진행된 4주년 업데이트 효과가 분기 내내 지속

• 서버 침공전 등 고밀도 경쟁 콘텐츠 도입으로 코어 유저 체류 시간 증가

• 트래픽과 활동성의 질적 지표가 안정적으로 유지되며 장기 IP 경쟁력 재확인

• 4분기에는 신규 직업 클래스, 체인지, 개인 간 거래 시스템 등 업데이트로 장기 서비스 체력 및 수익 창출력 강화 예정

• ‘아키에이지 워’는 글로벌 서비스의 하향 안정화 영향으로 매출 감소

• 10월 글로벌 서버 통합으로 새로운 경쟁 구도 형성 및 대규모 국가 간 전투 재미 강화

• 주요 타이틀의 라이프사이클 장기화에 집중하며, 시장 트렌드에 부합하는 신작 라인업으로 모바일 부문 수익 기반 확대 추진

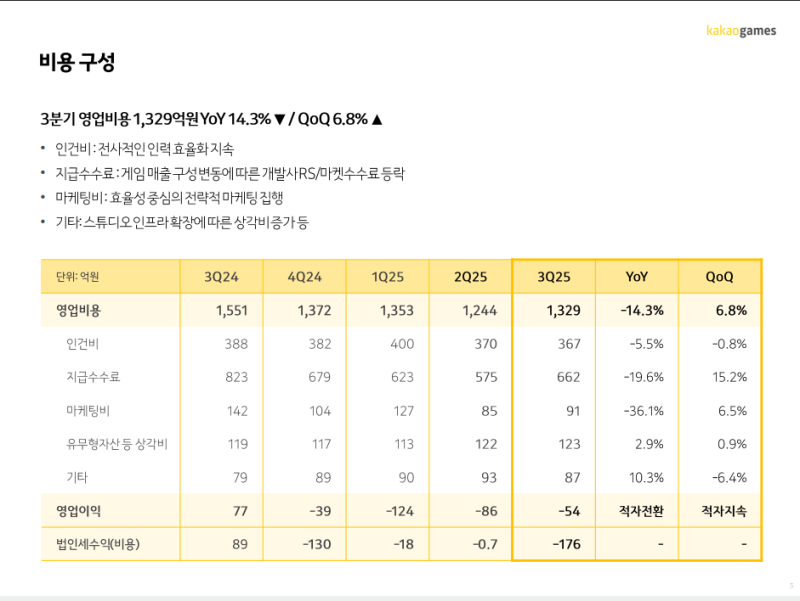

비용 구성

• 영업비용: 1,329억 원 (YoY -14.3%, QoQ +6.8%)

• 인건비: 367억 원 (YoY -5.5%, QoQ -0.8%)

• 지급수수료: 662억 원 (YoY -19.6%, QoQ +15.2%)

• 마케팅비: 91억 원 (YoY -36.1%, QoQ +6.5%)

• 상각비: 123억 원 (YoY +2.9%, QoQ +0.9%)

• 기타: 87억 원 (YoY +10.3%, QoQ -6.4%)

• 인건비는 전사 효율화 기조를 유지하며 신규 라인업과 글로벌 프로젝트 실행력 강화에 집중

• 4분기에는 글로벌 성과를 위한 선별적 투자와 효율성 중심 재배치로 민첩성과 생산성 제고 예정

• 마케팅비는 전년 글로벌 런칭 기저 영향으로 감소, 전분기 대비 소폭 증가

• 사전·사후 수익성 검증 기준을 엄격히 적용하고 미충족 시 즉시 축소 또는 중단

• 4분기 마케팅 규모는 3분기와 유사 수준 유지, 성과 기여도 중심 예산 배분 강화

• 지급수수료는 게임 매출 구성 변동에 따라 증가, 마켓 및 개발사 수수료 중심

• 상각비는 스튜디오 인프라 확장에 따른 증가

• 기타비용은 판관비 등으로 구성, 전년 대비 증가

• 단기적으로 수익성 중심 경영 기조 및 라이브 서비스 수익 창출력 강화에 집중

• 글로벌 도전을 통해 축적한 데이터와 운영 경험을 기반으로 콘텐츠 완성도 및 시장 적합성 검증 강화

• 새로운 장르와 플레이 경험 확장을 통해 글로벌 성장 기회를 가시적 성과로 전환 예정

Q&A

Q. 2026년 주요 신작 라인업과 출시 일정은 어떻게 되는가?

• 2026년 기대작은 총 네 가지로, 모바일 ‘프로젝트 Q’와 ‘프로젝트 OQ’, PC·콘솔 ‘크로노 오디세이’와 ‘아키에이지 크로니클’이 포함됨

• 개발 완성도와 시장 타이밍을 종합적으로 고려해 내부 검토를 거쳐 공개 여부를 결정 중

• 향후 6개월~1년 동안 여러 단계의 테스트를 진행하며 주요 마일스톤별 결과를 점검 중

• 현재까지는 계획된 일정에서 큰 변동 없이 진행 중

• ‘크로노 오디세이’는 CBT 피드백 기반으로 기술 안정성, UI/UX, 내러티브, 전투 시스템, 캐릭터별·리전별 특징 강화 등 폴리싱 단계

• ‘아키에이지 크로니클’은 내부 7~8차 테스트를 거쳐 개발 중이며, 다음 달 서구권 대상 글로벌 테스트 예정

• 두 타이틀 모두 내년 상반기 외부 검증 단계를 거쳐 출시 준비 진행 중

• ‘프로젝트 Q’와 ‘프로젝트 OQ’는 MMORPG 경험이 풍부한 개발사에서 제작 중으로, 차별화된 콘텐츠 및 전투 시스템 강화에 중점

Q. 신작 부재 상황에서 수익성 개선은 언제 가능할 것으로 보는가?

• 전사 비용 구조와 주요 라이브 타이틀의 업데이트 일정을 재설계하며 수익성 방어에 집중

• 2026년 재무 계획을 면밀히 검토 중이며, 상반기에는 수익성 악화를 보수적으로 가정해 리소스 최적화 진행

• 효율성 중심의 운영체계를 강화해 중장기 수익성 개선 기반 마련 중

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.