[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 3분기 실적 핵심

• 매출은 공연·MD 중심으로 성장했으나, 영업이익 -422억은 글로벌 IP 확장·북미 구조조정 등 일회성 비용 영향

• 비용 대부분 4분기까지 반영 완료 예정

• 음반 매출 감소는 3분기 컴백 공백 영향으로 일시적 요인

2. 내년 모멘텀 핵심

• BTS 완전체 활동 재개로 음반·콘서트·위버스 모두 구조적 반등 구간 진입

• 세븐틴·TXT·엔하이픈·르세라핌 등 핵심 라인업 컴백·투어 확대

• 위버스 MAU 최대치 경신 + 중국(QQ뮤직·티몰) 확장으로 플랫폼 매출 레벨업 가능성

3분기 음반 부문 성과

◆ 에스쿱스·민규 (세븐틴 스페셜 유닛)

• 미니 1집 HYPE VIBES 발매 첫 주 약 89만 장 판매

• K팝 유닛 앨범 초동 최다 판매량 신기록

• 예정된 멤버 군 입대로 발생할 수 있는 완전체 활동 공백을 유닛 활동으로 보완할 수 있는 가능성 확인

◆ 르세라핌

• 첫 번째 싱글 SPAGHETTI로 빌보드 Hot 100 차트 50위 기록

• 데뷔 이후 자체 최고 기록

• 영국 오피셜 차트와 스포티파이 글로벌에서도 커리어 하이 달성

◆ 보이넥스트도어

• 멤버 전원이 전곡 작업에 참여한 미니 5집 THE ACTION으로 컴백

• 발매 첫 주 한터 차트 기준 104만 장 판매

• 3연속 밀리언 셀러 달성

• 타이틀곡 Hollywood Action이 멜론 주간 차트 21위로 자체 최고 순위 기록

◆ 투어스

• 데뷔 2년 차로 네 번째 미니앨범 Play Hard 발매

• 초동 약 64만 장 판매로 자체 초동 신기록

• 데뷔 이후 모든 앨범이 초동 50만 장 이상을 기록하며 꾸준한 성장세 유지

◆ 아일릿

• 첫 일본 싱글 時よ止まれ (Toki Yo Tomare) 발매로 일본 현지 데뷔 진행

• 오리콘, iTunes Japan, Apple Music Japan Top Albums 등 주요 차트 상위권 기록

• 일본 내 인지도와 팬덤 확대 입증

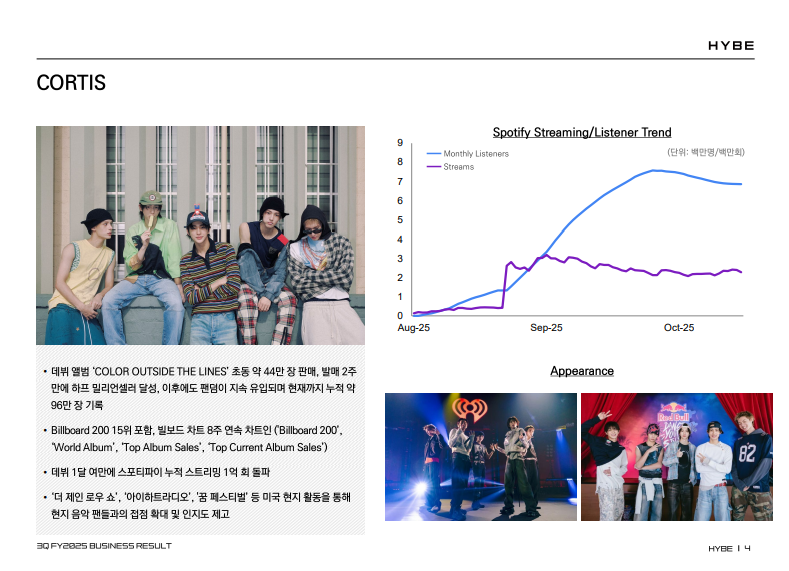

◆ 코르티스

• 데뷔 EP Color Outside the Lines 발매

• 초동 약 44만 장 판매로 올해 데뷔 신인 중 판매량 1위

• 역대 K팝 그룹 데뷔 앨범 초동 기준 4위 기록

• 발매 2주 만에 하프 밀리언 달성

• 미국 빌보드 200 차트 15위 데뷔로 K팝 그룹 데뷔 음반 중 최상위권 성적

• World Albums, Top Album Sales, Top Current Album Sales 등 주요 차트에 5주 연속 진입

• 스포티파이 누적 스트리밍 1억 회를 발매 한 달 만에 돌파

• 월간 리스너 수 약 700만 명 이상 기록

• 북미 시장에서 주요 미디어 출연과 글로벌 행사 초청을 통해 현지 인지도 확장

◆ 음원 매출 비중

• 이번 분기 전체 음반원 매출에서 음원이 차지하는 비중은 약 38%

• 글로벌 스트리밍 시장에서 하이브 아티스트의 음악 소비가 꾸준히 유지되고 있음을 확인

하이브 3분기 공연 및 글로벌 성과

◆ 방탄소년단 진

• 6월부터 11월까지 10개 도시에서 20회 팬 콘서트 진행

• 약 33만 명 이상의 관객 동원

• 유럽 투어에서 한국 솔로 아티스트 기준 최대 수익 기록

• 빌보드 톱 투어 차트에 진입하면서 글로벌 티켓 파워 입증

◆ 세븐틴

• 9월 서울 공연을 시작으로 글로벌 투어에 돌입

• 아시아, 북미, 일본까지 투어 지역 확대

• 전 세계 팬들과의 접점 지속 확장

◆ 투모로우바이투게더

• 첫 공연에서 멤버 전원 재계약 소식 발표

• 액트 투모로 투어로 서울, 미국, 일본, 아시아 주요 도시에서 공연 진행

• 글로벌 팬덤과의 접점 확대

◆ 엔하이픈

• 지난해 10월 시작한 워더 라인 투어 진행

• 총 18개 도시에서 32회 공연 성료

• 약 67만 6천 명 관객 동원

• 14개 도시 전석 매진 기록

• 해외 아티스트 중 데뷔 후 최단 기간 일본 스테디움 입성

• 글로벌 시장 내 영향력 강화

◆ 르세라핌

• 첫 북미 투어에서 뉴욕, 시카고, 시애틀 등 7개 도시 전석 매진

• 데뷔 이후 처음으로 일본 도쿄돔 무대 예정

• 강력한 티켓 파워 입증

◆ 앤팀

• 일본 기반 아티스트로 활동

• 한국 데뷔 앨범 Back to Life 첫날 판매량 약 114만 장

• 한국과 일본 양국 차트 동시 석권

• 일본 아티스트 최초로 양국 밀리언 셀러 달성

• 전작 대비 2배 이상 판매 증가로 커리어 하이 경신

• 일본 아티스트의 한국 앨범이 오리콘 차트 1위를 기록한 첫 사례

• K팝 팬덤 외 일본 음악 선호층 유입 확인

• 멀티홈 멀티 장르 전략이 양국 시장을 유기적으로 연결한 사례

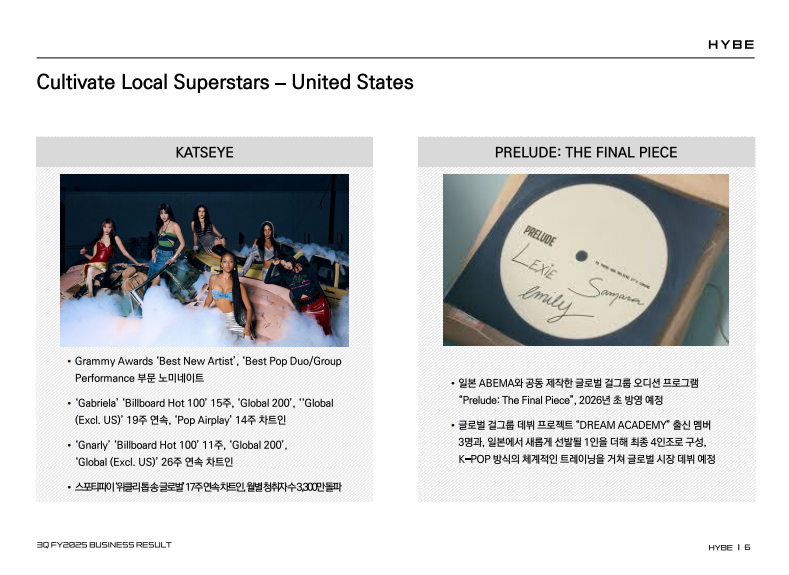

◆ 캣츠아이

• 데뷔 2년 차 만에 주류 시장 내 입지 강화

• 제68회 그래미 어워즈 베스트 뉴 아티스트 후보 선정

• 베스트 팝 듀오 그룹 퍼포먼스 후보 선정

• 심사 기간 동안 대중 인지도와 음악적 영향력 확보

• 단기간 글로벌 팬덤 구축과 상업적 성과 달성

• 미국 시장 중심으로 앨범, 음원, 콘텐츠, 프로모션을 현지 문법에 맞춰 전개

• 음악성과 비주얼, 팬 커뮤니케이션에서 K팝 제작 방식을 현지 니즈에 맞춰 차별화

• Gabriela가 빌보드 Hot 100 차트에서 37위 기록

• Gnarly가 재진입하며 누적 11주 차트인 달성

• 두 곡 모두 발매 후 4개월이 지난 시점에도 순위 상승 지속

• 북미 13개 도시 16회 규모의 첫 글로벌 투어 예정

• 전 회차 전석 매진 달성

◆ 캣츠아이 자매 그룹 프로젝트

• 동일 레이블 소속 4인조 자매 그룹 프로젝트 진행 중

• 글로벌 오디션을 통해 최종 멤버 구성 중

• 내년 봄 일본 OTT 플랫폼을 통해 오디션 과정 공개 예정

하이브 아메리카 아티스트 성과

◆ BigXthaPlug

• QC Music(Quality Control Music) 소속 BigXthaPlug는 8월 말 발매한 앨범 If You’re Happy로 발매 직후 빌보드 Top Rap Airplay와 Top Country Airplay 차트에서 각각 2위 기록

• 타이틀곡 All the Way는 빌보드 Hot 100 차트 4위, Hot Rap Songs 차트 1위 기록

• 스포티파이 기준 발매 첫 달 스트리밍 3억 회 이상을 기록하며 높은 확산력 입증

◆ Riley Green

• Big Machine Label Group 소속 Riley Green은 영국과 아일랜드 투어를 전석 매진으로 마무리

• 지난해 10월 발매한 Changing My Mind는 꾸준한 인기를 이어가며 영국 Country Airplay 차트에서 첫 솔로 1위 기록

◆ EJ Jones

• QC Music 소속 EJ Jones는 싱글 Gas Station Love를 통해 성장세를 본격화

• 스포티파이 월간 리스너 수가 급증하며 글로벌 확산 단계에 진입

하이브 라틴아메리카 사업 성과

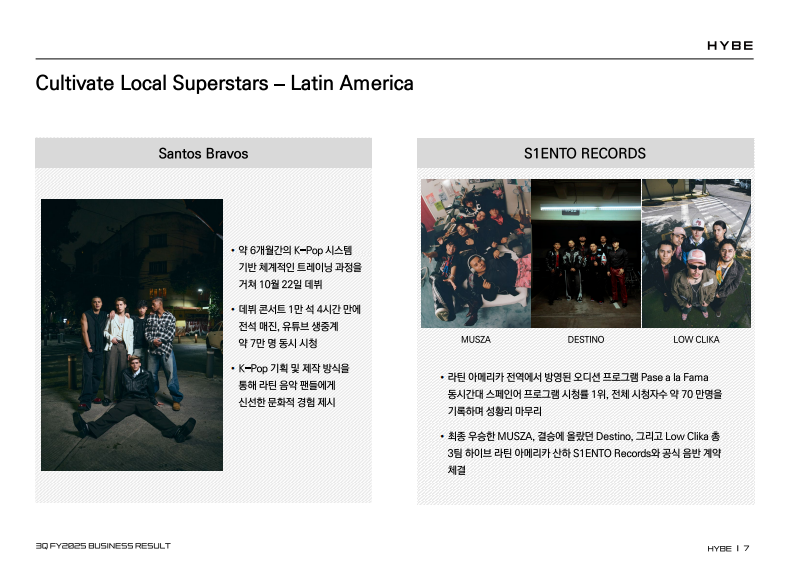

◆ Pase a la Fama 오디션 프로그램

• 올해 상반기 라틴 아메리카 전역에서 방영된 오디션 프로그램 Pase a la Fama가 성공적으로 마무리

• 최종 우승팀 MUSZA를 포함해 총 3개 팀과 전속 계약 체결

• 약 3개월간의 여정 후 8월 18일 결승전으로 종료

• 하이브 라틴아메리카 산하 레이블 S1ENTO RECORDS를 통해 각 팀의 앨범 발매 준비 진행

◆ MUSZA·DESTINO·LOW CLIKA

• 우승팀 MUSZA는 라틴 음악과 팝을 결합한 하이브리드 사운드를 기반으로 활동 준비

• 결승 진출팀 DESTINO는 각 멤버의 색깔을 중심으로 한 음악을 기반으로 중남미 시장에서 활동 본격화 예정

• 높은 인기를 기록한 LOW CLIKA 또한 고유의 스타일을 유지한 음악과 퍼포먼스로 데뷔 준비 진행

◆ Santos Bravos

• 하이브 라틴아메리카 자체 기획 오디션 프로젝트를 통해 5인조 보이그룹 Santos Bravos 데뷔

• 약 6개월간 K팝 제작 시스템 기반 트레이닝 과정을 이수

• 10월 22일 첫 싱글 0% 발매로 정식 데뷔

• 데뷔 콘서트 1만 석이 4시간 만에 전석 매진

• 유튜브 생중계 약 7만 명 동시 시청 기록

• K팝 기획 방식과 라틴 음악 감성을 결합한 하이브리드 장르를 제시

• 향후 Telemundo 등 주요 라틴 미디어와 글로벌 음악 페스티벌 참여를 통해 활동 영역 확대 예정

◆ Daddy Yankee

• 올해 하이브 라틴아메리카와 전속 계약을 체결한 Daddy Yankee는 정규 앨범 Lamento El Baile을 발매

• 타이틀곡 El Toque의 뮤직비디오는 문경 새재에서 촬영되어 글로벌 팬과 현지 언론의 주목을 받음

• Daddy Yankee는 프로젝트 과정에서 하이브와의 파트너십에 높은 만족을 표함

• 글로벌 네트워크 기반 협업을 통해 라틴 음악 시장 내 협업 역량을 확장한 사례로 평가됨

위버스 사업 성과

◆ 디지털 사업 성장과 실적 개선

• 3분기 위버스는 의미 있는 성과를 보이며 성장 흐름을 유지

• 디지털 멤버십, 위버스 DM, 광고 등 정기 매출 구조를 갖춘 디지털 사업 규모가 꾸준히 확대

• 아티스트 활동 스케줄에 따른 매출 등락에도 디지털 매출 비중이 확대되며 수익 구조 안정화에 기여

• 2025년 3분기 누적 기준 위버스는 흑자 전환 달성

• 2026년 연간은 방탄소년단 활동 재개와 주요 아티스트 성장에 따른 이커머스 매출 증가 및 위버스 디지털 사업 성장으로 실적 개선 전망

◆ 일본 아티스트 기반 확대

• 일본 아티스트들의 위버스 활용도 지속 확대

• 7월 위버스에 합류한 KAWAII LAB.은 DM 서비스를 활용해 팬들과의 소통 지속

• 약 1년간 위버스에서 활동한 YOASOBI는 보컬 ikura가 개인 채널을 개설하고 디지털 멤버십을 도입

• 일본 아티스트들의 플랫폼 사용성이 점차 확대되는 흐름 확인

◆ 중국 시장 확장

• 11월 6일 위버스는 중국 최대 음원 스트리밍 플랫폼 QQ Music과 전략적 제휴 발표

• QQ Music에서 위버스 DM 서비스를 직접 구독할 수 있는 기능 도입

• 위버스샵은 중국 Tmall에서 브랜드샵을 오픈

• Tmall에서 2025년 초신성 해외 브랜드로 선정되며 현지 확장 기반 확보

• 중국 주요 온라인 음원, 음악, 엔터테인먼트, 전자상거래 플랫폼과의 시너지를 통해 팬 접근성 제고 목적

게임 사업 성과

• 드림에이지는 MMORPG 신작 아키텍트를 퍼블리싱

• 모바일과 PC 플랫폼을 대상으로 서비스 중

• 출시 8일 만에 구글 플레이 매출 순위 1위 기록 후 현재까지 상위권 유지

• 신생 퍼블리셔가 파트너사와 공동 개발한 IP로 의미 있는 성과를 기록

• 향후 공격적 확장보다는 전략적 포트폴리오 구성과 효과적 운영을 통해 수익성 중심의 사업 방향 유지

• 아키텍터의 긍정적 흐름을 기반으로 내년 출시 예정인 본파이어 스튜디오의 아케론 등 주요 프로젝트 성과 강화 및 사업 구조 효율화 추진

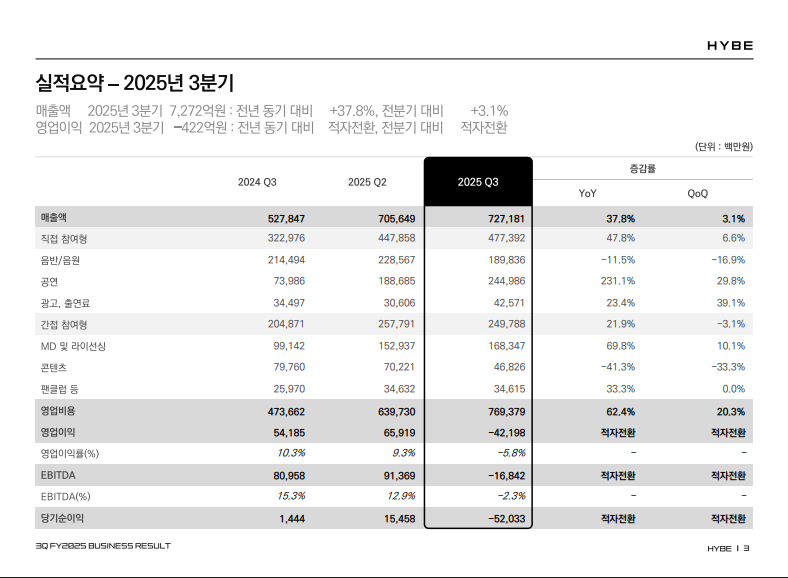

2025년 3분기 실적 요약

◆ 매출 구성

• 매출액 7,272억(YoY +37.8%, QoQ +3.1%)

• 직접 참여형 매출 4,774억(매출 비중 66%)

• 간접 참여형 매출 2,498억(매출 비중 34%)

◆ 부문별 매출

• 음반·음원 1,898억(YoY −11.5%, QoQ −16.9%)

• 3분기 아티스트 컴백이 적어 매출 감소

• 공연 2,450억(YoY +231.1%, QoQ +29.6%)

• Jin 글로벌 솔로 투어와 투모로바이투게더, 엔하이픈 월드 투어 등 대규모 공연 확대

• MD 및 라이선싱 1,683억(YoY +69.8%, QoQ +10.2%)

• 투어 MD·응원봉·캐릭터 상품 판매 증가

• 콘텐츠 468억(YoY −41.3%, QoQ −33.3%)

◆ 영업이익

• 영업이익 −422억(영업이익률 −5.8%)

◆ 수익성 변동 요인

1. 글로벌 IP 확장 투자

• 코르티스 론칭, Pasa La Fama, Santos Bravos 등 신규 IP 구축 과정에서 마케팅 및 콘텐츠 제작비 증가

• 초기 투자비 반영으로 영업이익률 약 6%p 하락

• 단기적으로는 수익성에 부담이 되었으나 중장기적으로는 글로벌 팬덤 확장과 수익 기반 안정화를 통해 성장 구조를 강화할 기반 마련

2. 북미 사업 구조 전환 비용

• 매니지먼트 중심에서 레이블 중심 구조 전환 과정에서 관련 비용 발생

• 조직 효율화 및 구조조정 비용 반영으로 영업이익률 약 6%p 추가 하락

• 이는 향후 북미 사업의 수익성과 운영 안정성을 강화하기 위한 필수적 조치

• 내년부터 구조 개편 효과와 방탄소년단 활동 재개에 따른 북미 사업 순익 구조 안정화 기대

◆ 향후 전망

• 3분기에 반영된 일회성 요인들이 대부분 정리됨에 따라 4분기 실적은 점진적 안정화 전망

• 4분기 중 론칭한 대형 MMORPG ‘Architect’ 초기 마케팅 비용과 3분기에 인식된 북미 구조조정 및 남미 ‘Santos Bravos’ 관련 투자비가 추가 반영되어 단기 수익성 회복 폭은 제한 가능성

• Kpop 본업은 올해 10~15% 수준의 수익성 유지

• 비용 요인 대부분이 4분기를 기점으로 정리될 예정이어서 내년부터 수익 구조 개선 본격화 전망

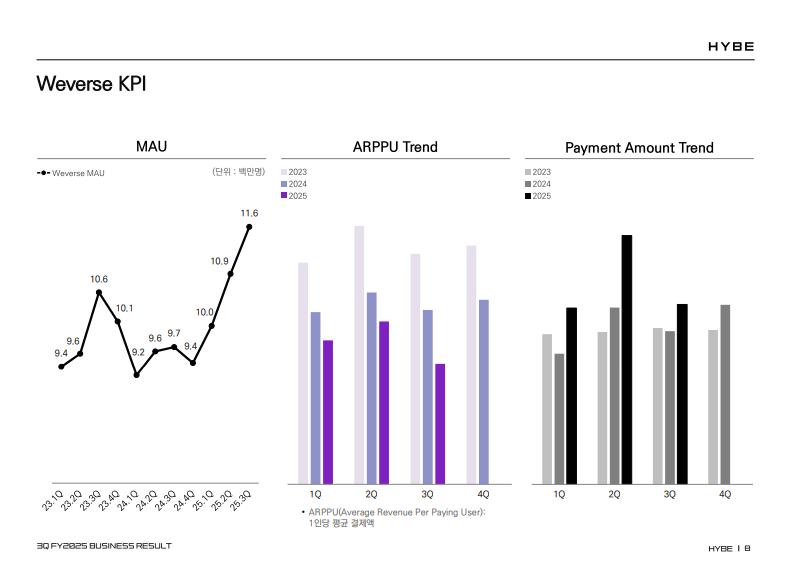

위버스 KPI

• 3분기 월평균 활성 이용자 수(MAU)는 약 1,160만 명으로 분기 기준 최대치 갱신

• 방탄소년단 멤버들의 군 복무 복귀 이후 위버스 활동 재개와 아티스트들의 활발한 활동 증가가 MAU 확대에 기여

• 3분기 전체 결제 금액은 전분기 대비 28% 감소

• 1인당 월평균 결제액(ARPPU)은 전분기 대비 26% 하락

• 이는 2분기 대비 아티스트 주요 활동이 감소한 영향으로 결제 매출이 아티스트 활동 스케줄에 따라 자연스럽게 등락하는 구조 반영

• 디지털 매출 비중 확대로 결제 변동성은 향후 감소할 전망

경영 진단 및 향후 방향

• 하이브는 새로운 시장과 장르에 대한 도전 속에서도 주주 신뢰에 부응하기 위해 지속적으로 사업 구조 강화 추진

• 방탄소년단 완전체 활동과 주요 아티스트들의 컴백, 성장 초기 단계 신인 IP들의 본격적 수익화, 구조 개선을 마친 북미 사업의 안정적 레이블·수익 기반이 향후 실적에 긍정적 반영 기대

• 변동성을 줄이고 예측 가능한 실적 구조를 갖춘 글로벌 음악 기업으로 도약하기 위해 정교한 사업 운영과 균형 잡힌 자원 배분 지속

• 주주 기대에 부응하기 위한 최선의 경영 의지 표명

Q&A

Q. 글로벌 IP 확대 투자로 인해 향후에도 비용 집행과 매출 인식 시점이 엇갈릴 가능성이 있는가? 또한 내년 BTS 완전체 활동 재개로 매출이 증가하더라도, 글로벌 신규 데뷔(IP) 확대에 따른 투자로 온전한 실적 효과를 누리지 못할 가능성이 있는가?

• 아티스트 IP 데뷔와 글로벌 확장을 위한 투자는 시장의 기회가 열리는 시점에 선제적으로 진입하기 위한 전략적 결정

• 케이팝 팬덤 비즈니스 모델을 각국에서 벤치마크하는 플레이어가 빠르게 늘고 있어 투자 속도를 늦출 경우 시장 주도권 상실 위험 존재

• 미국·라틴 등 주요 시장에서의 투자는 단기적으로 비용으로 인식되지만 중장기적으로 팬덤 확장·수익 기반 강화로 연결되는 구조

• BTS 완전체 활동 재개와는 별개로 시장 기회 포착을 위한 글로벌 IP 확대 투자는 지속하며, 이는 회사의 중·장기 성장 전략의 핵심 축

• 실적 방어와 성장의 균형을 고려하되 시장 기회를 놓치지 않는 것이 경영 원칙

Q. 글로벌 IP 투자·비용 집행 정책의 방향성과 지역별 향후 투자 계획은 어떻게 되는가?

• 비용과 투자는 실적 단기 변동보다 중·장기 성장 기반 강화에 비중을 두는 정책으로 운영

• 미국은 내년에도 신규 IP 투자가 예정되어 있으나 케차이 활동을 통해 축적한 노하우로 더 적은 비용 대비 더 큰 성과를 목표

• 라틴아메리카는 올해 두 개 프로젝트를 동시에 진행하며 비용이 확대되었으나 내년은 신규 데뷔 없이 기존 IP 안정 운영 중심의 구조로 전환해 비용 감소 예상

• 인도와 중국은 시장 접근을 시작한 단계로 내년 즉시 대규모 IP 데뷔 계획은 없어 초기 비용 부담 제한

• 글로벌 신규 시장 진입 초기에는 비용이 크게 발생하지만 일정 수준 안정화되면 비용 효율성이 크게 개선되는 구조

• 전반적으로 올해 대비 낮은 투자 비용으로 글로벌 IP 확장 전략을 지속 추진

Q. 북미 구조조정 과정에서 발생한 인력 구조조정·조직 효율화 비용이 중장기적으로 판관비 절감 효과로 이어질 수 있는가?

• 북미 구조조정은 2026년 이후 미국 사업의 안정적 수익 구조 확보를 위한 필수적 조치

• 구체적인 비용 절감 규모나 가이던스는 제공하기 어려움

• 레이블 중심 운영 체계 구축을 위한 필수 재편 과정이라는 점만 명확히 설명

Q. 올해 약 5개의 팀을 데뷔시키며 약 400억 수준의 비용이 발생한 것으로 보이는데, 향후에도 팀당 대규모 투자비가 지속될 가능성이 있는가? 또는 올해가 예외적으로 높았던 것인가?

• 올해 데뷔한 아티스트는 총 5팀(Pasa La Fama 3팀, Santos Bravos, Cortiz)으로 팀당 고정된 투자비 구조는 존재하지 않음

• 데뷔 국가·타깃 시장·마케팅·운영 비용 등 시장별 환경 차이에 따라 투자 규모가 크게 달라지는 구조

• 새로운 시장 초기 진입 시에는 시행착오 비용이 발생해 초기 비용이 높게 나타나는 특성

• 미국 사례에서 KATSEYE 이후 노하우가 축적됨에 따라 신규 프로젝트(KATSEYE 세컨드 그룹, Ryan Tedder 보이그룹 등)는 이전 대비 효율적인 비용 구조로 운영

• 동일 시장 안에서는 프로젝트가 누적될수록 비용 효율성이 개선되는 경향

• 아티스트 스타일·타깃 고객군·미디어 환경 변화에 따른 프로모션 방식 차이가 비용 구조에 직접 영향

• 결과적으로 팀당 일정한 투자비 가이던스는 제시하기 어렵고, 새로운 시장 초기에는 비용이 높지만 이후에는 점차 효율화되는 구조로 설명

Q. 위버스가 중국 QQ Music·티몰에 입점하게 된 배경이 무엇인지? 갑작스럽게 진행된 것처럼 보이는데 중국 사업 방향성도 함께 설명 가능한지?

• 중국 시장은 여전히 불확실성이 존재해 직접 투자보다 현지 파트너 기반의 운영 전략 유지

• 중국 팬덤은 규모가 매우 크지만, 공식 플랫폼 접근성이 부족하다는 요구가 지속 발생

• QQ Music(중국 최대 음원 플랫폼)·티몰(중국 최대 이커머스 플랫폼)과의 제휴는 팬 접근성 개선을 위한 파트너십 전략

• 위버스 DM을 QQ Music 내에서 직접 구독 가능하도록 개편하며 이용 편의성 확대

• 티몰에서도 위버스샵을 공식 브랜드샵으로 오픈

• 향후 DM 외에도 추가 협업 모델을 확대해 중국 팬 서비스 품질을 강화할 계획

• 공격적 투자보다는 “팬 서비스 최적화” 중심의 점진적 확장 전략 유지

Q. 게임 포트폴리오 정리 배경과 앞으로의 게임 사업 방향은 무엇인지?

• 1분기부터 ‘집중할 영역에 집중’하는 방향으로 게임 포트폴리오 재정비를 진행

• 시장 변화(장르 변화, 유저 플레이 패턴 변화)를 고려해 여러 파이프라인을 드랍(중단)한 상태

• 현재는 공개된 주요 프로젝트인 ‘아키텍트’와 곧 출시될 ‘Acheron’에 역량 집중

• 외부 퍼블리싱 타이틀뿐 아니라 내부 개발 타이틀도 제한된 핵심 프로젝트 중심으로 구조 재편

• 게임 개발 환경이 과거 대비 크게 변화: 유저 피드백 기반 알파·베타 테스트 중심 구조로 이동

• 이러한 개발 방식 변화에 맞춰 중기 포트폴리오 전략을 조정 중

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.