[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 비금융 외형 성장 지속

• 한화에어로스페이스 항공엔진 물량 증가 및 자회사 외형 확대 영향으로 매출 큰 폭 성장

• 한화비전 AI 카메라 침투율 확대 및 TC 본더 시장 진입 기반 성장 확인

• 2026년 방산 수주잔고 및 항공엔진 물량 증가 기반 성장 흐름 지속 전망

2. 한화솔루션 실적 저점 이후 회복 기대

• 태양광 모듈 판매 감소 및 EPC 적자 영향으로 4Q25 영업적자 기록

• 미국 태양광 공장 가동 정상화 및 케미칼 원가 절감 기반 실적 개선 전망

• 미국 통관 지연 해소 이후 판매량 및 ASP 상승 기반 1Q26 흑자 전환 기대

3. 건설 및 2차전지 장비 단기 실적 둔화

• 건설 부문 대형 프로젝트 준공 영향으로 매출 감소 및 일부 현장 원가 상승 영향 반영

• 한화모멘텀 2차전지 장비 시장 성장 둔화 영향으로 매출 감소 및 적자 전환

4Q25 실적

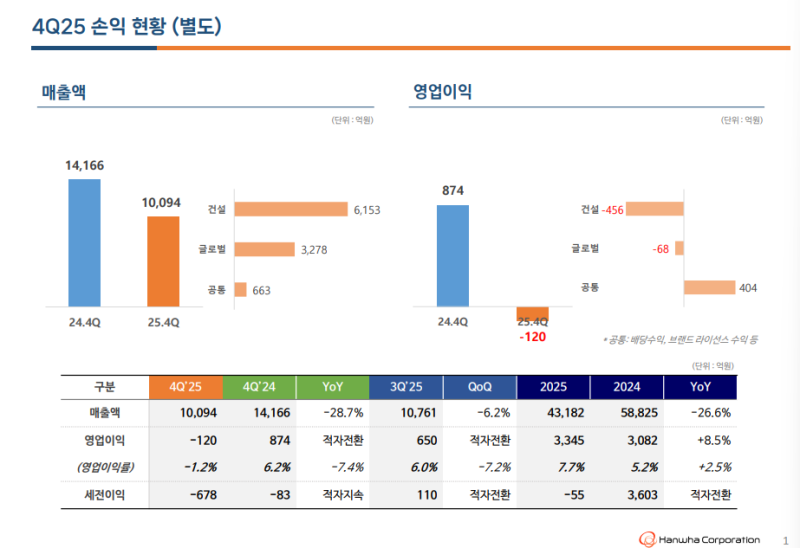

◆ 별도 분기 실적

• 매출: 1조 94억 원 (QoQ -6.2%, YoY -28.7%), 건설 사업 매출 감소 영향 반영

• 영업이익: -120억 원 (QoQ 적자전환, YoY 적자전환), 건설 부문 준공 추정 원가 상승분 반영 및 글로벌 사업 부문 마진 축소 영향

• 석유화학 시장 약세와 건설 경기 둔화 영향으로 글로벌 사업 부문 수익성 감소 반영

◆ 별도 연간 실적

• 매출: 4조 3,182억 원 (YoY -26.6%), 건설 부문 매출 감소 영향 반영

• 영업이익: 3,345억 원 (YoY +8.5%), 건설 부문 원가율 개선 영향 반영

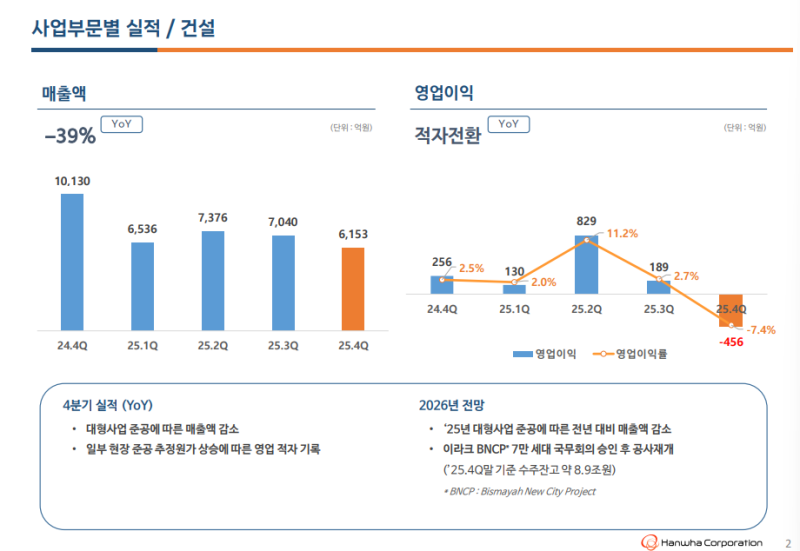

건설 실적

• 4Q25 매출: 6,153억 원 (YoY -39%), 대형 사업 준공에 따른 매출 감소 영향

• 영업이익: -456억 원 (YoY 적자전환), 일부 현장 준공 추정 원가 상승 영향 반영

• 2026년 대형 사업 순차적 준공 영향으로 매출 전년 대비 감소 전망

• 원가율 개선 기반 영업 흑자 기조 유지 전망

• 이라크 BNCP(Bismayah New City Project) 사업, 3Q25 기준 3만 세대 준공 완료

• 2026년 이라크 국무회의 승인 이후 7만 세대 공사 재개 예정

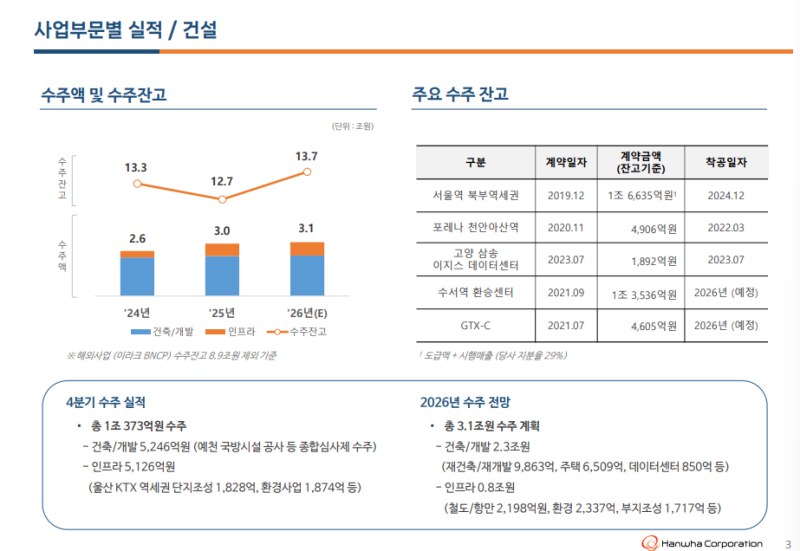

건설 수주

• 4Q25 수주: 1조 373억 원, 건축·개발 5,246억 원 및 인프라 5,126억 원 구성

• 4Q25 말 수주잔고: 약 13조 7,000억 원

• 2026년 수주: 약 3조 1,000억 원 계획, 수익성과 안정성 중심 수주 전략 유지

• 4Q25 말 PF 보증 잔액: 1조 6,976억 원

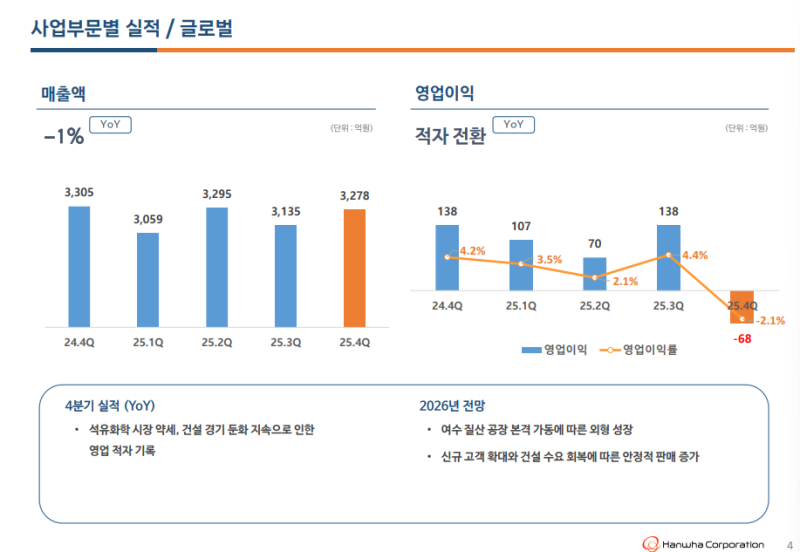

글로벌 실적

• 4Q25 매출: 3,278억 원 (YoY -1%), 전년 동기와 유사한 수준 기록

• 영업이익: -68억 원 (YoY 적자전환), 석유화학 시장 약세 및 건설 경기 둔화 지속 영향으로 매출 원가 및 판매관리비 증가 반영

• 2026년 여수 질산 공장 연간 40만 톤 규모 본격 가동 예정, 외형 성장 요인 반영 전망

• 트레이딩 사업 신규 고객 확보 기반 물량 확대 추진

• 화약 사업 건설 수요 점진적 회복 기반 안정적 판매 증가 추진

• 전반적 사업 환경 불확실성 고려 시 2025년 저점 이후 2026년 점진적 회복 흐름 인식

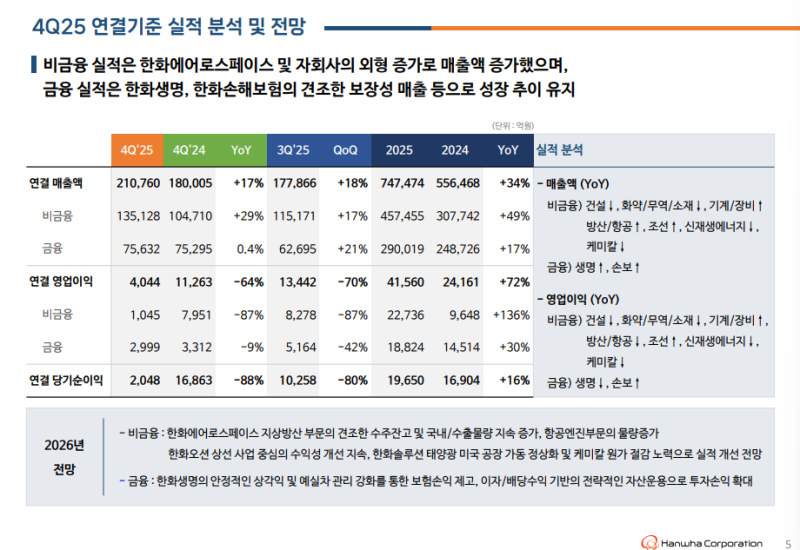

연결 실적

• 4Q25 연결 매출: 21조 760억 원 (QoQ +18%, YoY +17%), 비금융 부문 외형 성장 영향

• 비금융 매출 한화에어로스페이스 및 주요 자회사 외형 성장 영향 증가

• 금융 매출 생명·손해보험 보장성 매출 성장 기반 성장 추이 유지

• 4Q25 연결 영업이익: 4,044억 원 (QoQ -70%, YoY -64%)

• 비금융 영업이익 한화솔루션 영업이익 적자 전환 및 한화에어로스페이스 일회성 비용 반영 영향 감소

• 금융 영업이익 보험 예실차 확대 영향 소폭 감소

• 2026년 비금융 부문 한화에어로스페이스 지상 방산 및 항공 엔진 사업, 한화오션 상선 사업 중심 견조한 성장 전망

• 한화솔루션 태양광 미국 공장 가동 정상화 및 케미칼 원가 절감 노력 기반 실적 개선 전망

• 금융 부문 한화생명 안정적 상각 및 예실차 관리 강화 기반 보험 손익 제고 계획

• 이자 및 배당 수익 기반 전략적 자산 운용을 통한 투자 손익 확대 추진

주요 계열사 실적

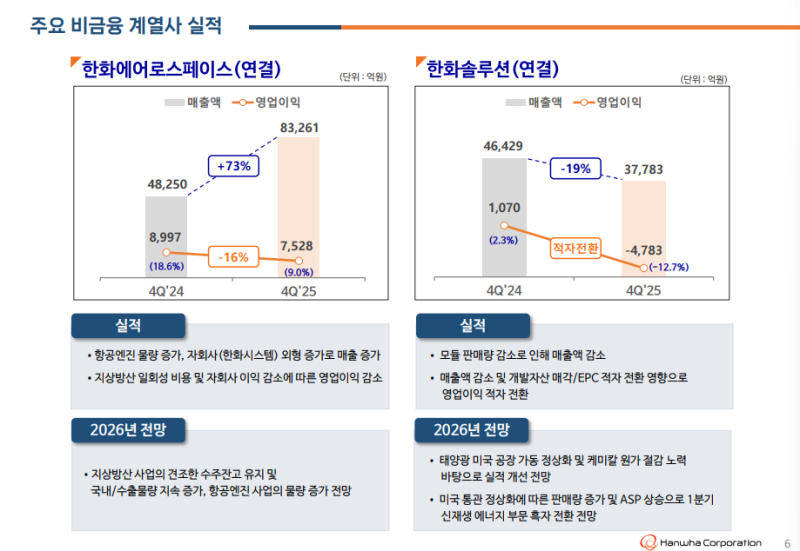

◆ 한화에어로스페이스

• 4Q25 연결 매출: 8조 3,261억 원 (YoY +73%), 항공 엔진 물량 증가 및 자회사 한화시스템 외형 성장 영향

• 영업이익: 7,528억 원 (YoY -16%), 지상 방산 부문 사업 관련 충당금 등 일회성 비용 반영 영향

• 2026년 지상 방산 부문 견조한 수주잔고 기반 국내 및 수출 물량 확대 전망

• 항공 엔진 사업 물량 증가 기반 성장 흐름 지속 전망

◆ 한화솔루션

• 4Q25 연결 매출: 3조 7,783억 원 (YoY -19%), 태양광 모듈 판매량 감소 영향

• 영업이익: -4,783억 원 (YoY 적자전환), 모듈 판매 감소 및 개발 자산 매각, EPC 사업 적자 전환 영향

• 2026년 태양광 미국 공장 가동 정상화 및 케미칼 원가 절감 노력 기반 실적 개선 전망

• 미국 세관 공급망 점검에 따른 통관 규제 강화 영향 해소 이후 판매량 증가 및 ASP 상승 기반 신재생에너지 부문 1Q26 흑자 전환 전망

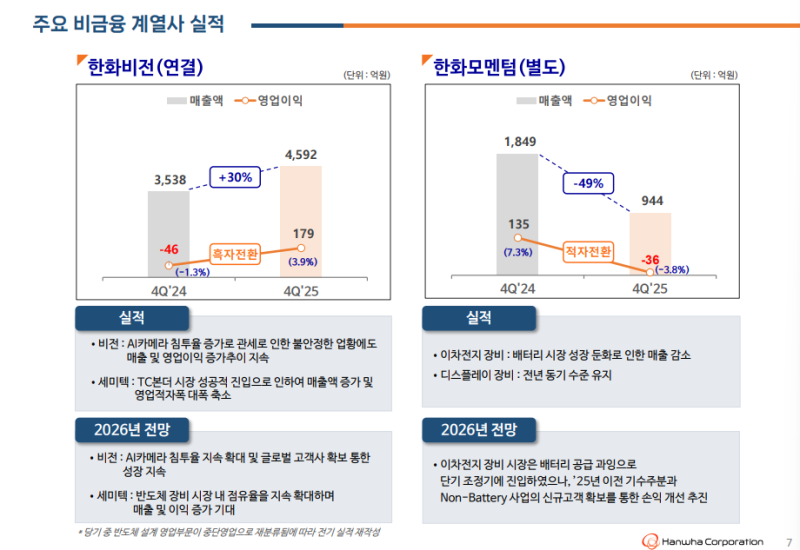

◆ 한화비전

• 4Q25 연결 매출: 4,592억 원 (YoY +30%), AI 카메라 침투율 증가 및 세미텍 TC 본더 시장 진입 영향

• 영업이익: 179억 원 (YoY 흑자전환), 사업 전반 실적 개선 영향

• 2026년 AI 카메라 침투율 확대 및 글로벌 고객사 확보 기반 성장 지속 전망

• 자회사 한화세미텍 반도체 장비 시장 점유율 확대 기반 성장 기대

◆ 한화모멘텀

• 4Q25 별도 매출: 944억 원 (YoY -49%), 2차전지 장비 시장 성장 둔화 영향

• 영업이익: 적자전환

• 2026년 배터리 공급 과잉 영향 2차전지 장비 시장 단기 조정 국면 진입

• 2025년 이전 수주 물량 매출 인식 및 Non-Battery 사업 신규 고객 확보 기반 손익 개선 추진

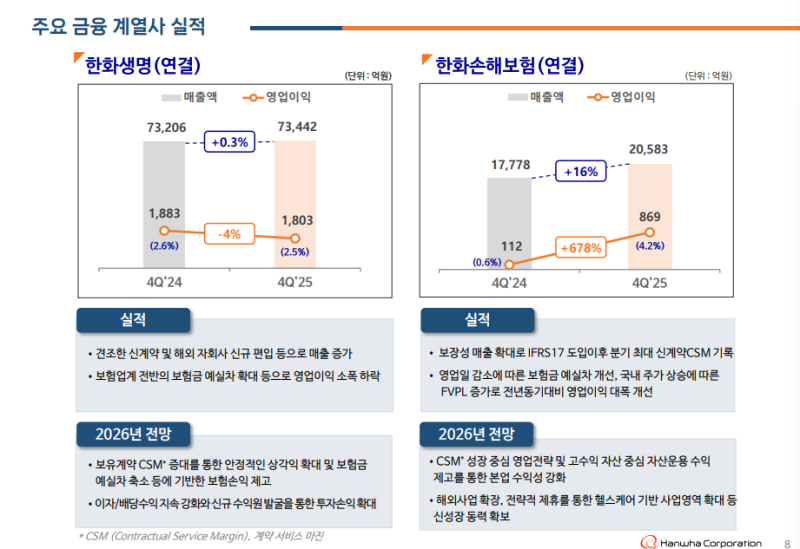

◆ 금융 계열사

• 한화생명 및 한화손해보험 2026년 2월 23일 실적 발표 및 기업설명회 진행 예정

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.