시장에서 외면을 받고 있는 바이오 섹터가 올해 하반기부터는 우상향 할 것이라는 분석이 나왔다.

허혜민 키움증권 연구원은 19일 "서구권 빅파마는 신뢰도가 높은 K-BIO를 찾고, 중국 대형제약사는 글로벌로 갈 핵심 물질로 K-BIO를 선택하고 있다"며 "5월 하순을 기점으로 가격조정을 마치고 바닥을 견고히 다지며, 하반기 우상향 할 것으로 기대한다"고 분석했다.

그는 "5월 하순부터 유럽간학회를 시작으로 미국임상종양학회, 미국당뇨병학회, 바이오USA 등이 이어진다"며 "임상 데이터를 발표할 디앤디파마텍, 지아이이노베이션, 펩트론, 일동제약 등은 기대감보다 우려감이 반영되고 있어 긍정적인 데이터 발표시 투자심리에 좋은 영향이 있을 것"이라고 덧붙였다.

이어 최근에는 타 섹터로의 수급 쏠림, 금리 우려, 기대치 하회하는 여러 노이즈(로열티율, 임상 데이터, 계약 등)로 지수를 크게 하회하고 있다고 부진의 이유를 전했다.

허 연구원은 "K바이오는 플랫폼에 강점을 보유하고 있다"며 "향후 3~6개월 내 한국 바이오텍과 협력한다면, 어떤 기술을 찾는지에 대한 질문에 노바티스는 ‘간 외 조직으로 RNA를 전달하는 차세대 전달 플랫폼'을 언급하기도 했다"고 설명했다.

에이비엘바이오는 항체외에도 RNAi를 뇌혈관장벽(BBB)에 접목해 플랫폼을 확장하고 있다. 해당 연구는 아이오니스(Ionis)와 공동으로 진행 중이다.

그는 "플랫폼 기반 물질의 인체 개념증명(PoC) 입증은 기술 이전의 핵심 데이터로 국내사 대부분 1상 중"으로 "임상 데이터 발표에 따른 플랫폼 재평가와 기술이전이 탄력받기를 기대한다"고 적었다.

오스코텍/카나프 'OCT-598', 한미약품의 비만 치료제 'UCN-2', 디앤디파마텍의 MASH 치료제 'DD01', 티움바이오의 '메리골릭스', 리가켐바이오/시스톤의 ROR1 ADC 등의 기술이전 가능성에 대해서도 언급했다.

허 연구원은 "오스코텍/카나프, 한미약품 등의 First-in-Class 물질들은 주요 임상 데이터 중간결과, PoC 확인 등이 올해-내년으로 예정돼 있고, 결과에 따라 기술이전 촉매로 작용이 가능하다"고 평가했다.

이어 그는 "디앤디파마텍, 티움바이오, 리가켐/시스톤의 Best in class 약물은 인체(Human) 데이터에서 기존 경쟁약물 대비 차별화가 중요하다"며 "진척된 임상결과를 보였기에, 기존 치료제 대비 가진 강점 어필이 잘 된다면 기술 이전 가능성 높을 것으로 전망한다"고 진단했다.

시장에서 주목하는 것은 유럽간학회에서 디앤디파마텍의 48주차 조직생검 데이터다. 간섬유화 개선 여부가 중요할 것으로 보인다. 해당 결과는 학회에서 발표된다. 회사에 따르면 27일 오후 EASL 학회와 함께 조직생검 데이터가 공시될 예정이다.

허 연구원은 "데이터 발표에 대한 기대감보다 오히려 우려가 선반영되고 있다"며 "긍정적 데이터 발표가 기술이전으로 이어지는 흐름 보여준다면 신뢰 회복 및 재평가 반영될 것"이라고 내다봤다.

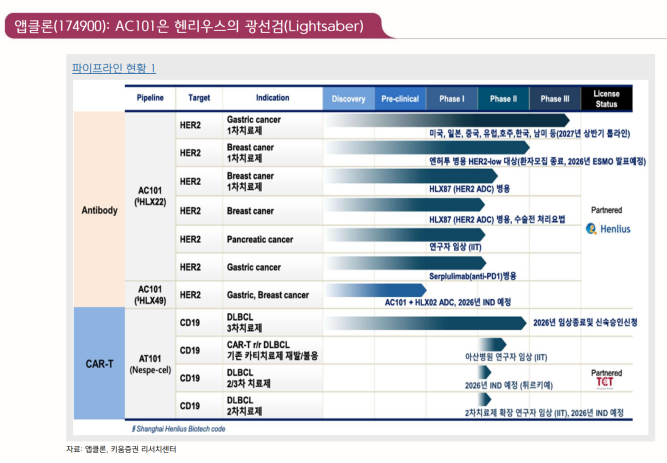

관심종목 중 앱클론에 대해서는 HLX22(AC101)이 파트너사인 헨리우스의 광선검(Lightsaber)라고 평가했다.

헨리우스는 현재 HLX22의 적응증을 지난해 위암과 유방암 2건에서 올해 7건으로 확대했다. HLX22를 백본으로 한 적응증과 병용임상을 확대한 만큼 HLX22에 대한 자신감이 높은 것으로 읽힌다.

올해 하반기에는 HLX22의 주요 데이터를 발표할 예정으로 2027년 상반기에는 위암 1차치료제 세팅 임상3의 결과발표가 기대된다.

허 연구원은 "유럽종양학회(ESMO)에서 HER2 저발현 유방암 중국 임상2상 PoC 데이터를 확인할 것으로 기대된다"고 말했다.

헨리우스는 오는 6월 4일과 8일 각각 제프리스 글로벌 헬스케어 컨퍼런스와 골드만삭스 글로벌 헬스케어 컨퍼런스에서 글로벌 상업화 전략과 HLX49(AC101+HXL02 ADC)의 연구성과도 소개할 예정이다.

알테오젠에 대해서는 특허 불확실성이 해소됐다고 평했다.

이는 최근 미국 특허심판원에서 머크가 제기한 할로자임의 MDASE 특허의 핵심권리 범위 대부분을 무효로로 판단함에 따른 것이다.

알테오젠은 남은 특허무효심판 13건 결과도 유사할 것으로 보고 있다.

허 연구원은 "키트루다SC 3년내 10억달러 규모의 판매 마일스톤 수령을 기대한다"며 로열티를 받을때쯔음에는 추가적인 상업화 에셋이 나올 것"이라고 전망했다.

이어 그는 "SC제형이 항암분야와 자가면역 분야서 점차 특허방어를 위한 필수전략으로 흐름이 긍정적"이라면서 "지난해 체결한 10건 이상의 MTA가 실제 계약으로 이어지고 있으며, ADC, 이중항체, 정맥주사IV 기반 RNA까지 적용범위가 확장되고 있는 것도 기대할 부분"이라고 강조했다.