[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심포인트

1. 북미 ESS 시장 수요 급증 대응 + 30GWh 생산전환 추진

• 미시간 공장 LFP 기반 ESS 양산 개시 (5월)

• 북미 유일 ESS 현지 생산, 2026년까지 30GWh 이상 목표

• EV라인 → ESS 전환 병행 중, 실제 공장 전환 언급

2. JV 생산라인 포함 ESS 우선 공급

• 북미 고객사 수요에 따라 JV라인까지 ESS 우선 배정

• ESS 공급으로 전동차 둔화 시점 가동률 공백 최소화

3. 유럽 생산라인 내 ESS 전환 착수 + 중저가 신제품 양산

• EV 수요 부진 대응 위해 유럽 공장 일부 ESS용 전환 준비 중

• 신규 중저가 제품도 연내 순차 양산 추진

4. GM향 LMR·LFP 개발 본격화

• GM과 LMR·LFP 공동개발 중, 폼팩터·케미스트리 동시 다변화

• GV1에서 기존 NCM 안정 가동, TN-HJB2에서 신규 제품 대응

5. 북미 리사이클 JV(도요타통상) 설립

• 폐배터리 전처리 시설 구축, 북미 순환체계 확보

• 소재 자체 생산은 아님에도 IRA 요건 대응 구조 강화

2Q25 경영실적

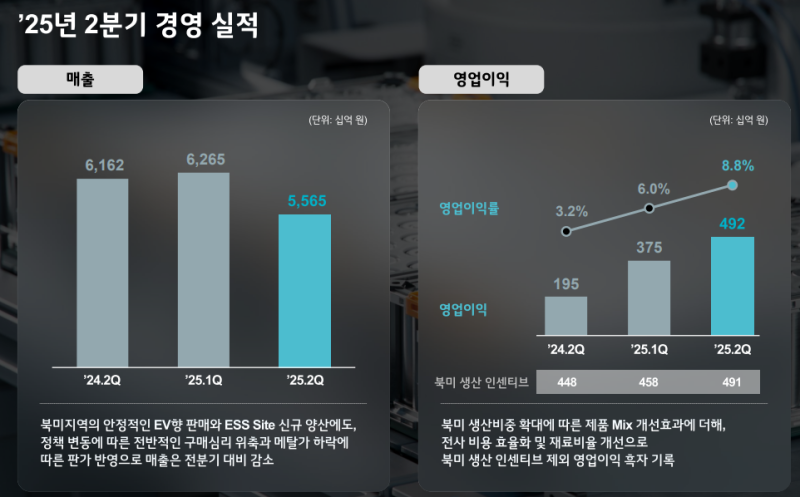

◆ 매출 및 수익성

• 매출: 5.6조 원(QoQ -11.2%)

• 영업이익: 4,922억 원(QoQ +31.4%)

• 영업이익률: 8.8%(QoQ +2.8%p)

• 북미 EV 및 ESS 신규 사이트 출하 증가에도, 관세 등 정책 불확실성과 메탈가 하락 영향으로 전사 매출 감소

• 북미 생산 인센티브 제외 시 6개 분기 만에 손익 흑자 전환

• 북미 생산 인센티브: 4,908억 원

• 외화환산이익 발생에도 순이자 비용 및 파생상품 평가손실 반영 → 영업외손익: -5,192억 원

• 법인세 차감 전 순손실: 270억 원

• 당기순이익: 906억 원

◆ 자동차 전지

• 북미·아시아향 출하량 증가 (안정적 수요 및 고객 대응)

• 유럽향 출하량 감소 (주요 고객사의 보수적 재고 운용)

◆ 소형 전지

• IT향 파우치 제품은 계절적 비수기 영향

• EV향 원통형 업그레이드 제품 및 LFP 수요 대응으로 출하량 소폭 증가

◆ ESS 전지

• 계절적 비수기 지속

• 고관세 영향으로 중국 사이트 생산분의 미국향 출하량 감소

• 미국 신규 생산 CAPA 가동 시작에도 전분기 대비 출하량 감소

◆ 수익성 개선 요인

• 고수익 제품 및 프로젝트의 생산 비중 확대에 따른 믹스 개선

• 전사 차원의 비용 효율화 및 재료비 절감에 따른 코스트 이노베이션

2Q25 재무현황

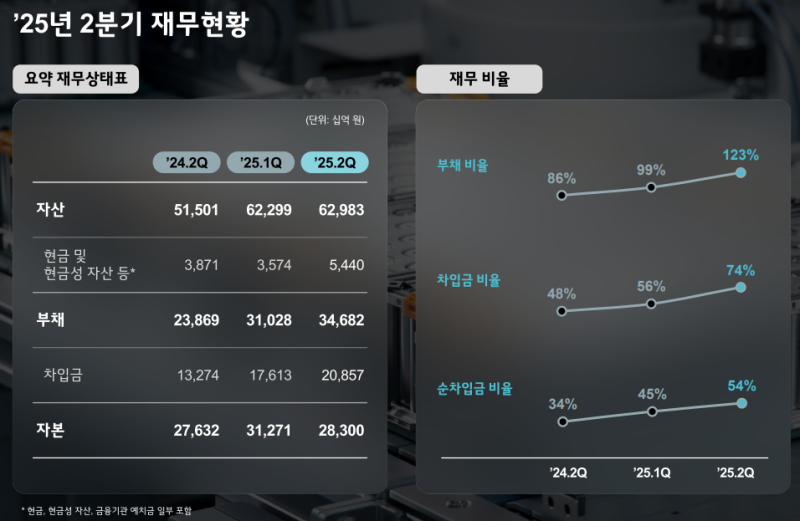

◆ 자산

• 자산: 62.98조 원(QoQ +0.7조 원)

• 현금 및 현금성 자산: 5,440억 원(QoQ +1,866억 원)

• 전분기 대비 자산 증가 요인: 현금성 자산 증가

◆ 부채

• 부채: 34.68조 원(QoQ +3.65조 원)

• 차입금: 20.86조 원(QoQ +3.24조 원)

• 증가 요인: 외화사채 발행 등 차입금 증가

◆ 자본

• 자본: 28.30조 원(QoQ -2.97조 원)

• 감소 요인: 분기 말 환율 변동에 따른 해외 사업장 환산 외환 차이

◆ 재무 비율

• 부채비율: 123%(QoQ +24%p)

• 차입금비율: 74%(QoQ +18%p)

• 순차입금비율: 54%(QoQ +9%p)

2Q25 현금흐름 및 EBITDA

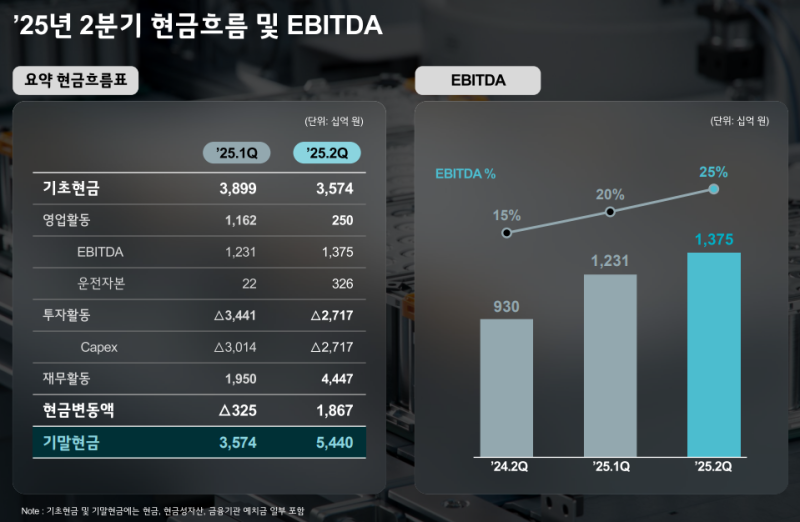

◆ EBITDA

• EBITDA: 1.38조 원(QoQ +0.14조 원)

• EBITDA 마진: 25%(QoQ +5%p)

◆ 현금흐름 요약

• 기초현금: 3,574억 원

• 영업활동 현금흐름: 250억 원

• 운전자본 유입: 326억 원

◆ 투자활동

• Capex: -2.72조 원 (북미 자녀 CAPA 설비 투자 중심)

• 총 투자활동 현금흐름: -2.72조 원

◆ 재무활동

• 외화사채 발행 등 자금조달 포함 총 유입: 4,447억 원

◆ 현금 변동 및 잔액

• 현금변동액: +1,867억 원

• 기말현금: 5,440억 원(QoQ +1,866억 원)

2H25 사업환경

◆ 정책

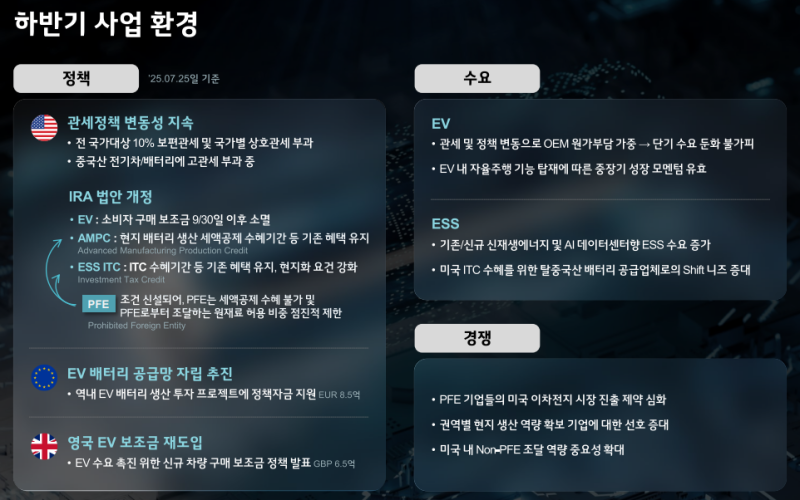

1. 미국

1-1. EV

• IRA 개정에 따라 EV 구매 보조금(최대 7,500달러)은 2025년 9월 말 이후 폐지 예정

• 관세 및 보조금 종료는 OEM 수익성에 부담으로 작용

• 차량 가격 상승 가능성에 따라 단기 수요 둔화 우려

• AI 기능 탑재 및 자율주행 택시 서비스 확산으로 EV 내재 가치 부각

• 소비자 경험 축적으로 장기적 수요 모멘텀 확대 기대

1-2. AMPC

• AMPC(Advanced Manufacturing Production Credit)는 조기 종료 우려 해소

• 2032년까지 변화 없이 유지

• 배터리 제조 및 청정에너지 발전소 투자에 대한 세액공제 제공

1-3. ESS ITC

• ESS 설치 프로젝트는 2035년 내 착공 시 Capex의 최대 40% 세액공제 가능

• IRA 개정 이후에도 원안 유지

• 북미 지역은 AI 확산으로 데이터센터 전력 수요 급증

• 기존 및 신재생 발전소 모두 ESS 설치 수요 증가

• 미국 내 현지 조달 요건 충족 시 ITC 혜택 극대화 가능

• 탈중국 공급망 전환에 따라 ESS 현지 설치 수요 확대

1-4. PFE

• IRA 개정안에 '금지 외국 단체(PFE)' 조항 신설

• 지정 대상: 국가안보 위험 단체, 중국 핵심 배터리 기업 및 실질 영향력 보유 기업

• 해당 기업은 미국 내 배터리·전력 설비 투자 시 세액공제 수혜 불가

• 일반 기업도 PFE 원재료 사용 비중을 2025년부터 직접 재료비 기준 40% 이하로 제한

• 2030년까지 단계적 감축 의무 부과

• PFE 기업의 북미 시장 진출 제약 확대

• Non-PFE 협력사 확보 및 전략적 공급망 운영 역량 중요성 부각

2. 유럽연합

• 전기차 소재의 현지 공급망 강화를 위한 투자 확대

• 역내 배터리 생산 프로젝트에 총 8.5억 유로 규모의 지원 정책 발표

3. 영국

• 2022년 6월 중단됐던 EV 신차 구매 보조금 제도 재도입

• 약 6.5억 파운드의 예산 투입

• 자국산 EV 중심의 보조금 정책을 통한 내수 판매 촉진 추진

◆ 수요

1. EV

• 관세 강화 및 EV 보조금 종료로 OEM 수익성 저하 우려

• 차량 가격 상승 가능성에 따라 단기 수요 둔화 예상

• AI 기능과 자율주행 서비스 확대에 따라 EV의 기능적 가치 상승

• 소비자 경험이 축적되며 장기적 EV 수요는 성장 가능성 유지

2. ESS

• AI 확산에 따른 북미 데이터센터 전력 수요 급증

• 신재생 및 기존 발전소 모두 ESS 설치 수요 확대

• ITC 세액공제 확보를 위한 현지 ESS 설치 니즈 증가

• 탈중국 공급망 전략에 따라 현지화 수요 강화

◆ 경쟁

1. 시장 구조

• PFE 지정 기업의 미국 이차전지 시장 진입 제약 심화

• 공급망 규제 강화로 Non-PFE 조달 역량 중요성 확대

2. 고객 반응

• 현지 생산 및 운영 역량을 갖춘 배터리 기업에 대한 고객 신뢰도 상승

• 북미·유럽 OEM 중심의 자국 공급망 선호 강화

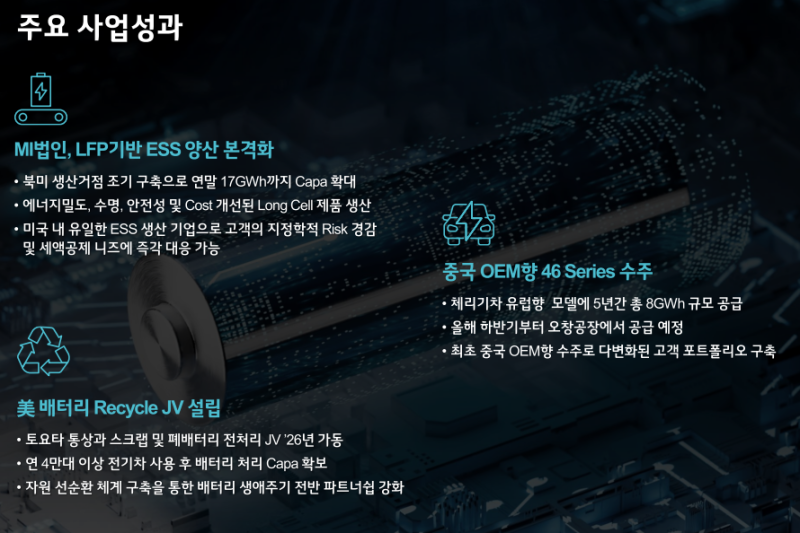

주요 사업성과

◆ 북미 ESS 생산 본격화

• 2025년 5월, 미국 미시간에서 LFP 기반 롱셀(Long Cell) ESS 양산 돌입

• 에너지 밀도, 수명, 안전성 및 Cost 경쟁력 개선을 통한 제품 고도화

• 북미 생산거점 조기 구축으로 연간 17GWh까지 Capa 확장 가능

• 북미 유일의 ESS 배터리 생산 기업으로 고객의 지정학적 리스크 및 세액공제 대응력 확보

• 각형 포함 다양한 폼팩터 기반으로 북미 전력망 중심 ESS 수주 논의 진행 중

◆ 중국 OEM향 원통형 46 시리즈 수주

• 체리기차 유럽향 모델에 총 8GWh 규모, 5년간 장기 공급 계약 체결

• 2025년 하반기부터 오창 공장에서 공급 시작 예정

• 중국 OEM과의 첫 원통형 배터리 공급 계약으로 다변화된 글로벌 고객 포트폴리오 확보

◆ 북미 폐배터리 재활용 JV 설립

• 도요타 통상과 함께 미국 노스캐롤라이나 지역에 JV 설립 결정

• 2026년 가동 목표로 폐배터리 전처리 설비 구축 예정

• 연 4만톤 이상 전기차 사용 후 배터리 처리 역량 확보

• 지역별 자원 선순환 체계를 바탕으로 생애주기 전반의 파트너십 강화

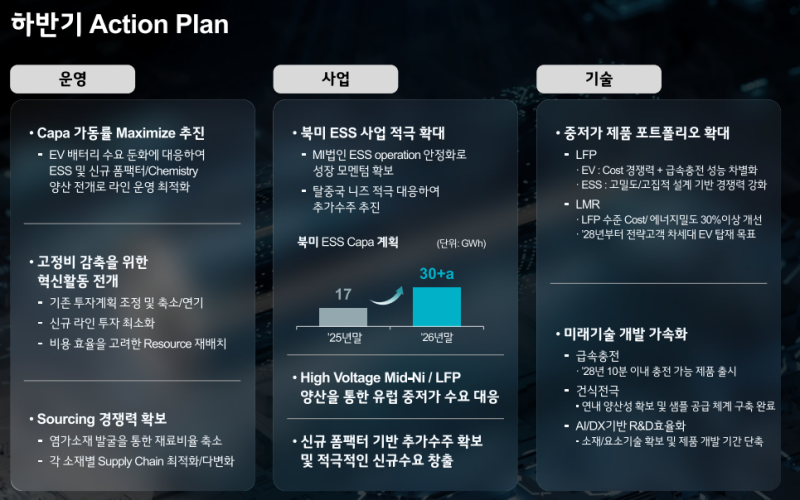

하반기 Action Plan

◆ 운영

• 전기차(EV) 수요 둔화에 대응하여 전력망(Utility) 중심의 ESS 매출 확대에 집중

• 신규 폼팩터 및 중저가형 케미스트리 양산 확대를 통해 전체 생산 라인의 운영 최적화 추진

• 신규 설비 투자계획 전면 재조정 및 고정비 부담 축소 목적의 프로젝트 규모·시점 조정

• 조직 전반의 리소스를 수요 변화에 맞춰 재배치하고 가동률 극대화를 도모

• 염가 소재 발굴을 통한 원재료비 절감과 소재별 공급망(Supply Chain) 다변화를 통한 Sourcing 경쟁력 확보

◆ 사업

• 북미 미시간 ESS 사이트 가동에 따라 연말까지 17GWh 규모 캐파 확보 예정

• 일부 EV 라인을 ESS 전환하여 2026년 말까지 북미 ESS 캐파를 30GWh 이상 확보하는 것이 목표

• 탈중국·현지화 니즈 대응을 통해 북미 내 추가 수주 본격 추진

• 폴란드 공장에서 High Voltage Mid-Ni 및 LFP 기반 중저가 케미스트리 제품 양산 준비

• 유럽향 중저가 EV 대응 및 신규 모빌리티·휴머노이드 등 신시장 대응을 위한 신규 폼팩터 기반 수주 확대

◆ 기술

• EB용 LFP에 신규 공법 및 건식 정극 프로세스를 적용하여 원가 절감과 급속 충전 성능 차별화 추진

• ESS용 LFP는 고밀도 신형 파우치 제품과 원가경쟁력 기반 신규 폼팩터 개발 병행

• 신규 소재인 LMR은 LFP 대비 유사한 Cost 수준에서 30% 이상 높은 에너지밀도로 개발 중이며, 2028년 차세대 전력 고객사 EV 탑재 목표

• 10분 이내 급속충전 기술을 원통형 46 시리즈와 EV 파우치 제품에 적용 예정

• 건식 정극 공정은 연내 오창에서 양산성 확보 및 샘플 공급 체계 구축 예정

• AI·디지털 전환 기반 R&D를 통해 소재 확보 및 제품 개발 리드타임 단축 추진

APPENDIX

Q&A

Q. 2분기 실적은 예상보다 양호했으나, 시장에서는 여전히 하반기 실적에 대한 불확실성이 존재함. 3분기 및 하반기 실적 전망은 어떠한가?

• 미국의 감세 법안이 확정되며 2차전지 사업의 불확실성 완화

• 개정 IRA 정책으로 EV 보조금 조기 종료 → 하반기 EV 수요 일부 영향 예상

• EV 차량 판매는 견조하여, 배터리 재고는 하반기부터 건전화될 것으로 전망

• 원통형 EV 고객의 신차 출시 및 IT업체 신모델 수요 → 소형전지 매출 증가 기대

• 전력망 프로젝트 기반으로 3분기부터 미시간 현지 생산 물량 출하 본격화

• 자동차 배터리 수요 둔화분을 ESS 매출 성장으로 보완 가능

• 투자 계획 전면 재조정, 고정비 부담 최소화, 자원 재배치 및 비용 효율화 추진

• 코스트 혁신 및 재료비 축소, 북미 ESS 및 소형전지 물량 확대로 손익 개선 진행 중

• 2분기를 기점으로 하반기에는 의미 있는 수익 개선 가능성 있음

Q. 북미 ESS 시장 고성장에 따른 수요 대응 계획 및 신규 수주·사업 전망은?

• 당사는 북미에서 LFP ESS를 현지 생산·공급할 수 있는 유일한 업체

• 시장 수요와 고객 니즈에 맞춘 제품 포트폴리오 준비 중

• AI 데이터센터 확산에 따른 전력 수요 증가로 전력망 중심의 연 20% 이상 고성장 전망

• 기존 ESS 세제 혜택 유지 및 정책 지원에 따라 수주 모멘텀 강화

• 6월 말 기준 수주잔고 50GWh 상회

• 디벨로퍼 및 유틸리티 대상 추가 수주 논의 지속

• 신규 폼팩터 포함 다양한 LFP 제품 공급 협의 중

• 대규모 전력망 프로젝트 논의 활발, 수주 확정 시 시장과 소통 예정

Q. 미국 감세 법안 통과로 인해 전기차 및 ESS 시장 수요 전망이 어떻게 변화하며, 이에 대한 대응 전략은 무엇인가?

• EV 시장은 소비자 보조금 폐지로 OEM들이 사업 속도를 조절 중이며, 2025년 상반기까지 수요 둔화 예상

• 그러나 OEM의 저가형 EV 라인업 확대, 자율주행 상용화는 EV 수요에 긍정적 영향

• LG에너지솔루션은 북미 JV 가동(2025년 상반기)과 함께 물량 점진적 증가 기대

• 전략 고객사와의 각형 제품 개발 및 LFP·LMR 등 저가형 솔루션 확보로 펀더멘탈 경쟁력 강화

• ESS 시장은 미국 전력망 중심 수요가 2024년 대비 60% 이상 증가할 것으로 전망

• 세제 혜택은 유지되며, 비중국계 공급자 선호도 상승

• 현지 생산 가능한 유일한 LFP 공급업체로서 경쟁 우위 확보

• 연가(재활용) 소재 적용 및 코스트 경쟁력 강화, 추가 수주 활동 강화 예정

Q. 2026년부터 적용되는 PF 원재료 조달 요건 신설에 따라 AMPC 및 ITC 수취를 위한 대응 전략은 무엇인가?

• 기존 IRA 대응 차원에서 이미 FEOC 요건 충족 위한 공급망 체계 준비 중

• 새롭게 신설된 PF 요건은 기존 FEOC보다 일부 완화된 구조로 평가

• 연도별로 일정 비율의 PF 원재료 조달 허용, 대상도 직접 재료비로 한정

• 일부 자재는 단기 요건 충족이 어려워, 중장기적으로 준비 가능

• EV 소비자 보조금 폐지로 배터리 부품 북미 조달 의무 및 FTA 광물 요건 폐지

• 이에 따라 공급망 운영 자유도 증가

• 기존 장기공급 업체의 활용 및 이원화 전략 병행

• 공급망 안정성과 코스트 경쟁력 동시에 확보하여 수익성 개선 목표

Q. 2분기부터 북미에서 LFP ESS 양산이 시작된 가운데, 향후 ESS 관련 캐파 증설 전망은 어떻게 보고 있는가?

• 2025년 5월부터 미시간 사이트에서 ESS용 LFP 제품 양산 시작

• 북미 현지 생산 역량과 중국 내 LFP 생산 노하우 기반 안정적 공급 진행

• 미국 전력망 수요가 예상 대비 빠르게 성장 중

• 올해 목표인 17GWh 캐파를 안정적으로 램프업하는 동시에, 기존 EV용 라인의 ESS 전환도 검토

• 이를 통해 2026년까지 미국 내 ESS 캐파 30GWh 이상 구축 목표

Q. 상반기 북미 지역 실적이 견조한 것으로 보이는데, 하반기 실적 전망은 어떤가?

• 상반기 북미 출하 실적은 주요 고객사의 전기차 판매가 예상보다 견조했고, 정책 불확실성 속 선제적 프런트로딩 영향도 반영

• 하반기에는 9월 이후 EV 보조금 조기 종료에 따라 OEM들의 속도 조절과 보수적 재고 운영 기조로 인해 매출 성장 모멘텀은 제한적일 전망

• 반면, 북미 ESS 수요는 기존 전망 대비 견조하며, 엔솔은 유일한 북미 ESS 현지 생산 역량 보유 기업

• 자동차 배터리 라인의 빈 공간은 ESS로 대응 예정

• 고객사와 협의하여 효율적 캐파 운영 및 설비 효율 극대화, JV 일부 캐파도 ESS 공급에 활용 중

Q. 유럽 내 한국 배터리 업체 점유율 하락이 지속되고 있는데, 최근 유럽 시장 동향과 이에 대한 대응 전략은 무엇인가?

• 상반기 유럽 전체 수요는 견조했으나, 엔솔의 유럽향 출하는 북미향 대비 저조

• 고객사의 보수적 재고 운영, 중저가 EV 중심 수요 확대, 중국 OEM 진출에 따른 중국산 배터리 탑재 증가가 주요 원인

• 하반기에는 주요 고객사 신차 출시와 더불어, 중저가 케미스트리 신제품 양산을 순차적으로 추진 중

• 연내 일부 EV 라인의 ESS 전환도 병행해 폴란드 공장 가동률 및 수익성 개선 노력

• 프리미엄 시장에서는 46시리즈 원통형 신규 폼팩터 경쟁력을 기반으로 수주 확대 전략 추진

Q. GM향 각형 LMR 및 LFP 배터리 개발 현황과 향후 생산 전략은?

• GM과의 공동 개발은 계획 대비 차질 없이 진행 중

• LMR, LFP 등 중저가 제품 개발을 통해 폼팩터 및 케미스트리 다변화 추진

• 세그먼트별 수요 및 고객의 제품 니즈에 맞춰 다양한 옵션의 양산 전제 검토 중

• 기존 NCM 파우치형 제품은 GV1기에서 안정적 생산 지속

• 신규 제품군은 TNHJB 2기에서의 점진적 캐파 증설 계획을 기반으로, 수요 상황에 맞춘 유연한 대응 전략 검토 중

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.