[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 엑스코프리 매출 성장과 처방 지표의 동반 개선

• 2025년 2분기 엑스코프리 US 매출은 1,541억 원(1.1억 달러) 기록

• 전분기 대비 +16%, 전년 동기 대비 +47% 증가

• 월간 TRx는 6월 기준 39,478건으로 전월과 동일한 수준 유지

• 분기 평균 NDRx는 1,800건으로 전분기 1,600건 대비 증가

2. 판관비 억제를 통한 영업레버리지 실현

• 2분기 영업이익은 619억 원으로 QoQ +141%, YoY +138% 증가

• 판관비는 전기 대비 -3.4% 감소하며 전사적 비용 효율화 반영

• 매출 증가와 비용 통제를 통해 영업 레버리지 구조 입증

3. Tier 2~3 처방 확장을 통한 포지션 상승 시도

• 2분기부터 기존 Tier 3~4 처방을 Tier 2~3으로 앞당기는 내부 콘테스트 진행

• 병용 투여가 일반적인 뇌전증 질환의 특성 고려

• 시장 내 제품 포지셔닝 개선을 통한 향후 볼륨 확대 기반 마련

4. 신규 파이프라인 및 기술 플랫폼 확대

• 2nd Product 계약 협상 지속 중이며, 2025년 내 도입 목표 유지

• RPT 영역에서는 SKL35501 인라이선싱, AC-225 계약, ProEn 공동개발 등 파트너십 다수 확보

• TPD 영역은 2023년 ProteoVant 인수를 통해 플랫폼 기술 구축 중

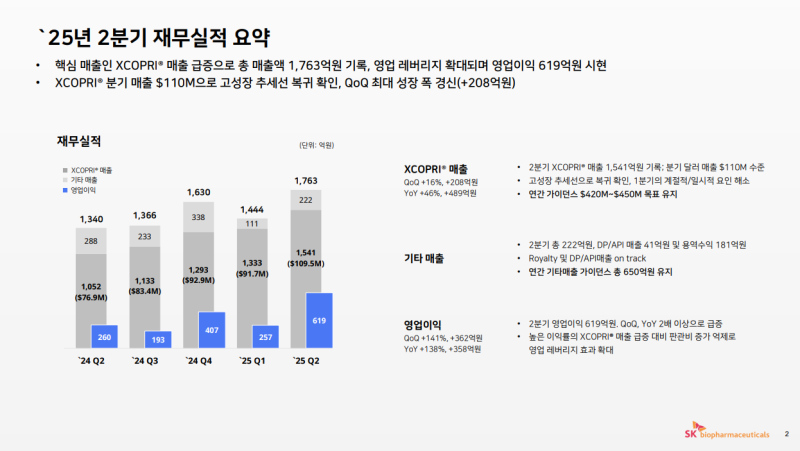

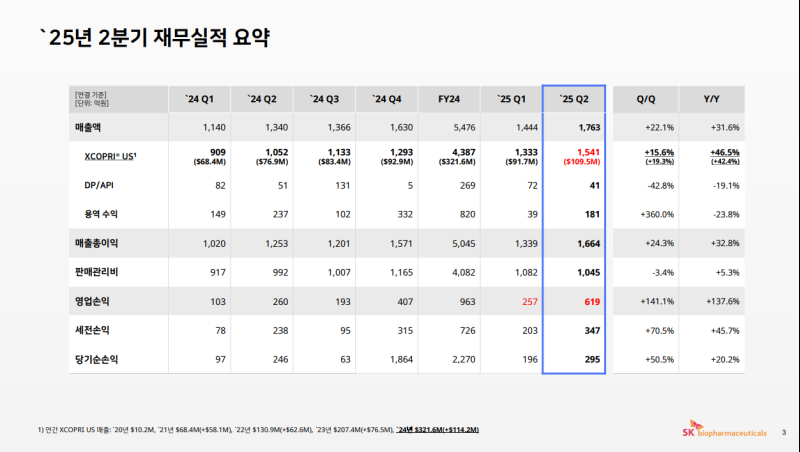

2Q25 실적

• 매출액 : 1,763억 원 (QoQ +22%, YoY +32%)

• 영업이익 : 619억 원 (QoQ +141%, YoY +138%)

◆ XCOPRI US 매출 실적

• XCOPRI US 2분기 매출액은 1,541억 원 기록 (약 1.1억 달러, $109.5M)

• 전분기 대비 16%, 전년 동기 대비 47% 증가

• 달러 기준으로는 최초로 분기 매출 1억 달러를 돌파하였으며, 1.1억 달러 수준으로 상승

• 1분기 계절적이고 일시적인 매출 정체 요인을 해소하고 기존 고성장 추세선으로 완벽히 복귀하여, 전 분기 설명을 입증

• 연초 제시한 연간 매출 가이던스 $420M~$450M 범위 유지

• DTC(Direct-to-Consumer) 광고와 내부 컨테스트 등의 효과로 신규 환자 처방수(NDRx)의 증가 확인

◆ 기타 매출 세부 현황

• 기타 매출 : 총 222억 원 기록(DP/API 매출 : 41억 원, 용역 수익 : 181억 원)

• 로열티 및 DP/API 매출은 연간 가이던스(각 250억 원, 200억 원)에 부합(on track) 중

• 6월 AI 조인트벤처(JV) 설립 과정에서 발생한 현물출자 금액이 반기 말 매출로 인식되며 일회성 용역 수익 100억 원 이상 발생

• 다만 동시에 지분법 손실이 상당 부분 인식되어 순(Net) 매출 기여액은 약 20억 원 수준

◆ 판관비 및 비용 관리 현황

• 2분기 판관비 : 1,045억 원 (QoQ 소폭 감소 -3.4%)

• 일반적으로 연중 1분기가 판관비 지출이 가장 적으나, 2분기에도 판관비가 오히려 감소

• 이는 전사적 비용 효율화 지속의 성과이며, 특히 공통비에서 비용 절감 효과 발생

• 다만 연초 제시한 연간 판관비 가이던스 4,900억 원은 유지하고 있으며, 연간 가이던스 범위 내 효율적 비용 운영을 지속할 예정

◆ 영업이익 증가 배경

• 영업이익 619억 원은 전분기 대비 141%, 전년 동기 대비 138% 증가

• 매출총이익이 높은 XCOPRI US 매출이 전분기 대비 208억 원 증가하며 실적을 견인

• 판관비 증가가 억제된 가운데 XCOPRI US의 매출 확대에 따라 영업 레버리지 효과가 입증되고, 또한 확대된 분기임을 강조

◆ 하반기 경영 방향성

• 당사는 하반기에도 견조한 매출 추이를 유지하여, 연간 목표 달성에 부합하는 경영 성과를 실현하기 위해 노력할 예정

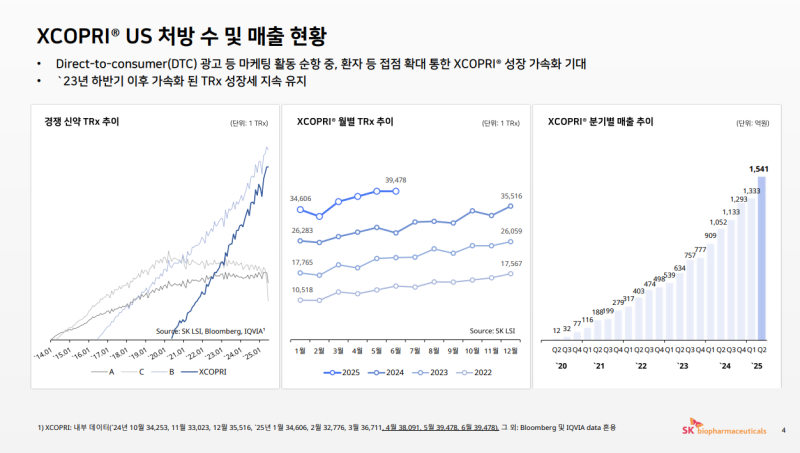

XCOPRI® US 처방 수 및 매출 현황

◆ 2분기 TRx 추이 및 수요 안정성

• 2025년 6월 기준, 출시 62개월 차인 엑스코프리의 월간 처방 수는 39,478건으로 3만 9천 건 상회

• 1분기 대비 월별 처방 수 변동 폭 축소 및 안정적 성장 추이 유지

• 영업일수 감소에도 불구하고 6월 처방 수가 전월과 동일한 수준을 기록하며 견조한 수요 확인

◆ 2025년 상반기 월별 처방 수

• 1월 34,606건 → 2월 32,776건 → 3월 36,711건 → 4월 38,091건 → 5월 39,478건 → 6월 39,478건

◆ 신규 환자 유입 흐름

• 분기 기준 월 평균 신규 환자 처방 수(NDRx)는 1분기 1,600건에서 2분기 1,800건으로 증가

• 1분기 진행된 NBRx 콘테스트 등 내부 영업 강화 활동의 성과 반영

◆ DTC 광고 캠페인 진행 현황

• 5월 중순부터 유튜브 등 다양한 채널을 통해 DTC 광고 캠페인 진행

• 유튜브 채널 기준 2천만 조회수 돌파

• 리드 타임 고려 시 단기 성과 추적은 제한적이나, 타깃 환자 및 보호자와의 접점 확장을 통한 인지도 및 접근성 제고 기대

◆ 라인업 테라피 및 시장 변화 대응

• 2분기부터 Tier 3~4 처방을 Tier 2~3으로 앞당기는 라인업 테라피 내부 콘테스트 진행

• 병용 투여가 일반적인 뇌전증 질환의 특성 고려

• 2026년 상반기 특허 만료 예정이던 뇌전증 치료제 3종 중 2개 제네릭 출시 확인

• 경쟁 약물 제네릭 출시에 따른 환경 변화가 엑스코프리 입지 강화로 연결될 수 있는 구조

◆ 분기 매출 추이

• 2025년 2분기 엑스코프리 US 매출은 1,541억 원으로, 2024년 2분기(1,052억 원) 대비 +46.5% 증가

• 전분기(1,333억 원) 대비도 +15.6% 성장

• 경쟁 신약 대비 가파른 처방 수 증가와 매출 성장세 지속

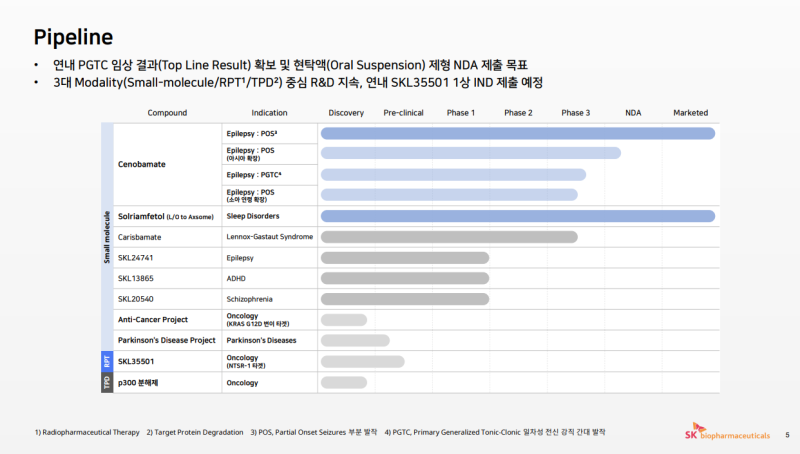

Pipeline

◆ 세노바메이트 적응증 확장

• PGTC(전신 강직간대 발작) 적응증 확장 3상은 2025년 내 Top Line 결과 확보 목표 유지

• 현재까지 내부 타임라인 대비 다소 빠른 진척도 진행 중

• 임상 결과 확보 시 공시 대상에 해당

• 소아 연령 확장 안전성 임상은 기존 일정대로 2026년까지 진행 예정

• 탁액(Oral Suspension) 제형은 2025년 내 NDA 제출 목표로 추진 중

• 아시아 확장(일본)은 오노약품이 2025년 내 NDA 제출 예정

• 중국은 2024년 12월, 한국은 2025년 2월에 각각 NDA 제출 완료

◆ Solriamfetol 글로벌 전개

• 수면장애 치료제 솔리아암페톨은 미국 외 지역에서 Axsome을 통해 전개 중

• 미국 외 수익 인식은 Axsome 로열티 기반 구조

◆ RPT 및 신규 플랫폼 파이프라인

• RPT 플랫폼 파이프라인인 SKL35501은 2025년 내 1상 IND 제출 목표

• RPT 영역은 외부 파이프라인 도입 병행 검토 중

◆ 기타 Small Molecule·TPD 파이프라인

• SKL24741, SKL13865, SKL20540 등 Small Molecule 계열 파이프라인은 내부 일정에 따라 개발 중

• Anti-cancer 프로젝트, 파킨슨병 파이프라인 등은 비임상 단계 진행 중

• TPD 파이프라인은 p300 분해제를 포함하여 초기 단계 연구 지속

◆ 전체 개발 전략

• 3대 모달리티(Small-molecule, RPT, TPD) 중심의 연구개발 지속

• 향후 타임라인 변화 시 정기 실적 발표 등을 통해 공유 예정

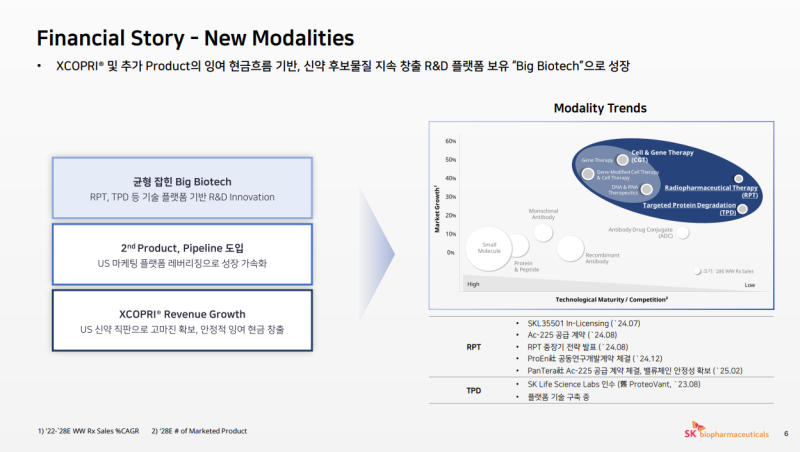

중장기 성장 전략

◆ XCOPRI 기반 현금 창출

• XCOPRI 및 추가 제품의 잉여 현금흐름 확보 기반 마련

• US 신약 집판에 따른 고마진 확보와 안정적 잉여 현금 창출

◆ 2nd Product 도입 진행 상황

• 특정 타겟에 대한 계약 상대방과 협상 진행 중

• 도입까지 시간이 소요되고 있으나 2025년 내 완료 목표 유지

• 타겟 변경 등 업데이트 발생 시 실적 발표 등을 통한 공유 계획

◆ 신규 모달리티 개발 현황

• 전임상 단계 파이프라인 외에도 스몰몰레큘, RPT, TPD 영역별 인하우스 디스커버리 진행 중

• 다수 프로젝트가 초기 단계이며, 구체적 내용은 추후 시점 도래 시 공유 예정

◆ 기술 영역별 진행 상황

1. RPT

• SKL35501 인라이선싱 (2024년)

• AC-225 공급 계약 체결 (2024년)

• RPT 중장기 전략 발표 예정 (2024년 8월)

• ProEn 공동연구개발 계약 체결 (2024년 12월)

• PanTera와 AC-225 공급 계약 체결, 밸류체인 안정성 확보 (2025년 2월)

2. TPD

• SK Life Science Labs(구 ProteoVant) 인수 (2023년 8월)

• 플랫폼 기술 구축 진행 중

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.