[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다

핵심 포인트

1. 매출 / 영업이익

• 매출액 18.2조 원(+9.8% YoY, +5.9% QoQ). 정유 흑자 전환과 조선·전력기기 호조

• 영업이익 1.7조 원(+294.5% YoY, +49.5% QoQ)을 기록. 정유 부문 흑자 전환 및 조선·전력기기 수익성 개선이 실적 개선 견인

• 연결 영업이익은 2024년 3.0조 원, 2025년 5.9조 원, 2026년 8.0조 원, 2027년 9.6조 원으로 상승 전망

2. HD현대오일뱅크

• 2025년 4분기 유가는 OPEC+ 증산, 미국 관세 부과, 러시아 제재 등 불확실성으로 변동성이 클 전망

• 휘발유는 동절기 수요 둔화가 예상되나, 미 서부 정유공장 폐쇄로 공급 감소 우려가 있어 하락 폭이 제한되고, 경유는 러시아산 공급 차질 우려 속에 동절기 수요 증가로 강보합세를 보일 것으로 예상

• MX(혼합 자일렌)는 하절기 종료 후 중국 MX 신증설로 공급 증가와 다운스트림 수요 부진이 겹쳐 약보합세가 지속될 전망

• 러시아·미국 정유 설비 차질, 동절기 수요로 정제 마진 강세가 한동안 지속될 전망

3. 로봇사업

• 산업은행(KDB)과 KY PE로부터 총 1,800억 원 규모 투자를 유치

• 로봇 파운데이션 모델 확보 등 신제품 개발과 조선소 용접 자동화 솔루션, AI 제어 하이브리드 로봇 등의 개발에 활용할 계획

• 2026년 조선소 용접 자동화 솔루션 출시 목표

4. 주주환원 정책과 배당

• 지주회사 기준 1주당 900원 유지 중이며, 현재 배당수익률은 주가 상승으로 4%대 수준

• 세법·가치 제고 정책 등을 고려해 재무 부담이 적은 범위 내에서 적극적인 주주 환원을 검토 중이며, 자사주 매입도 병행할 계획

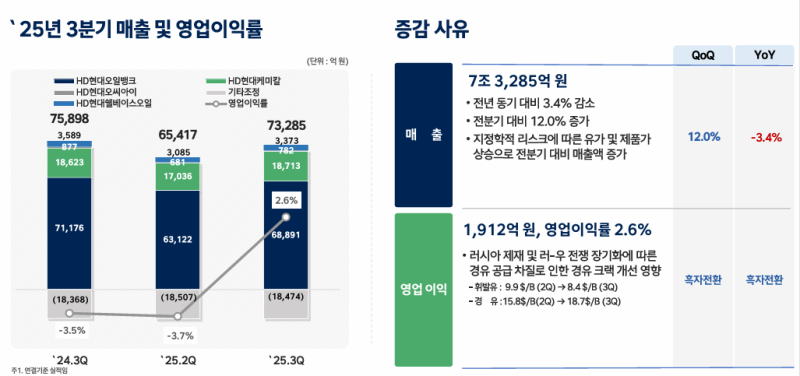

25년 3분기 실적

• 정유: 매출 6조 3,215억 원, 영업이익 2,297억 원

• 석유화학: 매출 7,583억 원, 영업손실 877억 원

• 윤활기유: 매출 2,487억 원, 영업이익 491억 원

• 3분기 연결 기준 매출 7조 3,285억 원, 영업이익 1,912억 원

• 2025년 4분기 유가는 OPEC+ 증산, 미국 관세 부과, 러시아 제재 등 불확실성으로 변동성이 클 전망

• 윤활기유 시장은 공급 증가로 약보합, 카본블랙도 저가 공급 증가로 약보합세 전망

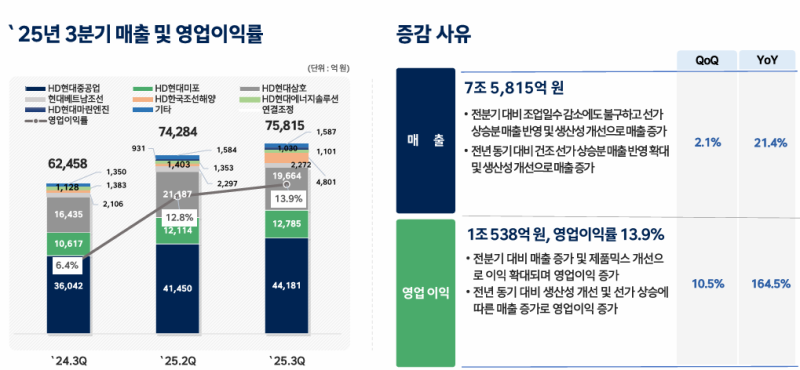

◆ HD한국조선해양

• 매출 7조 5,815억 원(+21.4%), 영업이익 1조 538억 원(이익률 13.9%, +164.5%)

• 선가 상승분 매출 반영 확대, 생산성 향상으로 수익성 호조

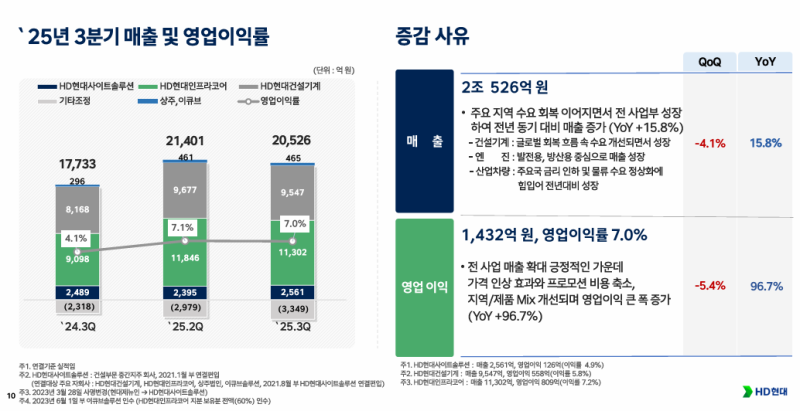

◆ HD현대사이트솔루션

• 매출 2.05조 원(-4% QoQ, +16% YoY), 영업이익 1,432억 원(-5% QoQ, +97% YoY)

• 매출 확대와 가격 인상, 프로모션 축소, 지역·제품 믹스 개선

• 글로벌 회복세에 성장세 유지

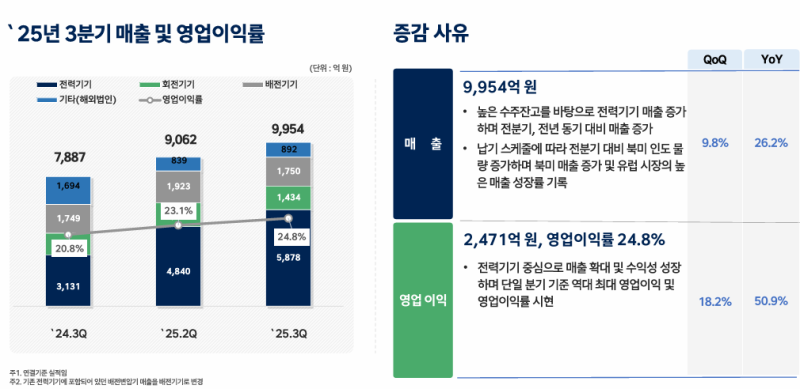

◆ HD현대일렉트릭

• 매출 9,954억 원(+10% QoQ, +26% YoY), 영업이익 2,471억 원(+18% QoQ, +51% YoY)

• 북미 전력망 수요, 데이터센터 투자 확대로 사상 최대 이익

• 전력기기 중심 외형 확대 및 수익성 향상

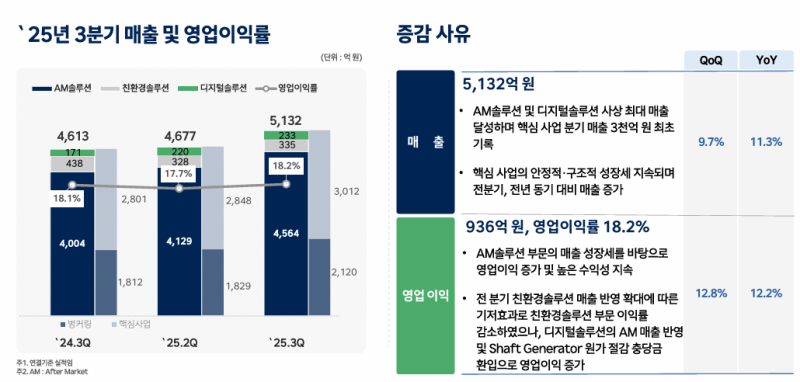

◆ HD현대마린솔루션

• 매출 5,132억 원(+10% QoQ, +11% YoY), 영업이익 936억 원(+13% QoQ, +12% YoY)

• AM·디지털 솔루션 중심 성장세 지속, 구조적 수익성 강화

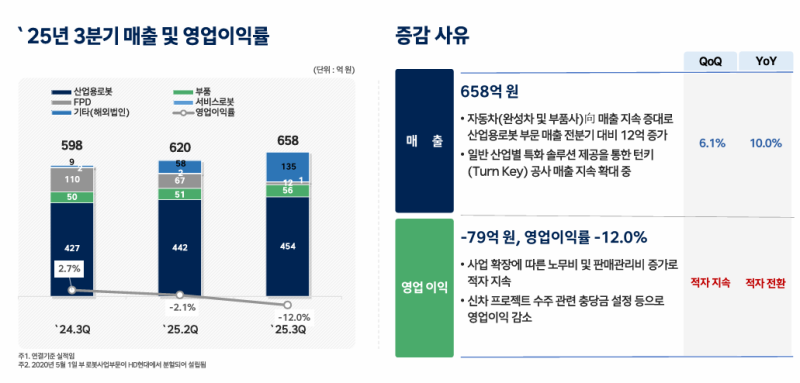

◆ HD현대로보틱스

• 매출 658억 원(+6% QoQ, +10% YoY), 영업이익 -79억 원(적자 지속)

• 인건비 증가 및 신차 프로젝트 충당금 영향

• 신규 투자(1,800억 원) 유치로 R&D 강화, 로봇 파운데이션 모델 확보 등 신제품 개발과 조선소 용접 자동화 솔루션, AI 제어 하이브리드 로봇 등의 개발에 활용할 계획

Q&A

Q. 정제 마진 및 유가 전망?

• 3분기 두바이유는 배럴당 67→70달러로 상승했으며, 재고 효과는 약 160억 원 수준. 러시아산 제품 공급 차질, 미 서부 정유공장 폐쇄, 동절기 수요 증가 등으로 당분간 정제 마진 강세가 지속될 것으로 전망

• 시장금리 동향에 따라 변동 가능성이 있지만, 하락 폭은 낮은 한 자릿수(bp)의 완만한 하락세를 예상하고 있으며, 적극적인 조달비용 절감을 통해 마진 안정화를 지속 추진할 계획

Q. 로보틱스 투자

• KDB 및 KY PE로부터 1,800억 원 투자 유치, 피지컬 AI 핵심 기술인 로봇 파운데이션 모델 확보에 역량 집중 계획

• 2026년 조선소 용접 자동화 솔루션 출시 목표

Q. MASGA 프로젝트

• Cerberus Capital, 산업은행과 약 50억 달러 규모 한·미 해양·조선 공동투자 추진 중

• 향후 미국 측 MASGA 관련 프로젝트에도 주력 조선 계열사와 함께 참여할 계획

Q. 주주 환원 정책?

• 세법·가치 제고 정책 등을 고려해 재무 부담이 적은 범위 내에서 적극적인 주주 환원을 검토 중

• 정부 밸류업 정책 확정 시 적극적 환원에 동참할 것

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.