[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 3분기 실적 모멘텀

• 별도와 연결 모두 영업이익이 QoQ와 YoY 기준으로 개선되며 이익 체력이 지속적으로 강화되는 흐름

• 주정, 석유화학, 합성 제품 전반에서 판매량이 늘어나며 실적 개선의 주요 동력으로 작용

• 국제가 부담이 있었음에도 조달 전략과 공정 효율화 효과가 유지되며 영업이익률이 안정적으로 개선되는 추세

2. 구조적 성장 포인트

• 퓨릿의 매출이 YoY 15 %, 영업이익이 YoY 48 % 증가하며 반도체 제품 중심의 고성장을 이어가는 흐름

• 사업 포트폴리오가 반도체 소재 중심으로 전환되며 수익성이 높은 제품 비중이 확대되는 구조적 변화 진행

• SOOSAN CORPORATION이 안정적 임대 수익과 환율 효과를 기반으로 연결 실적에 꾸준히 기여하며 전체 실적 개선에 긍정적으로 작용

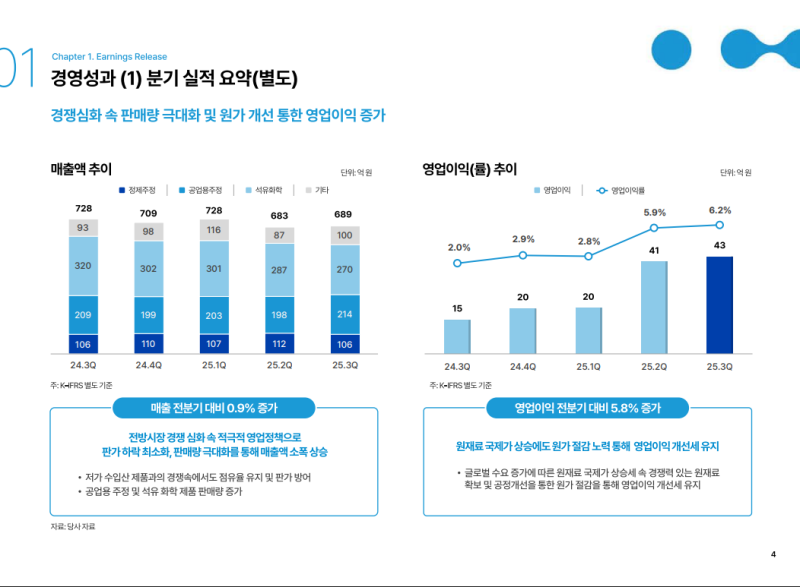

25년 3분기 실적(별도)

◆ 매출 및 이익 현황

• 25년 3분기 매출액 : 689억 원(YoY -5 %, QoQ -1 %)

• 영업이익 : 43억 원(YoY +192 %, QoQ +6 %)

• 매출은 YoY -, QoQ -이나 영업이익은 개선 흐름 유지

◆ 판매량 확대 및 원가 효율 개선

• 전방 시장 경쟁 심화 속에서도 적극적 영업 정책으로 판가 하락 최소화

• 판매량 극대화로 시장 점유율 안정적 유지

• 공업용 주정과 석유화학 제품 판매량이 QoQ +

• 원재료 국제가 상승에도 원재료 조달 전략과 공정 효율화를 통한 비용 절감 노력 지속

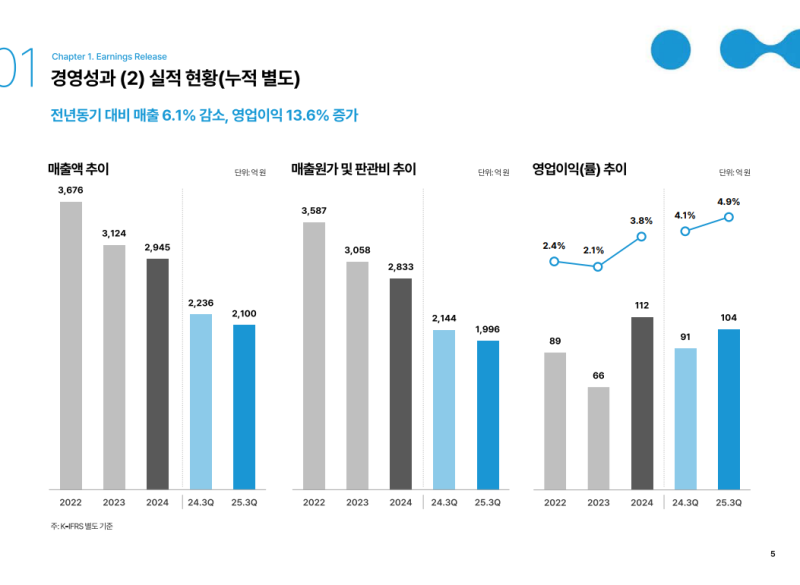

25년 3분기 누적 실적(별도)

◆ 누적 실적 현황

• 25년 3분기 누적 매출액 : 2,100억 원(YoY -6 %)

• 누적 영업이익 : 103억 원(YoY +14 %)

• 영업이익 전분기 대비(QoQ +6 %)로 개선 흐름 지속

◆ 판매량 증가 및 수익성 개선

• 판매량 증가에도 일부 제품 판가 하락 영향으로 매출액 YoY -

• 영업이익은 2분기 대비(QoQ +) 및 전년동기대비(YoY +)로 개선

• 2분기에는 YoY -였던 영업이익이 3분기에는 YoY +로 전환

• 하반기 전략 및 영업 활동이 매출과 수익성에 긍정적으로 반영된 흐름

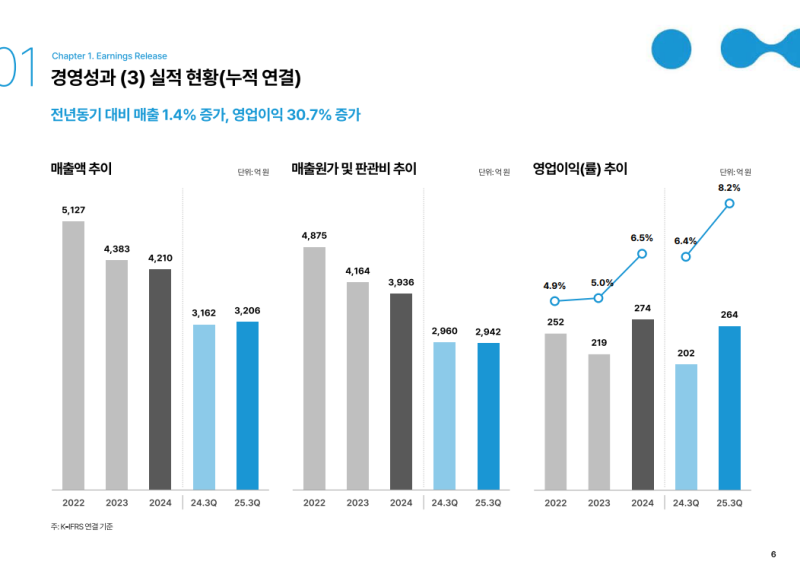

25년 3분기 실적(연결)

◆ 매출 및 이익 현황

• 25년 3분기 매출액 : 3,206억 원(YoY +2 %)

• 영업이익 : 263억 원(YoY +31 %)

• 연결 자회사 퓨릿 : 매출 YoY +15 %, 영업이익 YoY +48 %로 견조한 성장 지속

• 전방 산업 성장에 맞춘 제품 포트폴리오 재편을 통해 매출 확대와 수익성 개선 동시 추진

◆ 자회사별 실적 기여

• 퓨릿은 합성 제품 기술 경쟁력을 기반으로 경쟁사 물량을 대체하며 시장 점유율 확대

• 정제 제품 판매 증가로 원가 효율성 개선

• 반도체 제품 매출 비중이 전체의 약 70 %로 확대되며 반도체 소재 중심 전문 기업으로 도약

• SOOSAN CORPORATION은 안정적 임대 수익과 환율 효과로 매출 및 영업이익 YoY +

• SOOSAN CORPORATION 실적 개선이 연결 기준 실적에 긍정적 기여

• 3분기 누적 기준 전년 실적을 상회하는 성과 시현

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.