[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 반도체 전방 회복에 따른 매출 성장 가속

• AI·고성능 메모리 중심으로 반도체 소재 출하 증가

• 주요 고객사의 증설 효과가 본격 반영되며 연속 성장 흐름 유지

2. 수익성 개선과 이익 레벨업 확인

• 원재료 가격 하락과 가동률 상승으로 전년 대비 이익 크게 확대

• 연결·별도 모두 영업이익 60 % 이상 증가하며 구조적 개선 흐름 확인

3. 신규 설비 초기 부담 감안해도 중기 전망은 우상향

• 단기 고정비 증가 존재하나 고객사 생산 확대와 AI 수요 확대로 성장 모멘텀 지속

• 고부가 제품 비중 확대로 중기 수익성 회복 기반 확보

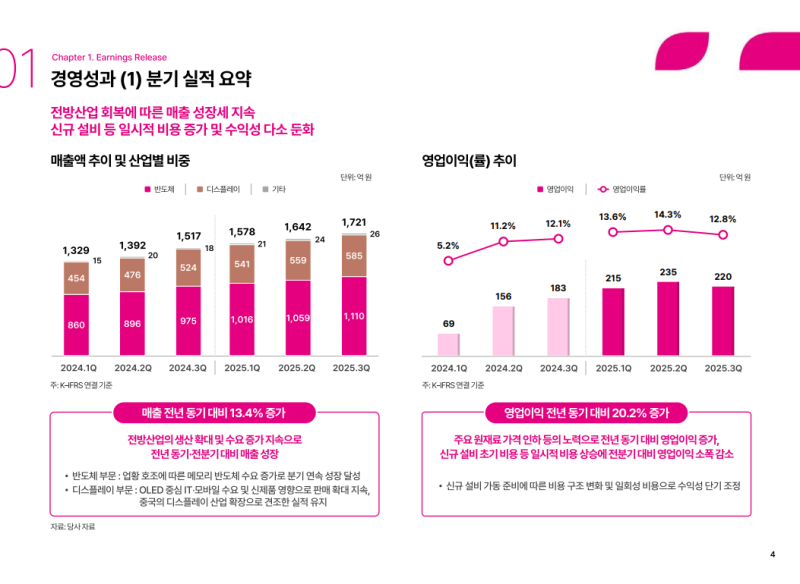

2025년 3분기 실적

◆ 전사 실적 요약

• 3분기 연결 매출액 : 1,721억 원(YoY +13 %, QoQ +5 %)

• 반도체 및 디스플레이 전방 수요 회복에 따른 매출 성장 지속

• 영업이익 : 220억 원(YoY +20 %)

• 원재료 가격 인하와 공장 가동률 상승 효과 반영

• 천안 불산 공장 2차 투자 완료에 따른 감가상각 증가 및 일회성 비용 발생으로 QoQ 영업이익 감소

◆ 부문별 실적

• 반도체 부문은 AI 및 서버용 고성능 메모리 중심 전방 수요 개선으로 분기별 연속 성장 흐름 유지

• 주요 고객사의 메모리 반도체 증설 및 생산 확대에 따른 소재 출하 증가

• 디스플레이 부문은 OLED 중심 스마트폰·IT 신제품 출시 영향으로 QoQ 판매 확대

• 중국 디스플레이 산업의 생산·점유율 확대 및 정부 정책 지원 영향으로 소재 출하 증가

◆ 수익성 변화

• 영업이익률은 YoY 개선 흐름 유지

• 원재료 가격 조정 및 가동률 상승이 수익성 개선 요인

• 신규 설비 가동 준비에 따른 고정비 증가와 일회성 비용 반영으로 QoQ 수익성 둔화

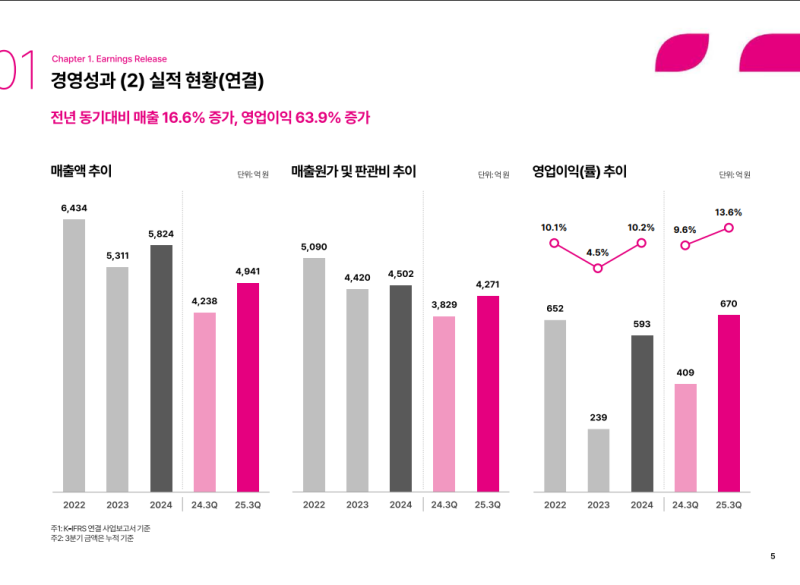

◆ 연결·별도 기준 실적

• 연결 매출액 : 4,941억 원(YoY +16.6 %)

• 연결 영업이익 : 670억 원(YoY +63.9 %, 영업이익률 13.6 %)

• 연결 매출원가 및 판관비 : 4,271억 원(YoY +11.5 %)

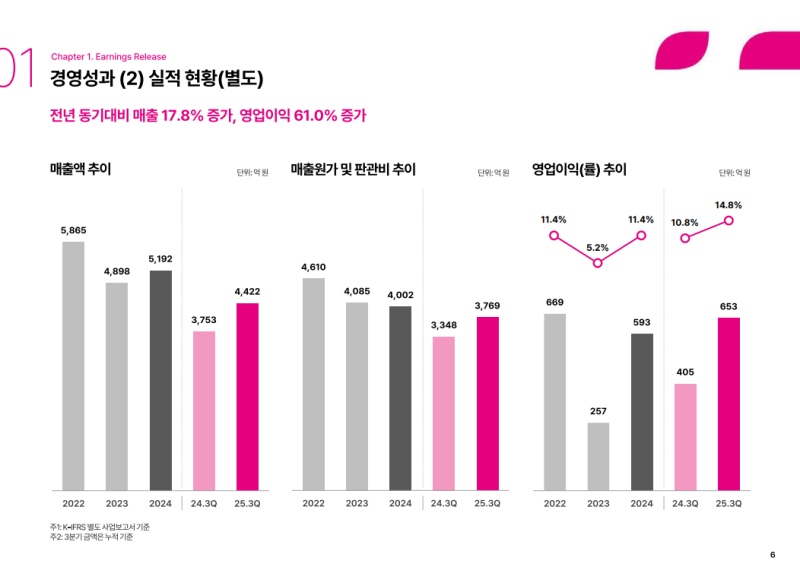

• 별도 매출액 : 4,422억 원(YoY +17.8 %)

• 별도 영업이익 : 653억 원(YoY +61 %, 영업이익률 14.8 %)

• 별도 매출원가 및 판관비 : 3,769억 원(YoY +12.5 %)

◆ 향후 계획

• 신규 설비 가동 초기의 일시적 비용 부담 존재로 단기 수익성 제한 가능성

• 주요 고객사의 생산 확대와 AI 고성능 메모리 수요에 기반한 반도체 소재 성장 지속 전망

• 고부가 제품 비중 확대와 비용 효율화 중심의 점진적인 수익성 회복 추진

• 고객사와의 협력 강화 및 안정적 공급 기반을 통한 지속 성장 계획

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.