[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심포인트

1. Safe Harbor 조기 착공 효과

• ITC 추가 수령 가능성으로 미국 주택용 에너지사업 정상화 기대

• 법안 통과 이후 조기 착공을 통한 세액공제 혜택 확보 움직임 확대

• 세이프 하버 충족 프로젝트는 매각 시 밸류 우위 가능성 존재

2. 셀·모듈 생산 정상화

• 8월 셀 품질 이슈 해소, 9월 미국 모듈 생산 재개 예정

• 품질 이슈로 3분기 AMPC 약 1,200억 원(QoQ 감소) 전망, 정상화 시 수익성 회복 기대

• 비중국산 공급망 안정화로 향후 미국 FOC 규제 강화 시 대응력 확보 가능

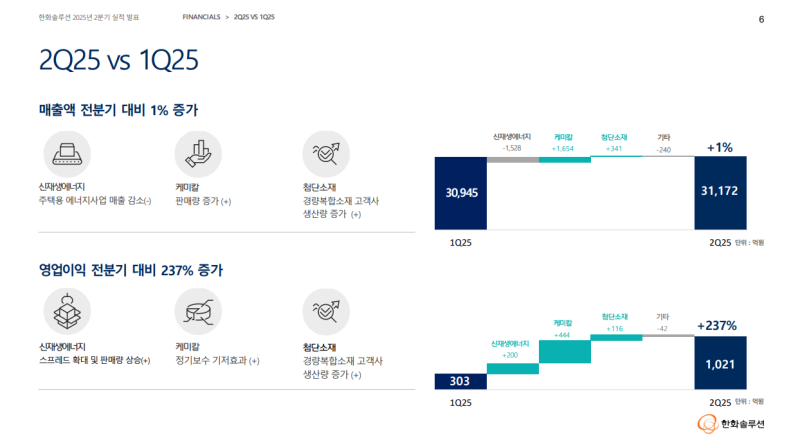

2Q25 vs 1Q25 실적 비교

◆ 매출액: 31,172억 (QoQ +1%)

• 신재생에너지: –1,528억 (주택용 에너지사업 매출 감소)

• 케미칼: +1,654억 (판매량 증가)

• 첨단소재: +341억 (경량복합소재 고객사 생산량 증가)

• 기타: –240억

◆ 영업이익: 1,021억 (QoQ +237%)

• 신재생에너지: +200억 (스프레드 확대 및 판매량 상승)

• 케미칼: +444억 (정기보수 기저효과)

• 첨단소재: +116억 (경량복합소재 고객사 생산량 증가)

• 기타: –42억

2025 시장 전망

◆ 신재생에너지

• 미국: 정책 및 금리 변화가 주목되는 가운데, 40GW+ 시장규모 전망

• 유럽: 높은 레벨 수준 및 저가 경쟁 지속, 일부 국가 재생에너지 비율 목표 상향 → 70GW+ 시장규모 전망

• 중국: 300GW 중반의 전세계 절반 이상 시장규모 유지 전망

• 한국: 재생에너지 수요 지속, 3~4GW 시장 유지 전망

◆ 케미칼

• LDPE: 중국 경기부양책 발표에 따른 수요 개선 기대, 시중질 지속으로 개선폭 제한 전망

• 가성소다: 신증설에 따른 공급 증가에도, 하반기 EV 판매수요 확대에 따른 수요 증가로 점진적 수급 개선 기대

• PVC: 신증설에도 불구, 중국 경기부양책에 따른 수요 회복 및 개발수요의 견조한 상승세, 점진적 시황 개선 예상

• TDI: 공급 증가 및 수요 부진 지속으로 약세 시황 전망

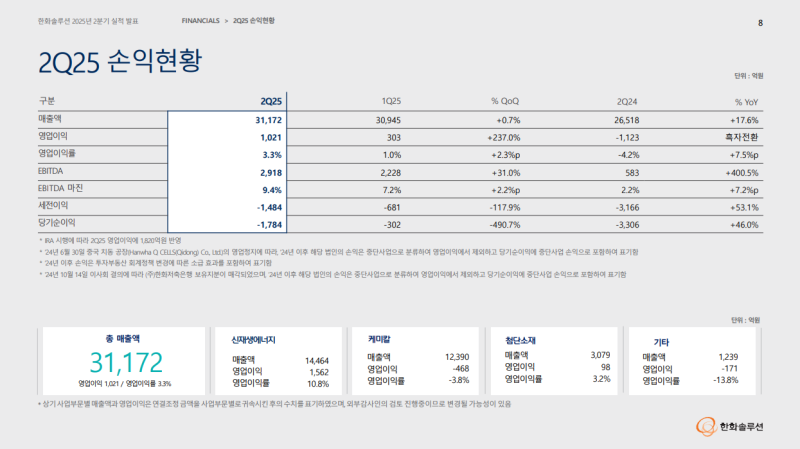

2Q25 손익현황

• 매출액: 31,172억 (QoQ +0.7%, YoY +17.6%)

• 영업이익: 1,021억 (QoQ +237.0%, 흑자전환)

• 영업이익률: 3.3% (QoQ +2.3%p, YoY +7.5%p)

• EBITDA: 2,918억 (QoQ +31.0%, YoY +400.5%)

• EBITDA 마진: 9.4% (QoQ +2.2%p, YoY +7.2%p)

• 세전이익: -1,784억 (QoQ -117.9%, YoY +53.1%)

• 당기순이익: -1,784억 (QoQ -490.7%, YoY +46.0%)

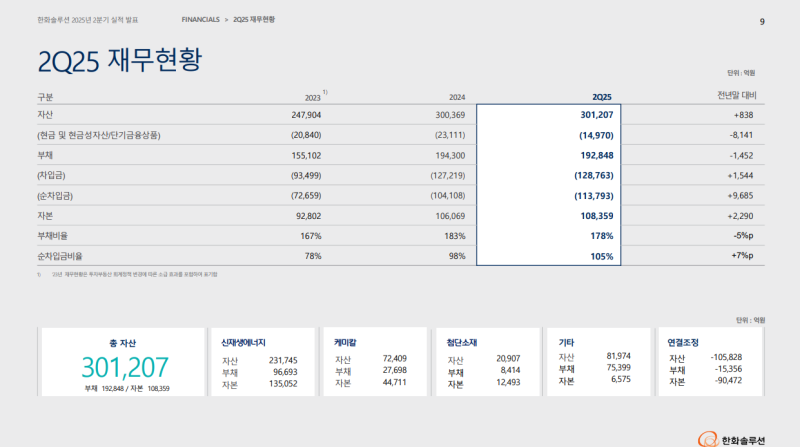

2Q25 재무현황

• 자산: 301,207억 (전년말 대비 +838억)

• 현금 및 현금성자산/단기금융상품: 14,970억 (전년말 대비 -8,141억)

• 부채: 192,848억 (전년말 대비 -1,452억)

• 차입금: 128,763억 (전년말 대비 +1,544억)

• 순차입금: 113,793억 (전년말 대비 +9,685억)

• 자본: 108,359억 (전년말 대비 +2,290억)

• 부채비율: 178% (전년말 대비 -5%p)

• 순차입금비율: 105% (전년말 대비 +7%p)

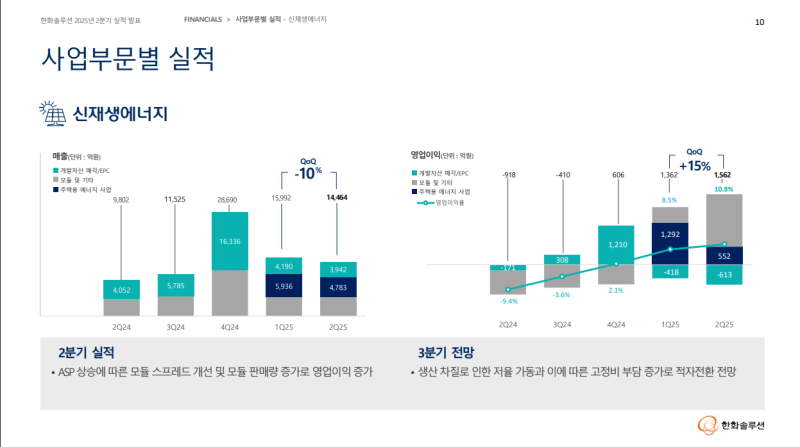

신재생에너지

◆ 2분기 실적

• 모듈 판매량 증가와 판가 상승에 따른 스프레드 개선으로 영업이익 1,562억 원 기록

• 모듈 및 기타: 1,623억 원

• 개발자산 매각 및 EPC: -613억 원

• 주택용 에너지 사업: 552억 원

• 2분기 주택용 에너지 사업 금융상품 평가손실: 576억 원(기타 비용 반영)

• 상반기 주택용 에너지 사업 누적 영업이익: 1,847억 원

• 상반기 금융상품 평가손실 누적: 1,436억 원

◆ 금융상품 평가손실 부연

• TPO 자산 매각과 동시에 소수 지분 투자

• 향후 VPP 운영, 태양광 재생에너지 인증서 매각, 계약 갱신 등을 통한 수익 확보 계획

• 미래 기대 수익을 현재 가치로 할인 시 당기 손실 인식 가능성

• 향후 실제 수익 발생 시 금융상품 평가손익 플러스 전환 가능

◆ 3분기 전망

• 한국·말레이시아 공장 셀 품질 이슈로 셀·모듈 생산성 저하, 고정비 부담 증가로 적자 전환 예상

• 동 이슈로 AMPC 예상금액 약 1,200억 원(QoQ 감소)

◆ 기타 현황

• 미국 카타스빌 공장: 미국 건설 시황 악화 및 안정성·효율성 개선 위한 유지보수 진행

• 양산 일정 4분기, 본격 판매 일정 2026년 1분기로 조정

◆ 가이던스 조정

• 연간 판매량: 7.5GW

• 연간 AMPC: 약 7,000억 원

• 개발자산 매각·EPC 3분기 매출: 약 8,000~9,000억 원

• 개발자산 매각·EPC 2025년 연간 매출: 약 4조 원

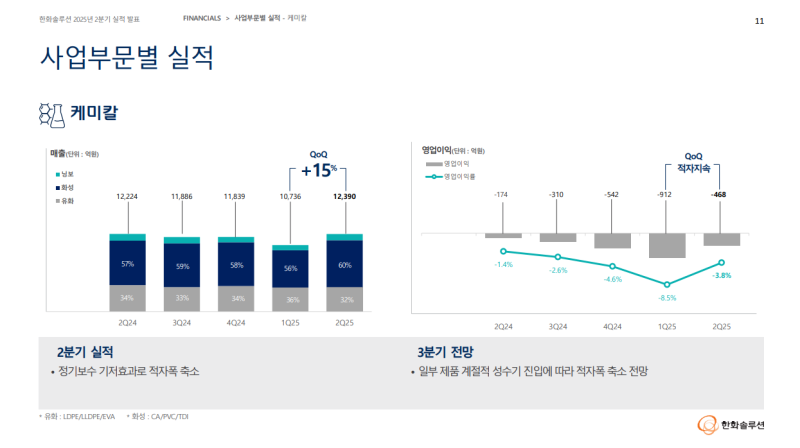

케미칼

◆ 2분기 실적

• 가성소다 등 일부 제품 시황 약세에도 불구, 전분기 전기보수 기저효과로 영업이익 -468억 원 기록하며 적자 폭 축소

• 매출액: 12,390억 원 (QoQ +15%)

• 영업이익률: -3.8%

◆ 3분기 전망

• 일부 제품의 계절적 성수기 진입에 따라 적자 폭 축소 전망

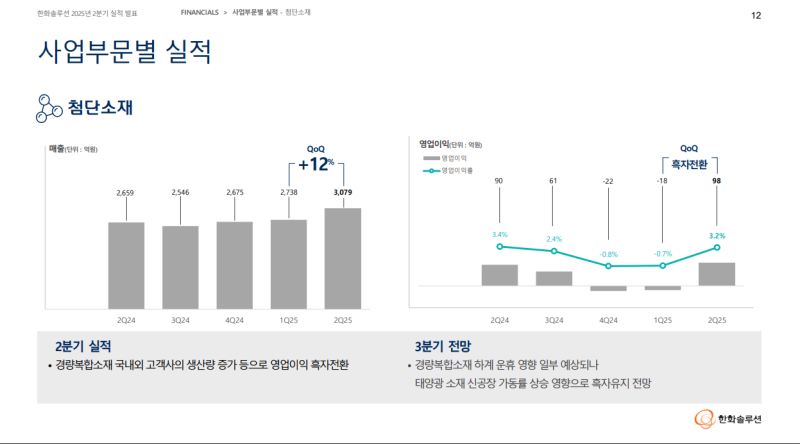

첨단소재

◆ 2분기 실적

• 국내외 경량복합소재 고객사의 생산량 증가로 영업이익 98억 원 기록하며 흑자 전환

• 매출액: 3,079억 원 (QoQ +12%)

• 영업이익률: 3.2%

◆ 3분기 전망

• 경량복합소재 고객사 하계 운휴 영향 일부 예상되나, 태양광 소재 신공장 가동률 상승으로 흑자 기조 유지 전망

◆ 지분법 손익

• 2분기: 화학제품 약세에 따른 스프레드 축소 및 하나오션 주가 영향력 감소로 지분법 손익 감소

• 3분기: 납스타 투입가 하락 및 일부 화학제품 시황 개선에 따른 스프레드 확대 예상 → 지분법 손익 증가 전망

Q&A

Q. 중국 소재 사용 규제가 강화되는 상황에서 비중국산 웨이퍼 조달은 어떤 방식으로 할 수 있는지, 그리고 비용 상승 시 가격 전가가 가능한지?

• 비중국 폴리 업체와 거래 물량 확대 및 제조업체 원산지 증빙 책임 강화

• 맞춤형 주문을 통한 공급망 다변화와 철저한 관리 추진

• 미국 카터스빌 공장에 잉곳·웨이퍼·셀 제조 라인 건설 중 → 향후 논란 없는 제품 생산 가능 기대

Q. TPO 사업의 올해 연간 가이던스를 제공할 수 있는지?

• OBBBA 법안 통과 이후 관망세 확대에 따라 시장 전망 불확실성 높음

• 세부 행정 명령 확정 이후 시장 방향성 결정될 것으로 예상

• 현재 시점에서는 3분기 또는 하반기 주택용 에너지 사업 가이던스 제공 어려움

Q. 투자 세액 공제 조기 일몰 및 상반기 투자 시 2030년까지 준공 요건 충족 시 혜택 부여 규정이 모듈 사업과 다운스트림(EPC·프로젝트 매각)에 미치는 영향은?

• AMPC 법안 개정으로 미국 내 단순 모듈 조립만 수행하는 중국계 태양광 업체는 EPC 인센티브 대상에서 제외

• 미국산 모듈 대비 가격 경쟁력 확보 어려울 것으로 전망

• AMPC 인센티브 수령 위해 2032년까지 미국산 재료비 비중 65% 충족 필요

• 해당 요건 충족 위해 공급 구조 점검 및 준비 진행

• 보조금 수령 위해 프로젝트 착공을 앞당기는 움직임 예상

• 장납기 자재 선발주 또는 투자비 5% 선납으로 착공 인정 받는 사례 지속 예상

• CNI처럼 모듈만 디벨로퍼에게 판매하는 경우 세이프 하버 룰 적용 시 모듈 수요 증가 가능성 존재

Q. 주택과 TPO 부분의 내수 금액이 약 390억 원으로 평가되는 것이 맞는지, 그리고 향후 성장 전망과 3년간 마진·시장 점유율 전망은 어떻게 되는지?

• 주택용 에너지 시장은 25D 조항 삭제로 전체 시장 규모 축소 가능성 존재

• 현금 및 론 기반 모델 위축으로 TPO 수요 확대 예상 → 시장이 TPO 중심으로 재편될 가능성 큼

• 당사는 TPO 모델 기반으로 48E 인센티브 수혜 가능성이 높음

• 2028년까지 전체 시장 규모는 축소 흐름 가능성 있으나, NIOC 비율 충족·DC 모듈 적극 활용으로 시장 점유율 확대 계획

• 시장 방향성이 미정인 상황으로, 현재 시점에서 마켓셰어·볼륨·마진 등 공식 가이던스 제공 어려움

• 경쟁사 대비 강점은 주택용 시장 내 점유율과 큐셀 모듈 브랜드 가치, TPO 금융업체와의 연계 판매로 인한 모듈 신뢰도

Q. 판매량 가이던스를 7.5GW로 조정한 이유가 품질 이슈 때문인지, 미국 내 웨이퍼 공장 가동이 문제 해결에 도움이 되는지, 가동 시점은 언제인지?

• 판매량 가이던스는 기존 9GW에서 7.5GW로 1.5GW 하향 조정되었으며, 주요 원인은 카터스빌 공장 가동 지연, 한국·말레이시아 셀 품질 이슈, 유럽 등 일부 프로젝트 지연에 따른 출하량 감소

• 카터스빌 공장 지연으로 고효율 셀 대신 출력이 낮은 모듈을 생산하게 되어 약 450MW의 출하량 감소

• 한국·말레이시아 셀 품질 이슈로 인한 생산성 저하와 수출량 감소로 약 450MW 영향을 받음(7월 말 이슈 해결, 8월부터 정상 수출 예정)

• 여기에 유럽 등 일부 프로젝트 계약 지연으로 약 500MW 출하량이 감소했으며, 해당 물량은 내년 정상 출하 예정

• 카터스빌 공장 양산은 2025년 4분기에 시작해 2026년 1분기부터 본격 판매 계획

Q. TPU 사업의 중장기 전망과 경쟁사 대비 장단점은 무엇인지?

• 강점: 주택용 시장 점유율, 큐셀 모듈 브랜드 가치, TPO 금융업체와 연계한 판매로 모듈 신뢰도 확보

• 단점에 대한 구체 언급 없음

Q. 개발 자산 매각 및 EPC 사업의 하반기 영업이익 전망은?

• 매출 가이던스: 3분기 8,000억~9,000억 원, 연간 4조 원 유지

• 수익성: 프로젝트 매각이 하반기 예정되어 있어 상반기 대비 개선 전망

Q. 3분기 적자 가이던스가 주택용 사업 문제 때문인지, 아니면 카터스빌 관련 일회성 비용 반영 때문인지?

• 3분기 신재생에너지 부문은 영업이익 약 1,000억 원 초반의 적자 예상

• 말레이시아와 한국 셀 품질 이슈로 모듈 생산성이 저하되어 AMPC가 약 600억 원 감소, 3분기 AMPC는 1,200억 원 수준 예상

• 셀 품질 이슈는 7월 말 해결, 8월부터 미국으로 셀 수출 정상화, 9월부터 미국 모듈 생산 정상화 전망

• 공장 저율 가동에 따른 가공비 상승과 자재 관세 부담이 3분기부터 본격 반영되어 원가 상승 → 모듈 스프레드 축소 예상

• 모듈 판매량은 생산성 저하에도 불구하고 재고 활용으로 2분기와 유사하거나 소폭 증가 전망

• 주택용 에너지 사업은 OBBBA 법안 통과 이후 관망세 확대로 시장 전망 불확실성이 높아, 3분기 및 하반기 공식 가이던스 제공 어려움

Q. 이번 분기 모듈 판가가 전분기 대비 얼마나 상승했는지, 다음 분기 판가 전망은 어떻게 되는지?

• ASP 상승폭에 대한 구체적인 수치는 미제공

• 시장 흐름상 ADD 및 기타 관세 영향으로 2분기까지는 ASP 반등세를 보였으나, 2분기 말부터 OBBBA 법안 통과로 인한 불확실성 확대로 관망세 심화 → 단기적으로 보합세 전망

• 2분기 ASP는 유틸리티 부문 국가 프로젝트 물량 집중으로 상승했으나, 일회성 영향으로 3분기에는 효과 소멸에 따라 소폭 하락 예상

Q. 라오스·인도·인도네시아에 대한 미국 반덤핑 조사 향후 일정은 어떻게 되는지?

• 1차 조사 개시: 8월 6일

• 1차 결과 발표: 8월 말 예상

• 최종 결정: AD는 2026년 4월, CVD는 2026년 2월 예상

Q. 미국 태양광 시장 관망세의 원인이 행정명령과 추가 조사 때문이라면, 향후 타임라인과 회사의 시나리오는 어떻게 되는지?

• 행정명령 내용이 아직 발표되지 않아 현재로서는 상황을 예의주시 중

• FOC 인증 절차가 까다로워질 경우, FEOC에서 비교적 자유로운 당사로 수요가 몰릴 가능성이 있어 기회 요인이 될 수 있음

• 반면, 세이프 하버의 시공 인정 요건이 복잡해지거나 강화될 경우 대형 유틸리티 고객의 태양광 프로젝트 수요가 감소하고, 다른 에너지원으로 전환될 가능성 존재

Q. 다운스트림 프로젝트 매각 사업의 수익성이 향후 긍정적으로 영향을 받을 수 있는지?

• 세이프 하버를 충족해 ITC를 받을 수 있는 프로젝트는 그렇지 못한 프로젝트보다 시장에서 더 높은 밸류를 받을 가능성 존재

• 다만 매각 시점에 시장에 나와 있는 매물 규모 등 다른 요인들도 가격에 영향을 미치므로 절대적인 결정 요인은 아님

• 여러 배경 요인 중 하나로 긍정적 영향을 줄 수 있음

Q. 4분기 셀 생산과 미국 내 모듈 조립 정상화 시, 3분기 관세·공급망 재편으로 인한 원가 상승분을 판가에 전가할 수 있는지?

• 하반기부터 관세 이슈와 비중국산 중심 공급망 구축으로 원가 상승 예상

• 판가 전가 여부는 시장 수요와 규제 변화에 따라 결정될 전망

• 법안 통과 이후 단기적으로 수요 급증 가능성이 있으며, FOC 인증 절차가 까다로워질 경우 당사로 수요 집중 가능성 존재

• 이러한 요인에 따라 판가 전가가 일부 또는 상당 부분 가능해질 수 있음

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.