[편집자주] 파이낸스스코프는 단독성 기사, 인사이트 등을 담은 내용을 유료로 제공하고 있습니다. 유료 출고시 제목은 '프리미엄 회원에게만 제공되는 기사입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

큐렉소, 회복되고 있는 인도 사업 및 의료기기 매출 비중 증가로 포트폴리오 환골탈태

큐렉소가 의료로봇 인도 수출 정상화 및 의료로봇 부문 매출 비중 증가로 주력 사업 포트폴리오 강화에 나서고 있다.

회사의 사업 부문은 ▲인공관절수술로봇 큐비스 조인트, 척추수술로봇 큐비스 스파인 등을 제조·판매하는 의료로봇 부문 ▲임플란트(인공관절 및 보형물 등) 판매 부문 ▲식품 원재료 수입을 담당하는 무역 사업 부문으로 구성돼 있다.

지난 수년 동안 의료로봇 부문 매출 성장은 순조롭지 않았으나 올해를 기점으로 관련 매출 확대가 이어지고 있다. 2026년에는 의료로봇 부문 매출 비중이 총 매출 가운데 60%를 상회할 것이라는 자신감도 내비치고 있어 기업의 근본 사업역량은 빠르게 제고되고 있다.

지난 3분기부터 큐비스 조인트의 일본 공략도 정상적으로 진행되고 있으며, 내년 큐비스 스파인 제품에 대한 건강보험 수가 승인도 일정 부문 기대되고 있어 꾸준한 성장 동력 또한 마련돼 있는 상황이다.

◆ 인도 매출 회복 및 글로벌 수출 지역 확대 순탄

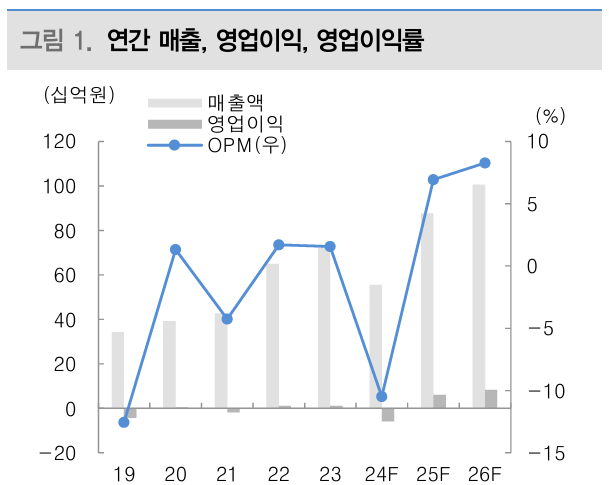

큐렉소는 지난해 매출 555억원, 영업손실 58억원을 기록해 지난 2023년 매출 729억원, 영업이익 11억원 대비 부진한 실적을 기록했다.

실적 하락의 주요 원인은 인도 수출입 유통사 메릴 헬스케어가 큐렉소의 큐비스 조인트 제품에 중국산 부품을 접목시켜 현지서 무단으로 복제 제품을 판매한 것을 꼽는다. 큐렉소는 제품 유통권 회수조치를 취하면서 강력 대응에 나섰으며 2024년 쉘비, 바이오래드 등 현지 2~3개사와 접촉해 협력을 이어가고 있다.

16일 큐렉소 관계자는 “인도향 수출이 정상적으로 진행되던 2023년 기준으로, 회사의 의료로봇 부문 매출은 341억원을 기록했으며 이 가운데 약 90%(310억원 규모)는 인도 수출 물량을 통해 확보한 것이다”며 “새로운 인도 협력사 확보로 의료로봇 매출은 빠르게 회복되고 있고 올해 인도향 매출은 약 300억원 발생할 것으로 예상한다”고 밝혔다.

증권사 전망도 긍정적이다. 한송협 대신증권 연구원은 “큐렉소는 인도 협력사 확대와 더불어 글로벌 판매 국가를 꾸준히 넓히고 있다”며 “이에 올해 매출 877억원, 영업이익 61억원을 달성할 것으로 전망한다”고 진단했다.

큐렉소는 인도와 같은 신흥국 위주로 사업을 늘려나가고 있으며 최근에는 일본 시장 공략에도 박차를 가하고 있다.

회사 관계자는 “당사는 일본 기업 교세라과 협력해 큐비스 조인트 일본 수출을 진행하고 있다”며 “올해 3분기부터 관련 제품 수출이 시작됐다”고 설명했다.

이어 “일본은 고령사회가 상당히 진행된 국가이다”며 “이에 상대적으로 선진국 가운데서도 큰 의료로봇 시장을 형성하고 있는 것으로 파악된다”며 사업 기대감에 대해 긍정적인 입장을 표출했다.

2023년 당시와는 다르게 의료로봇 글로벌 사업 다변화가 이뤄지고 있다는 점도 강조했다. 사측 관계자는 “올해 기준 의료로봇 부문 매출 가운데 약 60%는 인도를 통해 발생하고 있다”며 “이는 2023년 인도향 비중 90% 대비 줄어든 수치이며, 당사의 고객사가 전 세계적으로 확대되고 있다고 볼 수 있다”고 전했다.

한송협 연구원은 “회사는 지난 7월 미국 FDA에 큐비스 조인트 인허가 신청을 완료 했다”며 “2026년 관련 절차 승인이라는 강력한 장기 성장 모멘텀 또한 존재해 글로벌 진출 가속화를 기대할 수 있다”고 언급했다.

대신증권은 큐렉소가 ▲2026년 매출 1010억원, 영업이익 80억원 ▲2027년 매출 1210억원, 영업이익 110억원을 달성해 순조로운 성장을 이어갈 것으로 전망했다.

◆ 진정한 의료로봇 전문 기업으로 성장 목전… 신성장 동력원 구비도 착착

의료로봇 전문 기업을 표방하고 있는 큐렉소지만, 회사의 의료로봇 부문 매출 비중은 최근 5년 새 50%를 넘지 못했다.

전자공시시스템(다트)에 따르면 큐렉소의 총 매출 가운데 의료로봇 부문 매출 비중은 ▲2020년 16.1% ▲2021년 24.5% ▲2023년 46.9%를 기록했으며 지난해에는 인도향 매출 부진으로 매출 비중 34.9%를 기록했다.

올해는 인도향 매출이 빠르게 회복되면서 글로벌 시장 공략도 속도를 내고 있어 지속적인 의료로봇 부문 매출 증가가 전망되는 상황이다. 상반기 기준 의료로봇 부문 매출 비중은 총 매출 가운데 44.9%에 이른다.

큐렉소 관계자는 “꾸준한 사업 확장에 힘입어 회사는 2026년 총 매출 가운데 60% 수준을 의료로봇 사업으로 확보할 계획”이라고 강조했다.

주력 제품 큐비스 조인트와 함께 큐비스 스파인 매출 확대를 위한 행보에도 박차를 가하고 있다.

한국IR협의회 리포트에 따르면 큐렉소의 의료로봇 사업 부문 내 제품별 매출 비중은 ▲큐비스 조인트 60~65% ▲모닝워크 20~25% ▲큐비스 스파인 4~5% ▲기타 및 서비스 매출 5~10%를 차지하고 있다.

회사는 큐비스 스파인 국내 매출 확대를 위해 건강보험 등재 절차를 추진하고 있다.

회사 관계자는 “세브란스 병원과 양산 부산대 병원에서 건강보험 등재 승인을 위한 관련 절차를 진행하고 있다”며 “세브란스 병원에서는 등재 승인을 위한 필요 임상 환자 목표 수 가운데 절반 이상의 인원을 확보한 상태며, 절반 이상 승인 요건을 구비해 나가고 있다. 양산 부산대에서는 관련 자료 제출이 아직 마무리 되지 않아 임상이 시작하지는 않았다”고 말했다.

이어 “관련 절차 충족 이후 건강보험 등재 승인은 늦어도 내년까지는 마무리 될 것으로 예상한다”고 덧붙였다.

이를 두고 하태기 상상인증권 연구원은 “큐비스 스파인의 건강보험 등재가 완료되면 보다 의미 있는 국내 매출이 발생할 것”이라고 분석했다.