[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 엑스코프리 고성장 지속

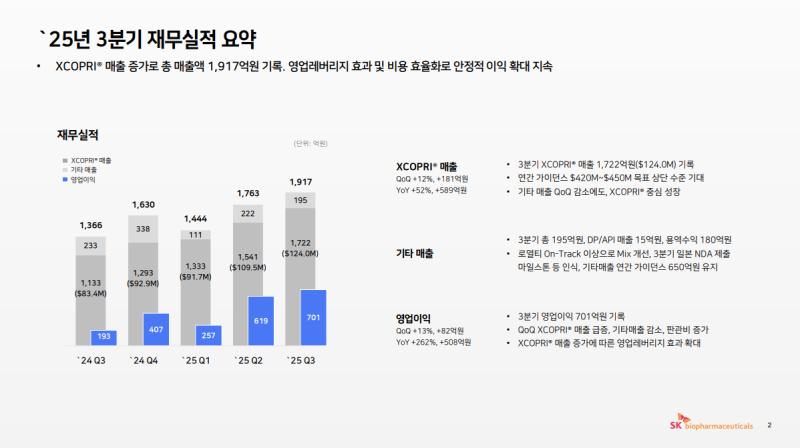

• 3분기 매출 1,917억 원, 영업이익 701억 원으로 역대 최고 실적

• 엑스코프리 매출 1,722억 원 (QoQ +12 %, YoY +52 %), 연간 가이던스 상단 달성 예상

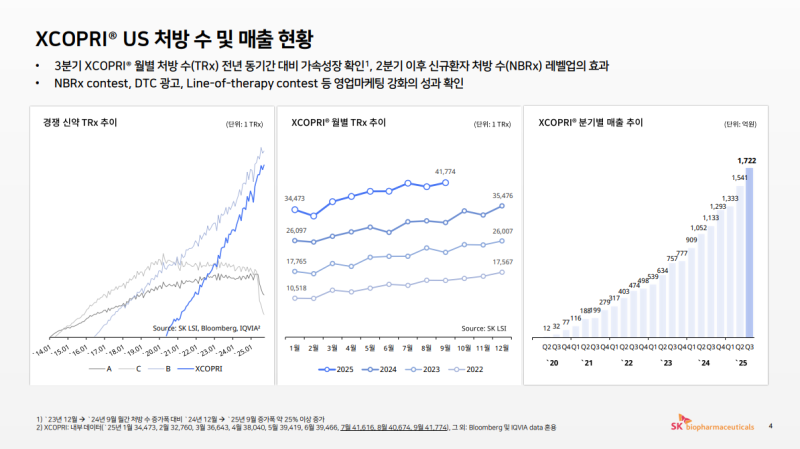

• NBRx 콘테스트, DTC 광고 등 마케팅 효과로 월 처방 수 4만 건 돌파

• MBRx 레벨업 유지로 안정적 성장세 지속

2. 수익성 강화 및 파이프라인 진척

• 엑스코프리 고마진 구조로 영업 레버리지 효과 확대

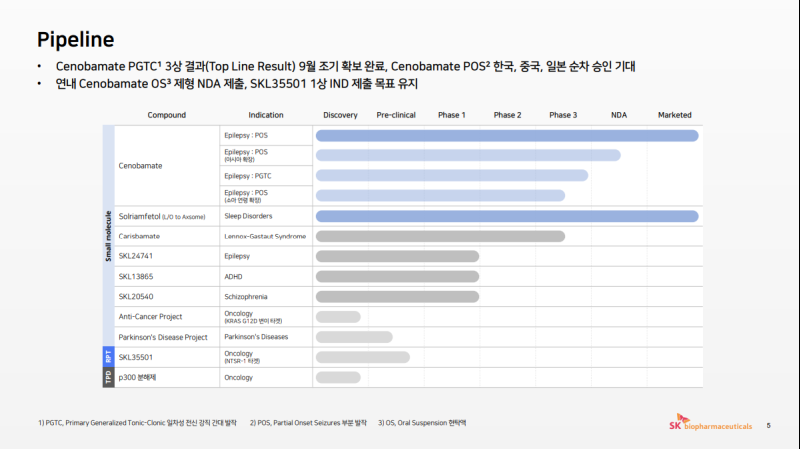

• 세노바메이트 PGTC 3상 결과 확보, 한국·중국·일본 NDA 제출 완료

• OS 제형 NDA 연내 제출, SKL35501 IND 제출 목표 유지

3. 중장기 성장 및 신사업 확장

• 엑스코프리 현금흐름 기반으로 세컨 프로덕트 도입 추진

• RPT·TPD 등 신규 모달리티 확장, 보스턴 바이오텍과 공동 연구 진행

• AI 신약개발·임상 시뮬레이션·뇌전증 관리 플랫폼 등 디지털 혁신 강화

2025년 3분기 실적 요약

◆ 엑스코프리 매출 성장

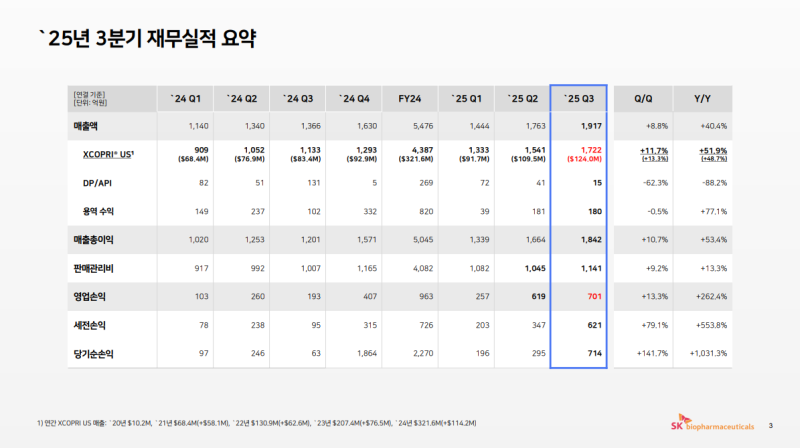

• 3분기 연결 매출액 : 1,917억 원 (QoQ +8.8 %, YoY +40.4 %)

• 엑스코프리 매출 : 1,722억 원 (QoQ +12 %, YoY +52 %)

• 분기 기준 1억 2,400만 달러 기록, 누적 매출 3억 2,500만 달러 달성

• 작년 연간 3억 2,200만 달러를 초과, 연간 가이던스 $420M~$450M 상단 도달 예상

• NBRx 콘테스트, DTC 광고, 라인 오브 테라피 캠페인 등 마케팅 성과 반영

• 2분기 이후 NBRx 신규 환자 증가 지속, 엑스코프리 성장의 가속화 확인

• MBRx 수준이 상향 유지 시 장기적 성장세 지속 가능성 확인

◆ 기타 매출 및 비용 효율화

• 기타 매출 : 195억 원

• 구성 : DP/API 매출 15억 원, 용역 수익 180억 원

• 로열티 매출은 On-Track 이상 수준으로 발생, 반제품·진행 매출은 감소

• 2분기 AI JV 설립 관련 용역 수익 100억 원 이상 발생 후, 3분기 세노바메이트 일본 NDA 제출 관련 100억 원 미만 발생

• 4분기 일회성 용역 수익 일정 수준 이상은 미반영

• 연간 기타 매출 가이던스 : 650억 원 유지

• 판관비 : 1,141억 원 (QoQ +9.2 %, YoY +13.3 %)

• 전사 비용 효율화 지속, 연간 판관비 4,900억 원 대비 집행 규모 축소 전망

◆ 영업이익 및 레버리지 효과

• 영업이익 : 701억 원 (QoQ +13 %, YoY +262 %)

• 기타 매출 감소 및 판관비 증가에도 불구, 엑스코프리 매출 확대에 따른 영업 레버리지 효과 지속

• 누적 영업이익 : 1,577억 원

• 공헌이익률이 높은 엑스코프리 매출 증가로 고정비 대비 수익성 확대 유지

엑스코프리 처방 현황

• 엑스코프리 출시 65개월 차인 9월 기준 월 처방 수는 약 4만 2천 건 기록

• 3분기 총 처방 수는 약 12만 4천 건으로 전년 동기 대비 30 % 이상 증가

• 월간 신규 환자 처방 수는 3분기에도 월평균 1,700건을 상회하며 전년 월평균 1,500건대 대비 한 단계 레벨업된 수준 유지

• 7월 이후 월간 처방 수가 4만 건을 초과, 성장세 가속화 확인

• 전년도 동기간 대비 월간 처방 수 증가 폭은 약 25 % 이상 확대

• 엑스코프리의 MBRx 수준이 상향되며 처방 수의 가속 성장이 발생

• 2023년에도 유사한 패턴이 나타났으며, 당시 4분기에 첫 분기 영업이익 시현

• 이번 성장세는 연초 진행된 MBRx 콘테스트, 5월 런칭 DTC 광고, 라인 오브 테라피 캠페인 등 다양한 영업·마케팅 전략이 유기적으로 결실을 맺은 결과

• 회사는 2026년에도 엑스코프리의 가속 성장을 위한 신규 영업 전략 및 마케팅 활동을 강화할 계획

파이프라인 현황

• 세노바메이트의 전신 강직 간대 발작(PGTC) 적응증 확대를 위한 3상 임상은 계획보다 빠르게 진행되어 9월 16일 탑 라인 결과 확보

• 약효와 안전성 확인 완료, 상세 분석 결과는 12월 미국 뇌전증학회(AES)에서 발표 예정

• 아시아 지역 확장 관련으로 일본 파트너 오노약품공업이 3분기 일본 NDA를 제출하여 한국, 중국, 일본 3개국 NDA 제출 완료

• 한국은 올해 2월, 중국은 2024년 12월, 일본은 2025년 3분기에 NDA 제출

• 한국에서는 최근 승인이 완료되었으며, 올해 말부터 내년까지 순차적인 국가별 승인 절차 완료 예상

• 소아 연령 확장을 위한 안전성 임상에서 환자 모집 완료

• 세노바메이트 현 탑재 제형(OS, Oral Suspension) NDA 연내 제출 예정

• RPT 파이프라인 중 SKL35501의 1상 IND 신청 목표 유지

중장기 성장 전략

• 회사는 엑스코프리의 고마진 성장으로 창출되는 풍부한 프리 캐시플로우를 기반으로 세컨 프로덕트 도입 및 마케팅 플랫폼 레버리징을 추진

• 이를 통해 새로운 모달리티로의 확장과 오픈 이노베이션을 병행하며 균형 잡힌 빅 바이오텍으로의 성장을 목표

• 핵심 기반이 되는 엑스코프리는 재무 실적에서 확인되는 바와 같이 고성장 기조 유지

• 새로운 모달리티 영역인 TPD(Targeted Protein Degradation)와 RPT(Radiopharmaceutical Therapy) 부문에서 SKL35501을 외부 도입

• 추가적인 RPT 파이프라인 도입 계획도 지속 중

• 최근 보스턴 소재 미국 바이오텍과 공동 연구개발 착수, 오픈 이노베이션을 통한 R&D 영역 확장 진행

• 내부 디스커버리 강화에도 속도를 높이며 파킨슨, RPT, TPD 등 다양한 내부 과제 개발 진척

• 세컨 프로덕트 도입은 연내 확정이 어려운 상황이나, 인수 가격 및 조건의 적정성 확보를 위한 협상 지속

• 인수 시 기업 가치가 즉시 상승할 수 있는 조건을 원칙으로 협상 진행

• 향후 변동 사항은 차기 실적 발표 시 업데이트 예정

• 회사는 신약 디스커버리, 임상 개발, 치료 여정(Epilepsy Journey) 전 과정에 인공지능(AI)과 디지털 플랫폼 기반 혁신 도입

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.