[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 실적 안정화와 비용 효율 개선

• 3분기 매출액 3,600억 원, 영업손실 75억 원으로 일회성 퇴직비용 제외 시 흑자 구조

• 해외 및 로열티 매출 비중 40%로 확대, 리니지M·B&S 로열티 성장세 지속

• 인건비 및 감가상각비 조정, 클라우드 비용 최적화 등으로 비용 구조 개선 흐름 안정적

2. 아이온2 출시 및 글로벌 확장 모멘텀

• 11월 19일 아이온2 정식 출시 예정, 젊은 층 공략 및 유저 친화적 BM으로 유입 기대

• 2026년 글로벌 시장 공략 가속: 레이커스·타임테이커스·신더시티·세종 등 신작 라인업 확보

• 리니지 IP 중국 및 북미·러시아 진출, 셩취게임즈와 협업한 아이온 모바일 2026년 중국 출시 예정

3. 수익성 강화 및 신규 사업 확장

• 11월부터 리니지M·2M·W·아이온2에 자체 결제 시스템 도입, 변동비 절감 통한 수익성 개선

• 스핀오프 4종 순차 출시로 레거시 IP 활용 확대

• 모바일 캐주얼 및 서브컬처 장르로 포트폴리오 다변화, 관련 기업 인수·퍼블리싱 계약 진행 중

실적 요약

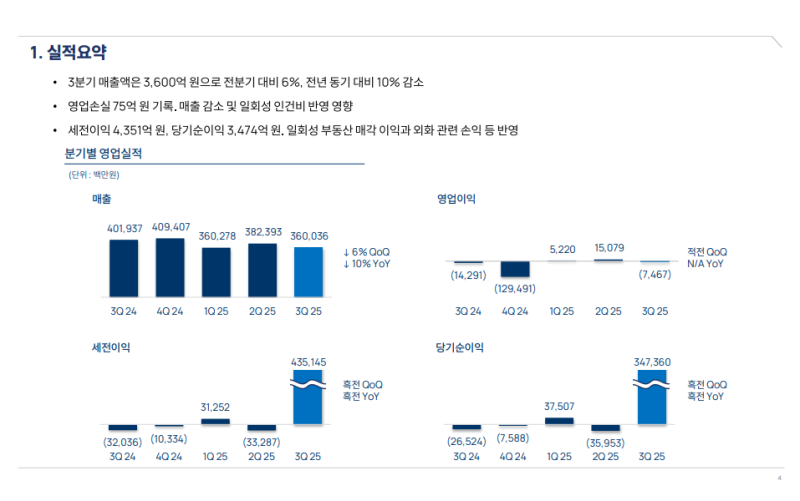

• 3분기 매출액은 3,600억 원으로 전분기 대비 6%, 전년 동기 대비 10% 감소

• 전분기 매출 호조를 보였던 라이 매출 감소 영향 반영

• 영업손실은 75억 원으로, 매출 감소 및 일회성 퇴직 위로금 반영 영향

• 일회성 요인을 제외하면 영업 흑자

• 세전이익은 4,351억 원, 당기순이익은 3,474억 원

• 삼성동 엔씨타워 처분이익 3,559억 원 반영

• 환율 상승에 따른 외화 관련 손익 증가

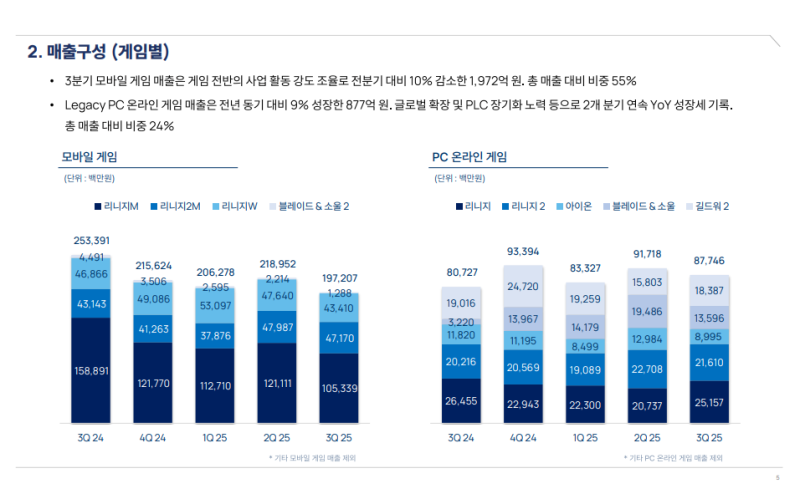

매출 구성 (게임별)

◆ 모바일 게임

• 3분기 모바일 게임 매출은 1,972억 원으로 전분기 대비 10% 감소

• 리니지M은 장기 PLC 강화 전략에 따라 전분기 대비 13% 감소

• 리니지2M은 5월 출시한 동남아 버전 온기 반영으로 전분기 대비 2% 감소, 전년 동기 대비 9% 성장

• 리니지W는 유저 리텐션 강화 중심의 운영으로 전분기 대비 9% 감소

• 11월 5일부터 4주년 기념 대규모 업데이트 진행 예정

◆ PC 온라인 게임

• 3분기 PC 온라인 게임 매출은 877억 원으로 전분기 대비 4% 감소, 전년 동기 대비 9% 증가

• 리니지 1과 길드워 2 확장팩 사전판매 호조가 매출 성장에 기여

• PC 온라인 게임 매출은 2개 분기 연속 전년 동기 대비 성장 기록

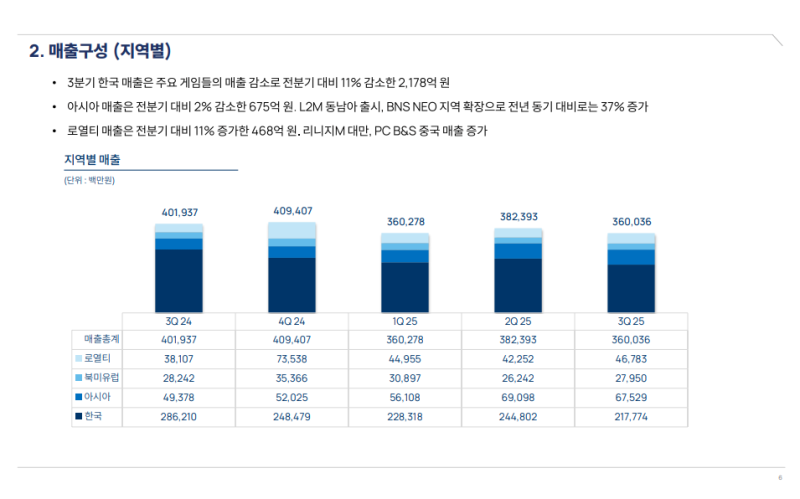

매출 구성 (지역별)

• 3분기 한국 매출은 주요 게임 매출 감소로 전분기 대비 11% 감소한 2,178억 원

• 아시아 매출은 전분기 대비 2% 감소한 675억 원으로, 리니지2M 동남아 출시와 BNS NEO 지역 확장에 따라 전년 동기 대비 37% 증가

• 로열티 매출은 리니지M 및 블레이드 앤 소울 로열티 증가로 전분기 대비 11%, 전년 동기 대비 23% 증가한 468억 원

• 3분기 해외 및 로열티 매출 비중은 전체 매출의 약 40%

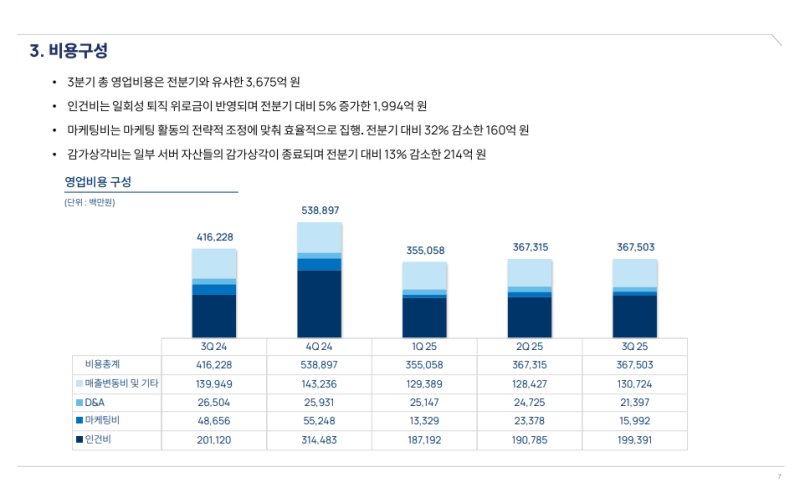

비용 구성

• 3분기 영업비용은 3,675억 원으로 전분기와 유사, 전년 동기 대비 12% 감소

• 인건비는 전분기 대비 5% 증가한 1,994억 원으로, 일부 프로젝트 중단 및 조직 효율화에 따른 일회성 퇴직 위로금 반영

• 마케팅비는 라이브 게임 사업 강도 조율에 따라 전분기 대비 32%, 전년 동기 대비 67% 감소한 160억 원

• 감가상각비는 일부 모바일 게임 서버 자산의 감가상각 종료로 전분기 대비 13%, 전년 동기 대비 19% 감소한 214억 원

• 매출 변동비 및 기타 비용은 전분기 대비 2% 증가, 전년 동기 대비 7% 감소한 1,307억 원

향후 전략 및 주요 계획

◆ 아이온2 출시 및 글로벌 시장 공략

• MMORPG 신작 아이온2 출시가 8일 앞으로 다가옴

• 우수한 게임성과 완성도를 기반으로 MMORPG 이용자 기반 확대 기대

• 2026년 하반기 글로벌 시장 진출 준비 중

◆ 2026년 글로벌 진출 라인업

• 2026년은 글로벌 시장 공략의 원년으로, 아이온2 외에 레이커스, 타임테이커스, 신더시티, 세종 등 주요 타이틀 글로벌 진출 예정

• G-STAR에서 글로벌 시장 타깃의 차세대 MMORPG 신규 공개 예정

◆ 리니지 IP 확장 및 글로벌 서비스 확대

• 리니지W는 2026년 상반기 동남아 재런칭, 하반기 북미·러시아 서비스 확대 예정

• 리니지2M과 리니지M은 중국 출시 준비 중이며, 리니지2M은 11월 말 현지 이용자 테스트 예정

◆ 스핀오프 및 IP 협업 프로젝트

• 레거시 IP 스핀오프 4종이 순조롭게 진행 중

• 2025년 12월 1종, 2026년 1분기 1종, 2026년 하반기 2종 출시 예정

• 셩취게임즈와 PC 아이온 IP 기반 모바일 게임 공동 개발 추진, 2026년 중국 출시 예정

◆ 수익성 제고 방안

• 11월부터 모바일 게임에 자체 결제 시스템 도입

• 퍼플 플랫폼 내 결제 시 자체 결제 시스템 적용을 통해 변동비 절감 및 수익성 개선 추진

Q&A

Q. 이번 지스타에서 공개 예정인 신규 MMORPG의 출시 시기는 언제인지?

• 내부 개발이 상당히 진척된 상태로, 내년 혹은 내후년 초 출시 가능성을 검토 중임

• 현재 IP 보유사와 공동 개발 중으로, 협의를 통해 출시 시기를 확정할 예정

• 이미 완성도가 높은 수준으로, 추가 리파인 과정을 거쳐 빠른 시일 내 출시 가능 전망

• 지스타 현장에서 해당 게임의 방향성과 완성도를 직접 확인 가능

Q. 아이온2의 사전 예약 및 유저 기반 규모는 어느 정도인지, 지역별 반응 차이는 어떤지?

• 사전 예약자 수는 내부 기대치를 상회하였으나 시장 왜곡을 우려해 구체적 수치는 비공개

• 사전 캐릭터 생성은 60개 이상 서버를 세 차례에 걸쳐 진행했으며, 각 차수마다 2~30분 내 마감될 정도로 높은 호응

• 사전 예약 및 캐릭터 생성은 한국과 대만에서만 진행되었으며, 인구 비율에 비례한 참여 수준

• 서구권에서는 9~10월 중 FGT를 진행했으며, 한국·대만과 유사한 긍정적 결과 확인

• 일부 서구권 피드백은 글로벌 런칭 전까지 개선 예정

• FGT 결과가 긍정적이므로 2026년 하반기 글로벌 출시 목표를 유지

Q. 모바일 게임의 자체 결제 시스템은 언제부터, 어떤 게임에 적용되는지?

• 소규모 모바일 게임은 이미 자체 결제 시스템 전환 및 테스트 완료

• 리니지M과 리니지2M은 11월 12일부터 자체 결제 시스템 적용

• 리니지W는 11월 말 적용 예정

• 아이온2는 11월 19일 런칭 시점부터 자체 결제 시스템을 기본 적용

• 이에 따라 11월 내 대부분의 모바일 게임이 자체 결제 시스템으로 전환 예정

Q. 아이온2의 라이트한 비즈니스 모델(BM)에 대한 내부 평가는 어떠한지?

• 유저 친화적 BM을 채택했으나, 매출은 이용자 유입 규모와 결제율의 상호작용에 달려 있음

• BM을 가볍게 설계한 이유는 유저 모수 확대 효과를 극대화하기 위함

• TL 사례를 참고하면 유저 기반 확대로 연간 약 2억 달러 이상의 매출을 달성한 것으로 추정되며, 아이온2도 이와 유사한 구조 기대

• 아이온2는 방대한 오픈 월드·던전·콘텐츠를 갖춰 높은 리텐션율과 장기 흥행 가능성이 높을 것으로 판단

Q. 감가상각비가 QoQ로 감소했는데, 향후에도 추가 감소가 가능한지?

• 리니지W와 블레이드앤소울2 서버 자산 감가상각이 종료되어 전분기 및 전년 대비 감가상각비가 감소

• 이러한 추세는 앞으로도 지속될 전망

Q. 일회성 비용은 3분기에 종료된 것인지, 4분기에도 반영되는 부분이 있는지?

• 올해 전체 기준 약 200억 원 규모의 일회성 퇴직 위로금이 발생 예정

• 3분기에 약 60~70%가 반영되었으며, 4분기 반영분은 소규모에 그칠 전망

Q. 모바일 및 퍼플(PC) 결제 비중은 어느 정도인지?

• 구체적 수치는 비공개이나, 퍼플을 통한 자체 결제 비중이 상당히 높은 수준

• 게임별 차이는 있으나 전반적으로 자체 결제 이용률이 높게 나타남

Q. 인원 감축에도 불구하고 신규 타이틀 출시 속도가 빠른 이유는 무엇인지?

• 구조조정은 전략적 비핵심 인력 중심으로 진행되어 핵심 개발 조직에는 영향 없음

• 라이브 서비스 및 전략적 신작 개발 인력은 유지

• 인센티브 제도를 공헌이익 기준으로 전환하여 효율적 개발과 일정 단축 유도

• 최적 인원과 일정으로 프로젝트를 추진할 유인이 강화된 결과 개발 속도 개선

Q. 아이온2의 주요 타겟 유저층은 어떻게 설정되어 있는지?

• 여러 차례 FGT를 통해 젊은 층의 호응을 확인

• 짧은 플레이 타임을 선호하는 이용자도 즐길 수 있도록 PvE 중심 구조로 설계

• PvP 중심의 기존 리니지류와 달리, 이용자가 원하는 방식으로 플레이 타임을 조절할 수 있는 구조

• 젊은 세대까지 포괄할 수 있는 확장된 이용자층 확보를 목표로 함

Q. 셩취게임즈(Shengqu Games)와의 협업 구조 및 아이온 모바일의 포지션은 어떻게 되는지?

• 아이온 IP와 기존 PC 버전을 기반으로 셩취게임즈가 포팅 개발을 담당

• 중국 내 퍼블리싱은 셩취게임즈가 수행하며, 이에 대해 NC는 로열티를 수취

• 반대로 NC가 글로벌 시장에 출시할 경우 NC가 퍼블리싱을 담당하고 셩취게임즈에 로열티 지급

• 아이온 모바일은 아이온2와는 별개 게임으로, 오픈월드 크기(약 36배)·던전·보스 등 게임 구조가 상이함

• 셩취게임즈는 2026년 중국 내 출시를 목표로 하며, 판호 발급 절차를 진행 중

Q. 신규 투자 및 사업 확장 계획은 무엇인지?

• 아이온2 이후 서브컬처 및 MMORPG 장르의 신규 타이틀 2개사와 퍼블리싱 계약 체결 완료, 내년 말~내후년 초 출시 예정

• 모바일 캐주얼 사업 부문 강화를 위해 전문가 영입 및 조직 확충 진행

• 기술 플랫폼 확장 목적의 기술 기업 인수 및 국내·해외 소규모 모바일 캐주얼 게임사 2곳 인수 완료

• 추가적으로 대형 인수 및 퍼블리싱 협의 중이며, 다음 분기 컨퍼런스콜에서 구체적 프레임워크 공개 예정

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.