[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. AI·비메모리 양산 전환 본격화로 구조적 성장 국면 진입

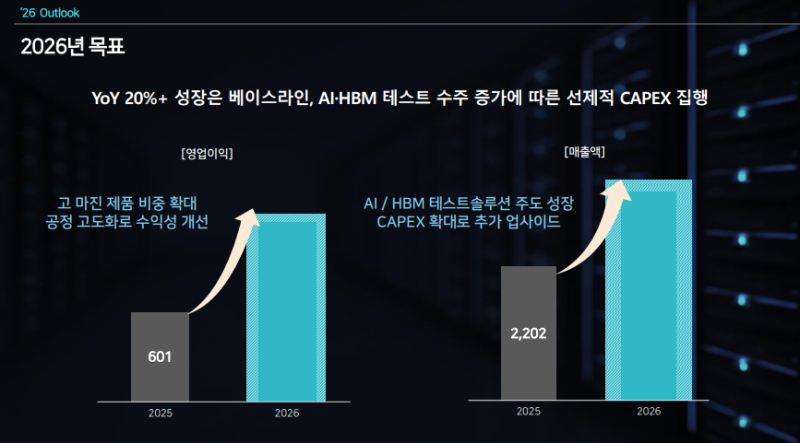

• 2025년 매출 2,202억 원, 영업이익 601억 원 기록(YoY 매출 +26%, 영업이익 +34%)

• AI GPU·ASIC 테스트 소켓 매출 전년 대비 115% 성장

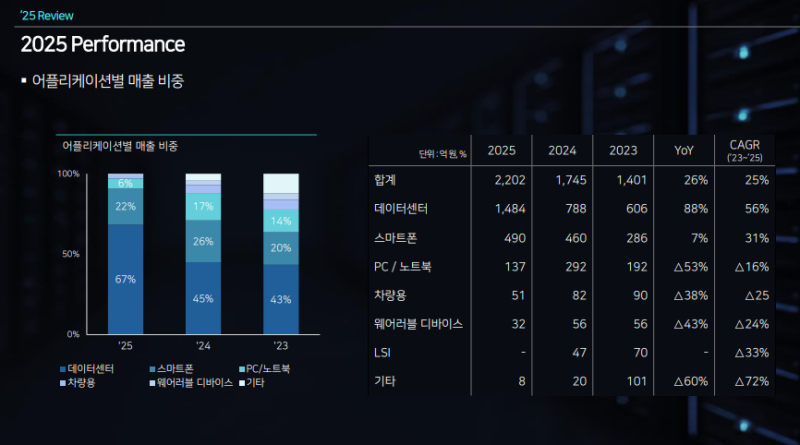

• 비메모리 내 양산 비중이 2024년 20%에서 2025년 40%로 확대

• 시스템 레벨 테스트(SLT) 비중이 양산 매출의 50%를 초과하며 고부가·반복 수주 구조로 전환

• 단기 수요 회복이 아닌 양산 단계 진입에 따른 구조적 성장 국면 진입 확인

2. 2026년 YoY 20% 성장은 목표가 아닌 가시성 확보된 베이스라인

• 2026년 YoY 20% 이상 성장은 신규 고객 확보나 신규 기술 상용화 가정 없이 산정

• 이미 확보된 AI·비메모리 테스트 수주와 양산 가시성만을 반영한 성장률

• AI 가속기·ASIC 테스트 소켓은 기존 고객사 내 테스트 물량 확대와 양산 라인 확장이 동시에 진행 중

• HBM 테스트는 파일럿 단계를 넘어 양산 전환 국면에 진입했으나 초기 물량만 베이스라인에 반영

• AI·HBM 추가 수주, 장비·소재 시너지, 신규 애플리케이션은 업사이드 요인으로 분리 관리

3. AI 매출 비중 70% 이상 확대와 고객 구조의 질적 개선

• 2026년 AI 매출 비중 70% 이상은 기존 AI 고객사의 양산 확정 물량과 반복 주문만 반영

• ASIC 고객사는 2025년 3개사에서 2026년 6개사로 확대 계획

• 주요 AI 고객사는 2025년 8개사에서 2026년 12개사로 확대 계획

• 고객 수 증가와 함께 테스트 범위 확대 및 양산 전환이 병행되며 반복 수주 구조 강화

• AI 매출 비중은 업사이드 반영 시 75~80%까지 확대 가능성 존재

4. HBM 중심 하이엔드 메모리 테스트 시장 지배력 강화

• 글로벌 메모리 빅3 고객사를 대상으로 HBM 테스트 솔루션 공급 개시

• 하이엔드 메모리 테스트 소켓 점유율을 2025년 75%에서 2026년 85%까지 확대 계획

• 제품 수명, 품질 안정성, 양산 대응력 측면에서 검증된 레퍼런스 확보

• 메모리 테스트 단가 상승과 제품 믹스 개선을 통한 ASP 및 수익성 동반 개선 구조

5. 턴키 테스트 솔루션 확산으로 고객 락인 및 진입 장벽 강화

• 테스터·소켓·소재를 통합한 턴키 테스트 솔루션을 HBM 중심으로 공급 개시

• 양산 단계로 갈수록 테스트 조건 최적화, 장비·소켓 호환성, 소모품 관리까지 통합 관리 필요

• 개별 제품 단위 경쟁에서 테스트 플랫폼 단위 경쟁으로 구조 전환

• SoCAM(SOCAMM), HBF 등 고속·고사양 테스트 영역으로 확장 가능성 확보

• 추가 수주 및 장기 거래로 이어질 가능성 확대

6. 고마진 소켓 중심 수익 구조와 CAPEX 리스크 제한적

• 4분기 소켓 부문 영업이익률 약 38%, 장비 부문은 9~10% 수준

• 비수기에도 소켓 매출이 분기 600억 원 이상 유지되며 계절성 약화

• 선제적 CAPEX는 가시화된 수주를 실적으로 연결하기 위한 목적

• 감가상각비 증가가 단기 수익성에 미치는 영향은 제한적

• 고마진 제품 비중 확대와 운영 효율화를 통해 수익성 방어 가능

2025년 연간 및 4분기 실적

◆ 연간 실적 개요

• 2025년 매출 2,202억 원, 영업이익 601억 원 기록

• 전년 대비 매출 26% 증가, 영업이익 34% 증가(YoY +26%, +34%)

• 창사 이래 최대 실적 달성

• 외형 성장과 수익성 개선이 동시에 진행된 실적 구조

◆ 실적 성장 배경

• 단기 수요 회복이나 일회성 요인이 아닌 구조적 시장 변화 영향

• AI 반도체 중심으로 재편되는 시장 환경 속 기술 경쟁력 성과 반영

• AI 반도체 테스트 영역에서의 고객 포지셔닝 강화 효과 반영

◆ 4분기 실적 및 수익성

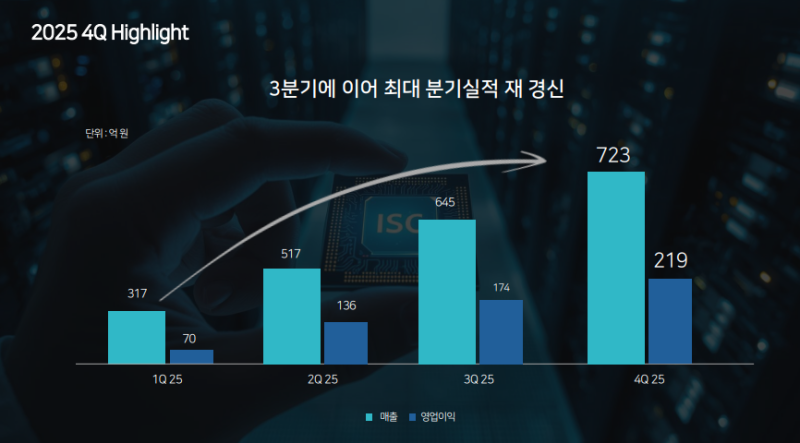

• 4분기 매출 723억 원 기록(QoQ +12%)

• 4분기 영업이익 219억 원 기록(QoQ +26%)

• 영업이익률 30% 달성

• 매출, 영업이익, 영업이익률 모두 분기 기준 최고치 기록

◆ 비메모리 및 AI 반도체 테스트 성과

• AI GPU 및 ASIC 포함 AI 반도체 테스트 소켓 매출 전년 대비 115% 성장

• AI 반도체 테스트 수요의 구조적 확대가 실적 성장의 핵심 요인

• 일반 비메모리 부문에서 고객사 다변화 진행

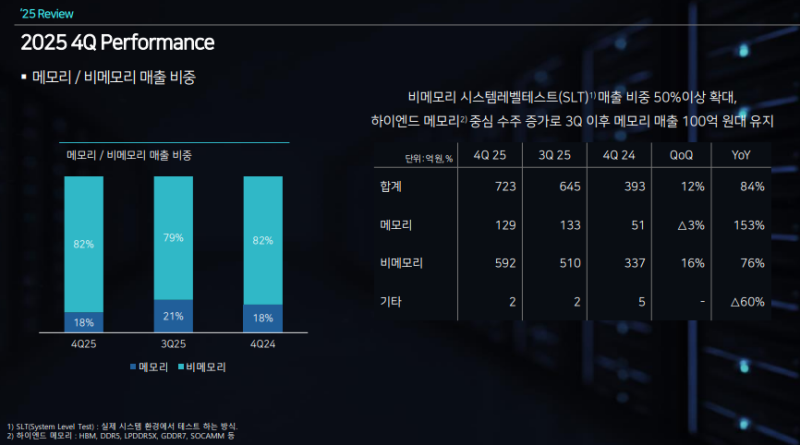

• 시스템 레벨 테스트(System Level Test, SLT) 비중이 양산 매출의 50% 초과

• 제품 믹스 및 기술 포지셔닝의 질적 개선 진행

◆ 메모리 부문 및 애플리케이션 확장

• 하반기 글로벌 메모리 고객사 대상 HBM 테스트 솔루션 개발 완료

• 하이엔드 메모리 중심으로 글로벌 고객사 수요 대응

• 메모리 사업 안정적 성장 궤도 진입

• AI 데이터센터형 테스트 소켓 매출 전년 대비 88% 성장

• 스마트폰 분야 글로벌 고객사 양산 테스트 점유율 확대

• 자율주행 및 로보틱스 분야 신규 고객사 확보를 통한 포트폴리오 다변화 진행

◆ ESG 및 컴플라이언스 체계 구축

• 글로벌 고객사 윤리·안전·ESG 기준 고도화 대응

• 부패 방지 경영 시스템 및 준법 경영 시스템 인증 취득

• 대표이사 직속 SH ESG 조직 신설

• 글로벌 수준의 컴플라이언스 및 ESG 경영 체계 구축

2025년 4분기 실적

◆ 4분기 실적 개요

• 4분기 매출 723억 원, 영업이익 219억 원 기록

• 전분기 대비 매출 12% 증가, 영업이익 26% 증가(QoQ +12%, +26%)

• 지난 3분기에 이어 분기 기준 사상 최대 실적 재경신

• 업종 특성상 비수기 시즌임에도 불구하고 최대 실적 달성

◆ 4분기 실적의 구조적 배경

• 단순한 계절적 반등이 아닌 구조적 성장 결과로 설명

• AI 반도체 중심 수요 확대가 실적에 본격 반영

• 고부가 테스트 소켓 중심 매출 구조 강화

◆ 비메모리 양산 테스트 소켓 수주 확대

• 비메모리 양산 테스트 소켓 수주 증가가 실적 개선의 첫 번째 요인

• AI 가속기 및 ASIC 중심으로 양산 단계 진입 확대

• 고부가 테스트 소켓 출하 물량 빠른 증가

◆ AI 고객사 다변화 및 점유율 확대

• AI 고객사 다변화와 기존 고객사 점유율 확대 동시 진행

• 글로벌 빅테크, 팹리스, OSAT 고객사 전반에서 제품 채택 범위 확대

• 채택 범위 확대와 물량 증가가 동시에 나타난 구조

◆ 하이엔드 메모리 수주 증가

• HBM 테스트 솔루션을 포함한 하이엔드 메모리 수주 증가

• 서버용 DRAM, 그래픽 DRAM 수주 지속 확대

• 메모리 부문 매출이 3분기에 이어 100억 원대 수준 안정적 유지

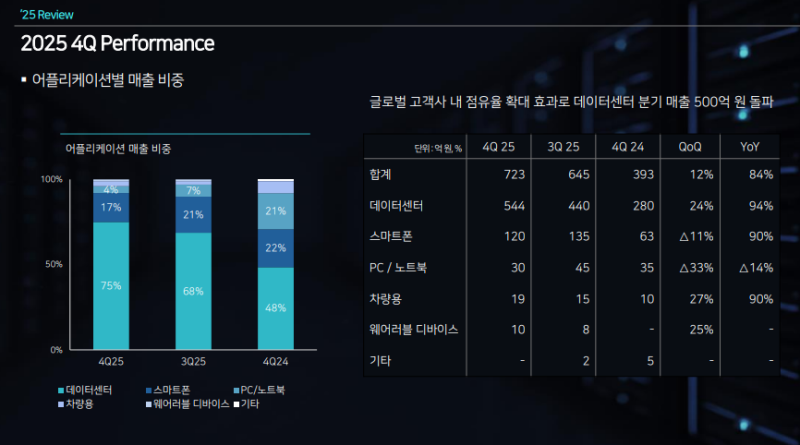

◆ 데이터센터 및 AI 매출 동향

• 4분기 데이터센터 매출 분기 기준 최초로 500억 원 돌파

• 글로벌 고객사 내 점유율 상승 지속

• 수익성이 높은 양산 매출 비중 구조적 확대

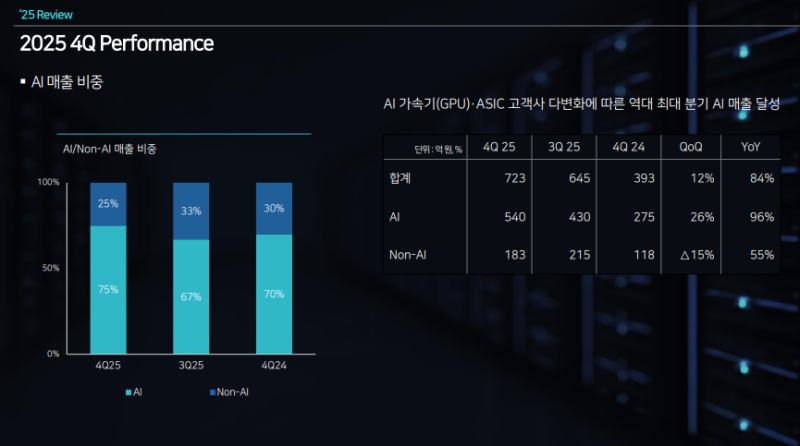

• AI 부문 매출 540억 원으로 분기 기준 역대 최대 기록

• AI 가속기 및 ASIC 고객사 다변화가 4분기부터 본격화

• 기존 AI 고객사 점유율 확대 지속

◆ 애플리케이션별 매출 흐름

• 스마트폰 부문은 비수기에도 비교적 안정적인 흐름 유지

• 2026년 신규 플래그십 출시 효과로 북미 고객사 양산 테스트 소켓 수주 확대 기대

• PC·노트북 부문은 시장 사이클 둔화 및 칩 가격 인상 영향으로 전년 동기 대비 매출 감소

• PC·노트북 부문에 대해서는 보수적 시각 유지

◆ 턴키 공급 및 운영 효율 개선

• 3분기부터 테스터 장비와 테스트 소켓을 포함한 턴키 공급 개시

• 원인 테스터 및 모듈 테스터 포함한 통합 공급 구조

• 고객사 락인 효과 및 추가 매출 노출 효과 가시화

• OI(Operation Improvement)를 통한 운영 최적화와 원가 절감, 저부가 제품 비중 축소 노력이 더해지면서 4분기 영업이익률은 30% 수준 기록

2026년 경영 계획

◆ 2026년 성장 목표 및 기준

• ISC는 2026년 YoY 20% 이상 성장을 베이스라인으로 설정

• 해당 수치는 일회성 이벤트나 낙관적 가정이 아닌 이미 확보된 AI 및 HBM 테스트 수주 파이프라인과 양산 가시성을 반영한 기준

• 2026년 실적에는 베이스라인 외 추가적인 업사이드 요인 존재

◆ 첫 번째 업사이드: AI 테스트 수주 확대

• 첫 번째 업사이드는 AI 테스트 수주 증가

• 2026년 AI 매출 비중은 70% 이상으로 확대될 것으로 전망

• AI 가속기와 ASIC을 중심으로 고객사 다변화와 기존 고객사 점유율 확대가 동시에 진행

• 양산 단계 확대 속도 역시 기존 예상 대비 빠르게 전개

• ASIC 고객사는 2025년 3개사에서 2026년 6개사로 확대 전망

• 주요 고객사는 2025년 8개사에서 2026년 12개사로 확대 계획

• 이는 고객 수 증가에 그치지 않고 테스트 범위 확대와 양산 단계 진입이 병행되며 반복 수주 구조 강화로 이어져 AI 매출의 질적 성장으로 연결

◆ 두 번째 업사이드: HBM 중심 하이엔드 메모리 테스트 수주 확대

• 두 번째 업사이드는 HBM을 중심으로 한 하이엔드 메모리 테스트 수주 확대

• 글로벌 메모리 빅3 고객사를 대상으로 HBM 테스트 솔루션 공급 개시

• 서버용 DRAM 및 그래픽 DRAM 등 하이엔드 메모리 수요 증가

• 하이엔드 메모리 내 당사 시장 점유율을 2025년 75%에서 2026년 85%까지 확대 계획

• 메모리 테스트 매출은 제품 믹스 개선과 ASP 상승을 동반한 구조적 성장으로 이어질 것으로 전망

◆ 세 번째 업사이드: 턴키 테스트 솔루션 및 소재·장비 시너지

• 2026년은 소재 및 장비 사업 시너지가 실적으로 가시화되는 시점

• HBM 테스트 솔루션, 번인 테스터, 테스트 소켓, HBM 케미컬을 포함한 테스터·소켓·소재 통합 턴키 테스트 솔루션 공급 구조 운영

• 고객사 락인 효과 강화와 함께 추가 매출 확대 및 진입 장벽 강화 기대

◆ 신규 애플리케이션 확장

• 자율주행, 로보틱스, HBF, CPU 등 차세대 애플리케이션 개발 지속

• 2026년에는 해당 애플리케이션 상용화에 집중해 특정 시장 의존도 완화 계획

◆ 선제적 CAPEX 집행

• 수주 확대 흐름에 대응해 대규모 선제적 CAPEX 집행 결정

• 본 투자는 수요 추종이 아닌 가시화된 수주를 실적으로 연결하기 위한 목적

• 베트남 1기 팹 증설은 2026년 2분기 완료, 1기 대비 약 3배 규모의 2기 팹 신설은 2026년 하반기 완료 목표

• 국내는 성남·안산 이원화 생산 사이트를 통합하고 제조 AX 적용을 통한 공정 고도화를 연내 완료 계획

◆ 지배구조 및 주주환원

• 독립 이사를 이사회 의장으로 선임해 이사회 감독 기능과 의사결정의 객관성 강화

• 독립 이사 비중을 2025년 2명에서 2026년 3명으로 확대해 이사회 내 견제와 균형 기능 강화

• 2026년 주당 배당금 850원과 배당 성향 32% 결정

• 대규모 CAPEX 집행 국면에서도 안정적인 현금 창출력과 균형 잡힌 자본 배분 기조 유지

• 성장 투자와 주주가치 제고를 병행하는 경영 원칙 유지

◆ 경영진 핵심 발언

• 20% 이상 성장은 출발점이며 AI와 HBM은 업사이드, 선제적 CAPEX는 이를 실적으로 연결하는 실행 수단

• 2026년을 AI 인프라 구축에 필수적인 핵심 테스트 솔루션 플랫폼 기업으로 도약을 가속화하는 해로 설정

Q&A

Q. HBM 테스트 솔루션의 매출 기여 시점은 언제부터인지?

• 국내 양대 고객사 기준으로 한 고객사에는 테스트 소켓 형태로 공급을 이미 시작했고, 다른 고객사에는 장비와 소켓이 일체화된 테스트 솔루션 형태로 공급을 시작

• 고객사별로 개발 단계를 마치고 현재 테스트에 적용 중

• HBM은 고객사별 테스트 기준이 단계적으로 고도화되는 특성으로 매출이 점진적으로 확대되는 구조

• HBM 테스트 매출은 단발성이나 일회성 매출이 아닌 ASP 상승과 리핏 오더를 동반한 반복 수주 구조

• 리핏 오더를 동반한 확실한 매출원으로 자리 잡고 있으며, 올해 회사 성장의 업사이드 요인으로 인식

Q. 하이엔드 메모리 소켓 점유율이 75%에서 85%까지 확대될 수 있는 배경은 무엇인지?

• 레거시를 포함한 전체 메모리 시장 기준 회사 점유율은 약 90% 수준으로 인식

• DDR5, LPDDR5/5X, GDDR7, QLC NAND 등 하이엔드 메모리 영역에서는 현재 점유율을 75~80% 수준으로 파악

• 하이엔드 메모리 테스트 소켓의 핵심 평가 요소는 제품 수명, 품질 안정성, 양산 대응력

• 해당 요소 전반에서 이미 검증된 레퍼런스를 확보했고, 주요 메모리용 테스트 소켓 벤더 중 가장 높은 평가를 받고 있는 상황

• 현재 수주 기준으로도 가장 많은 물량을 확보하고 있으며, 계획한 방향대로 점유율 확대 진행

• 메모리용 테스트 소켓 단가가 전년 대비 상승한 상황으로 전반적인 매출과 수익성에 기여

Q. 대규모 CAPEX 집행이 마진에 부담을 주지는 않는지?

• 통상적으로 연간 CAPEX는 유지·보수(maintenance) 수준으로 약 50억 원에서 최대 70억 원 규모였으나, 2026년에는 이를 상회하는 선제적이고 과감한 투자를 계획

• 주요 글로벌 팹리스 및 빅 메모리 고객사로부터 지속적인 케파 확장 요구를 받아왔고, 추가 성장을 위해 CAPEX 집행 계획 수립

• 기존 베트남 1공장과 국내 생산 사이트 증설과 함께 베트남 1공장 인근에 베트남 2공장을 신설하는 방향으로 투자 계획 수립

• CAPEX 투자 재원은 보유 현금을 활용할 계획

• 본 투자는 단순히 수요를 따라가는 투자가 아니라 이미 가시화된 수주를 실적으로 내재화하기 위한 목적

• 베트남 2공장은 중장기 수주 대응과 납기 안정성 확보를 목표로 하며 무리한 증설로 인식하지 않음

• 단기적인 비용 부담 우려는 있으나 보유 현금 기준으로 충분히 감내 가능한 수준

• 중장기 성장 가시성 제고를 위한 투자

Q. 장비 사업과 소켓 부문 간 시너지 효과는 어느 단계이며, 어떻게 확대되는지?

• 장비·소켓·소재 사업 시너지는 초기 단계이나 확장 여지는 충분한 상황

• 단순 교차 판매가 아니라 테스터·소켓·소재를 하나의 테스트 솔루션으로 묶는 구조적 전환 단계

• HBM 테스트 솔루션에서 번인 테스트 장비, 번인 테스트 소켓, HBM용 세정 케미컬을 동시에 설계·공급해 고객사는 벤더 수 축소와 테스트 신뢰성 제고 가능

• 해당 구조는 R&D 단계보다 양산 단계로 갈수록 시너지가 확대되는 특성을 보유하며, 양산 단계에서는 테스트 조건 최적화, 장비·소켓 호환성, 소재 및 소모품 관리까지 통합 관리 필요

• 이 과정에서 턴키 기반 토털 솔루션 공급 모델의 경쟁력이 부각되며, 개별 제품 단위 경쟁이 아닌 테스트 플랫폼 단위 경쟁으로 전환되어 추가 수주와 장기 거래로 이어질 가능성 확대

• 현재는 HBM 테스트를 중심으로 시너지가 나타나고 있으나, 향후에는 SoCAM(SOCAMM), HBF 등 고속·고사양 테스트가 필요한 영역으로 확장 가능성 인식

• 소켓 부문에서는 기존 주요 고객사와의 시너지가 이미 가시화되고 있고, 장비 부문에서도 관련 테스트 장비를 함께 개발 중

• 장비·소켓 사업 시너지는 실적이 나타나기 시작한 단계이며, 향후 양산 확대와 적용 애플리케이션 확장을 통해 중장기적으로 매출 규모와 매출 퀄리티 동반 확대 가능

Q. 2026년 연간 성장률 20% 제시가 다소 보수적으로 보이는데, 향후 업사이드 요인은 무엇인지?

• 제시한 20% 성장은 보수적으로 설정한 목표치가 아니라 확정 구간에 해당하는 성장률로 인식

• 해당 수치는 신규 고객 확보나 신규 기술 상용화를 전제로 한 것이 아니라, 이미 확보된 AI 및 비메모리 테스트 수주와 양산 가시성만을 반영해 산정

• AI 가속기와 ASIC 테스트 소켓은 기존 고객사 내에서 양산 점유율 확대와 테스트 물량 증가가 동시에 진행되고 있어, 현재 반영된 물량만으로도 20% 이상 성장이 자연스럽게 도달 가능한 수준

• HBM을 포함한 하이엔드 메모리 테스트는 파일럿 단계를 넘어 양산 테스트로 전환되는 구간에 진입했으나, 고객사별 테스트 기준이 단계적으로 확장되는 특성을 감안해 초기 물량만 베이스라인에 반영

• HBM 테스트 물량의 추가 확대 가능성은 베이스라인이 아닌 업사이드 요인으로 남겨둔 상황

• AI 매출 비중이 70% 이상으로 확대되며 제품 믹스가 고부가 중심으로 이동하고 있고, 이는 외형 성장뿐 아니라 ASP 상승과 반복 수주 구조를 동반한 성장

• 이러한 요인을 감안할 때 20% 성장은 내부적으로 목표치라기보다 출발점에 가까운 수치로 인식

• AI 및 HBM 추가 수주 확대, 장비·소재 시너지, 신규 애플리케이션 상용화는 의도적으로 베이스라인에서 제외한 업사이드 요인

• 종합적으로 20% 이상 성장은 보수적 가정이 아닌, 현재 가시성이 확보된 성장만을 반영한 확정성이 높은 수치로 인식

Q. AI 매출 비중 70% 이상 제시가 전방 투자 환경을 감안하면 다소 보수적인 수준은 아닌지?

• AI 시장 자체의 성장성과 시장 규모 확대가 곧바로 ISC의 테스트 소켓 매출 확대로 직결되는 구조는 아니며, 매출 비중 확대는 단순한 시장 성장률이 아니라 포트폴리오 변화가 함께 반영돼야 하는 구조

• 전년도에 AI 매출 비중 목표를 60%로 설정했으나 실제로는 68%를 달성한 바 있으며, 70% 비중 역시 이미 검증된 고객사 내 물량 확대와 양산 전환이 확정된 테스트 물량만을 반영해 산정

• 기존 AI 고객사의 테스트 물량 확대, ASIC 고객사의 양산 전환이 확정된 물량, 주요 고객사의 반복 주문 확대 등 가시성이 확보된 실적만으로 달성 가능한 비중

• AI 시장 성장과 테스트 수요 확대를 감안할 경우 AI 매출 비중이 70%를 넘어 75~80% 수준까지 확대될 여지는 존재

• 다만 경영진은 제품별 양산 확정 시점과 계약 기반의 가시성을 중시하는 기조를 유지하고 있어, 이러한 기준에 따라 70% 이상을 베이스라인으로 설정

• 추가적인 시장 확장, 신규 고객 확보, 신규 AI 관련 제품 확대에 따른 물량 증가는 베이스라인이 아닌 업사이드 요인으로 구분해 관리

Q. AI 가속기 및 ASIC 고객사별 테스트 소켓 점유율을 30%에서 50%까지 확대할 수 있는 근거는 무엇인지?

• AI 가속기 및 ASIC 테스트 소켓 점유율 확대의 핵심은 단일 제품 채택이 아니라 고객사 내 테스트 물량 자체의 확대에 있음

• 기존에는 고객사 내 초기 R&D 단계나 일부 양산 라인에만 적용되던 테스트 소켓이, 다른 애플리케이션과 전체 양산 라인으로 확대 적용되는 구조 변화가 진행 중

• 이러한 테스트 적용 범위 확대가 고객사 내 점유율 상승으로 직접 연결되는 구조

• 고객사 수 증가 역시 단순한 숫자 확대보다는 고객 구조의 안정성 측면에서 의미를 가짐

• AI 가속기 및 ASIC을 사용하는 글로벌 빅테크 고객사는 양산 이후 테스트 구조가 장기간 유지되는 특성을 보유

• 신규 고객 확보와 동시에 기존 고객사 내 점유율을 확대하는 구조는 중장기적으로 안정적인 수주 기반을 확대하는 효과

• 고객사 다변화와 고객사 내 점유율 확대는 실적 변동성을 낮추는 방향으로 작용

Q. 4분기 영업이익률이 서프라이즈를 기록했는데, 단순한 규모의 경제 효과인지, 영업이익률 상승 요인과 장비·소켓별 변화는 무엇인지?

• 4분기 영업이익률 상승의 가장 큰 요인은 비메모리 부문에서 양산 매출이 증가한 점

• 특히 AI 가속기 및 ASIC 관련 북미 고객사의 GPU·TPU 양산 매출 확대가 영업이익률 개선에 크게 기여

• 장비와 소켓으로 구분할 경우, 4분기 소켓 부문의 영업이익률은 약 38% 수준으로 파악

• 장비 부문의 영업이익률은 약 10% 수준으로 인식

• 소켓 마진은 3분기 대비 추가로 상승했으며, 3분기에는 소켓 영업이익률이 30% 초과 수준

• 1분기에도 소켓 마진은 높은 수준을 유지하고 있으며, 소켓 매출 역시 견조한 흐름 지속

• 장비 부문은 설계는 자체 수행하나 생산은 외주 구조로, 통상적인 영업이익률은 9~10% 수준 유지 예상

• 장비 부문의 영업이익률 흐름은 2026년에도 큰 변화 없이 유사한 수준으로 이어질 것으로 인식

Q. GPU향 매출이 2025년에 2배 이상 증가했는데, 양산용 제품 기여는 어느 정도이며 현재 양산 기준 마켓셰어는 어떻게 되는지?

• GPU 및 ASIC 등 고마진 제품군은 과거 R&D 비중이 높았으나, 양산 비중이 점진적으로 확대되는 흐름

• 2024년까지 비메모리 기준 R&D 비중은 약 80%, 양산 비중은 20% 수준

• 2025년 4분기 누적 기준 비메모리 내 R&D와 양산 비중은 R&D 60%, 양산 40% 수준으로 변화

• GPU 및 ASIC 고객사 내에서도 R&D 60%, 양산 40% 수준으로 동일한 구조 형성

• 회사가 목표로 하는 구조는 R&D와 양산 비중을 50:50으로 맞추는 방향

• 비메모리 영역은 양산 비중 확대 시 반복 수주 구조가 강화되는 특성이 있어 추가적인 성장 여지 존재

• R&D 대비 양산 비중 확대는 매출 안정성과 함께 수익성 개선으로 연결되는 구조

Q. 2025년 하반기부터 낸드향 제품 비중이 증가했는데, 특정 제품이나 어떤 매출에서 증가한 것인지?

• 낸드 관련해서는 웨스턴디지털·샌디스크, 삼성전자, SK하이닉스, 마이크론 등 글로벌 메모리 고객사를 전반적으로 대응 중

• 특정 단일 고객사보다는 낸드와 DRAM을 전면적으로 생산하는 고객사들의 수주가 2025년 하반기부터 확대된 흐름

• 특정 제품 하나의 매출 증가라기보다는 낸드 생산 비중이 높은 고객사 전반에서 수주가 늘어난 영향

• 해당 흐름은 업황에 따라 변동 가능성이 있으나, 현재 메모리 사이클이 점진적으로 회복되는 국면

• 메모리 사이클 회복 흐름을 감안할 때 낸드를 포함해 DRAM 역시 매출 증가 가능성 존재

Q. 장비 고객사의 신규 투자 일정에 따라 분기별 실적 변동성이 있을 것으로 보이는데, 2026년 장비·소재 사업의 전반적인 트렌드는 어떻게 예상하는지?

• 장비·소재 사업은 현재 캡티브 고객사가 사실상 유일한 주요 고객사이며, 일부 OSAT 업체에 대한 부수적인 공급 물량은 존재하나 매출 대부분은 캡티브 고객사 향으로 발생

• 현재 캡티브 고객사의 신규 팹 투자 및 증설과 연계해 수주 협의를 진행 중

• 장비·소재 사업 매출은 2026년 4월 이후, 즉 2분기부터 실적 기여도가 점진적으로 확대될 것으로 예상

• 장비 매출은 고객사의 투자 일정에 따라 분기별 변동성이 존재하는 사업 구조

• 2025년에는 하반기부터 장비 매출이 본격 반영되며 연간 약 200억 원 수준의 실적 기록

• 장비 사업은 연간 기준으로 400억~500억 원 규모의 비즈니스로 인식

• 2026년 2분기 이후와 2027년까지는 고객사의 팹 증설 및 신규 팹 투자와 맞물려 장비 부문에서 추가적인 업사이드 요인 존재

• 다만 장비·소재 사업은 고객사의 투자 계획에 연동되는 특성상, 실적 가시성에 대해서는 신중한 접근 기조 유지

Q. 장비·소재 매출이 GPU 및 데이터센터 매출 분류에 포함되는지, 응용처 기준 분류는 어떻게 되는지?

• 장비·소재 매출은 기본적으로 메모리와 비메모리 기준으로 구분

• 메모리와 비메모리 비중은 각각 약 50:50 수준으로 인식

• 해당 매출은 데이터센터 향 서버용 제품 비중이 사실상 대부분을 차지

• 서버용 DRAM 및 NAND 관련 테스터와 HBM 관련 테스트 솔루션이 포함

• GPU 및 데이터센터 관련 매출 분류에 포함되는 구조로 이해 가능

• 다만 응용처별 세부 내역은 고객사와의 NDA에 따라 상세 공개는 제한

Q. 향후 CAPEX 집행 일정에 따라 감가상각비가 증가할 경우, 2026년 손익 관점에서 컨센서스 대비 조정이 필요한 포인트가 있는지, 아니면 2027~2028년 변화로 보면 되는지?

• CAPEX 확대는 공격적으로 진행하고 있으나, 고마진 제품 비중 확대와 운영 효율화를 병행하는 구조

• 시스템 레벨 테스트와 AI HBM 테스트 비중 확대가 마진 구조에 긍정적으로 작용

• 현재 수익성 수준은 유지 가능하며, 점진적인 개선 여지도 존재

• 대규모 CAPEX 집행이 2026년 당장 영업이익에 유의미한 부정적 영향을 주는 구조는 아님

• 감가상각비 증가에 대해서도 내부 시뮬레이션 결과 중장기적으로 손익에 큰 영향은 없다고 인식

• 업황 둔화나 고객사의 단가 인하 압박 등 외부 요인이 발생할 경우에는 수익성 변동 가능성 존재

• 단순히 CAPEX 집행 자체만으로 수익성에 부담이 발생할 가능성은 낮다고 판단

Q. 2026년 20% 성장 목표를 메모리 소켓, 비메모리 소켓, 장비·소재로 나눠 보면 각 부문의 성장 기여는 어떻게 보고 있는지?

• 올해 성장에서 가장 큰 기여를 하는 사업은 소켓 사업으로 인식

• 과거에는 4분기와 1분기를 비수기 시즌으로 인식했으나, 2025년 4분기부터는 비수기에도 소켓 매출이 600억 원을 상회

• 분기 매출에서 장비·소재 사업을 약 100억 원 수준으로 제외하면, 나머지 대부분은 소켓 매출로 구성

• 1분기 역시 장비·소재 사업은 주로 수주 중심으로 진행되며, 장비 특성상 리드타임이 길어 2분기부터 매출 인식이 본격화되는 구조

• 이에 따라 1분기 실적 기준으로는 매출의 대부분이 소켓에서 발생하며, 소켓 비중이 압도적으로 높은 상황

• 이러한 흐름을 감안할 때 소켓 매출은 더 이상 전통적인 비수기 개념이 적용되지 않는 구조로 인식

• 부문별 정확한 성장률 가이던스는 추후 보다 상세히 설명할 예정이나, 올해 매출 성장의 핵심 축은 소켓 사업

• 장비·소재 사업은 고객사의 투자 계획에 연동되는 구조로, 성장 목표를 단정적으로 제시하기에는 신중한 접근 필요

• 다만 고객사 투자 계획 확정과 PO 확보 시 장비·소재 사업에서도 추가적인 업사이드 요인이 존재

• 관련 내용은 향후 고객사 투자 일정이 구체화되는 시점에 추가적인 시장 커뮤니케이션을 통해 설명 예정

Q. 장비·소재 매출을 메모리와 비메모리 기준으로 나눠 볼 때, 4분기에는 각각 어느 정도의 매출이 발생했는지?

• 장비·소재 매출은 메모리와 비메모리가 골고루 섞여 있는 구조

• 이에 따라 메모리와 비메모리 기준으로 구분해 설명하기보다는 혼재된 형태로 인식

• 2026년 1분기부터는 장비·소재 매출을 보다 상세하게 브레이크다운해 발표할 계획

Q. 원재료 비중 중 금·은 등 귀금속 비중은 어느 정도이며, 최근 원재료 가격 상승에 어떻게 대응하고 있는지?

• 원재료에서 금과 은이 차지하는 비중은 크지 않은 수준이며, 구체적인 수치는 공개가 어려운 상황

• 러버 소켓 또는 엘라스토머 소켓 등 주력 소켓 제품의 원재료에는 금, 은, 니켈, 구리 등 다양한 금속 소재가 함께 사용

• 주요 원재료에 대해서는 장기 계약을 통해 단가 관리를 진행

• 2026년 사용 물량에 대해서는 금·은을 포함한 핵심 원재료 연간 계약을 이미 체결한 상태로, 현재까지는 원재료 가격 상승의 직접적인 영향은 크지 않음

• 최근 금과 은 가격이 큰 폭으로 상승하고 있어 관련 원재료 가격 동향은 지속적으로 모니터링 중

• 하반기 및 내년 물량에 대한 신규 계약 시점에서 원재료 가격이 추가로 상승할 경우, 인상분 일부를 제품 판매 가격에 반영할 가능성 존재

• 원재료 가격이 기존 계약 또는 내부 시뮬레이션 기준을 크게 상회해 제품 마진에 부담이 발생할 경우, 일정 부분을 고객사 판매 가격에 반영하는 방식으로 대응

• 해외 고객사는 프로젝트 단위 또는 물량 단위 계약 구조로 원재료 가격 반영이 상대적으로 원활한 편

• 국내 고객사는 가격 결정 구조상 상대적으로 조정이 어려운 측면이 있으나, 전반적으로는 원재료 가격 인상분을 일정 부분 제품 가격에 반영하는 구조로 대응

Q. 1분기 가이던스를 별도로 제시할 수 있는지?

• 1분기 실적은 YoY 기준으로 큰 폭의 성장을 예상

• 다만 이 자리에서 구체적인 가이던스를 제시하는 것은 공시 규정상 제한

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.