[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. Lilly 기술이전·지분투자 임팩트

• 글로벌 빅파마인 Eli Lilly와 플랫폼 기반 기술이전 + 전략적 지분투자 동시 체결

• 총 규모 : 계약금 4,000만 달러 / 전체 26억 달러(약 3.8조 원)

• 국내 최초 글로벌 빅파마 지분 투자 사례로, 장기 협력·공동연구 구조 확립

• Grabody-B 플랫폼이 Sanofi·GSK에 이어 3번째 글로벌 톱티어에 채택되며 기술 신뢰도 최상위권 진입

2. Grabody-B 플랫폼 확장성과 다음 기술이전 모멘텀

• BBB 셔틀(IGF1R 기반) 경쟁력 입증 : 다중 침투경로·안전성·노화 시 발현 유지

• 항체뿐 아니라 siRNA·Enzyme 등 다양한 모달리티로 확장 가능

• Lilly 계약으로 MTA 생략·검증기간 단축 → 후속 기술이전 속도 상승

• 2025 JP Morgan을 기점으로 신규 글로벌 미팅 증가, 다음 기술이전 가능성 확대

3. ABL001 담도암 신약 출시 임박

• Compass Therapeutics 2/3상 Top-line : 2025년 1분기 발표 예정

• ORR·DCR 등 기존 병용 대비 우수한 효능 확인, FDA 가속승인 추진

• 승인 시 국내 두 번째 로열티 기반 비즈니스 모델 → 영구적 현금흐름 기대

4. Grabody-T 기반 고형암 파이프라인(ABL111·ABL503 등)

• ABL111 위암 1차 2상 진입(삼중 병용) / ORR 83%, DCR 100%, 독성 낮음

• ABL503·ABL105 등 주요 이중항체 임상 진행 중

• 2026년 이후 후기 임상 데이터 기반 대형 기술이전 목표

5. 차세대 ADC(ABL206·ABL209) 개발 및 미국 자회사 NEOK Bio 전략

• ROR1×B7-H3, EGFR×MUC1 기반 ADC 비임상에서 단독 ADC 대비 우수 효능

• 2024~2025 IND 신청 예정, 2026~2029 임상 결과 기반 빅파마 M&A 가능성

• Ready-to-go 전략 : 미국에서 2상까지 데이터 확보 후 대형 파트너십·인수 목표

6. 2025~ 주요 마일스톤

• ABL001 2/3상 Top-line 결과 발표

• GSK·Lilly 단기 마일스톤 수령

• ABL111 1b/2a 임상 데이터(EGFR·CLDN18.2 확장 포함)

• NEOK Bio ADC 임상 진입(ABL206·ABL209)

Lilly 기술이전·지분투자 계약 개요

◆ 기술 이전 및 지분 투자 개요

• 에이비엘바이오와 글로벌 제약사 Eli Lilly는 기술 이전과 전략적 지분 투자를 포함한 계약을 체결

• Eli Lilly의 시가총액은 약 1400조 수준이며 테슬라와 유사한 규모

• 글로벌 제약사 중 시가총액 기준 선도 기업으로, 존슨앤존슨 대비 약 2배 수준의 시총 유지

• 연 매출은 약 66조이며 성장 추세를 고려할 때 매출 100조 이상 가능성 언급

• 비만 치료제 분야에서 높은 인지도를 보유하고 있으며 CNS 뇌질환 치료제 분야에서도 글로벌 선도 위치

◆ Eli Lilly와의 협의 형성 과정

• 양측의 초기 접점은 2023년 BIO USA에서 사노피 거래 이후 발생

• 2024년 BIO USA에서 재논의가 이루어졌으며 같은 해 BIO Europe에서 Grabody-B에 대한 구체적 관심 표명

• 이후 다수의 화상 미팅을 통해 Grabody 플랫폼과 관련 기술에 대한 논의가 지속

◆ JP모건 행사 및 타 제약사와의 병행 협의 상황

• 2025년 1월 JP모건 행사에서 첫날 GSK, 둘째 날 Eli Lilly와 별도 미팅 진행

• 내부적으로 기술 이전 가능성과 사업적 확장성 측면에서 Eli Lilly와의 협력이 더 크게 평가됨

• GSK는 CNS Grabody-B와 관련된 거래를 3개월 내 성사시키겠다는 의사를 전달

• 이에 따라 GSK 거래를 우선 처리하고 Eli Lilly와의 본격적 논의는 2025년 4월부터 재개

◆ BIO USA 이후 거래 구조 협의 및 실사 진행

• 2025년 여름 BIO USA에서 기술 이전 계약의 주요 조건(딜텀)을 구체적으로 논의

• 2025년 9월부터 10월까지 기술·임상·사업성 전반에 대한 실사가 진행

• 실사 과정에서 Grabody 플랫폼과 항체 치료제 및 siRNA 기반 개발 프로그램 전반이 검토 대상에 포함

◆ 현장 실사 및 계약 체결 절차

• 10월 중순 에이비엘바이오 팀이 미국 인디애나주 인디애나폴리스에 위치한 Eli Lilly 본사(HQ)를 방문하여 2박 3일 협의를 진행

• Eli Lilly는 추가로 에이비엘바이오 삼성동 사옥에 대한 현장 방문 실사를 요청

• 단기간 준비 후 대면 실사 진행하며 기술·품질·개발 체계 전반에 대한 검토가 수행

• 현장 실사 이후 추가적인 심층 실사 과정 없이 계약서 확정 단계로 진행

• Eli Lilly 최고경영자의 서명 절차를 거쳐 기술 이전 및 지분 투자 계약 체결 완료

Lilly 계약의 전략적 의미

◆ 플랫폼 기반 라이선스 아웃과 계약 구조

• Eli Lilly는 아밀로이드를 타깃하는 단독 항체 치료제 레카네맵으로 허가를 확보한 글로벌 선도 CNS 치료제 기업

• 항체 치료제, RNA 기반 치료제, 유전자 치료제 등 다양한 CNS 분야 파이프라인을 보유

• Eli Lilly는 글로벌 제약사 중 시가총액 약 1400조, 연 매출 약 66조 규모로 선도 위치

• 비만 및 당뇨 치료제 분야뿐 아니라 CNS 치료제 분야에서도 글로벌 상위권 위치

• 에이비엘바이오의 플랫폼 라이선스 아웃은 회사 성장에 중요한 역할을 수행

• 이번 계약의 계약금은 미화 4000만 달러 규모이며 원화 약 600억 수준

• 전체 계약 규모는 미화 26억 달러 수준이며 원화 약 3.8조 규모

• 단계별 로열티는 비공개 조건이나 진행 단계에 따라 추가 수령 구조로 설정

◆ 국내 최초 글로벌 빅파마 지분 투자 의미

• 에이비엘바이오는 국내 바이오 기업 중 최초로 글로벌 빅파마로부터 전략적 지분 투자를 유치

• 글로벌 제약사는 그동안 한국 바이오 기업에 지분 투자를 진행한 사례가 없으며 이번 계약이 첫 사례

• 지분 투자를 기반으로 장기 관점의 협력 구조가 구축되었으며 공동 연구와 기술 개발 협력 체계가 마련

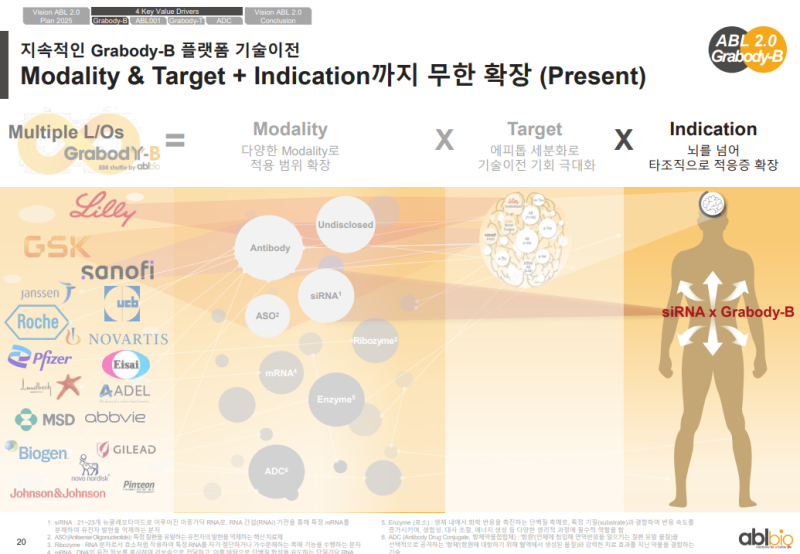

◆ Grabody 플랫폼 확장과 모달리티 확대

• 에이비엘바이오의 Grabody-B 플랫폼은 다양한 모달리티와 타깃으로 확장되는 구조

• Grabody-B는 여러 글로벌 기업과의 협력을 통해 플랫폼의 검증이 진행

• 파트너십 참여 기업에는 Sanofi, GSK, Eli Lilly 등이 포함되며 실제 연구 개발 협업이 이루어진 이력이 존재

◆ RNR 구조에 따른 역할 분담

• 에이비엘바이오는 Grabody-B를 포함한 플랫폼의 핵심 시퀀스 제공을 담당하며 이중항체 제작의 기반 기술을 제공

• Eli Lilly는 GSK와 동일한 구조로 후속 연구 개발, 생산, 상업화의 책임과 권한을 단독 보유

• 역할 분담 구조는 글로벌 제약사 중심의 표준 형태로 설정됨

◆ 신속한 계약 진행과 MTA 비적용

• 이번 계약은 일반적으로 요구되는 MTA 절차 없이 신속하게 진행

• 글로벌 제약사는 기술 검증을 위한 MTA 요청이 빈번하나 이번 계약에서는 해당 절차가 생략

• 이는 플랫폼이 이미 다수 글로벌 파트너를 통해 검증된 결과로 해석할 수 있는 구조

• 미국 내 반독점 심사 절차인 HSR과 관계없이 공동 연구가 선제적으로 시작된 상태

• HSR 진행과 무관하게 양사는 이미 연구 협업을 개시하고 연구 프로그램이 운영 중

Sanofi 임상 후속 단계와 프레스 릴리스 내용

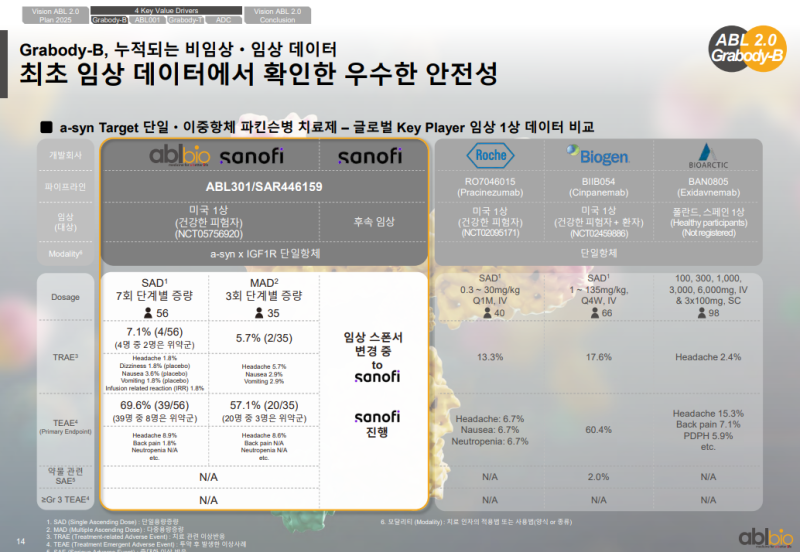

• Sanofi는 파킨슨병을 타깃하는 알파시누클레인 항체와 BBB 셔틀이 적용된 ABL301 물질을 기술 이전

• 해당 물질은 사람 대상 임상에서 1상 데이터가 완료된 상태

• Sanofi는 1상 종료 후 다음 단계 임상을 진행하려는 계획을 보유

• 후속 임상은 순항 중이나 구체적 임상 내용은 계약상 비공개 사항

• Sanofi가 허용한 프레스 릴리스에 따르면 다음 임상은 임상 스폰서십을 변경해 진행

• 다음 임상은 Sanofi 단독으로 수행될 예정

GSK 플랫폼 적용 계약

◆ 플랫폼 기술 인정 및 계약 구조

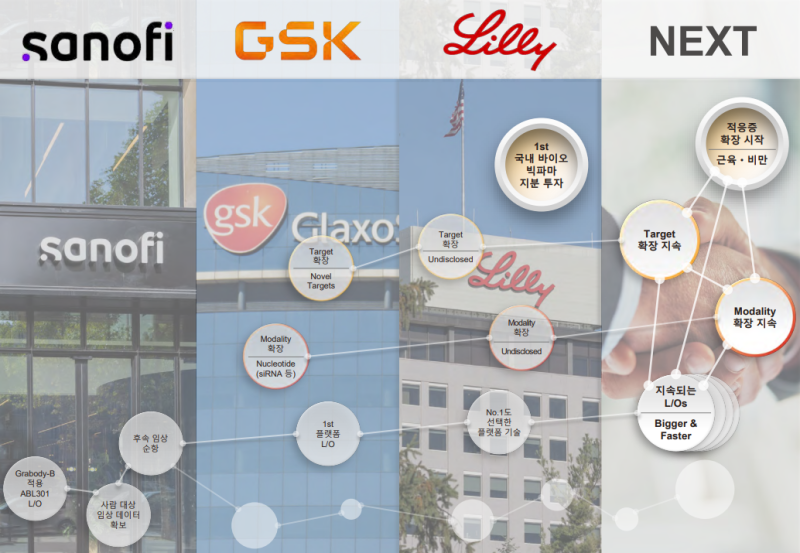

• Sanofi 거래 이후 두 번째로 중요한 계약은 올해 4월 발표된 GSK 계약

• GSK는 영국에 있는 글락소스미스클라인으로 글로벌 빅파마

• GSK는 에이비엘바이오의 Grabody-B 플랫폼 기술을 인정하여 자사가 개발하는 타깃과 항체, siRNA 모달리티에 적용하는 형태의 계약을 체결

• 해당 계약은 타깃 확장과 플랫폼 확장이 동시에 이루어지는 구조

◆ 플랫폼 기반 계약의 의미

• Sanofi 계약이 ABL301 물질에 대한 기술 이전이었다면 GSK 계약은 플랫폼 자체에 대한 계약

• Grabody-B 플랫폼은 임상 과정에서 안정성이 확인되고 가능성이 확인된 상태

• GSK는 해당 플랫폼을 도입하여 자사가 원하는 타깃과 모달리티에 적용해 향후 후보 물질을 개발하기 위한 계약을 체결

Eli Lilly 지분 투자 포함 계약 진행 과정

◆ 계약 성사 배경과 의미

• 첫 번째 계약과 두 번째 계약 모두 중요한 의미를 가지며 세 번째 Eli Lilly 계약은 에이비엘바이오 입장에서 큰 의미

• 해당 계약은 예상하지 못한 시점에 이루어진 소식

• 올해 JP모건에서 에이비엘바이오는 GSK와 Eli Lilly 두 개의 빅파마와 계약이 가능하다는 확신을 보유

• 두 계약의 체결 순서를 고려하는 것이 중요했고 GSK 계약을 먼저 진행하고 Eli Lilly 계약을 이후에 진행하는 것이 전략적으로 유리하다는 판단

◆ 지분 투자 과정 및 논의 절차

• Eli Lilly 계약에는 지분 투자가 포함되어 단순 계약금 이상의 절차가 요구

• 에이비엘바이오와 Eli Lilly는 해당 업무를 담당하는 법무 자문사와 함께 지속적으로 논의를 진행

• 글로벌 빅파마가 대한민국 기업에 처음으로 지분 투자를 진행하는 사례로 여러 검토 절차가 필요한 상황

• 타깃 확장은 중요한 부분이며 모달리티 확장 또한 중요한 요소

플랫폼 적용 적응증 확대 및 라이선스 아웃 흐름

◆ 적응증 확대 및 타깃·모달리티 확장

• Sanofi, GSK, Eli Lilly와의 계약을 통해 Grabody-B 플랫폼의 적응증 확장 가능성을 확인

• 플랫폼은 뇌질환뿐 아니라 근육 및 비만 영역에도 적용 가능성

• GSK는 신규 타깃(Novel Targets)에 플랫폼을 적용

• 에이비엘바이오는 아밀로이드나 타우를 제외한 신규 타깃에도 플랫폼을 적용해 기술 이전

• Eli Lilly는 기존 타깃, 신규 타깃 등 다양한 타깃 확장을 진행

• 모달리티는 siRNA뿐 아니라 항체 치료제 영역으로도 확장

◆ 지속되는 라이선스 아웃

• 에이비엘바이오는 지속적인 라이선스 아웃 기반의 비즈니스 모델을 유지

• 이전 대비 더 큰 규모의 계약과 더 빠른 속도의 계약 체결이 가능해진 상태

• Sanofi, GSK, Eli Lilly로 이어진 계약은 Eli Lilly의 기술 이전이 포함되며 중요한 이정표

향후 기술 이전 관련 계획

• 다음 계약 시점에 대한 관심이 이어지고 있으며 에이비엘바이오는 향후 계약 사항을 GSK, Sanofi, Eli Lilly 사례와 동일한 방식으로 시장에 공개할 계획

• Eli Lilly 계약 이후 2018년부터 협의가 있었던 여러 기업이 내년 JP모건에서 신규 미팅을 요청

• 미팅 요청에는 항체뿐 아니라 효소 대체 치료를 개발하는 기업도 포함

• 에이비엘바이오는 보유한 모달리티 기술의 확장 가능성을 확인

• 내년 JP모건을 시작으로 향후 지속적인 기술 이전과 신규 소식을 목표로 준비

Grabody-B 플랫폼 관련 내용

• 단독 항체 대비 BBB 셔틀 결합의 필요성을 설명하기 위해 기존 단독 항체 사례가 제시

• Genentech와 Roche가 개발한 간테네루맙과 Biogen이 개발한 아두카누맙은 임상에서 실패

• Biogen의 아두카누맙은 허가를 받았으나 ARIA 부작용이 심해 FDA에서 승인 철회

• 아두카누맙의 권한은 반환된 상태

• Genentech의 간테네루맙은 아밀로이드를 타깃하는 항체지만 통계적 유의성 확보 실패

• 허가를 받은 단독 항체는 Biogen의 도나네맙과 Eli Lilly의 레카네맙

• 두 항체 모두 아밀로이드 단독 항체이며 ARIA 부작용이 여전히 존재

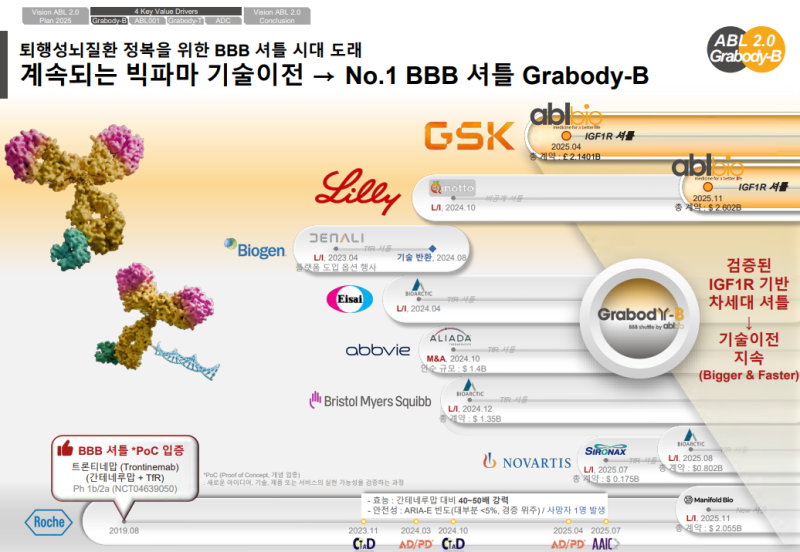

BBB 셔틀 적용 사례 및 플랫폼 평가

• BBB 셔틀 기술은 과거 선택적 적용이 가능했던 기술이었으나 뇌질환과 근육 질환 등에서 반드시 필요한 기술로 인식

• Genentech와 Roche는 간테네루맙에 트랜스페린 수용체 기반 BBB 셔틀을 결합해 트론티네맙을 개발

• 트론티네맙은 뇌 침투율과 아밀로이드 플라크 감소 속도에서 트랜스페린 수용체 결합의 효과를 보여주는 임상 1상 데이터를 발표

• 해당 시점이 BBB 셔틀 적용의 중요성을 확인한 분기점

• Bristol Myers Squibb는 BioArctic과 아밀로이드 항체와 트랜스페린 수용체 기반 BBB 셔틀을 결합한 이중항체 기술에 대한 계약 체결

• AbbVie는 보스턴 기반 바이오텍인 Aliada Therapeutics를 인수

• Aliada Therapeutics는 Johnson & Johnson의 신경과학 조직 재편 과정에서 분리된 NewCo가 설립한 기업으로 트랜스페린 수용체 기반 항체를 보유

• AbbVie는 Aliada Therapeutics를 약 1조 4천억 원 규모로 인수

• Eisai는 BioArctic과 별도의 기술 이전 계약을 체결

• 에이비엘바이오는 IGF1R 기반 BBB 셔틀을 개발하여 Sanofi, GSK, Eli Lilly와 기술 이전을 진행

• IGF1R 기반 BBB 셔틀은 글로벌 빅파마와의 연속 계약을 통해 기술 지속성을 확보

• 에이비엘바이오는 IGF1R 기반 BBB 셔틀을 기반으로 글로벌에서 경쟁력 있는 BBB 셔틀 기업으로 자리매김

임상 1상 데이터 기반 안전성 결과

• 초기 임상에서 ABL301의 SAD 환자수 : 56명, MAD 환자수 : 35명

• Treatment-related adverse effect 발생률 : SAD 7.1 %, MAD 5.7 %

• 보고된 이상반응(adverse effect) : Headache, Dizziness, Nausea, Vomiting, Back pain, Neutropenia, Injection site reaction 등

• SAD에서 보고된 4건 중 2건은 위약군에서 발생한 사례

• ABL301(α-syn × IGF1R 이중항체)은 임상 1상에서 사람 대상 안전성 확보

• 후속 임상은 스폰서 변경 후 Sanofi가 단독으로 진행 결정

• 비교 대상으로 언급된 기존 단일항체(α-syn 항체, Roche·Biogen·BioArctic)는 이상반응 발생률이 높은 사례 포함

• 발표된 내용 기준으로 ABL301은 안전성 측면에서 우수한 프로파일 확인

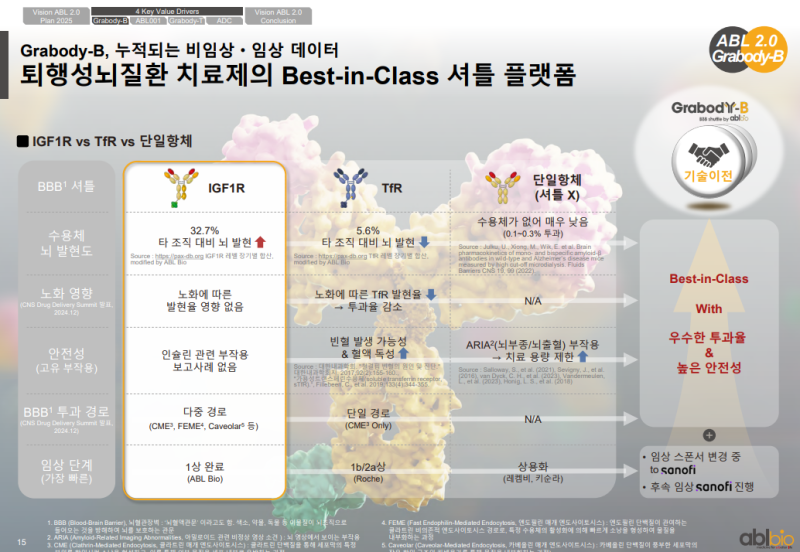

BBB 셔틀 타깃별 발현·독성 특성

• Transferrin Receptor(TfR)는 정상 뇌조직에서 높은 발현을 보이며 노화에 따라 발현이 감소하는 특성

• TfR 기반 접근에서는 비임상 원숭이 독성과 임상 과정에서 빈혈 증가와 혈액 관련 독성 사례 확인

• IGF1 Receptor(IGF1R)를 이용한 BBB 셔틀은 정상 혈관세포 대비 뇌조직 발현이 높고 노화에 따른 발현 변화가 없음

• IGF1R 기반 접근에서는 인슐린 관련 이상반응 보고 없음

• 이러한 비교 결과는 ABL301이 우수한 뇌 투과율과 안정성을 갖춘 Best-in-Class 또는 First-in-Class 후보로 임상 성공 가능성이 높을 것으로 예상

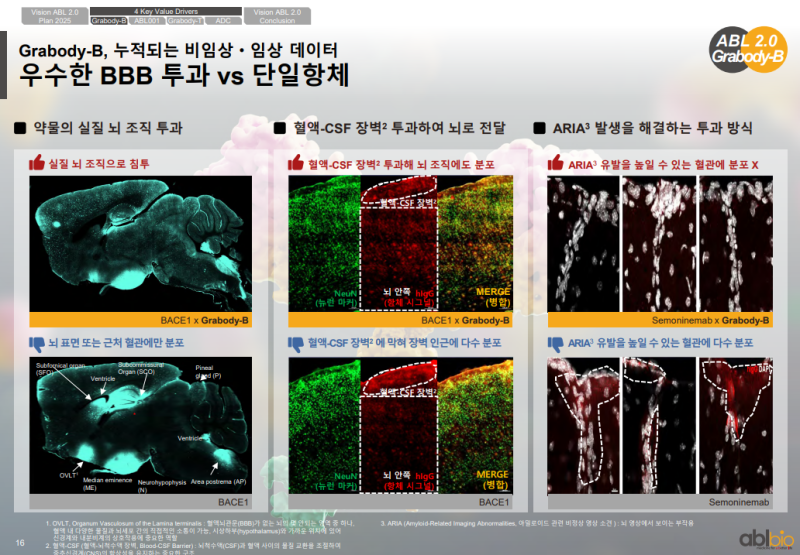

BBB 투과 데이터 비교

• BBB 셔틀을 적용한 이중항체는 BBB를 적용하지 않은 경우와 비교해 뇌 안쪽 조직으로 더 많이 투과하는 특성

• 고해상도 이미징 관찰에서는 BBB 셔틀을 적용한 이중항체가 뇌 조직 내부로 더 많이 들어가는 양상

• 단독 항체는 뇌 표면 조직에 존재하는 분포

• ARIA는 아밀로이드 단독 항체 도나네맵과 레카네맵에서 나타나는 부작용이며 BBB 셔틀을 적용한 항체에서는 감소하는 양상

• 비임상 데이터에서는 BBB 셔틀을 적용한 이중항체가 혈관을 통과해 뇌 조직으로 넘어가는 특성

• BASE라는 단독 항체의 경우 아밀로이드가 존재하는 혈관 부위의 플라크에 머물러 염증이 유도되고 ARIA 독성이 발생하는 결과

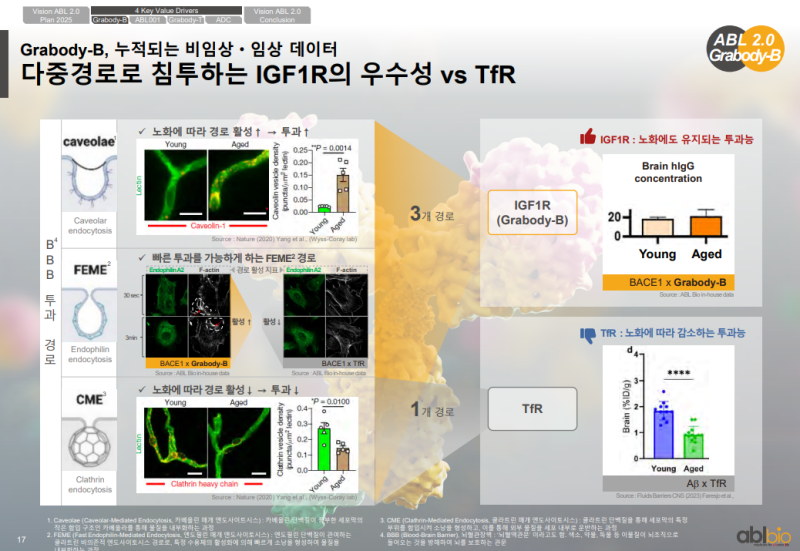

IGF1R과 TfR의 BBB 침투 경로 비교

• IGF1R 기반 BBB 셔틀은 Caveolae, FEME, CME 등 여러 경로를 활용한 침투 구조

• Caveolae 경로에서는 액틴 필라멘트 형성과 함께 뇌 조직으로의 전달 경로 확인

• FEME 경로에서는 Endophilin A2와 F-actin이 관여하는 빠른 침투 경로 형성

• CME 경로에서는 Clathrin 소포체 기반의 이동 경로 작동

• IGF1R은 세 경로를 모두 활용하는 반면, TfR은 CME 단일 경로 기반 전달

• IGF1R은 노화 시 발현 변화가 없다는 결과

• TfR은 노화에 따라 발현 저하가 나타났다는 데이터

• 고령층에서 TfR 기반 BBB 셔틀의 전달 효율이 낮아질 수 있음을 보여주는 결과

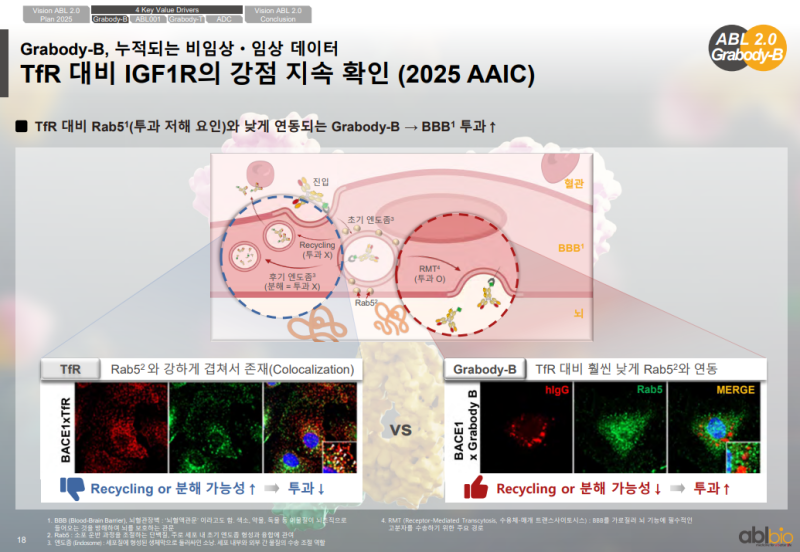

TfR 대비 IGF1R의 투과 강점 확인

• IGF1R의 특성을 평가하기 위해 Rab5 관련 데이터를 추가 확보

• Rab5는 BBB 투과를 저해하는 단백질로 알려진 요소

• TfR 기반 항체는 Rab5와 강하게 공존하며 높은 colocalization을 보이는 특징

• IGF1R 기반 Grabody-B는 Rab5와의 반응이 현저히 적게 관찰된 특징

• Rab5와의 상호작용 정도 차이를 통해 TfR 대비 IGF1R의 BBB 투과 강점이 지속적으로 확인

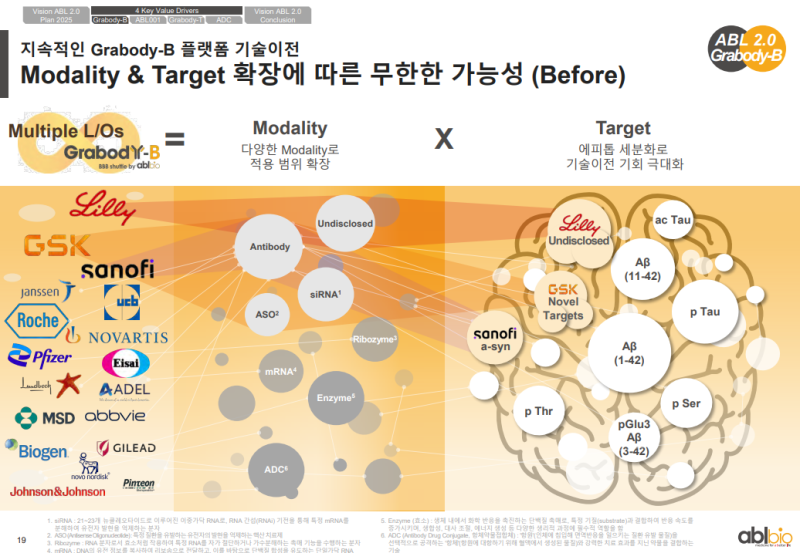

Modality 및 Target 확장 가능성

• 글로벌에서 다수 기업들이 신경계 분야의 핵심 플레이어로 다양한 물질을 개발하는 상황

• 이 가운데 ABL Bio는 Sanofi, GSK, Eli Lilly 등 상위 빅파마와 연속 계약을 체결하며 넘버 1 제약사와의 계약을 포함한 의미 있는 성과 확보

• 플랫폼은 항체 외에도 siRNA, Enzyme Replacement 등으로 확장 가능하며, Target 역시 여러 에피톱으로 적용 가능함을 GSK 및 Eli Lilly 계약을 통해 확인

Indication 확장

• 플랫폼 적용 범위를 CNS 치료에 한정하지 않고 근육 등 타 장기로의 확장 가능성 검토

• 캘리포니아의 Ionis와 공동 연구를 기반으로 siRNA의 근육 전달 가능성을 내부적으로 확인

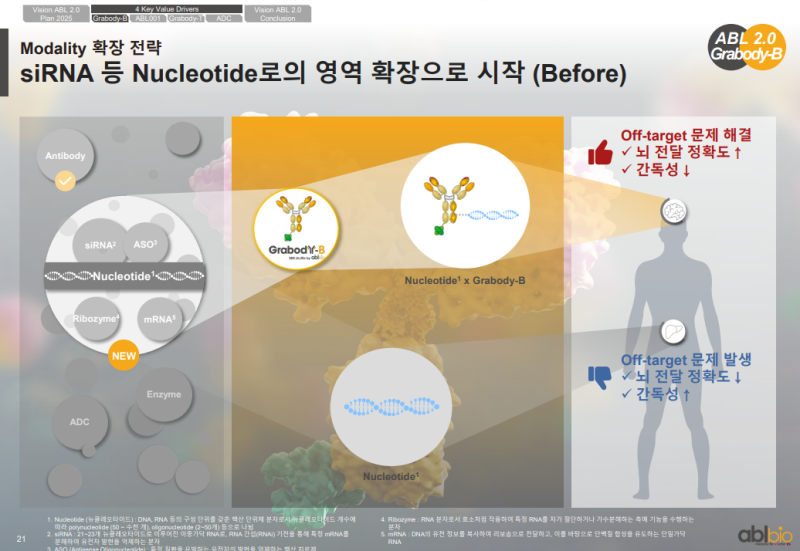

siRNA 기반 Nucleotide 확장 전략

• siRNA 전달은 뇌질환 영역에서 핵심적인 분야로, 다수의 타겟이 뉴런 세포에 존재하는 특성

• 이러한 타겟에 접근하기 위해서는 항체 치료제가 아닌 siRNA를 뇌 내부와 뉴런으로 전달하는 시스템의 필요성

• siRNA 단독 투여 시 간독성이 빈번히 보고되는 특성

• Grabody-B 셔틀 적용 시 Off-target 감소와 함께 뇌 전달 정확도가 개선되는 장점

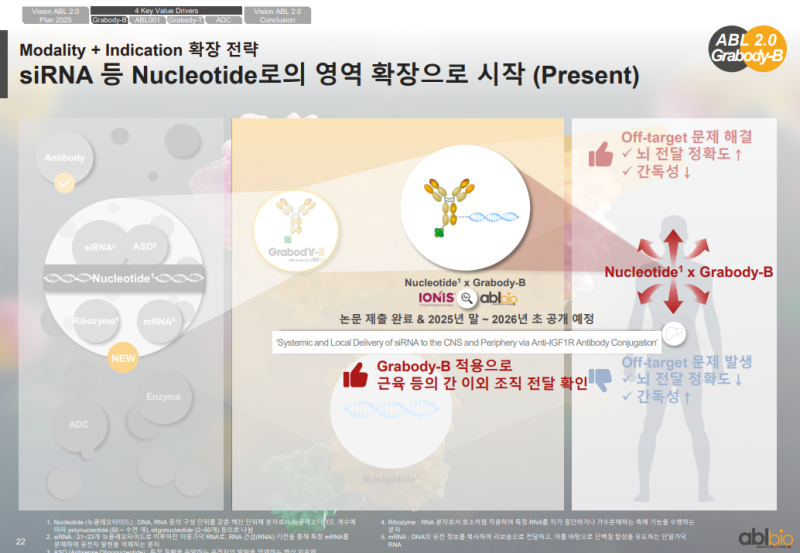

siRNA 등 Nucleotide 기반 영역 확장

• 현재 플랫폼이 뇌뿐만 아니라 근육으로도 전달될 가능성이 확인

• 2023년 Sanofi 계약 이후 미국 Ionis와의 공동 연구를 통해 siRNA 기반 연구 진행

• Grabody-B 적용 시 뇌 외 근육 조직으로의 전달이 가능하다는 데이터 확보

• 해당 연구 결과는 Nucleic Acid 계열 저널에 논문으로 제출

• 축적된 데이터를 바탕으로 뇌질환뿐만 아니라 근육·지방 조직 등으로 적용 범위가 확대

• 항체 외에도 siRNA 등 Nucleotide 기반 접근과 Enzyme Replacement까지 확장 가능성 확인

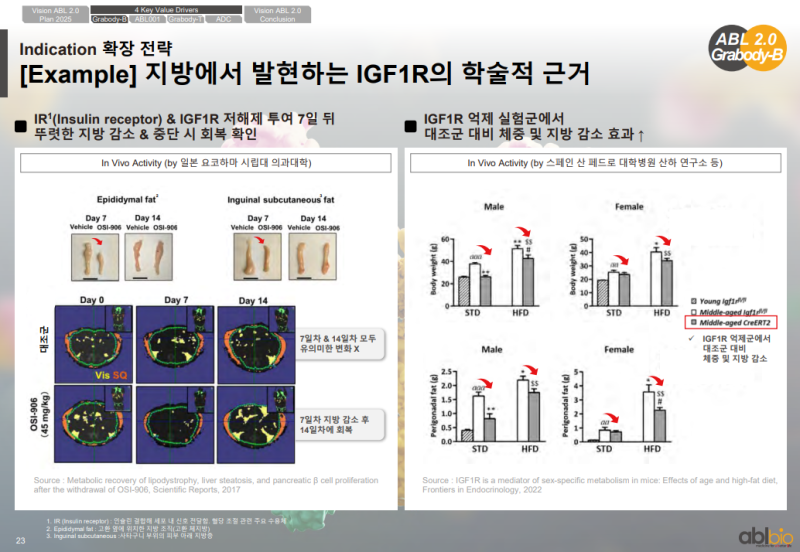

IR·IGF1R 저해제 투여 후 지방 감소 및 회복 관련 데이터

• 발표된 논문 기반으로 IR·IGF1R 저해제(OSI-906) 투여 시 7일 차 지방 감소 및 14일 차 회복 확인

• IGF1R 억제 실험군에서 대조군 대비 체중 및 지방 감소 효과 확인

• IGF1R이 BBB 셔틀뿐 아니라 근육 전달에서도 가능성을 보이는 근거로 제시

• 아이오니스 공동 연구 및 현재 진행 중인 뉴클레오타이드 연구에서 동일한 가능성 확인

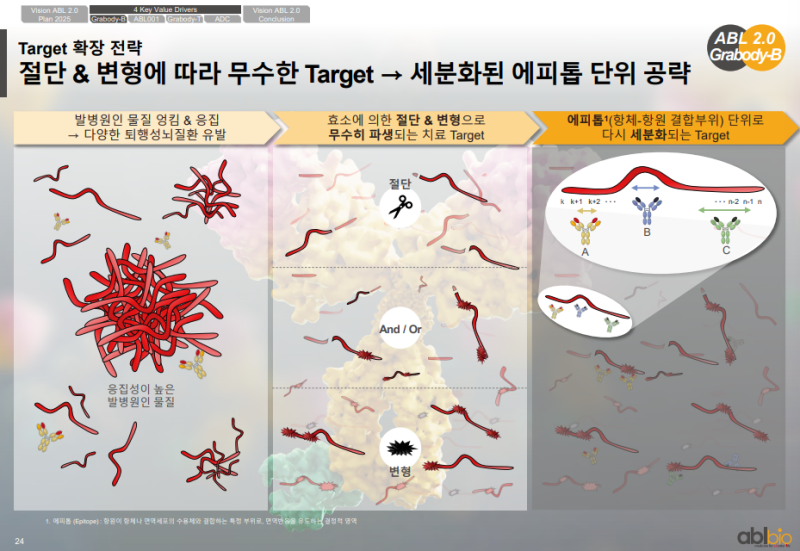

응집 단백질 기반 뇌질환 타겟 특성

• 뇌질환에 관여하는 타겟들은 Aggregated proteins으로 분류되는 응집성 단백질

• 응집된 단백질이 뇌에서 형성되는 양상이 우유가 상온에서 굳는 현상과 유사한 구조

• 응집된 단백질이 뉴런 세포에서 다른 뉴런 세포로 전달되며 질환이 진행되는 병리 기전

• 대표 타겟은 Amyloid-β(Aβ), Tau, α-synuclein 등으로 응집성 단백질 축적에서 기인하는 병리 타겟

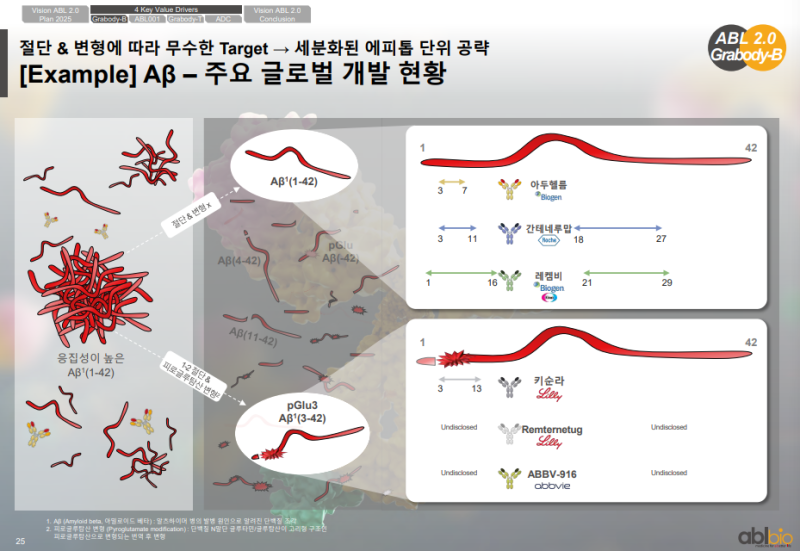

아밀로이드 타깃 글로벌 개발 현황

• 아밀로이드는 알츠하이머 치료 분야의 대표 타깃이며 글로벌 기업들이 다양한 항체를 개발

• 각 항체는 Aβ의 서로 다른 에피토프 부위에 결합하는 특징

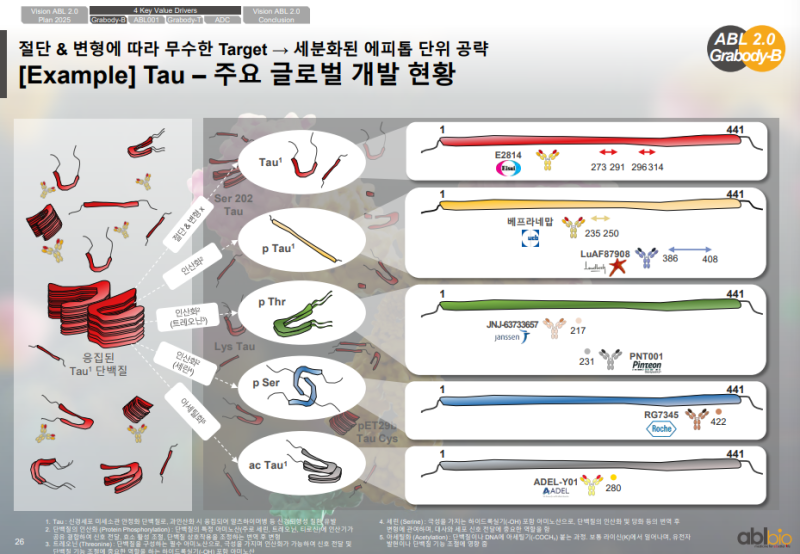

Tau 타깃 글로벌 개발 현황

• Tau는 아밀로이드보다 구조·변형이 더 복잡하며 응집, 인산화, 아세틸화 등이 발생

• 글로벌 기업들이 Tau의 서로 다른 에피토프(Epitope)를 기반으로 여러 항체 치료제를 개발 중이나 아직 뚜렷한 성공 사례는 없음

• ABL바이오는 Amyloid·Tau의 다양한 에피토프 기반으로 비즈니스 확장 가능성 확인

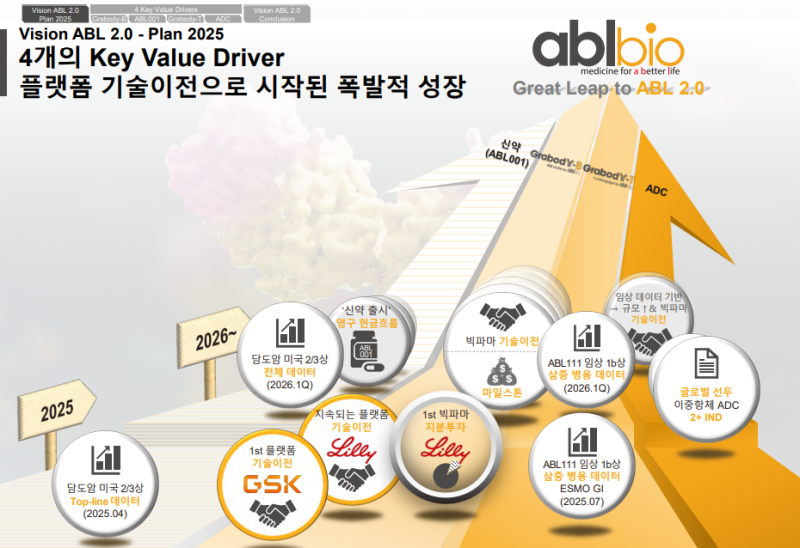

회사 비전 ABL 2.0 소개

• 2025년부터 제시된 ABL바이오의 비전 ‘ABL 2.0’ 설명

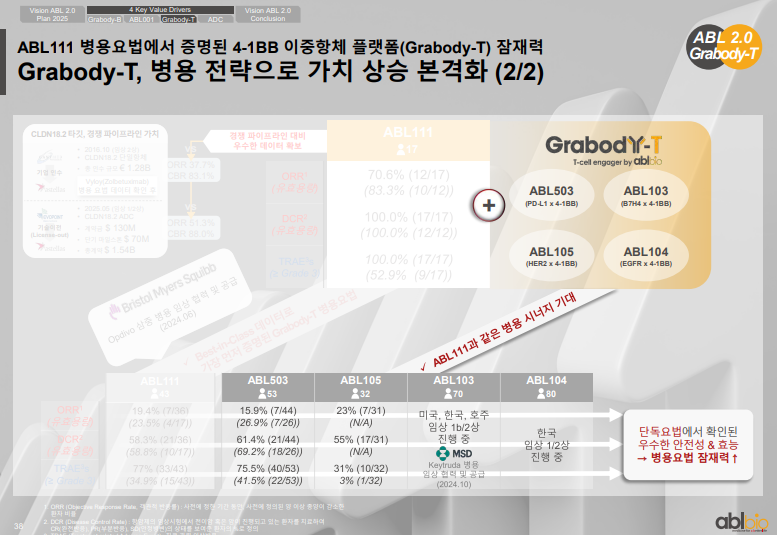

• 창업 초기부터 개발해온 Grabody-T 기반 이중항체 플랫폼 현황: ABL111, ABL503, ABL103, 유한양행과 공동 개발 중인 ABL105·104 등 임상 1상·2상 단계의 물질 보유

• Grabody-B는 BBB 셔틀로 개발된 플랫폼으로, 초기에는 뇌 전달(혈액-뇌장벽 극복)을 목표로 시작

• 최근 데이터에서 siRNA, Enzyme, 근육·지방 조직 등으로의 전달 가능성 확인

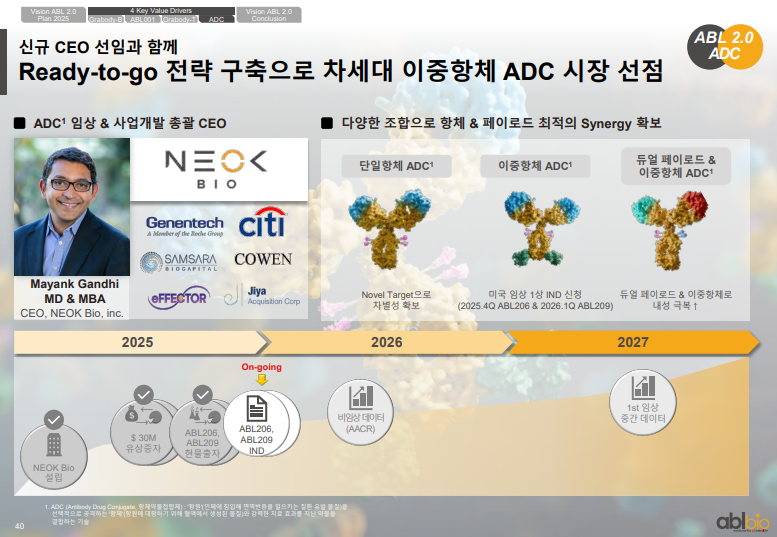

• 이중항체 기반 ADC 개발을 위해 신규 자회사 ‘NEOK Bio’ 설립 후 차세대 ADC 파이프라인 개발 진행

4개의 Key Value Driver

• ABL001 중심 신약 허가 및 로열티 기반 비즈니스 모델

• 담도암 임상 2/3상 종료 및 내년 1분기 결과 발표 예정

• 기술이전 후 로열티 수취 모델의 국내 두 번째 가능성

• ABL001 신약 출시 시 영구적 현금흐름 기반 비즈니스 모델 구축 기대

• Grabody-B 플랫폼의 글로벌 검증

• 릴리, GSK, 사노피와의 기존 기술이전을 통한 플랫폼 신뢰도 확보

• 내년 JP모건 이후 신규 파트너십 추진 계획

• 항체뿐 아니라 siRNA, 올리고뉴클레오타이드, 근육 조직 등으로의 확장 논의 진행

• Grabody-T 기반 이중항체 임상 진행

• ABL111, ABL503의 임상 1b 및 2a 단계 진행 중

• 2026년 이후 후기 임상 데이터 강화 계획

• ADC 시장에서 후기 임상 데이터 기반 어프런트 규모 확대 사례 확인

• 이중항체 ADC 글로벌 선도 전략

• ADC 분야에서 신규 플랫폼 확보 및 기술개발 지속

• 글로벌 빅파마 대상 대형 라이선스 아웃 목표

• 지속적 성장과 플랫폼 확장의 중장기 전략 유지

Key Milestones 2025~

• 2025년 4월 GSK와의 기술이전 성사

• ABL001 담도암 2/3상 Top-line 결과 발표

• 유한양행의 ABL104 및 ABL105 임상 진행

• ABL111 삼중 병용 1b상 데이터 발표(ESMO GI 2025.07 바르셀로나)

• 11월 릴리 지분 투자 및 Grabody-B 기술이전 모멘텀 발생

• 미국 100% 자회사 Neoimmune Bio를 통한 이중항체 ADC IND 신청 및 내년 임상 착수 예정

• ABL001 담도암 2차 치료제 Top-line 발표의 중요성 강조

• 향후 성장 모멘텀 기반 급격한 성장 가능성 제시

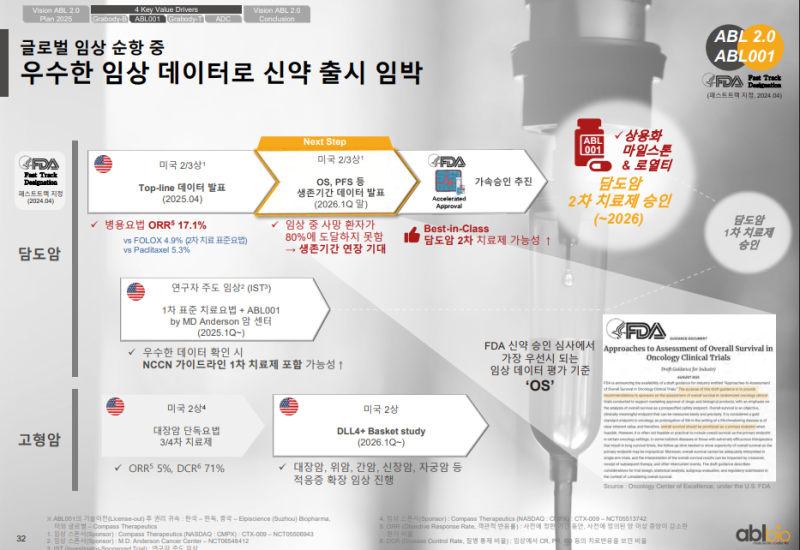

우수한 임상 데이터로 신약 출시 임박

◆ ABL001 담도암 임상 진행

• ABL001은 회사의 지속 가능성을 뒷받침하는 핵심 치료제

• 2025년 1분기 말 Compass Therapeutics의 미국 2/3상 Top-line 데이터 발표 예정

• 발표 지연 사유는 사망률 80% 미도달에 따른 생존 기간 연장 영향

• Compass Therapeutics의 FDA 가속 승인 추진 진행

• 담도암 2차 치료제 승인 시 국내 두 번째 로열티 기반 비즈니스 모델 가능성

◆ ABL001 연구자 주도 임상

• MD Anderson에서 1차 치료제로 연구자 주도 임상 진행

• 담도암 시장 규모는 2차 치료제 약 1조 원, 1차 치료제 성공 시 약 2조 원으로 확대 가능성

◆ 추가 적응증 확보 노력

• Compass Therapeutics가 대장암, 난소암 등 고형암 적응증 확대를 위한 추가 연구 진행

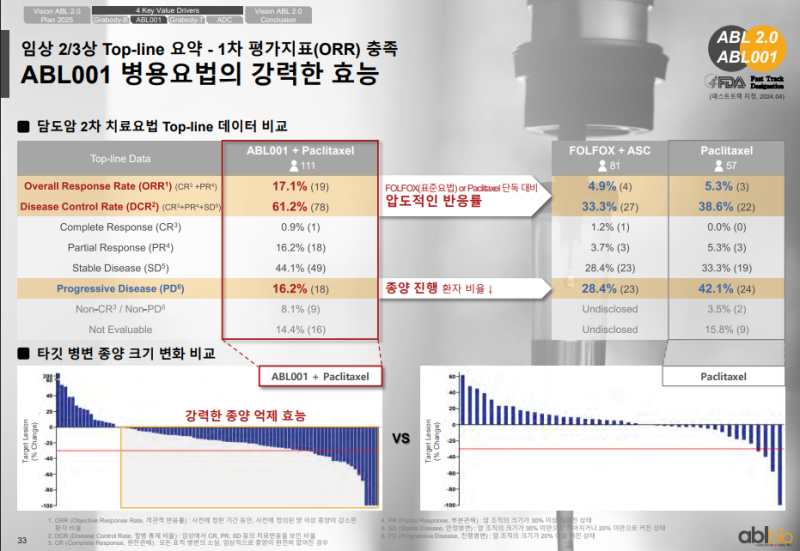

ABL001 병용요법의 강력한 효능

◆ 담도암 2차 치료요법 Top-line 데이터

• Paclitaxel 병용 ORR : 17.1 %

※ FOLFOX 4.9 %, Paclitaxel 단독 5.3 % 대비 높은 반응률

• Disease Control Rate : 61.2 %

• Progressive Disease 비율 : 16.2 %

※ FOLFOX 28.4 %, Paclitaxel 단독 42.1 % 대비 낮은 진행 비율

◆ 타깃 병변 종양 크기 변화

• Paclitaxel 병용에서 강력한 종양 억제 효과 확인

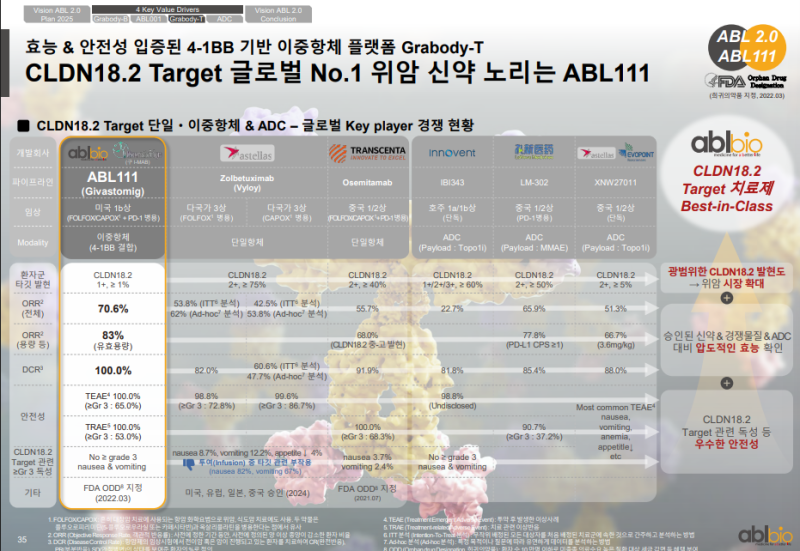

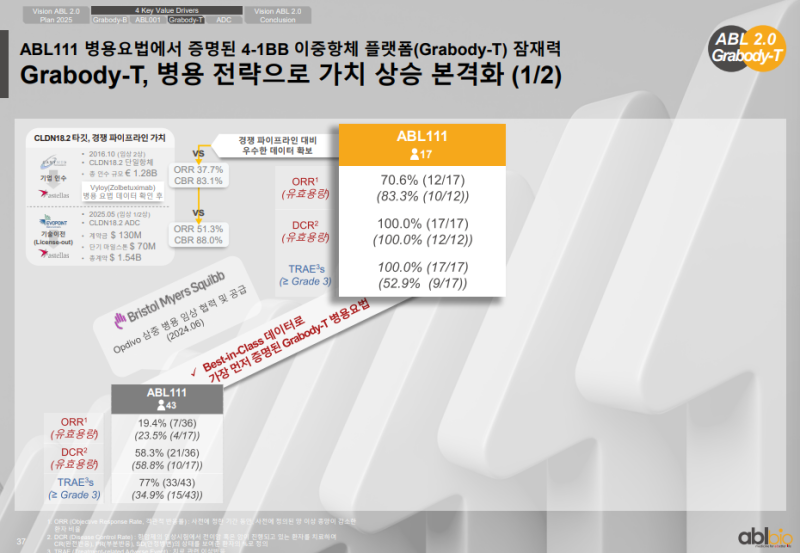

CLDN18.2 이중항체 ABL111 경쟁력

◆ 글로벌 사례 대비 효능 및 안전성 비교

• ABL111의 ORR : 70.6 %

• 유효 용량(8·12mg) 기준 ORR : 83 %

• DCR : 100.0 %

• Grade 3 이상 TEAE : 0 %

◆ 주요 글로벌 개발 사례와의 비교

• Astellas, Transcenta, Innovent 등 대비 유효 용량 구간의 반응률 우위

• 경쟁사 대비 높은 안전성 확인

◆ 병용 요법 관련 데이터

• 기존 스탠다드 요법(FOLFOX·PD-1 등)과 병용 시 독성 증가 없음

• 삼중 병용 가능성을 시사하는 임상 결과 제시

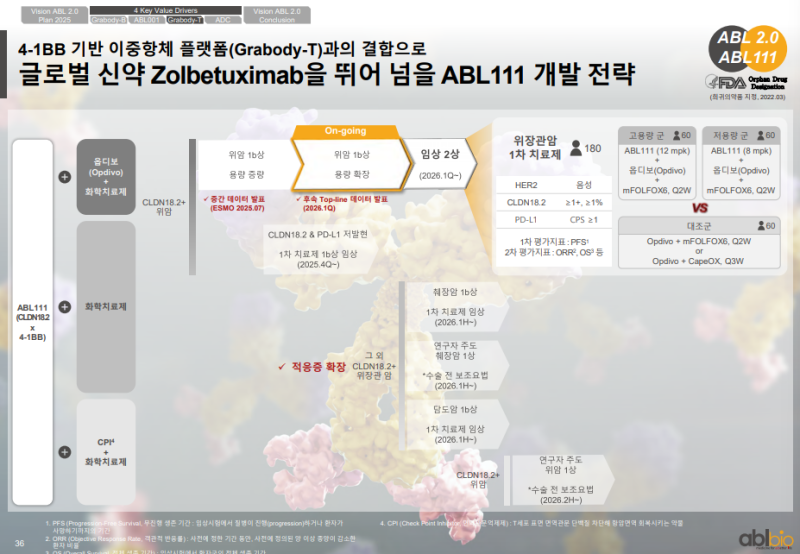

ABL111 임상 2상 개발 전략

◆ 위암 1차 치료제 개발 진행

• 기존 임상에서 용량 확장 시 유효성·안전성 확보

• 위암 1차 치료제 임상 2상 : 총 180명 규모

• 삼중 병용 요법 구성 : 옵디보 + 화학치료제 + ABL111

• 대조군 구성 : 옵디보 + 화학치료제

• 고용량군 : 12 mg/kg, 저용량군 : 8 mg/kg

• 고용량·저용량 각각 60명 배정하여 임상 2상 진행 예정

◆ 적응증 확장 전략

• 양사 합의에 따라 CLDN18.2 기반 1차 치료제 가능성 확대 추진

• 췌장암 : 1상, 연구자 주도 임상, 수술 전 보조요법(NAT) 포함

• 담도암 : 1차 치료제로의 적응증 확장 가능성 검토

• 추가 암종 대상 CLDN18.2 확장성 확보 목적의 임상 논의 진행

ABL111 코호트 확장 데이터

• Dose Escalation ORR : 전체 용량 19.4 %, 유효 용량 23 %

• Cohort Expansion ORR : 전체 용량 70 %, 유효 용량 83 %

Grabody-T 관련 ABL 계열 임상 진행 현황

• Grabody-T 기반 임상 후보군은 ABL111, ABL503, ABL103, ABL105, ABL104로 구성

• ABL503의 전체 용량 ORR : 15.9 %, 유효 용량 ORR : 26.7 %

• ABL105의 전체 용량 ORR : 23 %

• ABL103과 ABL104는 현재 임상 진행 중

• ABL103은 Keytruda 프리 서플라이 계약 이후 삼중 음성 유방암 1차 치료제로 병용 임상 진행 중

• Grabody-T 기반 병용 전략은 내년부터 가치 상승 기대 언급

Ready-to-go 전략 구축으로 차세대 이중항체 ADC 시장 선점

• ABL바이오는 1,400억 원 유상증자로 네옥바이오를 설립하고, Mayank Gandhi CEO가 ABL206·ABL209 임상을 주도하는 구조

• ABL바이오는 임상을 지속해 2상 단계까지 데이터를 확보한 뒤, 더 큰 규모의 기술이전 또는 인수합병을 추진하는 전략

• 네옥바이오 운영을 통해 ABL바이오에 추가적인 이익 기여가 가능한 사업 구조 마련

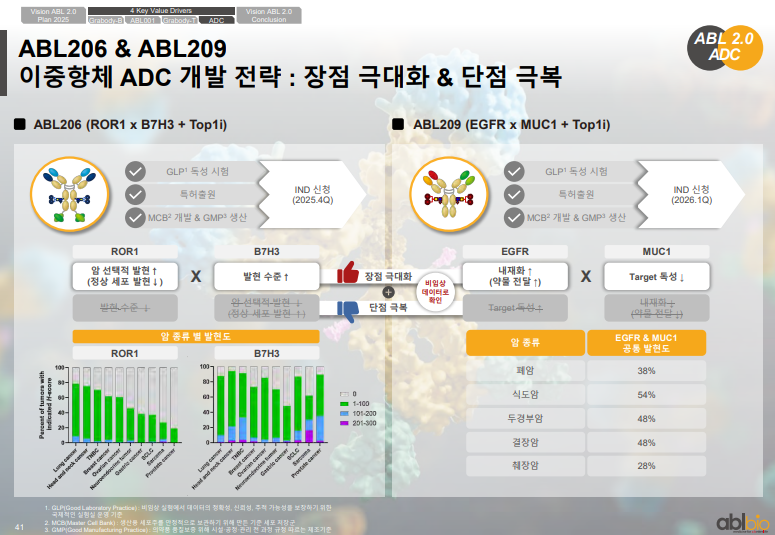

ABL206·ABL209 이중항체 ADC 개발

• 월드 ADC 샌디에이고에서 ABL206과 ABL209의 타깃이 공개되었으며 ABL206은 ROR1과 B7-H3 기반, ABL209는 EGFR과 MUC1 기반의 이중항체 ADC로 구성

• 글로벌에서는 MUC1 단독 ADC가 여러 회사에서 개발되고 있으나 고형암에서의 효능이 제한적인 상황이며 ABL209는 EGFR과의 조합을 통해 췌장암과 대장암 등에서의 효능 향상을 목표로 한 이중항체 EGFR–MUC1 ADC로 개발

• ABL202는 리가켐바이오와 공동 개발되어 CStone에 기술 이전된 후 임상 2상이 진행 중이며 ROR1 단독 ADC와 Merck의 ROR1 ADC는 고형암에서는 제한적 반응을 보였으나 DLBCL에서는 좋은 반응을 기록

• 비임상에서는 ROR1 단독 ADC와 B7-H3 단독 ADC 대비 이중항체 ADC가 더 높은 효능과 독성 프로파일을 보인 결과 확인

• ABL206은 2024년 12월 IND 신청 예정이며 ABL209는 2025년 1분기 IND 신청 예정

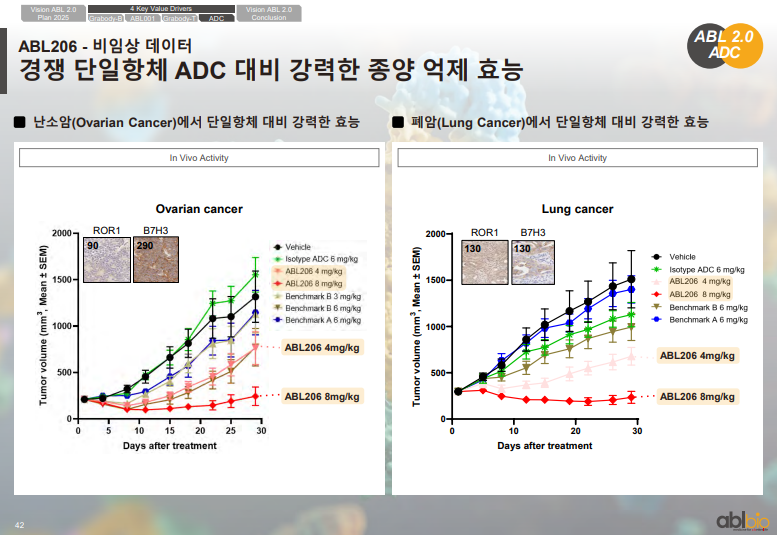

ABL206 비임상 데이터

• ABL206은 ROR1·B7-H3 단독 대비 더 높은 효능의 이중항체 ADC

• Ovarian cancer, Lung cancer 모델 포함 다수의 비임상 데이터는 2025년 4월 AACR에서 발표 예정

ABL209 비임상 데이터

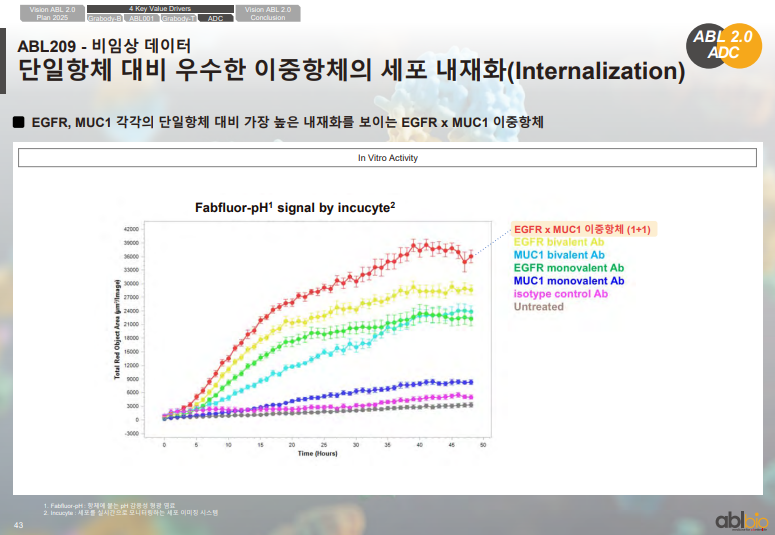

• ADC는 세포 내부로 유입된 뒤 페이로드가 분리되는 기전

• 세포 내부 유입 정도(internalization)가 높을수록 ADC 효과가 커짐

• 제시된 그래프에서 EGFR×MUC1 이중항체가 EGFR 단독항체·MUC1 단독항체보다 세포 내부 유입이 더 크게 나타남

ABL209 비임상 데이터

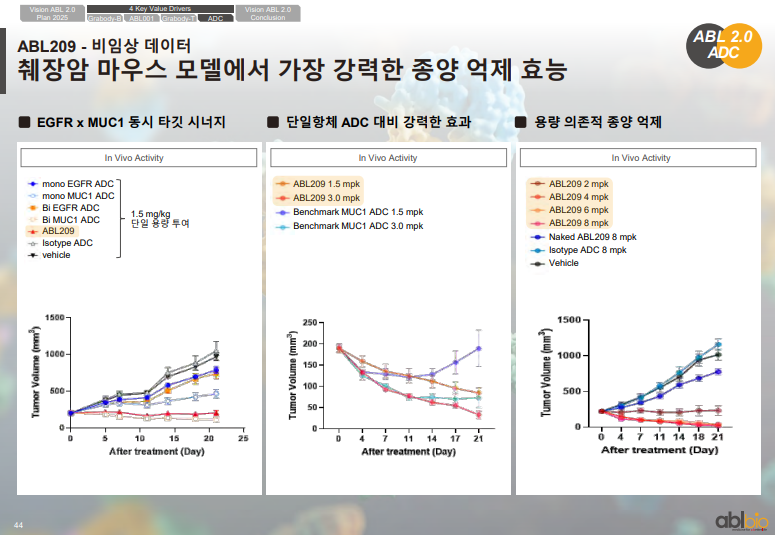

• 이중항체 ADC가 EGFR ADC 및 MUC1 ADC 대비 우수한 종양 억제 효과 확인

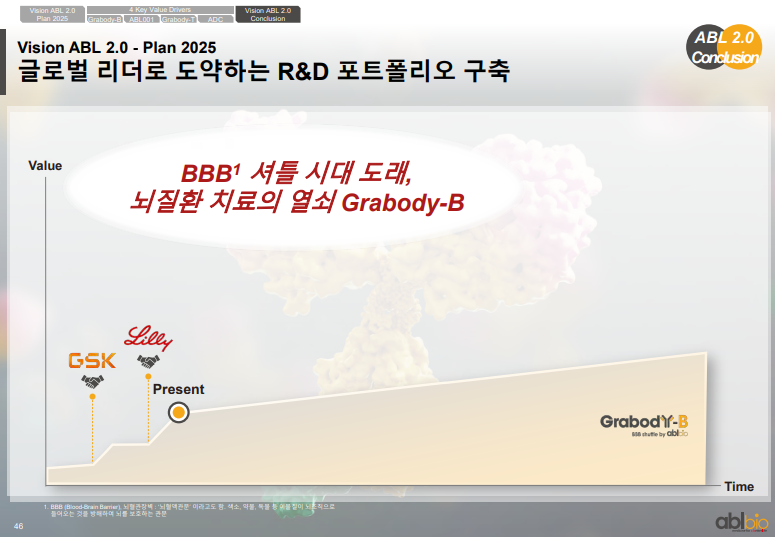

글로벌 리더로 도약하는 R&D 포트폴리오 구축

• 지난 10년 동안 제시했던 기술이전 일정과 계획은 단계적으로 이행된 상황

• 올해 초 복수 기술이전 가능성을 제기한 이후, 11월까지 GSK 계약 외 추가 기술이전이 없을 것이라는 전망이 존재

• JP Morgan 이후에는 GSK와 Eli Lilly를 중심으로 기술이전 논의가 진행

• GSK와의 협상은 1월부터 4월까지, 이후 4월부터 11월까지는 Eli Lilly에 집중한 협상 진행

• BBB Shuttle 플랫폼은 Sanofi, GSK, Eli Lilly 계약을 통해 뇌질환 치료 영역에서 새로운 확장 기반 확보

• Grabody-B 기반 BBB Shuttle 기술은 Genentech, Roche, Denali, JNJ, BioArctic 등 글로벌 플랫폼과 유사 범주로 평가되며 경쟁력 강화

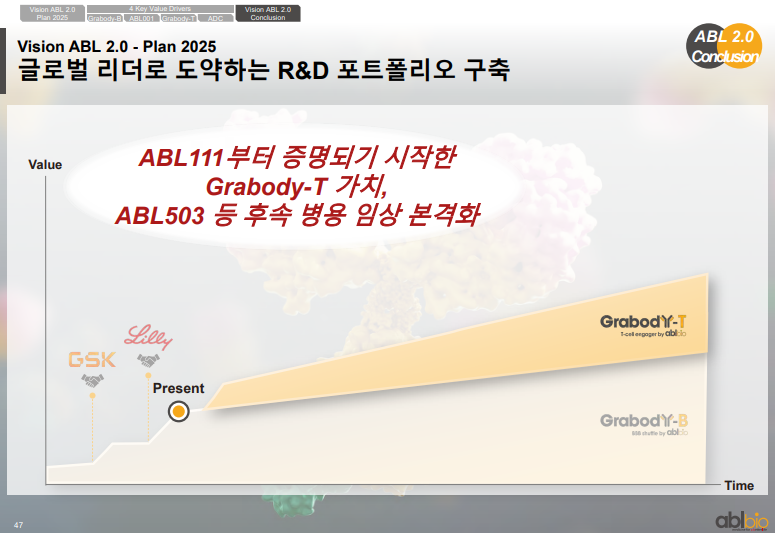

ABL111·ABL503 후속 병용 임상

• ABL111, ABL503, ABL103을 통한 후속 병용 임상 본격화

• ABL111은 추가 임상 2상 진행으로 위암 1차 치료제 허가 가능성 확대 방향

• Grabody-T 기반 후속 임상은 기업 가치 상승 요소로 제시

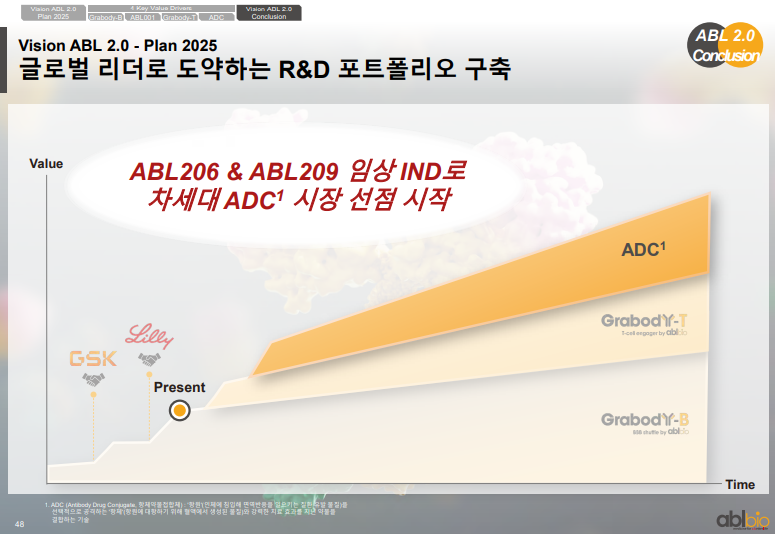

ABL206·ABL209 임상 IND

• 네옥바이오 및 내부 파이프라인에서 듀얼 페이로드 기반 차세대 ADC 개발 진행

• 이중항체 ADC 및 듀얼 페이로드 ADC 분야에서 선두 그룹으로 확인

• ADC 시장 선점이 시작된 상황이며, 향후 기업가치 제고 추진 계획

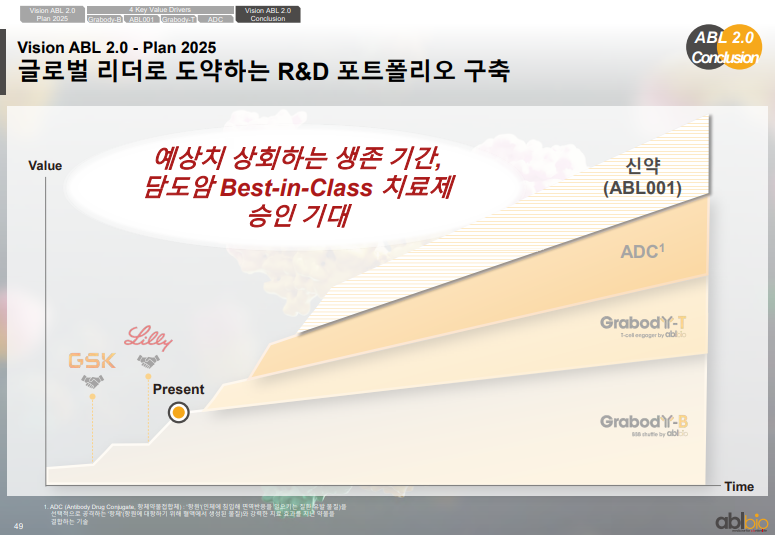

ABL001 담도암 치료제 승인 기대

• ABL001 담도암 치료제가 예상보다 높은 생존 기간을 기반으로 내년 하반기 FDA 승인을 받을 가능성 존재

• 승인 시 로열티 기반의 장기적인 비즈니스 모델 형성이 가능할 것으로 판단

R&D 포트폴리오

• 올해 초부터 기업 가치 상승이 시작되었다는 설명 진행

• 엘라이 릴리 기술이전 이후 실제로 기업 가치 상승 효과 체감

• 글로벌 빅파마와의 연속된 기술이전을 통해 글로벌 기업 인지도 상승

• 여러 글로벌 기업 및 연구자들로부터 긍정적 평가가 전달

medicine for a better life

• ABL Bio는 ‘medicine for a better life’를 목표로 R&D를 지속

• ABL001, BBB 셔틀, Grabody-T, ADC 기술 기반으로 치료제 개발 추진

• 신약 출시를 통한 환자 삶 개선 가능성 확보

• 기술이전·로열티 기반 구조로 자체 수익 확보 가능성 언급

• 충분한 자본 기반 확보 후 후기 임상 자체 진행 방향 제시

• 초기 기술이전 중심에서 후기 기술이전 중심 전략으로 전환 의지

미래 확장 기반을 만든 핵심 성과와 향후 성장 방향

• Sanofi·GSK·Lilly와의 대규모 기술이전이 미래 확장 기반

• Grabody-B·Grabody-T·ADC를 통한 플랫폼·파이프라인 확장

• Lilly 지분 투자를 통한 구조적 변화

• 적응증·모달리티·기술이전 확장 가능성

• 글로벌 협력 확장 가능성 제시

• 창업 10주년을 앞두고 장기 성장 의지 표현

Q&A

Q. 플랫폼 기술은 같은 기술을 여러 번 팔 수 있는 개념인지?

• 플랫폼 기술은 동일한 BBB 셔틀 기술을 여러 기업에 공유해 각 기업의 자체 물질에 적용하는 방식으로 이전이 가능함

• 리가켐바이오와 알테오젠이 이미 플랫폼 기술 이전 사례를 보여준 바 있음

• 올해부터 회사도 플랫폼 기술 이전을 진행해왔으며, 해당 모델은 국내에서 이미 확립된 비즈니스 모델로 이해 가능

Q. 임상 3상까지 직접 연구개발해 글로벌 신약을 자체 보유하는 회사로 성장할 수 있는지?

• ABL111·ABL503은 IMM과 공동으로 임상 2상까지 50:50 투자 구조로 진행 중

• 국내 자본시장 환경에서는 단독 임상 3상 수행이 쉽지 않은 상황

• 국내 바이오 기업들은 지난 10년 동안 기술을 축적하며 임상 2상까지 개발 범위를 확대하는 흐름

• 자회사 Naeq Bio는 회사가 일부 자금과 물질을 제공하고, 미국에서 외부 자금을 조달해 임상 2상을 진행하는 구조

• 해외 사례로는 Regeneron이 Sanofi와 공동 개발을 기반으로 성장해 다수의 허가 품목을 확보한 사례가 존재

• 장기적으로 자금·역량·파이프라인을 축적해 향후 임상 3상을 자체 수행할 수 있는 회사로 성장하는 방향

Q. Ionis 공동 연구 데이터는 좋은 결과가 있었는지, 그리고 해당 데이터가 Lilly에도 전달되었는지?

• Ionis 공동 연구 데이터는 Nucleic Acid Therapeutics 관련 학술지에 제출됨

• Ionis 허가 후 GSK와 Lilly 모두에 공유됨

• 기존 동물 모델은 한계가 있어, 별도의 모델을 활용한 추가 BBB 투과 데이터도 GSK·Lilly에 공유됨

• Ionis 공동 연구는 sRNA·oligonucleotide 전달 기술 기반 마련을 위한 기초 연구로, 이번 GSK·Lilly 계약의 기반 역할을 함

Q. Grabody-B는 CNS 분야로 지속적인 기술 이전이 가능한가?

• Grabody-B는 항체뿐 아니라 sRNA 등 다양한 모달리티로 확장 가능함

• 2018년부터 접촉해 온 글로벌 기업들이 최근 다시 미팅을 요청하는 등 CNS 적용 가능성에 대한 관심이 재확인됨

• CNS 확장 방향은 항체 외에도 oligonucleotide, enzyme replacement 등으로 확대하는 방안 포함

• 회사의 기본 전략은 지속적인 라이선스 아웃을 통해 현금 확보 및 글로벌 사업 확장 추진임

Q. 듀얼 BBB 셔틀은 어떤 타깃으로 개발 중이며, 공개 시점은 언제인가?

• 듀얼 BBB 셔틀은 IGF1R(IGF receptor) 계열 타깃과 CD98hc 두 가지 타깃을 기반으로 개발 중임

• 글로벌 기업(Denali Therapeutics·Roche·Genentech·JNJ 등)이 사용하는 트랜스페린 리셉터+CD98hc 조합과 달리, IGF 기반 조합으로 차별화된 듀얼 셔틀을 개발 중임

• 현재 동물 실험 단계 진행 중이며, 원숭이 독성 시험과 추가 효능 데이터 확보 후 공개 가능

• 공개 시점은 적절한 데이터 확보 이후이며, 내년 중 발표 가능성이 있음

Q. 지방이나 근육 조직에서 IGF1R 발현이 확인되는지, 그리고 발현 수준은 어떤지?

• 지방과 근육에서 IGF1R 발현 확인

• Osi Pharmaceuticals의 IGF 억제제 투여 시 지방 감소가 나타난 동물 데이터 제시

• 지방 조직과 근육 모두 IGF1R 발현량이 높다는 설명

• RNA·oligonucleotide는 단독 투여 시 지방·근육으로 전달되지 않음

• 지방·근육 전달을 위해서는 Transferrin receptor 또는 IGF1R 기반 셔틀 필요

• Denali Therapeutics, Sanofi, Lilly, Avidity 등이 동일한 방식으로 근육 전달 기술을 개발 중

• 셔틀 기반 RNA·oligonucleotide의 조직 특이적(지방·근육·심장·폐) 전달 기술이 확장되는 흐름 제시

• ABL바이오는 전체 인력 약 110명, Neurobiology 그룹 약 10명

• 근육 전달 관련 추가 데이터 확보 후 시장 공유 예정

Q. 릴리가 추가적인 지분 투자나 기술 이전을 진행할 가능성이 있는가?

• 추가적인 지분 투자나 기술 이전 가능성은 열려 있는 상황

• 기술이 계속 진화하는 만큼 협력 범위가 확대될 여지가 존재

• 릴리와의 전략적 파트너십을 강화하기 위한 노력을 지속할 계획

Q. IGF1R이 지방이나 근육에서도 발현한다면 ABL301이 해당 조직에 들어가 부작용을 일으킬 가능성이 있는지?

• ABL301은 IGF1R 신호(인슐린·당 대사 관련 경로)에 작용하지 않는 non-blocking 항체로 설계됨

• 세포 증식, IGF 관련 경로, glucose 실험 등 비임상에서 영향 없음

• 원숭이 독성 및 임상에서도 관련 부작용 없었던 것으로 확인됨

• BBB 셔틀은 조직으로 전달만 되는 구조이며, IGF1R 기능에 개입하지 않음

• 지방·근육에서 전달은 가능하나, 301의 기존 데이터에서는 해당 조직 부작용은 확인되지 않음

• 이러한 안전성 프로파일이 GSK·사노피 기술이전 시 주요 근거로 활용

Q. 특정 조직의 IGF1R을 타깃해 선택적으로 투과시키는 것이 가능한가?

• 현재 기술로는 특정 조직만 선별적으로 조절해 투과시키는 방식은 구현되지 않은 상황

• IGF1R은 뇌와 근육 등 여러 조직에 존재해 선택적 조절이 구조적으로 어려운 특성이 있음

• 듀얼 BBB 셔틀 개발이 진전되면 선택적 전달 가능성에 접근할 수 있다는 가설이 존재

• 글로벌 기업들도 새로운 BBB 타깃을 발굴하기 위해 협업을 진행 중이며, 새로운 셔틀 후보 탐색이 지속

• ABL바이오 역시 국내 연구기관과 공동 연구를 통해 신규 BBB 셔틀 타깃을 확보한 상태

• 향후 연구 진전에 따라 특정 조직으로의 선택적 딜리버리가 가능해질 여지가 존재

Q. ABL001의 데이터가 잘 나올 경우 승인 시기와 로열티 규모는 어떻게 될 것인가?

• Compass Therapeutics는 내년 1분기 말에 OS·PFS 기반의 탑라인 데이터를 발표 예정

• 탑라인 발표 후 FDA에 BLA 제출 계획

• Fast Track 지정으로 심사 기간은 약 7개월 수준 예상

• 승인 시점은 2026년 12월 전후로 전망

• 매출은 2027년부터 점진적 증가 예상

• 로열티는 매출 구간별 차등 구조(비공개)

• 로열티 기반으로 R&D를 자립적으로 지속 가능한 수준으로 제시

Q. 릴리와의 유상증자 계약 외에 콜옵션과 같은 추가 조항이 존재하는가?

• 콜옵션과 같은 별도 조항은 언급되지 않음

• 지분 투자 이후 추가 기술이전 또는 추가 유상증자 가능성 존재

• BBB 셔틀·Grabody-B·ADC 플랫폼 수요 확대에 따라 타 글로벌 빅파마와의 기술이전 논의도 지속 중

• 릴리 외 다른 기업과의 추가 기술이전 가능성 역시 회사 성장에 중요한 부분으로 제시

• 올해 GSK·Lilly 계약 체결에 이어 내년 JP Morgan을 계기로 신규 파트너십 및 추가 기술이전 추진 계획

Q. Grabody-T의 기술 이전 계획은 어떻게 진행될 예정인지?

• ABL111과 ABL503은 임상 2상 단계에 진입한 상태

• IMM과의 공동 판단은, 현 단계에서는 기술 이전보다 임상 2상 데이터를 확보한 뒤 더 큰 규모의 기술 이전을 추진하는 방향

• IMM은 이미 자본을 충분히 확보하고 있으며, ABL바이오도 이전 기술 이전을 통해 필요한 재원을 보유

• 임상 2상 중간 PoC 데이터는 빅파마 기술 이전 판단의 핵심 기준이므로 시기를 조율해 더 큰 규모의 딜을 목표

• 단기적인 소규모 계약보다, 임상에 집중해 기술 이전 가치 극대화를 추구하는 전략

Q. 미국 자회사 NEOK Bio의 빅파마 합병 가능성이 있는지?

• NEOK Bio는 설립 당시부터 대략 3~4년 내 합병 가능성을 목표 일정으로 설정

• 내년 초 임상 1상 진입 예정이며, 2026~2027년에 임상 1상 종료 예상

• 이후 미국 현지에서 VC 투자를 통한 자금 조달 후 임상 2상까지 자체 추진 계획

• 2028~2029년 임상 2상(PoC) 데이터가 확보되면 빅파마의 합병 검토 가능성이 열리는 구조

• 합병 시점은 PoC 성과에 따라 앞당겨질 수도 있으며, 임상 데이터의 품질이 결정 요인

• ABL206, ABL209, NEOK-2001/2002 등의 임상 성과가 합병 논의의 현실성·속도에 직접 영향

Q. GSK와의 단기 마일스톤 진행 상황은 어떤지?

• GSK와의 단기 마일스톤은 계획대로 진행

• Lilly와의 계약에서도 일정 시점에 단기 마일스톤 수령 구조

• 두 계약 모두 플랫폼 기반 기술이전으로, 각사가 독자 개발 후 마일스톤 발생 시 ABL바이오에 통보하는 방식

Q. 내년 JPM 일정은 어떻게 될지? 기존에 연락하던 파트너사 외에도 신규 파트너사와의 미팅도 추가되고 있을지?

• 기존 파트너사와의 미팅은 유지

• 신규 파트너사와의 미팅도 이미 추가된 상태

• 신규 파트너십 가능성에는 siRNA 등 새로운 모달리티, 새로운 타깃 등이 포함

• 플랫폼 또는 물질 기반으로 지속적인 기술 이전 파트너 확보를 추진

• 기존 파트너십뿐 아니라 신규 파트너십 확장도 목표

• 사노피는 2018년 첫 미팅 이후 2023년에 계약 체결

• GSK는 2023년부터 논의를 시작해 약 2년 반~3년 내 계약 체결

• Eli Lilly도 2023년부터 논의를 시작해 약 2년 후 계약 체결

• 기술 이전은 적절한 시점·타이밍·기술 성숙도에 따라 성사

• 현재 Grabody-B·Grabody-T·ADC 기술 수준이 5년 전·10년 전보다 성숙해 글로벌 기업들의 관심이 이어지는 흐름

Q. 다음 기술 이전이 언제일지(올해인지, 내년인지, 그 이후인지)?

• 해당 질문은 올해 1월·4월·7월에도 반복적으로 제기된 사안

• 기술 이전 시점은 사전 공지 없이 ‘깜짝 발표’ 방식으로 진행

• 회사는 과거 약속한 기술 이전을 모두 이행한 이력 보유(Sanofi·GSK·Lilly)

• GSK 계약은 1월 논의 시작 → 4월 체결

• Lilly 계약은 1월 논의 시작 → 잠시 보류 → 4월 재개 → 11월 체결

• Sanofi 계약은 2022년 JP Morgan에서 논의 시작 → 약 1년 협의 후 체결

• 기업별 의사결정 속도 차이로 계약 시점은 빠르게도, 늦게도 가능

• Lilly 계약 이후 추가 논의 요청이 증가하며 후속 기술 이전 논의가 바로 다음 단계로 이어지는 분위기

Q. 이번 Lilly와의 기술 이전이 다음 기술 이전을 가속화하는 데 도움이 될지?

• 도움되는 효과 이미 발생

• Sanofi 계약 당시에는 동물모델 기반 MTA(물질 이전 계약)를 두 차례 거쳐 시간이 오래 소요

• 이후 진행된 GSK·Lilly 계약은 MTA 절차 없이 바로 협의가 진행되어 속도 크게 단축

• 다음 계약에서도 MTA 절차가 필요하지 않을 가능성이 높아 속도 개선 기대

• Sanofi–GSK–Lilly 순으로 연속된 계약이 글로벌 빅파마들의 관심을 유발

• “왜 이 회사와 연속으로 계약이 체결되는가”에 대한 자연스러운 관심이 후속 논의 확대로 이어지는 흐름

• 특히 CNS 분야 글로벌 톱티어 기업(Lilly)의 계약은 GSK 계약 대비 훨씬 큰 신뢰·임팩트로 작용하며 후속 기술 이전 가속화에 유의미한 영향

Q. 다음 기술 이전도 사전 노출 없이 ‘깜짝 공시’로 진행될 가능성이 있는가?

• 계약 구조상 사전 노출이 불가능

• 과거 기술 이전에서도 일정·진행 상황을 시장에 미리 공개한 적 없음

• 제3자(애널리스트·기자단)도 Lilly 계약이 완전 비공개로 진행된 점에 대해 ‘서프라이즈’로 평가

• 파트너사와의 비밀유지 조항 및 컴플라이언스 준수가 필수이므로 사전 정보 유출은 계약 위반에 해당

• 동일한 원칙에 따라 향후 기술 이전도 발표 시점까지 비공개 유지

• 회사는 장기 관점의 기술 성숙도·계약 성과가 주주가치 제고로 이어질 것이라는 점을 강조하며, 단기 정보 노출보다 장기 신뢰와 성과를 우선한다는 입장

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.